中国金融市场预期影响因素及其周期测度

2019-08-27孙艺文

孙艺文

摘要:国内外对于经济周期测定已有较为完整的理论,而对金融周期并没有一个统一指标来进行测度。本文利用Goodhart和Hofmann提出的金融状况指数,结合我国目前情形,针对我国目前金融市场上作用较大的五个指标,构建金融状况指数,利用HP滤波法找出我国金融周期。在实证研究中发现这指标中影响最深的是股票价格,其次是货币供应量,影响最小的是社会融资规模。而在2002-2018年间能够找到4个周期,平均周期长度为36.25个月。

Abstract: There are relatively complete theories for economic cycle measurement at home and abroad, and there is no uniform indicator for the financial cycle to measure. This paper uses Goodhart and Hofmann's financial situation index, combined with China's current situation, to construct a financial status index for five indicators that have a greater role in China's current financial market, and use HP filtering to find out China's financial cycle. In the empirical research, it is found that the most influential of this indicator is the stock price, followed by the money supply, and the least affected is the scale of social financing. In the period of 2002-2018, four cycles can be found, with an average cycle length of 36.25 months.

关键词:VAR模型赋权;金融状况指数;金融周期

Key words: VAR model empowerment;financial condition index;financial cycle

中图分类号:F832.6 文献标识码:A 文章编号:1006-4311(2019)20-0108-05

1 导论

1.1 研究背景与问题提出

2008年全球金融危机造成多个大型金融机构的倒闭,而在这过程中中国也深受其害。伴随着银行的倒闭,股票、资产价格、汇率都受到了较强的冲击,导致金融市场发生了剧烈波动,而为了国家的发展,国家会采取货币政策,从而去改善金融市场一蹶不振的情况。显然我们能够看出,只用一个单一的指标去衡量金融市场的状况,这种方法并不是最好的。因此我们到底该采用什么样的指标去衡量金融周期?到底什么对于金融周期的影响是最大的?中国的金融周期到底是什么样的?這些都成为了我们需要思考的问题。

1.2 研究思路

为了完整的表现出影响金融状况的各个成分,本文选取了货币供应量(M2)、社会融资规模(当月值)、人民币实际有效汇率指数、上证综合指数、国房景气指数这五个变量对我国金融市场影响较强的方面作为金融周期的代理变量,利用VAR方法对这五个变量赋予相应的权重,在VAR模型中我们利用格兰杰因果检验,判断各市场与金融市场的因果关系,采用Goodhart和Hofmann方法,可以得到每月相对应的金融状况指数(FCI)。最后对该指数进行CF滤波处理,得出我国金融周期。

1.3 文献综述

国外学者Claessens & Terrones (2012)研究了44个国家自1960-2007年这48年之间的宏观经济以及金融变量的表现,发现了金融周期与经济周期具有同步性,它们之间会相互作,而金融周期的峰值是金融周期开始衰退的重要信号;Borio (2014)针对金融周期进行了更详细的研究,发现金融周期的长度要明显得大于经济周期的长度,且金融周期更具有持久性和长期性,但各国金融周期的长度不一致,取决于一国的货币金融制度和实体经济制度。

而国内学者王建军(2007)利用修正的Markov模型对我国的产出增长率进行拟合,分析发现我国改革后经济周期的非对称性比较明显;朱秋分(2018)通过构建金融状况指数,采用Bry-Boschan法测度我国的经济周期以及金融周期,并用CF滤波法以及单谱分析方法再次进行验证,得出了我国金融周期以及经济周期,并在互动分析中发现了,我国金融周期与经济周期存在背离的现象,且我国金融周期的主周期长度要大于经济周期的长度;马勇,马心悦,田拓(2016)通过实证分析得出了金融周期对经济周期有良好的预测能力,与其他传统经济变量比较,金融周期波动对宏观经济波动的解释程度更强。

2 金融状况指数的确定

2.1 金融状况指数

金融状况指数最初由Goodhart和Hofmann提出,目的是为了反映未来通货膨胀压力,最初FCI的变量包含短期实际利率,有效实际汇率,长期利率,股价,但由于各国的货币政策以及经济形势的不同,多数学者在构建金融状况指数时会结合各国的实际情况去选择变量。

因此选取变量是构建金融状况指数的第一步,但是这些变量的数据都是具有时间趋势的,所以如何去除数据的时间趋势也是我们需要思考的重要方面。其次确定我们需要确定各变量的权重,构建出FCI指数。目前比较普遍的方法有:大型宏观经济计量模型的模拟,总需求方程缩减式,VAR模型的脉冲响应方程。

2.2 构成金融状况指数的成分及其描述性统计

基于我国目前的金融体系,作为金融市场最主要的中间人,银行的一举一动对金融市场都会造成重要的影响。其次经过二十多年的稳健的发展,我国目前证券市场的规模不断的扩大,证券市场的活跃度明显提高,参与者数量越来越多、成交量越来越大,故沪深股的波动情况常常也会造成金融市场的不稳定。外汇市场也是我国金融市场的重要组成部分,外汇的变化会带来资本的流入以及流出,资本流入会对我国金融市场有积极的影响,但如果资本大量流出,这同样会对我国的金融市场带来冲击。其次由于近年来的“炒房热”使得我国的房地产市场慢慢失去了其原有的真实交易背景,越来越多的人将房子当做是一种投机项目,因此房地产市场也是我们不能忽略的一部分。最后,为了我国经济的平稳发展,央行会通过货币政策对我国金融市场进行调整,而其中的一种重要手段便是增减货币供应。

针对以上事实,本文挑选出了五个对于我国金融市场具有重要影响的方面:货币供应、信贷规模、资本流动情况、股票价格、房地产价格。这些指标可以很好地去解釋我国目前的金融状况,它们的代理变量以及各自的经济含义如下:

①货币供应:本文采用货币供应量(M2)作为货币供应的代理变量。它是指一个国家内工商企业和个人所拥有的可供支付之用的货币总额,它包括流通中的银行券,硬通货和货期存款。弗里德曼(1956)年的现代货币数量论中,认为资本主义经济活动根本就是货币的活动。中国的货币供应由央行所控制,货币供应量的扩张和收缩都能反应出我国的货币政策,它将对我国的金融状况以及实体经济构成重要的影响,是金融市场状况分析中不可或缺的重要部分。

②信贷规模:本文采用社会融资规模(当月值)来作为信贷规模的代理变量。社会融资规模能够反应金融对实体经济资金支持的总量指标,由于近年来金融领域业务变得越来越丰富,金融产品不断得创新,银行的表外业务也是我们应该关注的重点,因此只是采用传统信贷来反应我国的信贷规模就显得牵强,因此社会融资规模成为了我们衡量信贷规模的一个重要的指标。

③资本流动情况:本文采用实际有效汇率指数(人民币)去衡量我国的资本流动情况。实际有效汇率是剔除了各国货币购买力的影响,一国货币与所有贸易伙伴国货币双边名义汇率的加权平均数,它能够综合反应本国货币的对外价值和相对购买力。而在资本流动时,会造成人民币的供需关系发生变化,这种变化会体现在本国的汇率上,但是我们不能只是单纯使用一种汇率去衡量人民币的汇率,以此采用实际有效汇率指数能够很好地去表示资本的流动情况。

④股票价格:本文采用上证综合指数去衡量我国股票价格。在现代的金融体系下,股票市场是最主要的直接融资市场,它很大程度地反映了我国的金融市场状况,因此为了衡量我国金融市场的状况,我们需要去关注股票价格。上证综合指数的样本股是上海证券交易所的全部上市股票,它反映了上海证券交易所股票价格的变动情况,因此采用该指标也能很好地说明我国的股票价格。

⑤房地产价格:本文采用国房景气指数去衡量我国目前的房地产价格。资产价格是影响我国金融市场的重要因素,而在我国房价是资产价格最重要的一部分,而国房景气指数以房地产开发投资为基准指标,选取了房地产投资、资金、面积、销售等有关指标,剔除季节因素的影响,包含了随机因素,采用增长率循环方法编制而成。该指标能够很好的反映我国房地产的真实价格。

2.3 数据处理

本文选择货币供应量,社会融资规模,实际有效汇率,上证综合指数,国房景气指数,这五个变量的月度数据,通过这五个变量来构建金融状况指数(FCI)。不难看出,这些成分都是带有长期趋势的时间序列,但是在使用VAR模型时要求数据是平稳弱相依的,因此采用正确的手段去除时间趋势十分重要。根据Goodhart和Hofmann对长期趋势估算方法的对比,HP滤波法能够增加经济周期的频率且减弱经济周期的波动,因此本文采用HP滤波法得到这五个变量的缺口值,缺口值依次表示为:M2gap;Loangap;Exchangap;Stockgap;Housegap,但是由于选取变量的统计口径不同,因此对各指标进行标准化处理。

2.4 权重的确定

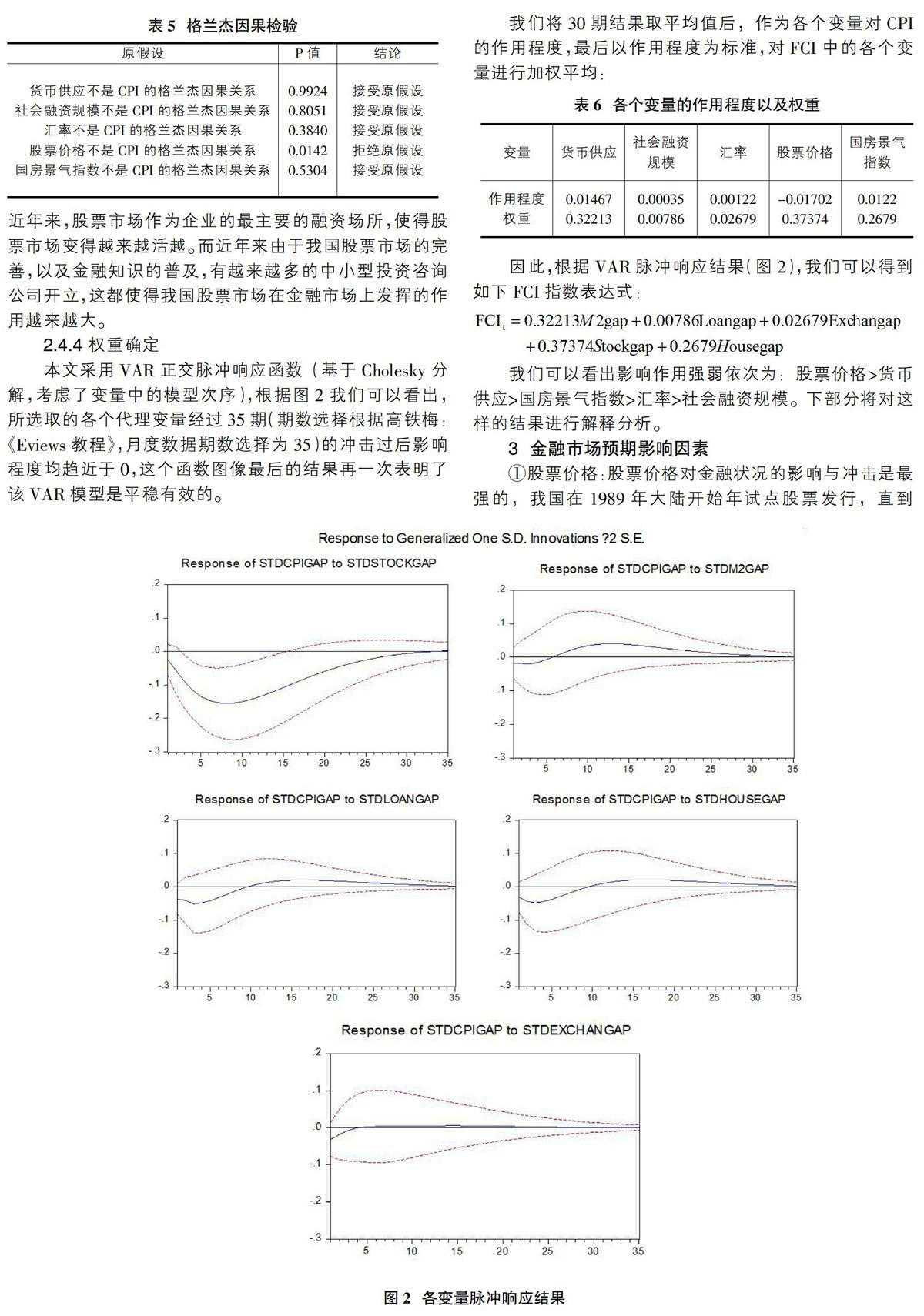

我们采用VAR模型对各个变量进行赋权后可形成综合的金融状况指数①,由于目前中国GDP数据的频率为季度数据,与本文选择的金融状况指数中的变量频率不一致,因此我们利用CPI(月度数据)来确定各变量之间的权重,采用以下方法:

其中wi为各金融变量的权重,xi为各金融变量对CPI的30个时期的平均累积脉冲响应。

2.4.1 单位根检验

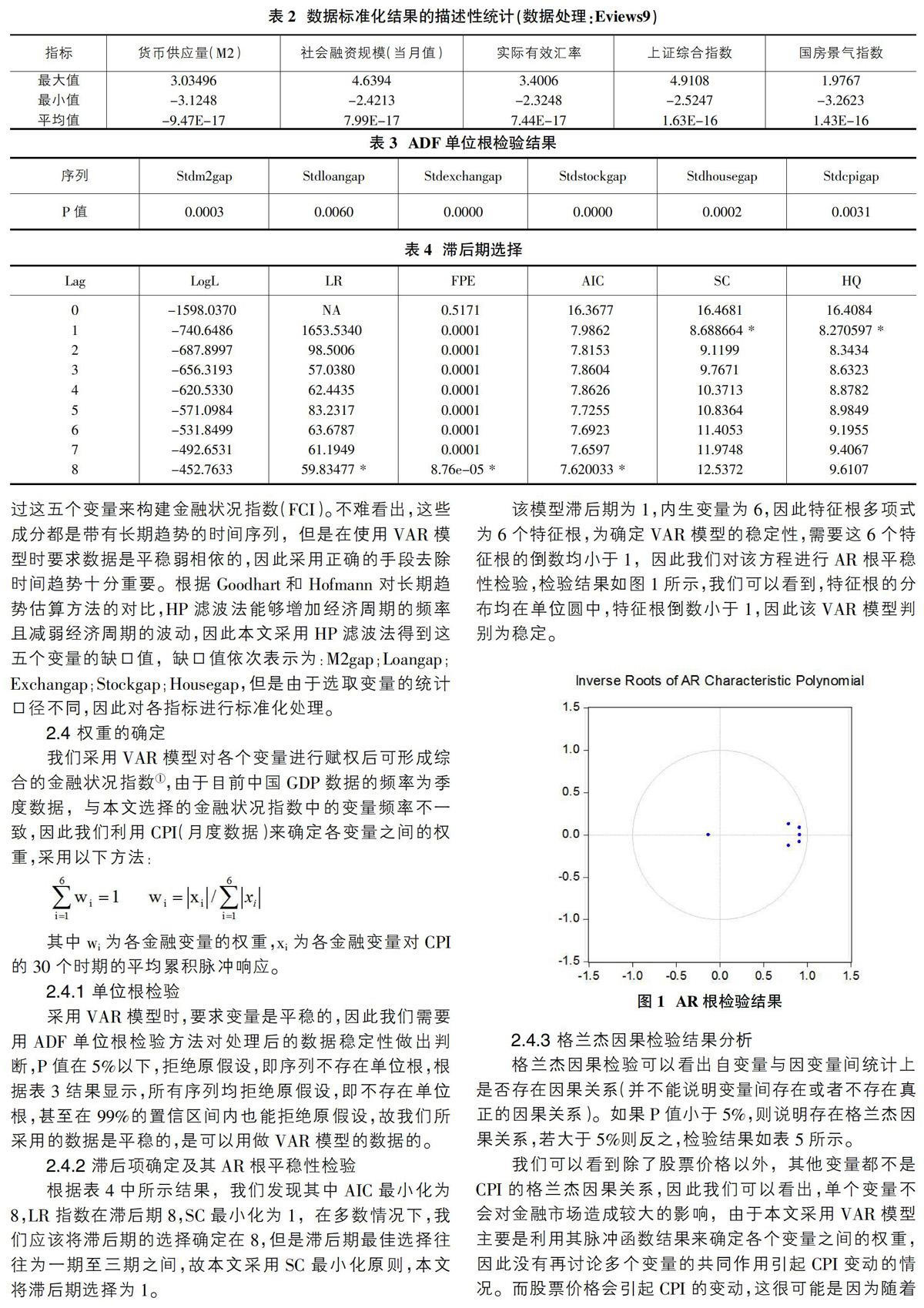

采用VAR模型时,要求变量是平稳的,因此我们需要用ADF单位根检验方法对处理后的数据稳定性做出判断,P值在5%以下,拒绝原假设,即序列不存在单位根,根据表3结果显示,所有序列均拒绝原假设,即不存在单位根,甚至在99%的置信区间内也能拒绝原假设,故我们所采用的数据是平稳的,是可以用做VAR模型的数据的。