自由贸易区对我国上市企业研发与经营绩效影响的研究

2019-08-22何陈棋曹红唐葆君

何陈棋 曹红 唐葆君

一、 引言

发展国际贸易是一国经济发展与进步的重要途径。改革开放四十年来,我国对外贸易规模不断扩大,货物贸易进出口总额从 1978 年的 206 亿美元增至 2018 年的 4.6 万亿美元,年均增速达到 14%,全球货物贸易规模排名从第30位上升至第1位。2015年12月,国务院印发了《关于加快实施自由贸易区战略的若干意见》,加快实施自由贸易区战略,以全球视野和战略高度规划自由贸易区的建设,推动自由贸易区建设的实践。截止到2018年底,我国已与24个国家和地区签订了17个自由贸易协定(Free Trade Agreement, FTA)。从我国已签订的FTA看,货物贸易自由化的零关税比例和贸易比例基本达到“双90%”。协定实施后,FTA成员国将对绝大部分产品进行降税,对进口企业而言,降低了进口设备、零部件或者原材料成本,促进了贸易便利化,而产品成本的降低会激发企业的经营活力,加大研发投入。

二、文献综述

国内外学者在贸易自由化与经济增长、企业创新和经营发展等方面进行了大量研究。Dollar(2016)研究发现,贸易自由化程度与经济增长呈正相关,指出对外贸易对于解决发展中国家增长问题的重要性。Bloom(2013)探讨进口贸易自由化与企业创新之间的关系,为进口贸易自由化与企业创新的研究奠定了基础。Fan(2016)研究发现贸易自由化带来关税减免影响企业进出口行为,进而促进经济增长,并强调了进口与出口之间协调平衡。余淼杰和李乐融(2016)研究海关企业进口数据,发现贸易自由化显著提升进口中间品质量升级。仪珊珊等(2018)使用双重差分法分析中国—东盟自贸区贸易自由化问题,表明贸易自由化的“学习效应”提高原有出口产品市场存活率,“竞争效应”减弱新增出口产品速度,抑制出口产品进入和推出企业的行为。林薛栋等(2017)研究表明,不同类型商品进口自由化对企业创新影响不同,制成品进口自由化会抑制企业创新,中间品和资本品进口自由化总体上促进企业创新。耿晔强和郑超群(2017)研究中国工业企业和海关数据,发现中间品关税下降可以带动企业创新,增加进口多样性后,激励作用更强。

综上所述,自由贸易区建设作为推动贸易自由化的重要宏观事件,不同程度上改变成员国之间对外贸易的发展环境,进而作用于企业的生产、销售、进出口和研发创新活动。现有研究侧重于贸易自由化在宏观层面进出口贸易和创新的影响,但对具体行业或企业的创新投入、经营业绩量化分析较少。本文通过构建模型,旨在分析自由贸易协定及其关税减让对相关行业上市企业创新投入、经营绩效的量化分析,进一步分国别讨论我国自由贸易协定对上市企业经营绩效影响。

三、模型构建与研究设计

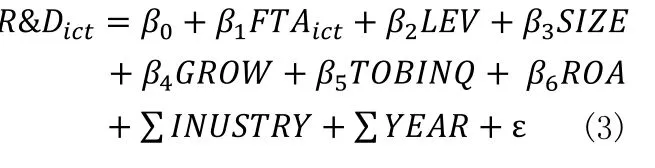

为考察自由贸易区建设对我国上市公司创新投入的影响,本文对二者关系进行实证检验。首先,以自贸协定签订为准自然实验背景,通过构建多期进入的双重差分模型(Differences-in-Differences,DID)来考察自贸协定签订这一事件对我国上市公司创新投入的影响。DID方法广泛应用于政策实施效果的定量评估,将“有无政策实施差异”和“政策实施前后差异”相结合,同时引入政策虚拟变量和时间虚拟变量,研究政策实施带来的净影响。基本模型中双重差分估计量求解过程如下所示:

表1 描述性统计

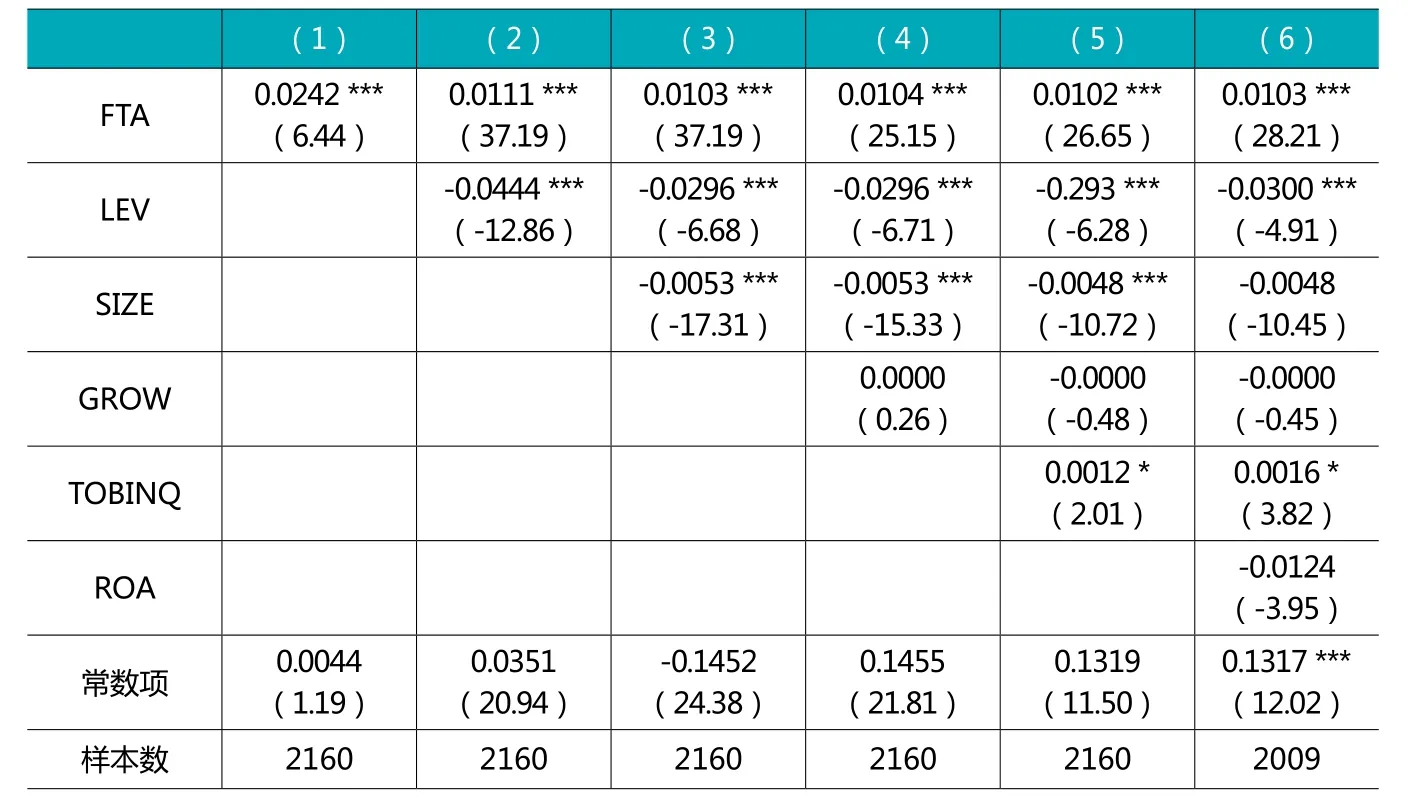

表2 FTA与上市公司创新投入

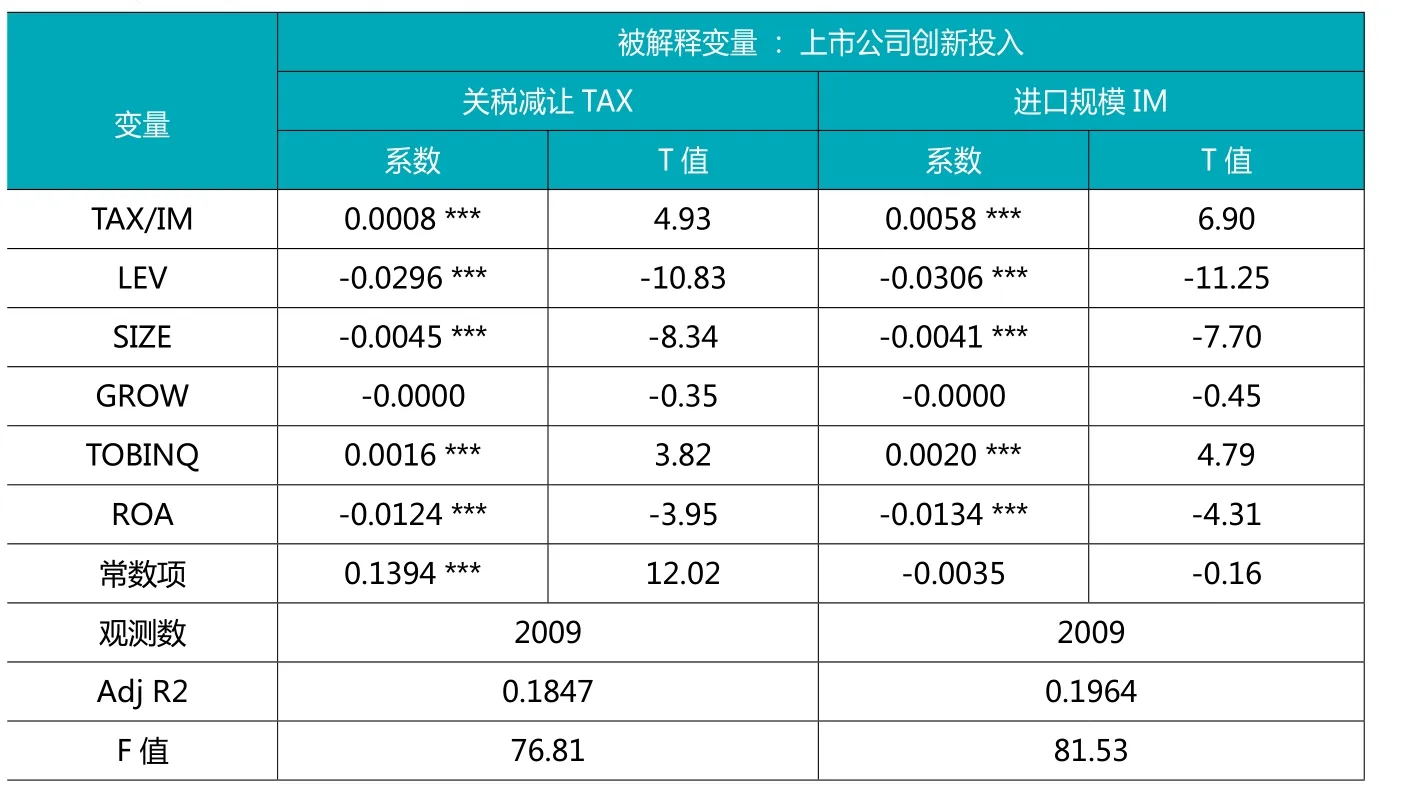

表3 关税减让及进口规模与创新投入

此外,其他控制变量包括:资产负债率LEV,是指企业负债总额与资产总额之间的比值;公司规模变量SIZE,等于总资产的自然对数;营业收入增长率GROW,是指本年度企业营业收入与上一年度之间增加额再除以上一年度企业营业收入;企业价值变量TOBINQ,等于公司市值除以总资产;资产收益率ROA,等于当期净利润除以期末总资产。最后,控制了行业虚拟变量INDUSTRY和年度虚拟变量YEAR。

为了得到系统可靠结论,本文还考察了总进口规模、FTA税率降幅与上市公司创新投入的关系。构建了OLS多元线性回归模型如下:

表5 关税减让与经营绩效

表6 中国-秘鲁FTA对相关行业的影响

四、样本选择与数据来源

以2007-2016年我国沪深A股上市公司为研究样本,以进口货物行业相关性将二者数据进行匹配,从而将自贸协定签订这一宏观事件与上市公司研发投入的微观效应建立联系。具体而言,选取进口国行业样本如下:新西兰的木材、乳制品及奶粉;新加坡的机电产品和化工原料;智利的有色金属。与进口国行业相对应,选取了乳制品制造业、木材家具业、石油化学塑胶塑料业、通信计算机设备制造业和有色金属冶炼行业等447家上市公司作为企业样本。其中,上市公司样本数据来自CSMAR,最惠国待遇税率与FTA税率根据国务院关税税则委员会公布文件。需要指出的是,本文中进口贸易额、最惠国待遇税率与FTA税率的样本数据范围仅为2010年至2016年。

表1报告了研究样本描述性统计情况,数据显示,企业创新投入R&D的平均值为0.03,表明我国上市公司的研发投入约为营业收入的3%,标准差为0.02,说明上市公司之间创新投入差异不大。关税减让TAX平均值为4.41%,最小值和最大值分别为-0.01和-14.58,说明不同年份、不同国家税率降幅差异较大。进口规模IM平均值为22.21,标准差为0.58,说明进口规模差异小。FTA平均值为0.98,说明样本区间内有98%的观测值与我国签订了自贸协定。

五、实证结果及分析

(一) 自由贸易协定签订与企业创新投入

为了更为有效检验计量模型的可靠性,选择逐步加入控制变量的方法对模型进行了固定效应估计。具体回归结果如表2所示。

在估计时采用了多期进入的双重差分模型,加入了虚拟变量FTA,重点关注该变量的统计及经济显著性。结果显示,FTA系数均在1%的水平上显著为正,这说明FTA签订显著促进了我国上市公司的研发投入。就经济意义来看,相对于其他行业,所在行业已签订FTA的上市公司创新投入平均增加1.03%。由此可见,FTA签订不仅能促进我国宏观经济增长,也能改变企业的创新研发行为。原因在于FTA签订有利于上市公司从相关成员国进口设备、原材料成本降低,上市公司将节约的税费成本转投到创新研发。因此,FTA签订促进了上市公司研发投入。

表7 中国-新西兰 FTA对相关行业的影响

在控制变量方面,资产负债率LEV和公司规模SIZE均显著为负,显示企业资产负债比例越高、产值规模越大,对技术创新的投入比例越低;ROA的估计系数显著为负。这与已有文献研究结论相符,说明盈利状况好的企业可能反而创新投入比重较低,其可能的原因是盈利水平高的企业行业优势明显,技术创新动力相对较小;TOBINQ估计系数显著为正,表明市场价值与研发投入之间存在着显著的正相关关系。

(二) 关税减让与企业创新投入

上文检验了FTA签订与上市公司创新投入的关系,回归显示二者存在正相关关系。关税减让是货物贸易自由化谈判的核心,进口关税减让能够增加上市公司的进口规模,进而形成技术溢出效应。为了考察这一问题,采用多元OLS线性回归对关税减让、进口规模与创新投入之间关系进行检验。

表3报告了OLS多元线性回归的估计结果。估计结果显示FTA与关税减让TAX和进口规模IM的估计系数在1%的水平上显著为正,表明关税减让、进口规模每增加1%,上市公司研发投入分别增长0.08%、0.58%。这一结果再次说明了FTA实施后,关税减让有利于降低上市公司的进口先进设备、关键零部件和原材料成本,推动相关行业的上市公司加大投入创新。就控制变量而言,其符号均与表2结果一致。

(三) 自由贸易协定与企业经营绩效

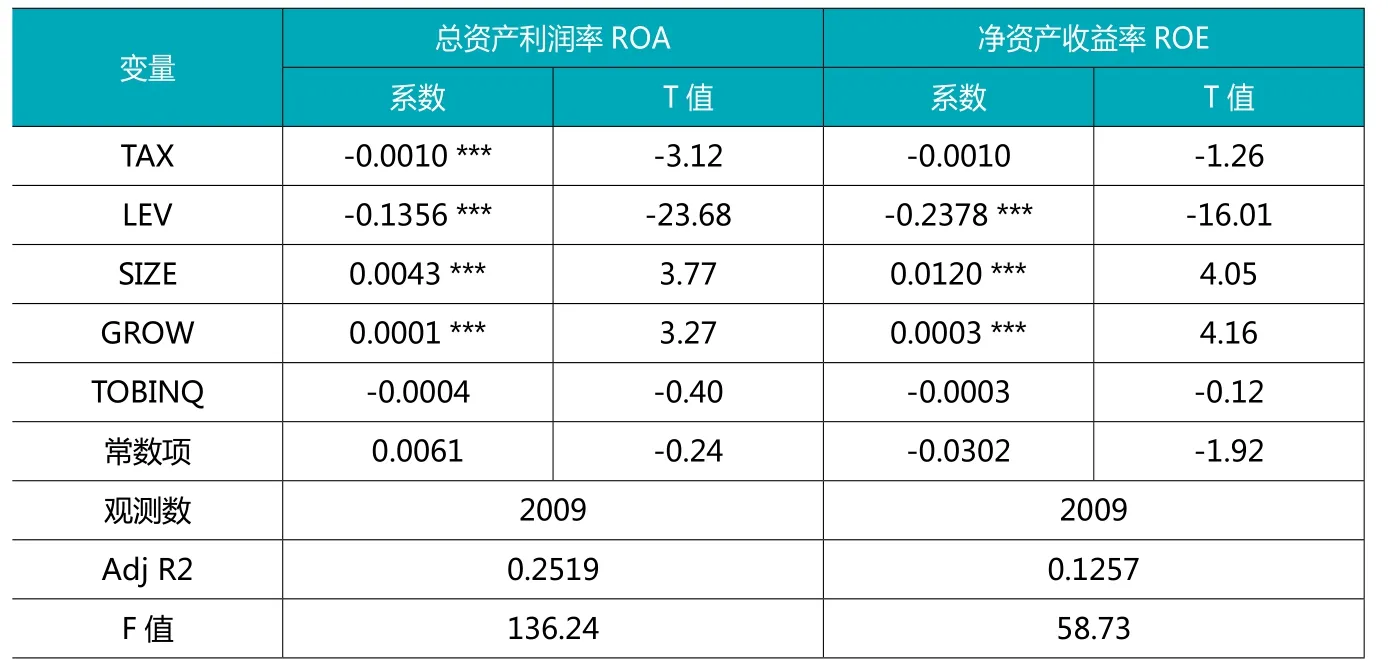

自由贸易协定的签订,除了影响企业创新外,还可能影响其经营业绩,因此,进一步以总资产收益率ROA、净资产收益率ROE为经营绩效的代理变量,考察了FTA签订对经营绩效的影响。分析均采用OLS多元回归模型,具体的估计结果见表4。结果显示,不论是对ROA还是ROE来说,FTA系数均在5%的水平上显著为负。这表明FTA签订在一定程度上会对上市公司的利润状况产生不利影响,可能原因是自贸协定签订之后,我国从成员国进口制成品增加,可能挤占了国内相关上市企业市场销售份额。

(四) 关税减让与企业经营绩效

表5报告了关税减让对经营绩效影响的估计结果。与上文FTA签订对经营绩效的估计结果相似,关税减让对企业经营业绩的影响系数是负数,表明关税减让将使得企业进口商品增加,可能挤占了国内相关上市企业市场销售份额。

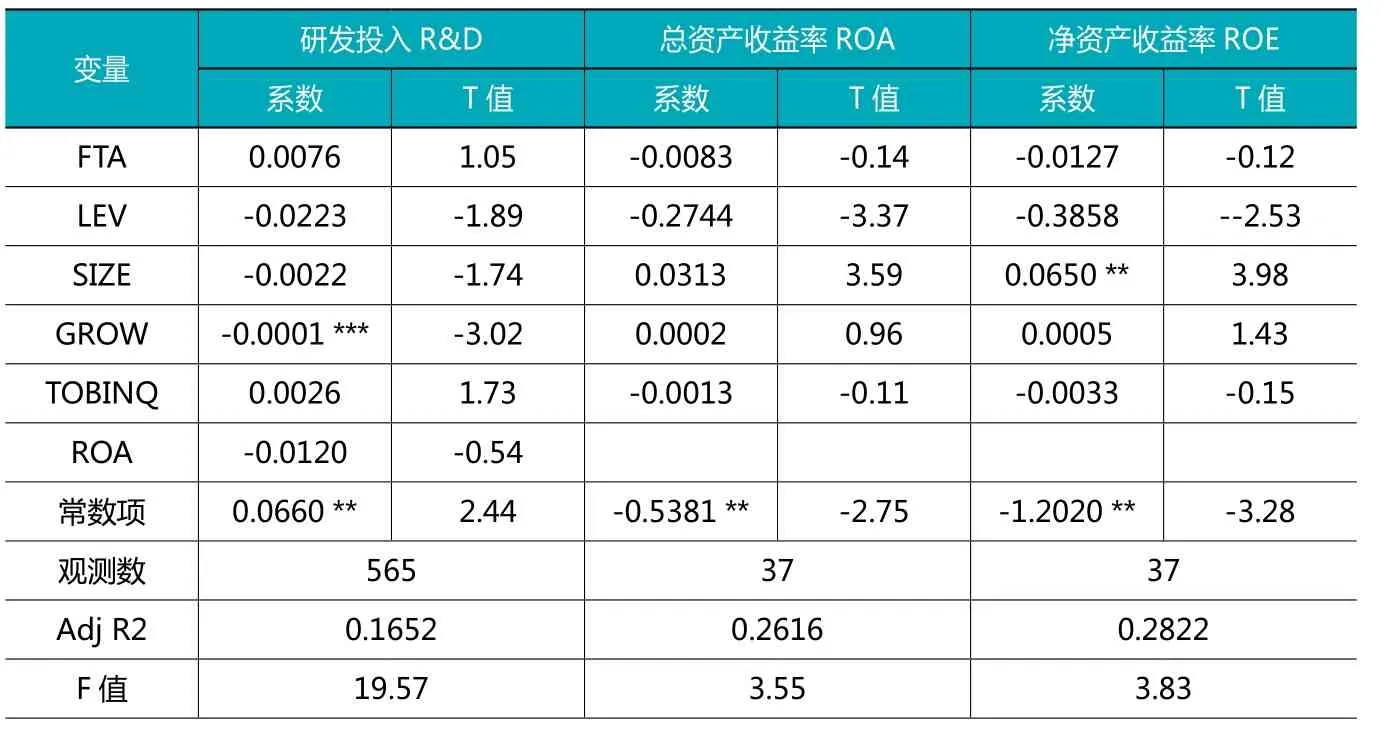

(五)分国别讨论FTA签订对企业经营绩效影响

接下来,分国别探讨FTA签订对企业经营绩效的影响。秘鲁的有色金属和新西兰的乳制品是我国重要进口国,因此,从我国上市公司中选取有色金属和乳制品行业公司进行匹配。由于前文已就关税税率和规模等做了详细分析,该部分仅选取ROA、ROE和R&D就FTA签订这一事件进行双重差分估计。

表6的估计结果反映了中国-秘鲁自由贸易区签订对我国有色金属冶炼上市公司的影响。估计结果显示,FTA对研发投入、总资产收益率和净资产收益率的系数分别为0.0213、-0.0095和-0.0305,表明FTA签订能够促进企业研发投入,但降低了相关行业上市公司的利润水平。

表7报告了我国乳制品行业上市公司对中国-新西兰FTA签订的反应。估计结果显示,FTA对研发投入、总资产收益率和净资产收益率的系数分别为0.0076、-0.0083和-0.0127,但不显著。这一结果再次说明,尽管FTA的签订促进了研发投入,却降低了相关行业上市公司的利润水平。其余控制变量符号均与前文保持一致。

六、结论与展望

本文考察了自由贸易协定签订对我国相关上市公司研发投入、经营绩效的微观影响。企业创新是保持市场经济活力和促进经济社会发展的重要因素,研究结果表明自由贸易协定促进了我国上市公司的创新投入,但可能因为进口规模的增加而挤占了国内同行业企业市场销售份额,而降低了部分企业利润水平,这一实证结果说明,自由贸易协定签订作用于企业研发,并影响了企业经营实践。

为应对当前国际贸易遭遇逆全球化思潮,考虑到我国产业竞争力的增强,建议加快实施自由贸易区战略,今后自贸协定谈判应在现有货物贸易自由化水平的基础上,进一步提高零关税比例,使企业尽快受惠于自由贸易区建设红利,对于高度敏感产品可采用非关税壁垒方式予以适当保护。考虑到自贸区建设和关税减让将降低进口商品成本,增加进口规模可能冲击国内同行业企业销售情况或市场份额,因此,政府部门应研究对受冲击行业建立财政补贴机制或者政策扶持。下一步,借鉴全面与进步跨太平洋伙伴关系协定(CPTPP)和跨大西洋贸易与投资伙伴协议(TTIP)等自由贸易区谈判结果,我国应在现有谈判以货物贸易自由化为主要议题的基础上,推进知识产权、电子商务、政府采购、投资规则等议题谈判,探索参与建立国际贸易自由化新规则、新标准。