会计信息相关性与可靠性逻辑关系的权衡

2019-08-22李晓冬张永珅方博轩

李晓冬 张永珅 方博轩

一、引言

会计信息质量特征作为财务会计概念框架的一个必不可少的组成部分,是具体化的财务报告目标,是评价和选择会计程序、方法和会计准则的标准,它解决了会计信息有用性的评价标准问题。关于会计信息质量特征的具体内容,世界各主要准则制定机构的提法不尽相同,但相关性和可靠性已经得到各机构的普遍认可,即使这样,相关性和可靠性仍然存在很大的分歧和尚待解决的难题,因此一直成为学界研究的热点。可靠性和相关性不仅会对会计信息使用者的效用产生重要影响,而且也会制约其他的质量特征。可靠性和相关性既对立又统一,二者经常存在矛盾。当会计信息更偏向于相关性时,会计信息可靠性的质量就有可能下降;反之,当会计信息更偏向于可靠性时,会计信息相关性的质量就有可能下降,此时就要对会计信息的相关性和可靠性加以权衡,但一项对信息使用者决策有用的会计信息应当同时包含可靠性和相关性,二者仅在偏重程度上有所不同。当相关性和可靠性发生矛盾时,如何权衡二者之间的关系,即优先考虑相关性还是可靠性,还是二者同时加以考虑?FASB和IASB对这一问题均采取回避态度,但是,FASB/IASB联合概念框架研究组在2010年9月发布的《目标与质量特征》的最终稿中明确对会计信息基本质量特征的逻辑顺序进行了界定,即在满足会计信息相关性的前提下,运用如实反映来描述经济现象,也就是说,会计信息质量特征的相关性优于可靠性。但是这也引发了我们的思考,相关性优于可靠性的逻辑顺序真的有助于高质量会计信息质量的提供吗?在会计准则国际趋同的大背景下,对这一问题的研究具有重要的理论与现实意义。

二、相关性与可靠性逻辑关系权衡的主流观点

(一)会计信息相关性优于可靠性

在相关性和可靠性逻辑关系的权衡问题上,FASB和IASB均未作出合理解释,并没有在各自的财务会计概念框架中就这一问题作出明确的说明,但是从各自财务会计概念框架中关于会计信息质量特征部分的论述中可知,其极力赞成相关性优于可靠性。

FASB第2号财务会计概念公告“会计信息质量特征”中,对相关性与可靠性的取舍问题避而不谈。其实,FASB一直注重“相关性”。上世纪的80年代起,理论与实务界要求财务报告改革的呼声就一直存在,回顾这些改革举措,其落脚点都在于会计信息的相关性。譬如美国注册会计师协会在其调查报告中提出的许多建议,如披露前瞻性的信息、披露资产和负债计量的不确定性等明显地侧重于会计信息相关性的改进(AICPA,1994)。Wallman的观点甚至更为激进、但却在一定程度上反映了美国学者更为关注相关性。按Wallman的观点,会计信息最为重要的质量特征便是相关性,为此他还提出了一个彩色报告模式,这个模式包含五个层次,这五个层次集中说明了相关性是会计信息质量特征之首。FASB/IASB联合概念框架研究组(2010)对会计信息相关性和可靠性逻辑关系的权衡作了明确的界定,即会计信息相关性优于可靠性。夏冬林(2004)认为,相关性和可靠性是会计信息质量必须同时满足的要求,可靠性与生俱来,而相关性将随着资本市场的发展逐渐占据主要地位。王彦超(2009)通过解读新会计准则体系的内容,发现我国的新会计准则体系虽在可靠性和相关性之间作了充分的权衡,但整体上略为侧重相关性,结果却不显著。

(二)会计信息可靠性优于相关性

美国会计学家佩顿和利特尔顿在1940年出版的《公司会计准则导论》中指出,会计的核心是收益的决定,资产的本质是尚未耗用的成本。佩顿和利特尔顿坚持的历史成本原则被视为是会计信息可靠性优于相关性的代表。英国ASB的“财务报告原则公告”认为可靠性比相关性更为重要,对会计信息使用者决策的信息应该首先是可靠的,其次才是可靠会计信息中那些相关的信息。余应敏(2002)认为,相关性和可靠性之间存在着一定的矛盾,真正相关而又可靠的信息较难获取,这时为了取的有用的会计信息,现实的选择是在可靠性的前提下选择最相关的信息。葛家澍(2004)更是把可靠性视为会计信息质量特征甚至是财务会计的核心和灵魂,即便公允价值计量模式得到了广泛的应用,可靠性仍然为首要的信息质量特征。2006年我国《基本会计准则》也基本认可会计信息可靠性优于相关性的观点。我国其他学者如盖地(2006)、董盈厚等(2011)也持相同的观点。

(三)会计信息相关性与可靠性同等重要

朱元午(1999)认为,会计信息相关性和可靠性的权衡是一个两难的选择,过于强调相关性和可靠性都可能是有害的。朱清香等(2009)认为不能简单地对相关性和可靠性做出孰优孰劣的评价,而要根据实际的会计环境进行权衡,二者既对立又统一,共同服务于会计信息的有用性,必须同时兼顾。李培根等(2013)也认为,为保证会计信息的有用性,相关性和可靠性必不可少,但是很难同时满足,应该从具体的交易和事项、具体的信息使用者和具体环境来处理二者的关系。

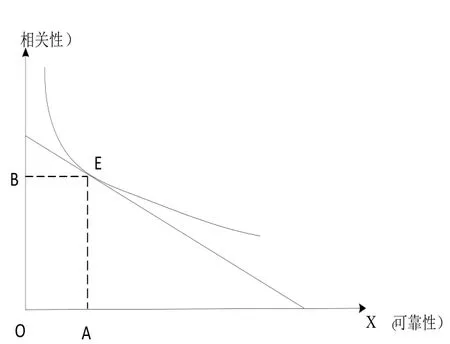

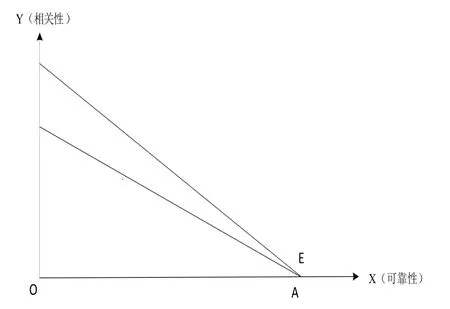

图1 会计信息相关性优于可靠性

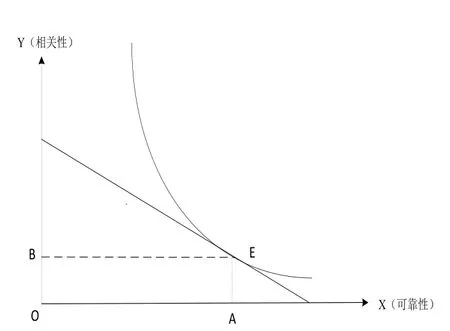

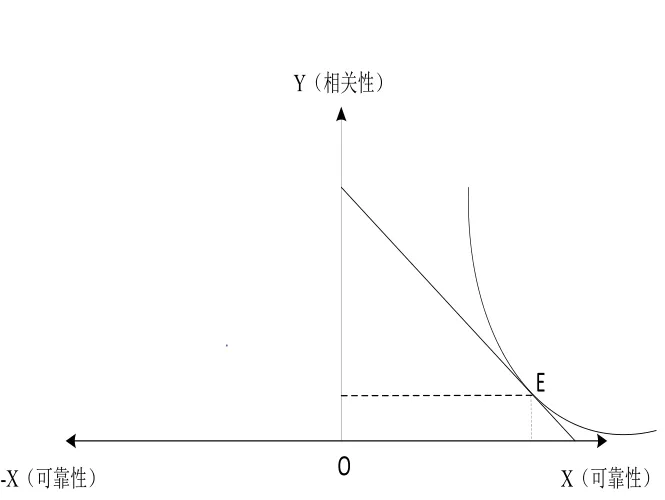

图2 会计信息可靠性优于相关性

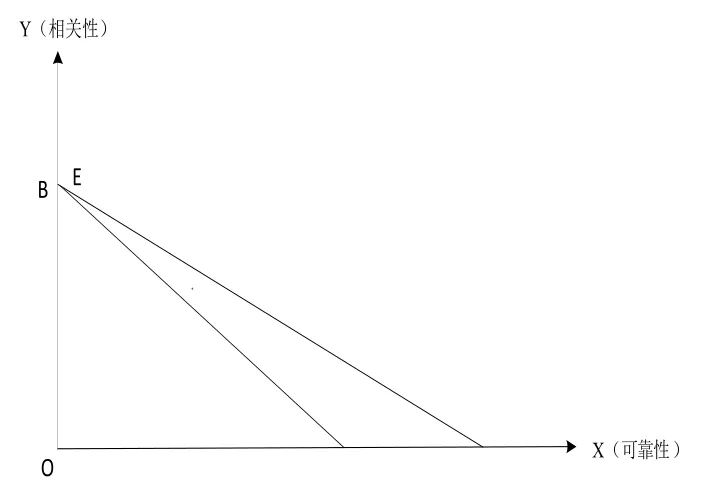

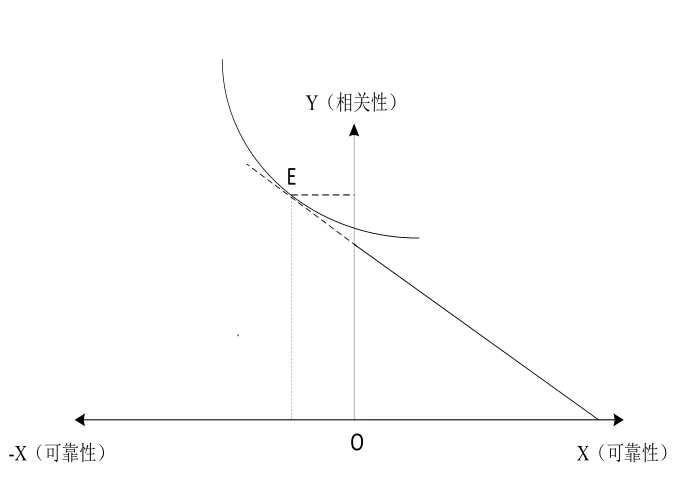

图3 会计信息相关性至上

图4 会计信息可靠性至上

图5 信息使用者极力追求可靠性的决策结果

图6 信息使用者极力追求相关性的决策结果

三、相关性与可靠性逻辑关系权衡的经济学分析框架的构建

为了建构会计信息相关性与可靠性逻辑关系权衡的经济学分析框架,本文借用微观经济学中的效用和预算线的概念,首先从经济学的视角剖析了相关性与可靠性逻辑关系权衡的主流观点,其次对相关性与可靠性逻辑关系的权衡作了经济学的论证。

(一)相关性与可靠性逻辑关系权衡的主流观点:经济学视角的解释

任何信息产品的提供都不可能是免费的,会计信息也不例外。实际上,企业通过提价的方式将会计信息的生成成本间接地转嫁给了会计信息使用者,因此,会计信息使用者同时也是会计信息消费者。根据微观经济学的理论可知,会计信息消费者作为理性的经济人,必定要求实现效用的最大化。基于这一认知,本文从微观经济学中的无差异曲线和预算线的概念出发,通过构建会计信息消费者的效用函数,从经济学的角度对会计信息相关性和可靠性逻辑关系的权衡问题进行解释。假定会计信息中相关性的数量为Y,可靠性的数量为X,会计信息消费者的效用函数为U(X,Y),预算约束方程为PxX+PyY=M,其中,Py为相关性的成本,Px为可靠性的成本,M为会计信息消费者为获取这些会计信息所付出的代价。

1. 会计信息相关性优于可靠性的经济学解释

如图1所示,当相关性优于可靠性时,会计信息消费者的无差异曲线凸向原点,在预算线与无差异曲线的切点E处,会计信息使用者(消费者)的效用达到最大化。此时,线段OB>OA,表明在会计信息相关性与可靠性逻辑关系的权衡过程中,相关性优于可靠性,但始终不能完全替代可靠性。

2. 会计信息可靠性优于相关性的经济学解释

如图2所示,当会计信息的可靠性优于相关性时,会计信息消费者的无差异曲线凸向原点,在预算线与无差异曲线的切点E处,会计信息使用者(消费者)的效用达到最大化。此时,线段OB<OA,表明在会计信息相关性与可靠性逻辑关系的权衡过程中,可靠性优于相关性,但始终不能完全替代相关性。

3.两种极端情形的经济学解释

(1)会计信息相关性至上

会计信息相关性至上是指在权衡会计信息相关性与可靠性的逻辑关系时,会计信息使用者为了追求会计信息的相关性,甚至可以完全放弃可靠性。当相关性至上时,会计信息使用者的效用函数变为一条直线,如图3所示:

从图3可知,当会计信息相关性至上时,会计信息消费者在无差异曲线与其预算线的交点E处实现了效用最大化,此时的会计信息可靠性为0,相关性为线段OB。

(2)会计信息可靠性至上

会计信息可靠性至上是指在权衡会计信息相关性与可靠性逻辑关系的过程中,会计信息使用者为了追求会计信息的可靠性,甚至可以完全放弃相关性。当可靠性至上时,会计信息使用者的效用函数变为一条直线,如图4所示:

从图4可知,当会计信息可靠性至上时,会计信息消费者在无差异曲线与其预算线的交点E处实现了效用最大化,此时的会计信息相关性为0,可靠性为线段OA。

(二)相关性与可靠性逻辑关系权衡的经济学分析

1.研究假设

(1)会计信息消费者(使用者)是完全理性的;(2)会计信息消费者具有凸性偏好;(3)相关性和可靠性对信息使用者的效用为正。

根据上述假设,构建的效用函数为:U(X,Y)=XY,预算约束方程为PxX+PyY=M,其中,X和Y的含义同上文,Py为相关性的成本,Px为可靠性的成本,M为会计信息消费者为获取信息所付出的成本。

2.经济学分析模型的建构

(1)假设会计信息消费者对相关性与可靠性的偏好程度相同

在这种情形下,消费者的效用函数为:U(X,Y)=XY,此时会计信息消费者达到效用最大化可以用下式表示:

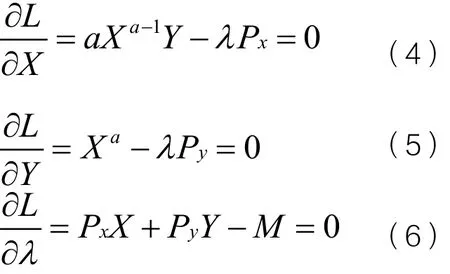

通过构造函数:L= XY-λ(PxX+PyY- M)可知,要达到效用最大化需满足以下条件:

如果要对会计信息相关性与可靠性逻辑关系的权衡做出判断,即要对X与Y之间的大小做出判断,我们就需比较Px与Py之间的大小。历史成本计量是与可靠性有关的计量属性,以原始凭证等交易凭证作为记账依据,信息的获取成本较低。而公允价值计量属性是与相关性有关的计量属性,以活跃的交易市场的价格为记账依据,如果不存在活跃的交易市场,则需要运用估值模型,因此,信息的获取成本较高。由上述分析可知,Px<Py,所以会计信息的可靠性X>相关性Y。

综上,当会计信息消费者对相关性与可靠性的偏好程度相同时,会计信息的可靠性优于相关性。

(2)假设会计信息消费者更偏好可靠性

在这种情形下,消费者的效用函数 为:U(X,Y)=XaY(a>1), 此时会计信息消费者达到效用最大化可以用下式表示:

通 过 构 造 函 数:L= XaY-λ(PxX+PyY- M)可知,要达到效用最大化需满足以下条件:

综上,当会计信息消费者更偏好可靠性时,会计信息的可靠性优于相关性。

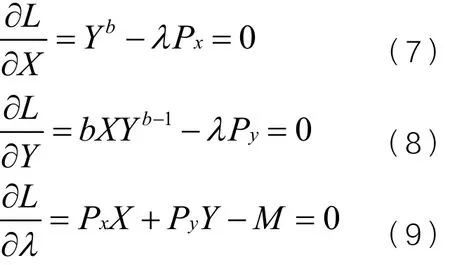

(3)假设会计信息消费者更偏好相关性

在这种情形下,消费者的效用函数 为:U(X,Y)=XYb(b>1), 此时会计信息消费者达到效用最大化可以用下式表示:

通 过 构 造 函 数:L= XYb-λ(PxX+PyY- M)可知,要达到效用最大化需满足以下条件:

由(1)可知:Px<Py,b>1,所以:

综上所述,对于(3)的情形,即当会计信息消费者对相关性的偏好程度更大时,会计信息的相关性更优于可靠性;当会计信息消费者对相关性的偏好程度较小时,会计信息的可靠性优于相关性;对于(1)和(2)的情形,即会计信息消费者更偏好可靠性时,会计信息的可靠性优于相关性;

因此,会计信息相关性与可靠性逻辑关系的权衡似乎取决于会计信息消费者的偏好,但这个结论是以“会计信息相关性和可靠性能够为会计信息消费者提供正效用”为假设的。下面将放松这一假设条件作进一步的分析。

由上文的分析可知,会计信息的相关性具有相对性,而可靠性则具有绝对性,因此相关性体现了会计信息价值的中性,即如果会计信息不相关,则它的价值为0;而可靠性则体现了会计信息价值的非中性,即如果会计信息不可靠,则它会损害会计信息使用者,此时它的价值小于零。所以从会计信息价值的角度看,会计信息相关性的取值范围为:Y∈[0,1],可靠性的取值范围为:X∈[-1,1]。下面将根据会计信息消费者的效用函数U(X,Y)=XY来判断会计信息可靠性和相关性对其效用可能产生的影响。

(1)当Y>0,X>0时,效用函数U>0,此时会计信息对信息使用者具有正效用,会计信息兼具相关性和可靠性。特别是,当Y=1,X=1时,U=1,此时会计信息消费者的效用达到最大。

(2) 当 Y=0,X ∈ [-1,1]时,效用函数U=0,此时对会计信息消费者来说,完全不相关的信息没有效用,这也说明了相关性具有价值中性的特性。

(3)当Y>0,X<0时,效用函数U<0,此时会计信息对信息使用者具有负效用,这说明如果会计信息不可靠,即使它具备相关性,对信息使用者而言也是有百害而无一利。

综上所述,从相关性与可靠性对会计信息消费者的影响来看,其决策效用会因它们对信息使用者的影响的性质不同而有所不同。

如图5所示为会计信息使用者极力追求可靠性的决策结果。

由图5可知,如果会计信息使用者极力追求可靠性,那么他一定可以实现正效用。因为如果会计信息很可靠但不相关,会计信息使用者也不会将其纳入决策模型。

如图6所示为会计信息使用者极力追求相关性的决策结果。

由图6可知,如果会计信息使用者极力追求相关性,那么他有可能实现负效用。因为如果会计信息不可靠但很相关,会计信息使用者也会将其纳入决策模型。

四、研究结论与启示

(一)研究结论

FASB/IASB联合概念框架研究组对会计信息相关性和可靠性逻辑关系的权衡作了明确的界定,即会计信息相关性优于可靠性,按照这一质量特征的要求,凡是与会计信息使用者决策相关的信息都应该被纳入到财务会计报告的范畴,这势必会导致财务会计边界的无限扩展与延伸,而在现有的技术条件下要保证这些会计信息的可靠性却并没有那么容易,这势必会同时降低会计信息的可靠性。由上文的经济学分析可知,如果会计信息使用者极力追求相关性,那么他有可能实现负效用,因此对FASB/IASB联合概念框架研究组对会计信息质量特征“相关性优于可靠性”的这一界定,我国在促进会计准则国际趋同的过程中应持审慎态度,不应该贸然盲从和趋同,而应该坚持会计信息可靠性优于相关性的观点,这对于提高我国的会计信息质量、为经济的高质量发展提供高质量的会计信息保障和保护会计信息利益相关者的利益具有重要意义。

(二)启示与反思

改革开放40多年来,我国经济实现了跨越式发展,取得了举世瞩目的成就,在这一过程中,我国的会计理论研究也被裹挟着一路高歌猛进,取得了很大的成绩,基本达到或接近世界发达国家的会计理论研究水平。诚然,在会计理论的研究中,我们需要“仰望星空”,紧跟时代发展步伐研究譬如业财融合、财务共享、物联网、大智移云环境对现代财务会计理论的影响等等,不断更新会计理论,使之适应实践的发展,我们并非否定这些“高大上”的研究。我们也需要“脚踏实地”,且奔且回头,研究熟知的会计知识世界中的盲点,返回原点再出发。这给我们的启示与反思意义在于,在学习西方的会计理论时,我们不能照抄照搬,必须结合我国的实际进行本土化研究。改革开放40多年来,尽管我国学者一直围绕“构建具有中国特色的会计理论与方法体系”鼓与呼,也基本上形成了兼具我国特色的会计准则体系,但是对于结合我国实际情况、对具体会计理论的本土化改造、提升、总结与反思的力度还远远不够,由此导致譬如会计信息质量特征的层次、各特征之间的排序等问题在我国的研究水土不服。因此,笔者强烈呼吁我国致力于会计理论研究的学者,应该把论文写在祖国的大地上,紧密结合新时代的中国实践,沉下心来,研究真正的中国会计问题,结合中国情境和中国实际,改进、提炼、总结中国的会计理论和经验,促进具有中国特色、中国风格、中国气派的会计研究范式的形成与发展,使得“构建具有中国特色的会计理论与方法体系”真正落地,进而为国际会计理论的发展提供中国方案,贡献中国智慧,不断增强我国会计理论研究在国际会计体系中的自主权和话语权。