英国房地产金融宏观审慎政策对我国的启示

2019-08-20陈怡

陈怡

摘要:近年来,我国房地产市场快速发展,房地产信贷规模不断扩大,房地产市场潜在金融风险不断累积。2019年中国人民银行工作会议上提出加强房地产金融宏观审慎管理。梳理总结英国房地產金融宏观审慎政策的具体实践,分析我国房地产宏观审慎管理发展历程和政策框架,建议完善房地产金融宏观审慎政策工具,加快房地产长效机制建设,推动房地产金融宏观调控向制度化、科学化、有序化方向发展。

关键词:房地产;宏观审慎管理;政策工具

中图分类号:F293

文献标识码:B

文章编号:1001-9138-(2019)05-0053-57

收稿日期:2019-03-02

英格兰银行金融政策委员会(FPC)于2016年11月公布了《金融政策委员会在住房政策工具上的权力》(政策声明草案),详细阐述了英国在房地产金融上的宏观审慎政策工具。高效的宏观审慎政策工具对于金融政策委员会促进英格兰银行实现其金融稳定目标发挥了重要作用。本文旨在通过总结分析英国经验,为完善我国住房宏观审慎政策提供参考和借鉴。

1 英国宏观审慎政策框架

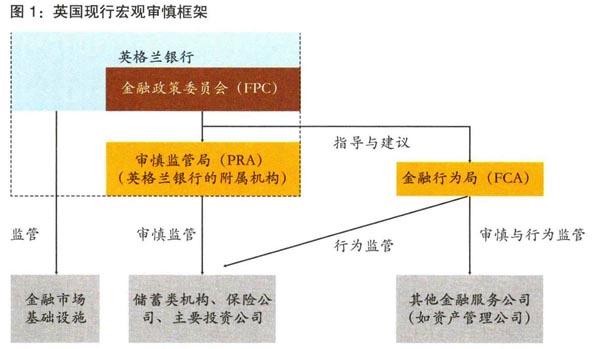

2012年,英国全面调整金融监管框架,在央行内部设立金融政策委员会(FPC)负责宏观审慎监管,设立审慎监管局(PRA)负责微观审慎监管;并设立独立的金融行为局(FCA)负责行为监管,如图1所示。

金融政策委员会的第一要务是维护金融稳定,有权根据巴塞尔协议Ⅲ,制定资本要求规定(逆周期资本缓冲和特定部门资本要求),以及住房抵押贷款借款人准入标准等,由PRA和FCA具体执行。2016年金融政策委员会出版更新后的政策声明草案表明在房地产金融方面,金融政策委员会对审慎监管局(PRA)和金融市场行为监管局(FCA)的指挥权,旨在明确对住房抵押贷款(包括业务自住房屋贷款和购房租赁贷款)的限制,在必要时维护金融稳定。

2 英国房地产金融宏观审慎政策工具

2.1 主要工具及其基本原理

2.1.1 贷款价值比(LTV)

贷款抵押物的价值与其担保的财产价值的比率。通过限制贷款价值比最大值,即要求借款人支付最低比例的押金(首付款),进而降低贷款银行的潜在损失,可提高金融稳定性。在房地产市场售价走弱的情况下,贷款价值比贷款越高,借款人拖欠债务率通常则越高(拖欠债务的可能性越高),则贷款银行更可能面临较高的贷款损失。

2.1.2 债务收入比(DTI)

借款人的未偿债务与其年收入的比率。债务收入比的限制可通过限制家庭负债来提高金融稳定性,旨在限制高负债率家庭的数量。如果更多的借款人无法偿还债务并且可能拖欠偿还抵押贷款,或者如果家庭因努力偿还债务而减少消费支出,进而将下行压力施加到经济活动上,则会给利率或收入带来直接或间接的冲击。随之,高负债家庭所占比例的增长给金融体系带来风险。国际上的证据表明家庭负债高的区域会在产出和失业方面受到更为显著的影响。

2.1.3 利息覆盖率(ICR)

利息覆盖率是购房租赁贷款下的工具,指购买可出租房产的预期租金收入与一段时间内估计按揭利息支付的比率。购房出租借款人的资产负债易受借款利率的潜在升高或出租收入下降的影响,利息覆盖率工具可解决此类弱点,使购房出租投资者更容易偿还贷款。反过来,也会使购房出租借款人拖欠贷款的可能性(对银行资产负债表的影响)、被迫减少消费(在广泛的经济活动上施加下行压力)可能性、销售房产(促进房价周期的延期)可能性更低。

2.2 对金融稳定性的影响路径

2.2.1 通过贷款银行的资产负债表对金融稳定性的影响

贷款价值比、债务收入比和利息覆盖率限制通过对抵押贷款的数量、价值和分布的影响而可以直接影响贷款银行面临的信用风险。英国证据表明,高贷款价值比抵押贷款的拖欠债务率较高,因此通常贷款价值比限制可降低贷款银行资产负债表的风险。债务收入比和利息覆盖率限制也可能同样适用,相对于收入承担较高债务的家庭(无论是表示为债务收入比、偿债比率还是利息覆盖率,它们都体现了相对于租金收入的偿债承诺)后续抵押贷款拖欠的可能性更高。

2.2.2 通过借款人资产负债表对金融稳定性的影响

贷款价值比、债务收入比和利息覆盖率限制通过对抵押贷款的数量、价值和分布的影响可以直接影响到家庭对收入、房价和利率变化的脆弱性。经验证据表明,与家庭债务上升相关的房价上涨更有可能以更高代价的经济衰退而结束。在房屋或信贷周期上升期间,对贷款施加限制可减少自住家庭的负债累积对金融稳定性的间接威胁。家庭负债增加可能与家庭贫困的可能性增加有关,随后在利率或收入受到冲击后消费者支出下降,最终对GDP造成影响。

2.2.3 对放大机制的影响

抵押贷款、未来房价上涨预期和住房市场之间可能存在自我强化的循环,因为住房是实体经济中抵押品的主要来源。随着估值升高,现有业主的财富增加及贷款银行的抵押品价值上升可能会增加信贷的需求和供应,从而反馈更高的估值。负债和信贷的快速增长与随后的经济不稳定和金融危机的风险有关。在经济低迷时期,此种放大机制的原理正好与之相反,房价的潜在下跌越大,既定水平的贷款资本或家庭债务的金融稳定风险就越大。放大渠道与贷款锻行和家庭资产负债表之间的相互作用。贷款价值比、债务收入比和利息覆盖率限制可有效地解决这些放大的风险。如果使用这些工具导致抵押贷款相对于实际有所减少,房价上涨可能会在短期内放缓,对未来房价增长的预期也可能下降。

3 我国房地产金融宏观审慎政策发展历程

3.1 我国房地产金融宏观审慎管理的发展概况

结合对全球金融危机教训的总结和对国际经验的参考,人民银行在构建符合中国国情的宏观审慎政策框架方面进行了一系列探索,形成了货币政策和宏观审慎政策双支柱调控框架。2017年,中国设立了国务院金融稳定发展委员会,委员会办公室设在人民银行。2019年2月,人民银行成立宏观审慎管理局,牵头建立宏观审慎政策框架和基本制度,以及系统重要性金融机构评估、识别和处置机制。在住房贷款方面,强化并丰富了房地产市场宏观审慎管理措施,形成了以因城施策差别化住房信贷政策为主要内容的住房金融宏观审慎政策框架。