拆弹商誉暴雷

2019-08-19朱武祥

朱武祥

解决商誉资产减值计提暴雷问题,只从会计准则角度还不够。降低商誉风险的核心是避免并购高估值和提高并购成功率。

商誉减值暴雷滚滚而来。

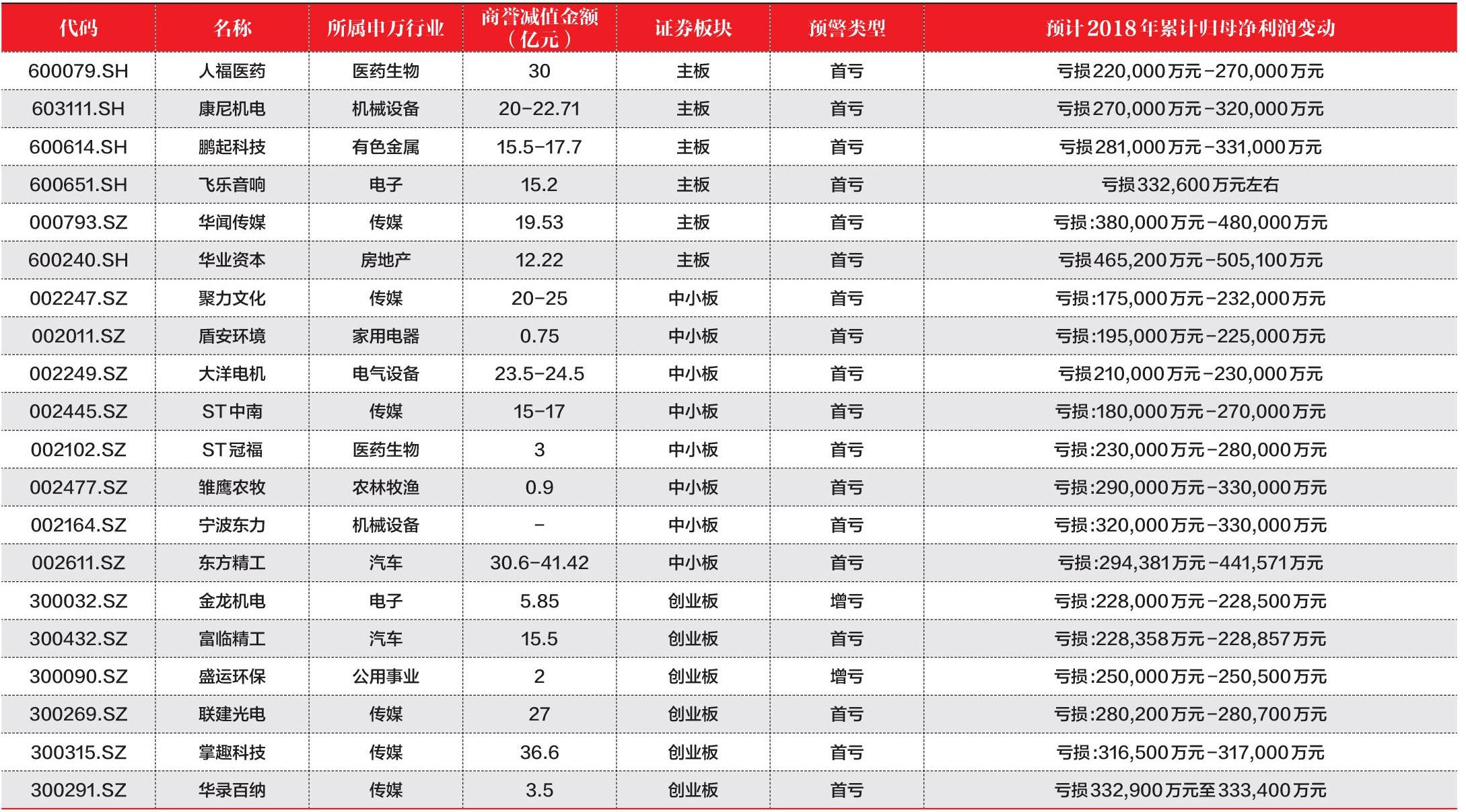

2019年春节前夕,120多家上市公司预计2018年亏损超过1亿元,近60家上市公司预亏超过10亿元,8家公司预亏超过30亿元,最高的是天神娱乐(002354.SZ)预亏78亿元。更令人惊讶的是,十多家上市公司预亏的金额超过了其股票市值。例如,天神娱乐市值44亿元,预亏78亿元;华映科技(000536.SZ)市值50亿元,预亏55亿元;华业资本(600240.SH)市值32亿元,预亏50亿元;利源精制市值32亿元,预亏48亿元。

造成这个现象的表面原因是商誉资产的减值计提。因为按照会计准则,收购对价与被并购企业净资产价值之间的差额,计入商誉资产。如果被并购公司经营业绩不佳,按现行会计稳健原则,商誉资产需要一次性计提坏账。

2015年前后,为了提振股票市场,解决上市公司质量问题,政府和监管机构出台政策,鼓励上市公司开展市值管理和并购,股票市场处于牛市状态。

不少上市公司高溢价(相比被并购公司净资产值)并购非上市公司,特别是新兴行业、高成长阶段的轻资产公司,积累了数十亿元的商誉。例如,上海莱士(002252.SZ)商誉54亿元,万达电影(002739.SZ)商誉52亿元,东方精工(002611.SZ)41亿元,华谊兄弟(300027.SZ)36亿元,利欧股份(002131.SZ)32亿元,宋城演艺(300144.SZ)24亿元,二三四五(002195.SZ)24亿元,奥特佳(002239.SZ)19亿元,骅威文化(002502.SZ)18亿元。

上市公司为了避免高溢价并购的风险,通常会与被并购企业实际控制人签订三年对赌协议。三年后,很多对赌协议到期,不少被并购企业的经营业绩与当初的承诺相差甚远。按照现行会计稳健原则,商誉资产需要一次性计提坏账。

由于这些上市公司营业收入和利润规模并不大,净利润在数千万元至数亿元之间;而在股票市场低迷期,市值规模也就几十亿元。因此,一次性计提数十亿元的商誉资产坏账,就形成了数十亿元、超过公司市值的巨大亏损!

商誉资产减值计提暴雷现象引发了人们反思,主要集中在商誉的会计处理上。但解决商誉资产减值计提暴雷问题,只从会计准则角度还不够。因为商誉源于已经发生的并购,属于沉没成本;巨额商誉资产源于相对于被并购企业净资产值的高估值,而商誉减值计提源于被并购的企业经营业绩不佳。因此,降低商誉风险的核心是避免并购高估值和提高并购成功率。

本文探讨了商誉资产高风险的成因,从避免并购高估值方面提出了若干解决思路。

商誉资产高风险内因

商誉资产高风险产生的原因,可以分为内生固有原因和外生增强原因两大类。

其中,商誉风险产生的内生固有原因,首先是由于企业价值的定义和贴现估值模型。

现代金融对企业价值的定义是未来预期能够产生的自由现金流的贴现值,具体估值模型包括最基础的自由现金流贴现模型和股票市场、私募股权市场交易导向的投资者常用的多种可比公司估值模型,可比公司估值模型可以转换为未来预期自由现金流贴现模型。

采用企业估值模型对企业估值时,都是假设企业永续经营,不会出现财务危机或者能够渡过财务危机。对正常经营的企业,采用自由现金流贴现模型时,通常分为两个阶段来预测自由现金流:第一阶段为增长期,通常取5-10年;第二阶段为永续经营期,从第6-11年开始,把两个阶段预测的未来自由现金流贴现到当前,就是企业价值,通常会超过净资产值。因此,如果并购,就会产生商誉。

对于成熟阶段的企业,第二阶段的估值占企业总估值的30%左右;对于新兴成长企业,第一阶段的自由现金流为负,因此,第一阶段的企业估值是负的;第二阶段估值占比会超过100%。例如,摩拜、OFO……显然,在企业内外商业条件不确定和竞争环境下,这是高风险的!

表1:2018年年度业绩预告累计归母净利润亏损超20亿元的上市公司商誉减值规模资料来源:Wind

因为大多数企业很难做到持续增长和永续经营,持续增长和经营的时间也不会太长;或者因为缺乏竞争能力而败落,或者因为经济环境变化,遭遇财务危机甚至破产。

例如,影视公司不能保证每年都能拍出叫好叫座的高票房影视作品,游戏公司不能保证每年都能开发出高利润的游戏,科技公司面临技术更替、模式颠覆,并不能保证在竞争中胜出。就算也已经位于行业头部的企业,也不能保证基业长青。

因此,贴现模型形成了企业估值的固有风险。如果按照贴现模型估值并购目标企业,对企业未来收益增长的预测越乐观,估值就越高,与企业净资产的差额,即商誉也就越大,商誉固有的风险也随之增加。

其次,商誉风险产生的内生固有原因还包括股票市场的贴现交易机制。

股票市场是干什么的?学术的说法是优化资源时空配置的場所,现实的说法是企业股权融资的场所,企业投资价值发现的场所,投资和财富快速增值或毁灭的场所。

实际上,股票市场最本质的是提供了企业未来预期收益贴现交易的机制和场所。在没有股票市场以前,企业股权交易估值常用资产重置价值法评估。股票市场出现后,未来预期收益贴现估值法自然出现。一家公司一上市,创始人股东往往身价数十倍、数百倍增加,人们俗称“一夜暴富”!其实,只是企业的未来预期收益被贴现估值了。也就是说,投资者是按企业持续增长一段时间和永续经营假设预测并贴现未来预期收益买单的!

因此,现代金融对企业价值的定义和给出的贴现估值模型,借助股票市场的贴现交易机制得以实现。但在现实商业环境下,多数企业很难持续增长和永续经营。因此,按未来预期收益贴现模型估值买单和交易,客观上形成了企业股权投资的固有风险。

商誉资产高风险外因

商誉风险产生的外在增强因素首先则是投资者基于乐观预期未来收益和贴现估值,导致股票市场市值倍数高,提高了并购估值的基准。

股票市场投资者是交易导向的,绝大多数投资者不会采用自由现金流贴现模型来对上市公司估值。因为需要的信息和专业知识很多,相对比较复杂。投资者通常采用可比公司估值模型,或者技术图线分析、动量分析。但不管用什么估值模型和定价方法,买入或卖出的股票价格都是基于公司未来预期收益贴现的结果。

历史经验表明,每当出现技术革命,会涌现一批新兴高成长企业。近十年来,互联网、生物医药、新媒体、新零售、人工智能、大数据、云计算、新材料等技术创新全面突破,加上新模式,新企业大量涌现。投资者往往乐观预期这些新兴企业的持续成长能力,会对并购这些新兴行业企业的上市公司给予乐观反应。因为确实有一些新兴行业公司实现了经营规模、经营业绩和股票市值的持续高增长,一些投资者因此财富暴增。

如果加上其他政策的推动,例如,宏观基本面好,资金面宽松,监管政策放松,会形成牛市。表现出来的结果就是,上市公司特别是新兴行业的上市公司和有希望上市的公司普遍高市值倍数(PR、EDITDA、PE、PB倍数高)。

例如,重庆啤酒(600132.SH)作为一家区域性的啤酒公司,其啤酒业务按照行业平均25倍市盈率估值,市值只有40亿元左右。但由于还有一项在研的乙肝疫苗项目,投资者乐观其成,市值一度达到286亿元,超过了青岛啤酒(600600.SH),市盈率超过100多倍。暴风集团(300431.SZ)于2015年3月24日在创业板上市,上市的40天内,接连36个涨停,股价从发行价7.14元暴涨至327.01元,创下A股涨停纪录,总市值暴涨至340亿元,市盈率达到上百倍。

基于乐观预期未来收益并贴现估值的高市值倍数公司,隐含未来5-10年的持续增长率很高。绝大多数公司其实没有能力达到,或者实现的概率低。但形成了大大超过净资产值的市值表现,成为那个时段上市公司并购估值的参照,隐含了巨额的商誉风险。例如,重庆啤酒因为乙肝疫苗临床试验未能成功,股价暴跌!暴风集团随后出现一系列经营问题,股价急剧下跌,2018年年底,市值相对最高值跌去九成。

其次,商誉风险产生的外在增强因素还包括上市公司基于市场高市值倍数基准估值并购与并购整合风险。

并购是企业成长的常规重要途径。上市公司实际控制人为了摆脱现有业务增长瓶颈,或者为了保壳,会并购预期成长性好的企业,获得被并购企业的财务业绩,控制其资源;或者目的就是投机经营,为了迎合市场炒作概念,做高市值而并购。

不管什么动机,并购一家企业,同样要采用基于企业价值定义的未来预期收益贴现估值模型。因为被并购企业如果正常经营,不可能接受按会计确认的资产以及按照资产的历史成本或重置成本出售企业控股权,因为这意味着不承认企业的经营能力。

上市公司是經营导向,按理可以通过详细的尽职调查,比交易导向的外部投资者了解更多的被并购企业内部经营状况信息,做出更符合实际的假设,然后采用最基础的自由现金流贴现模型估值,而不是参照股票市场交易导向的投资者基于乐观预期给出的市值倍数。

但在现实中,并购交易双方、并购财务顾问往往会参照股票市场上可比公司的市值倍数,对被并购企业估值。牛市状态下,股票市场的乐观预期导致新兴行业高成长企业的市值倍数高。而且,好的被并购企业谈判地位强。如果收购方上市公司给被并购企业估值倍数低,被并购企业也不会接受。被并购企业会认为,如果自己独立上市,参照可比公司市值倍数,估值会更高。因此,上市公司在牛市并购时,对被并购企业估值和商誉也会随行就市提高。

此外,新技术、新经济、新模式企业,有形资产少,经营能力、IP等无形资产主导。按会计准则,属于轻资产公司。估值越高、净资产少,商誉资产自然更高。

但历史经验和实证研究表明,并购后实现预期收益的风险比较高。此外,牛市状态下高估值倍数收购后,实际经营业绩与当初预期的业绩相比往往差距很大。

为什么并购后不容易实现预期的收益?并购看似只是更换了企业控股股东,但并购面临三大风险因素。

一是被并购企业业务发展和未来预期收益固有的风险。

即使不收购,在现实的商业环境下,原企业持续经营和未来预期收益本身就有风险。包括宏观经济景气状态、产业政策、金融市场融资条件等外部经营条件变化,以及企业自身的经营策略、竞争优势等条件变化。

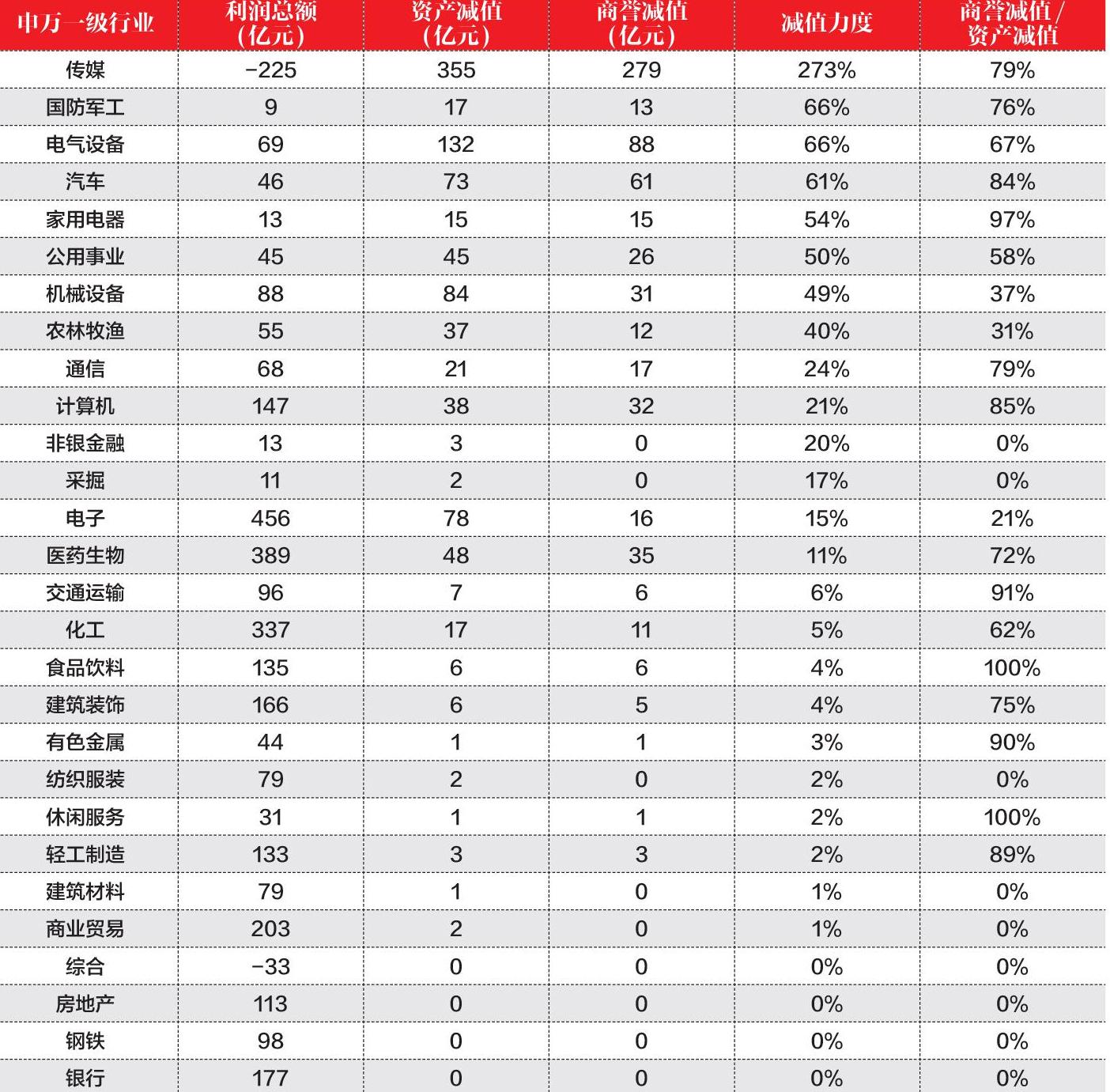

2014-2015 年的并购牛市积累了大量的商誉,一次性出清策略下减值暴雷来袭。

表2:传媒、军工和电气设备成为2018年商誉减值的重灾区资料来源:Wind

例如,谁能预测到2017年净利润4519万元的雏鹰农牧(002477.SZ),2018年预亏33亿元!谁能预想到獐子岛(002069.SZ)扇贝受冷水团影响不知所踪!此外,新技术、新经济、新模式的新兴企业经营稳定性、持续能力尚在培育过程中,经营风险高。

二是并购方对被并购企业资源能力的控制能力和整合风险。

企业是由若干掌握不同资源能力的利益相关者形成的交易结构。更换控股股东后,可以控制企业法人名下的资产,但其他非企业法人控制的资源能力可能与原控股股东有粘连。例如,团队、用户,甚至品牌这一资源也与控股股东有关。例如,联想收购IBM PC,就面临美国政府这个占比10%的用户借口信息安全而流失的风险。

收购控股权替换了原来利益相关者交易结构中的一个关键的交易主体——控股股东,也就可能会改变其他利益相关者的态度和行为,工作制度、管理规范、习惯不同,融合困难大,可能出现排异、排斥现象。

新控股股东如果声望、实力、资源能力不能带来足够的协同增值效应,原来的利益相关者交易关系可能会减弱,对被并购企业资源的控制能力和使用效果会大打折扣。例如,原管理层、用户不配合、不认可,消极应付,被收购方经营团队的动力、责任感衰减,甚至离职另立山头,导致关键资源能力和订单流失。

三是被并购公司实际控制人作假和隐瞒重大隐患的风险。

被并购企业实际控制人还可能与中介机构、收购方相关人员勾结,里应外合,舞弊作假。例如,提供虚假订单、储量、财务业绩,还可能隐瞒重大负面、风险信息。例如,隐性担保、或有负债、税务不合规等风险,导致高估值风险。即使有尽职调查,一时也难以发现。

因此,如果并购后实现预期收益的风险高,无疑会增加商誉资产的风险!

2016年5月23日,暴风集团联合投资人设立收购基金,按14亿美元的估值收购了轻资产的欧洲体育版权代理公司MP&Silva Holding S.A (下称“MPS”)65%的股份。

MPS是在2004年由三位意大利人创办的公司,在全球体育版权市场迅速升温的十几年中,MPS从一个名不见经传的小玩家逐渐成长为地位举足轻重的版权巨擘。当时拥有世界杯、英超、意甲、法甲、法网、F1、NFL、NBA等十多项顶级国际赛事的版权。

然而,暴风集团的并购基金入主后,MPS走上了下坡路。2017年10月,MPS在意甲国际版权的竞标中输给竞争对手IMG,这也是MPS自创立以来首次丢掉意甲版权。同年,BeIN公司又从MPS手中将法甲版权夺走。此后,MPS在体育版权市场上节节败退,并且由于无法支付版权费,各大版权方有的与MPS提前终止合同,有的则是直接将其告上法庭。

2018年10月,随着英国高等法院的破产清算令,一度辉煌的MPS成为了历史。

显然,收购MPS公司,会面临上述三种风险:本身的经营风险、整合风险和被收购方创始人的道德风险。

降低商誉减值风险之策

解决商誉风险问题,关键不在于如何计量商誉和改变商誉的会计处理准则,而是避免高估值并购,提高并购成功率。本文主要针对如何避免并购高估值提出若干对策。

对于上市公司实际控制人而言,首先应改变企业控制理念,不控股收购、不贴现拟并购企业的未来收益。

不控股收购被并购企业股份,也就不必贴现被并购企业不确定的未来预期收益。并购通常是为了获得被并购企业业绩和资源能力的控制权。但控制一家企业的资源能力有多种方法,不一定要通过资本控股收购来实现。

如订单控制方式。利丰给合作工厂提供30%-70%的订单,苹果买断GATA的蓝宝石屏幕的供应。

经营性资源能力赋能交易+收益分成方式。小米模式智能硬件生态链事业部对符合条件的创业企业,提供因为手机业务形成的资源能力,包括:客群、品牌、供应链管理、产品设计、投资等方面的资源能力,给创业企业赋能,不谋求控股,与创业企业收益分成。

与被并购企业特定经营环节合资成立公司,而不是收购整个企业。例如,合资成立销售公司、合资工厂、联合研发、合资的经营管理公司。

与经营团队合资,租用原企业法人的资产,包括专利、品牌。

托管被并购企业,增量收益分成。

其次,上市公司实际控制人还应改变收购策略,降低对被并购企业的贴现估值。

逆股票市场市值周期并购,即在股票市场市值倍数低谷期并购。采用重置成本法收购企业资产等。

再次,上市公司实际控制人還可以调整收购估值的贴现策略和支付方式,保持灵活性。

分阶段贴现估值和支付对价。

对于未来预期收益风险高的企业,分段贴现。例如,以2-3年预期收益贴现为一个时段,每段重新估值,避免一次性贴现不确定和风险的永续经营假设的预期收益。

按被并购企业未来收益保守预测贴现估值+给予被并购企业股东看涨认股权。

企业很难左右股票市场市值倍数,但也不是被动接受市值倍数基准给被并购企业估值。如果股票市场或私募市场或并购市场对相关行业的公司价值倍数已经很高,导致被收购企业的估值溢价水平水涨船高;或者被收购企业自己给出的估值倍数比较高,导致并购双方估值结果差异很大,你可以放弃并购交易;也可以调整估值策略和设计新的并购交易支付方式来达成双赢的交易。

收购方对被并购企业,可以采取低增长甚至不增长的保守假设,预测其未来收益,然后贴现估值;同时,给被并购企业设置在未来若干年内按约定的股价认购收购方公司股票的看涨认股权。这样,可以依据被并购企业的实际业绩补偿被并购企业股东的贡献。

按被并购企业未来收益乐观预测贴现估值+看跌期权。

如果被并购企业估值高企、下不来,也可以先认可该高估值,但给自己设置看跌期权。2010年上半年,重庆啤酒因为在研的乙肝疫苗受到投资者追捧,市值达到286亿元。其啤酒业务价值按正常市盈率估值只有40亿元左右。2010年6月18日,嘉士伯以每股40.22元(包含股票市场对乙肝疫苗成功的乐观预期估值)、23.8亿元从重庆啤酒国有控股股东手里收购重庆啤酒12.25%股权,持股比例增至29.71%。由于乙肝疫苗临床检验不成功,股价暴跌,跌破嘉士伯的增持价,浮亏6.98亿元。

其实,嘉士伯可以按包含股票市场对乙肝疫苗成功的乐观预期估值水平收购重庆啤酒股份,但需要增加一个看跌期权。即一开始只支付啤酒业务的未来预期贴现收益,约定如果乙肝疫苗不成功,就不支付乙肝疫苗的未来乐观预期收益贴现值。

此外,嘉士伯还可以只收购啤酒业务,不收购高风险的在研乙肝疫苗业务。

分阶段收购,设置增持股份的选择权,增进了解和信任,保持灵活性,而不是一次性控股收购。

在收购时点,不按未来预期收益贴现一次性支付,也不是三年对赌,而是用被收购企业收购后的盈利来支付收购款。

另外,上市公司在并购时还可以增加利益相关者交易结构及资源能力状况尽调,避免乐观假设和预期。

很多企业并购后出现整合难,希望获得和控制的资源能力在收购后离失或者失效,说明现有并购尽职调查内容和交易结构设计有缺陷。除了现行主流的财务尽调、税务尽调、法务尽调、商务尽调外,应该增加企业利益相关者交易结构及资源能力尽调,包括人力资源尽调。今后的企业,人力资源的重要性和依赖性越来越突出,流动性更高;需要增加尽职调查内容和设计新的交易结构,而不是沿用传统的企业法人资产依赖型企业的尽职调查和交易结构。

尽调增加的内容包括:被并购企业的内外部利益相关者及交易结构,有什么有价值的资源能力?这些资源能力归属于谁?或者说谁掌控了这些资源能力?企业法人?关键经营者?团队?这些资源能力之间的依赖性?收购后企业的利益相关者会有什么反应?收购方的资源能力对被收购企业资源能力的替代性?资源能力之间的协同增值状况?

收购方实际控制人、高管需要与被并购企业的实际控制人、经营团队成员交流,与中介机构的尽职调查补充验证,确定与被并购企业的团队在价值观、经营理念等方面是否有共识,有什么隐患,是否值得信任。

针对尽职调查结果,明确被并购企业的持续经营依赖何种资源能力:企业法人资源能力依赖型?人力资源能力依赖型?或者两者结合型?对并购后的经营做出谨慎假设,设计资源能力交易结构,而不只是企业整体交易结构。包括交易方式、支付安排、限制性条件。

對人力资源依赖型企业,通常采用现金+股票的支付安排,要求被并购方控股股东股份变现的资金购买收购方公司的股票,并且向被并购方股东发行限售股票,一起承担高估值并购失败的风险。如,Facebook以190亿美元收购Whatapp的支付方式为:120亿美元FaceBook股票+40亿美元现金+30亿美元创始人及员工限制性股票。

对于投资者而言,则应谨慎看待和估值上市公司并购。

投资者是交易导向的,可以通过分散组合投资来管理投资风险,但也会承担并购高估值的商誉风险。实践表明,并购能够实现预期收益的风险高。基于此,欧美股票市场对上市公司并购通常是负面反应。

因此,不宜轻易为上市公司并购叫好,特别是跨行业并购和并购人力资源依赖型的轻资产企业。这类企业被乐观预测未来收益并贴现估值收购后,实际控制人、经营团队的心态、动力和责任感很可能会发生变化,关键资源能力可能离失,增加了被并购企业的经营风险和整合难度。投资者对上市公司高估值并购要多一份质疑,对被并购企业持续经营和收益增长能力多一份怀疑,对上市公司并购整合能力多一份怀疑。

需要关注上市公司避免高估值并购的措施和交易设计,善于用手或用脚投出反对票,就像2018年投资者在股东大会上否决格力电器(000651.SZ)董事会通过的收购银隆汽车的议案。

作者系清华大学经济管理学院金融系教授