互联网金融对货币政策的影响

2019-08-19

(云南财经大学 云南 昆明 650221)

一、引言

互联网金融时代的到来,为整个金融行业带来了发展和机遇。吴留锁(2015)通过构造半参数局部线性可加模型和脉冲响应函数,将互联网支付额度作为互联网金融的重要考核变量纳入模型之中,在M0、M1和M2三个层次上,互联网支付额度均能对货币需求施加线性和非线性的双重影响。中国人民银行惠州中心支行课题组(2016)研究表明在互联网金融的作用下,货币政策的随机性和内生性进一步凸显,使得货币政策传导效应进一步削弱。王娟、汪草(2018)发现P2P网货对货币供应量影响表现为P2P网货对货币总量M、M1有着短期的影响,对货币总量M2有着长期影响。

二、数据的来源和变量的选取

互联网金融按照互联网业务分类,分为第三方支付、P2P网贷、众筹、虚拟货币等,在2017年第三方支付的金额已经达到154.9万亿,2012年到2013年增幅最大为其4.4倍,此后,增幅比较稳定,维持在2倍左右。而P2P网贷、众筹、虚拟货币等的规模就比较小,P2P贷款规模最开始增长速度很快,但是后面一直呈现下降趋势且最开始基数额较小,到2017年P2P贷款规模只有23,240.30亿元,只有第三方支付规模的1.5%,显然第三方支付交易规模占比最大,而第三方互联网支付交易规模是第三方交易规模占比最大的,因此对货币政策影响也是最大的,故选择第三方互联网支付交易规模为互联网金融的指标。货币政策代表变量的选择上选取广义货币供应量(M2)、狭义货币供应量(M1)作为货币政策代表变量。

三、实证分析

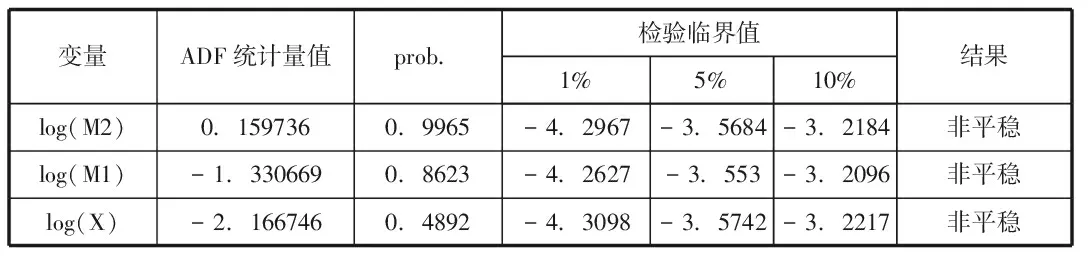

我们首先要知道序列是否平稳性,要对数据进行单位根检验,本次采取的检验方法为ADF单位根检验,如下表所示:我们可以得出,所有的P值都大于0.1,在0.1显著水平上都接受原假设,所以所有的序列都是非平稳的。

变量ADF统计量值prob.检验临界值1%5%10%结果log(M2)0.1597360.9965-4.2967-3.5684-3.2184非平稳log(M1)-1.3306690.8623-4.2627-3.553-3.2096非平稳log(X)-2.1667460.4892-4.3098-3.5742-3.2217非平稳

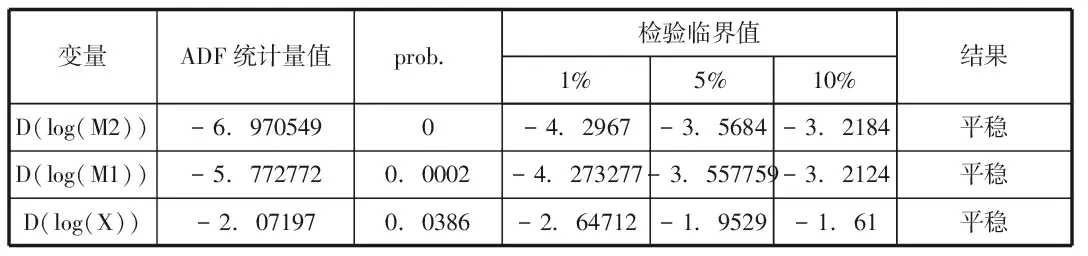

接下来对原序列进行差分化,然后再对进行差分化后的序列进行ADF单位根检验,得到的检验如下表所示:我们可以看出,所有的变量通过一阶差分后P值都小于0.1,在0.1显著水平上都拒绝原假设,所以所有的序列都是平稳的,因此,所有的变量都是一阶单整的。从而满足构造VAR模型的条件,接下来可以对变量之间进行协整检验,首先检验对数化后的两个序列互联网和狭义货币供应量的单整性结果,得到回归结果为:Log(M1)=11.65130+0.224463Log(X)

变量ADF统计量值prob.检验临界值1%5%10%结果D(log(M2))-6.9705490-4.2967-3.5684-3.2184平稳D(log(M1))-5.7727720.0002-4.273277-3.557759-3.2124平稳D(log(X))-2.071970.0386-2.64712-1.9529-1.61平稳

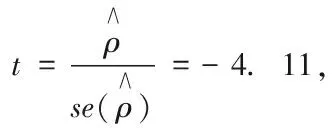

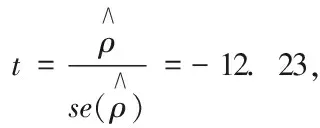

从上表再得到用于检验协整关系的残差,再对残差进行单位根检验,并通过SIC指标得到的检验模型为:△et=-0.089674et-1+0.180250△et-1+0.557472△et-2

再得到用于检验协整关系的残差,再对残差进行单位根检验,并通过SIC指标得到的检验模型为:

从上述估计结果我们可以得出:长期来看,M2和X之间、以及M1和X之间,都是存在正向相关关系。也就是说,第三方互联网支付具有扩大货币供应量的效应,且对狭义货币供应量M1以及广义货币供应量M2均有扩大效应。

为了检验M1和X之间、以及M2和X之间的动态变化关系,给X一个脉冲,观察M1和M2的响应函数,当X受到一个正向冲击时,M1和M2都会产生正向响应,并且M1响应几乎保持不变,M2响应逐渐增大。为了进一步验证结论的可信性,我们对M1和M2进行方差分解。得出X对M1的方差贡献率在30%左右,X对M2的方差贡献率在50%左右,这也证明了我国互联网金融对广义货币供应量(M2)、狭义货币供应量(M1)有正向影响。

四、结论

本文通过建立VAR模型对我国互联网金融对货币政策的影响问题进行了研究。通过估计VAR模型、脉冲响应函数和方差分解得出:我国互联网金融对广义货币供应量(M2)、狭义货币供应量(M1)有正向效应的影响。说明互联网金融的发展使得金融市场货币供给变得宽松,这将会极大影响政策中间变量的作用效果,进而影响到货币政策实施的准确性和合理性。基于本文的研究结论,未来央行在制定货币政策时,需要更加的全面和审慎,既要考虑到传统金融市场的发展变化,也要考虑到互联网金融发展所带来的冲销作用。