泸州老窖股份有限公司价值评估案例

2019-08-19

(中南林业科技大学 湖南 长沙 410004)

市场价值是指自愿买方和自愿卖方在各自理性行事且未受任何强迫的情况下,评估对象在评估基准日进行正常公平交易的价值估计数额。评估结果系指评估对象在评估基准日的经济环境与市场状况以及评估师所依据的评估前提和假设条件没有重大变化的情况下,为满足评估目的而提出的价值估算结果。本次评估对象为泸州老窖股份有限公司的市场价值,评估基准日为2017年12月31日。

一、评估方法的选择

泸州老窖有限公司在经营方面有着悠久的历史,有着稳定的现金流,而且不属于开发初期的企业。目前泸州老窖的趋势是实现从高速增长向新常态増长趋势转变,未来发展逐渐趋于稳定。因此,我们选择绝对估值法中的自由现金流模型作为重点的估值模型研究。

本文的评价以历史数据为基础,选择2017年为基本期,2018-2022年为预测期。5年后,泸州老窖进入了永续增长期。中国过去三年的宏观经济增长率约7%,保守估计泸州老窖的永续增长率为7%。

二、评估计算过程

(一)营业收入预测。在预测息税前利润时,首先要做的是预测营业收入。由于政策限制,白酒销量暴跌。2014-2017年营业收入分别为53.53、69.00、86.27、103.95亿元。但商业白酒消费对高端白酒销售的影响将越来越小,普通人的日常消费反而越来越重要。泸州老窖也进行了价格调整,价格下降外加白酒行业向弱复苏方向发展,行业反弹趋势明显。

基于上述背景,结合泸州老窖自身的经营状况和战略调整,2018年泸州老窖的营业收入有望继续增加。2015-2017年增长率分别为29.89%、20.34%、20.50%,预计泸州老窖2018年将保持20%的增长率,之后每年下降3%,2022年之后达到永续增长期。预计未来5年营业收入分别为124.74、145.95、166.38、184.68、199.45亿元。

(二)营业成本的预测。2015-2017年营业成本分别为34.90、31.30、29.20亿元,占收入比分别为50.6%、36.3%、28.1%。2015年的例外数值主要是由于当年内部控制缺陷导致的,可以剔除。其他正常经营情况的年份占比平均值为33%。预计未来5年营业成本分别为41.16、48.16、54.91、60.94、65.82亿元。

(三)销售费用和管理费用的预测。2015-2017年管理费用分别为4.39、5.44、5.69亿元,占比分别为6.36%、6.3%、5.47%。管理费用变化不大,预计未来5年占比稳定在5%。预计未来5年管理费用分别为6.24、7.30、8.32、9.23、9.97亿元。

2015-2017年销售费用分别为8.74、15.39、24.12亿元,占比分别为12.67%、17.84%、23.2%。销售费用占比增加,是公司为了促进销售加大了广告宣传费及市场拓展费用的投放。预计未来公司会为了业绩维持较高的销售费用,占比稳定在20%。预计未来5年销售费用分别为24.95、29.19、33.28、36.94、39.89亿元。

通过对营业收入、营业成本、销售费用、管理费用的预测,可计算出未来5年的息税前利润分别为52.39、61.30、69.88、77.57、83.77亿元。

(四)税后净营业利润的预测。泸州老窖适用于25%的所得税,预计未来5年仍适用。可预测未来5年的税后净营业利润分别为39.29、45.97、52.41、58.18、62.83亿元。

(五)折旧与摊销的预测。2015-2017年固定资产折旧分别为15356、14963、16110万元,无形资产摊销分别为827、830、830万元,合计占营业收入的比重为2.35%、1.83%、1.63%。通过分析计算出近3年折旧与摊销占比均值为1.94%,预计未来5年折旧与摊销预测值分别为2.42、2.83、3.23、3.59、3.87亿元。

(六)资本支出的预测。2015-2017年度历史经营性长期资产分别为30.71、36.68、51.64亿元,占比分别为44.51%、42.52%、49.68%,近3年的平均占比为45.57%,可预计未来5年经营性长期资产分别为56.84、66.51、75.82、84.16、90.89亿元。2015-2017年经营性长期负债分别为0.725、0.560、0.559亿元,占比分别为1.05%、0.65%、0.54%,占比平均值0.75%,可预计未来5年经营性长期负债分别为0.94、1.09、1.25、1.39、1.50亿元。由于:资本支出=净经营性长期资产增加额+折旧与摊销,可求得未来5年资本支出分别为7.24、12.35、12.38、11.79、10.49亿元。

(七)经营营运资本的预测。2015-2017年经营流动资产分别为89.9、101.11、138.84亿元,占比分别为130.29%、117.2%、133.56%。占比近3年均值为127.02%。预计未来5年的经营流动资产分别为158.44、185.39、211.34、234.58、253.34亿元。经营流动负债2015-2017年年波动幅度不大,分别为25.91%、26.18%、42.25%,占比分别为37.55%、30.34%、40.64,均值为36.18%。预计未来5年的经营流动负债分别为45.13、52.80、60.20、66.82、72.16亿元。可计算出未来5年的经营营运资本分别为113.31、132.59、151.12、167.76、181.18亿元。则未来5年的营运资本增加额分别为16.72、19.28、18.53、16.64、13.42亿元。

(八)自由现金流的预测。由于:自由现金流量=(税后净营业利润+折旧及摊销)-(资本支出+营运资本增加),可以预测未来5年的自由现金流量分别为17.75、17.17、24.73、33.34、42.79亿元。

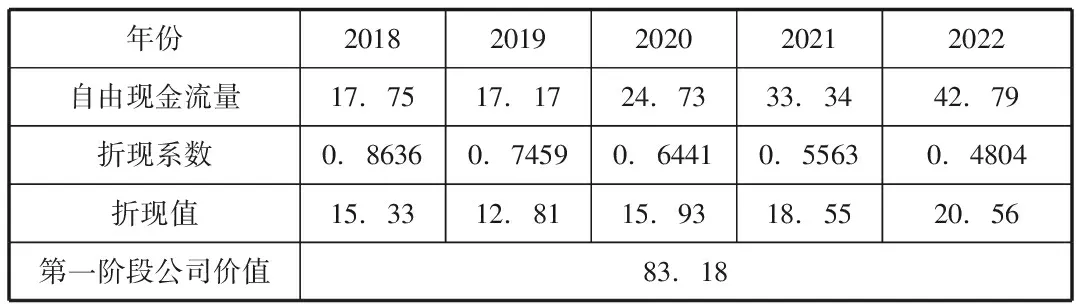

(九)企业价值预測。第一阶段各年的自由现金流预测如下(单位:亿元):

年份20182019202020212022自由现金流量17.7517.1724.7333.3442.79折现系数0.86360.74590.64410.55630.4804折现值15.3312.8115.9318.5520.56第一阶段公司价值83.18

第二阶段对公司价值的估算:

2023年自由现金流量=42.79×1.07=45.79(亿元)

第二阶段公司价值V=45.79÷[(15.79%-7%)×(1+15.79%)5]=250.36(亿元)

两阶段公司价值总和=83.18+250.36=333.54(亿元)

三、评估结论

截至评估基准日,泸州老窖股份有限公司的价值为333.54亿元,基于2017年12月31日泸州老窖的股本总数为14.64亿股,故其每股价值为22.78元。