金融产业集聚对居民收入水平的实证分析

2019-08-19

(中国政法大学 北京 100088)

金融是现代经济的核心,随着对金融业集聚优化资源配置和促进经济社会发展等功能的深入认识,越来越多的地方政府开始重视金融业的发展,纷纷提出了发展区域金融集聚、建设金融中心的目标。这是因为金融业产业集中能够有效聚集人流、信息流、资金流、物流,对于一国或区域经济发展具有积极的推动作用。而金融中心是金融业高度集聚的结果,国内金融中心建设热潮对金融业集聚的研究提出了更高的要求。

我们国家第三产业的集聚水平正处于一个稳步上升的阶段。其中,金融业向东部沿海地区集聚的趋势尤为突出,并已经形成了以东部沿海为中心,中西部逐渐沦为东部地区外围的空间经济结构。这种产业在空间上的集中分布所形成的集聚效应使得各个地区的真实市场潜能存在较大的差异。

另外,地方的经济发展水平与当地政府的引导不能相割离。金融业的发展能为当地的实体经济发展提供养分。国内学者的研究为本文提供了诸多研究思路,常远等人聚焦于制造业的产业聚集对地区收入的影响,发现产业集聚与制度因素变量的交互作用对地区收入差距的影响要远大于制度变量本身所产生的影响[1]。谢里等人认为产业集聚有利于缩小收入分配差距,这一差距存在地区性差异和阶段性特征[2]。也有学者研究了金融业产业聚集动因的理论,发现市场接近效应和学习效应对于我国金融业集聚具有明显的促进作用,而共享效应的作用则没有得到充分发挥[3]。纪玉俊等人对我国金融业空间集聚的研究表明,东部地区的集聚水平要高于中、西部地区,各省份的金融业集聚水平大体呈橄榄形分布[4]。

本文着重第三产业金融业的聚集效应,在此基础上研究金融业的聚集对居民收入水平的影响,考虑到我国地区发展的不平衡特征,还将进行分地区的测算研究。此外,政府的引导作用不能忽视,文中引入政府对金融业的参与指标,衡量政府的引导多大程度上影响金融业的聚集。

一、金融产业集聚测算

赫芬达尔指数、空间基尼系数、空间集聚指数等都是度量产业集聚程度的指标。这些指标的应用存在一定的缺陷,直观性不强,数据较难获得,结论不明显,因此本文选取区位熵指标来衡量第三产业中各省份金融业的产业集聚度,区位熵指标作为生产的地区集中度指标,是比率的比率,计算公式如下所示:

(1)

公式中,qit表示省份i在t年的金融业增加值;qt表示全国大陆省份t年金融增加值;Qit表示第省份i在t年第三产业的增加值;Qt表示全国大陆省份t年第三产业增加值。区位熵值越高,地区产业集聚水平就越高。

二、计量模型与数据来源

本文的研究目的在于检验金融产业集聚对于我国大陆各省份居民的人均可支配收入影响。模型构建如下:

lincomeit=α0+αLQit+βCVit+ut+vit

(2)

公式中,因变量选取了大陆各个省份每年的居民人均可支配收入,LQit是第i个省份t年的金融业产业集聚度,采用区位熵指标来衡量测算。CVit指标是一个控制变量指标,包括了一系列影响居民收入的变量,在本文中涵盖了各省份居民的人均消费对数值,用lcons表示;地区的生产总值对数值,用lrgdp表示;当地政府的财政税收收入对数值,用ltax表示;以及衡量了当地政府对金融业发展的参与程度,用指标gov_per表示,gov_per指标用当地政府每年的金融监管支出在当年财政税收收入中所占的比例来衡量各地方对本省金融产业的干预程度。

最后,ui表示面板数据中个体效应,是代表了个体异质性的截距项,只与各省份的自身情况有关,与时间无关;vit为随个体和时间而改变的随机扰动项。

所有数据均来自于国家统计局网站。具体地,本文使用2013至2017共五年的中国省级面板数据进行研究,省份包括了除香港、澳门、台湾以外的31个省、直辖市、自治区。其中,东部地区包含了北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南在内的11个省及直辖市,西部地区是指四川、重庆、贵州、云南、陕西、甘肃、青海、宁夏、新疆、广西、西藏在内的11个省及自治区,其他省份则属于中部地区。

三、实证结果分析

本文用到的面板数据是短面板数据,时间维度不长,根据数据特点,面板数据的单位根检验采用HT检验和IPS检验。由于篇幅限制,单位根检验结果以及一阶差分修正后的协整检验结果在这里不做展示,有兴趣的读者可以向作者索取。

面板单位根检验表明总体上数据是非平稳的,需要对模型中的六个变量进行一阶差分,再进行单位根检验,结果显示各变量都通过了单位根检验,HT检验的p值均接近0,IPS检验的统计量值都小于1%水平下的临界值-2.200。所有序列都是一阶单整,能够进行协整检验,检验显示拒绝不存在协整关系的原假设,可以进行面板数据分析。

为了分析结果的准确性,面板数据分析分别进行了混合OLS 估计,随机效应模型估计,固定效应模型的估计以及既考虑个体固定效应又考虑时间固定效应的双向固定效应模型估计。通过对31个省份,自治区,直辖市表示个体差异的ui进行联合显著性检验,发现强烈拒绝原假设,认为固定效应模型明显优于混合回归,应该允许每个省份,自治区,直辖市拥有自己的截距项。对固定效应模型和随机效应模型做hausman检验,p值为0.07,在10%的水平下拒绝原假设,认为固定效应模型效果更好;对双向固定效应模型和随机效应模型做hausman检验时,p值接近0,在1%的水平下显著拒绝原假设。这说明,我们不能排除时间效应的影响,而只关注个体固定效应。故接下来的讨论中,本文以双向固定效应的估计结果为基础,讨论金融产业集聚对居民收入的影响。

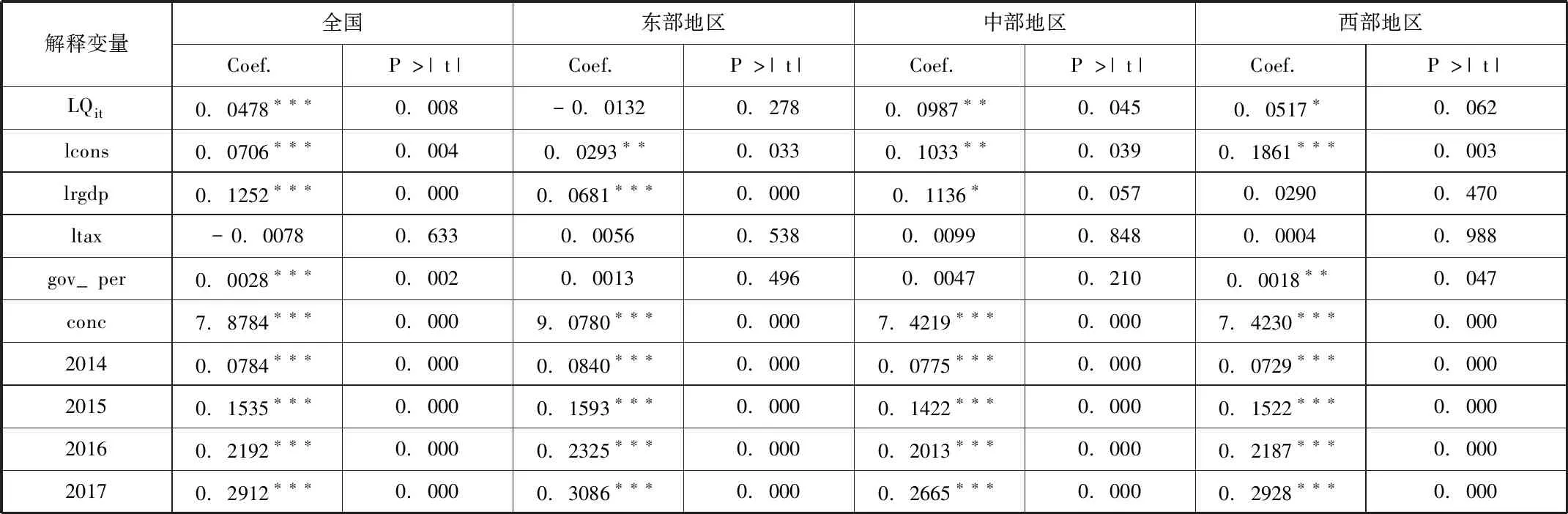

表1 样本实证分析结果

注:*、**、*** 分别表示10%、5%、1%的双尾检验显著性水平上显著异于零

从全国范围来看,双向固定效应的模型结果显示,除政府财政收入这一变量不显著外,其他变量,包括引入的时间变量都在1%的水平上强烈显著。因变量和自变量都是对数形式,构建的模型为常弹性函数,金融业产业集聚度每增加1%,居民人均收入将会增加0.048%;居民消费水平每增加1%,人均可支配收入增加0.071%;地区GDP每增加1%,居民收入增加0.13%;而当地政府对金融产业的发展参与度每增加1%,也会促使人均可支配收入增加0.0028%。另外,时间效应显示,随着时间推移,人均可支配收入增加的幅度越来越大,例如最近的2017年,人均收入增加了29%,往前最早的2014年,人均收入增加了仅8%左右。地方财政收入虽然对居民收入有负向影响,但是这一变量在统计上不显著,可以不予考虑。

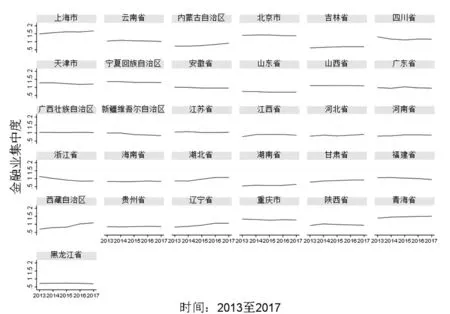

31个省份,自治区,直辖市金融产业集聚度对比情况如图1 所示

图1 全国金融产业集聚度对比

可以看到,上海,北京市的金融产业集聚度一直名列前茅,这两大城市作为我们国家的经济中心和政治中心能吸引金融业集聚。东三省的金融产业集聚度从全国来看水平最低,金融业在东北三省很少有适合的土壤发展,从这一方面,也可以看出我们国家振兴东北的迫切性。除了少部分省份如浙江省,四川省近几年金融产业集中度有所下降外,其他省份的金融产业集聚度整体都比较平稳还略有上升。

从全国范围的双向固定效应模型以及全国金融产业集聚度对比图来看,首先,产业集聚确实会影响居民的收入水平,但是目前为止并不清楚金融产业集聚度的对居民收入的影响是否会呈现出递增的趋势,即产业越集中,居民生活水平越高;其次,我国金融资源总体上呈现出由东向西递减的阶梯状分布,可以推断出金融业集聚在这三个地区的作用可能会不同。

接下来,本文将全国样本分为东、中、西三大地区进行具体分析,并针对各地区之间的不同情况进行比较。

从东部地区的双向固定效应模型来看,金融产业的集聚并没有再给居民的收入带来增加,反而会降低居民的生活水准,它也是三部分地区金融产业集聚度系数唯一的负值,这一负值并不显著。另一方面,从政府对金融产业参与程度这一指标对居民收入的影响来看,东部地区的增长程度是三部分地区中最小的,仅为0.0013,且不显著。东部地区地方GDP每增加1%,居民收入水平就增加0.0681%。从时间维度上也可以看到东部地区的收入增速水平是最快的,2014年的为8%,到2017年就跃升为31%。

再看中西部地区的分析结果,中部地区包括了山西、内蒙古、吉林、黑龙江、安徽、江西、河南、湖北,湖南在内的9个省份,相对其他两部分地区而言,它的金融业产业集聚度系数最高,也最显著,且对居民收入有正向影响。平均金融产业集聚度每增加1%,居民人均收入就增加0.0987%。政府对金融业的参与程度对居民生活水平的影响也是三部分地区中最高的,系数为0.0047,但是这一系数并不显著。

西部地区金融产业集聚度每增加1%,居民人均收入就增加0.0517%,该系数在10%的显著性水平下显著。政府对金融产业的参与度是东、中、西三部分地区中唯一显著的,且与居民的收入水平呈现出正相关关系。政府参与金融业发展程度每提高1%,居民人均收入就提高0.0018%。此外,西部地区居民的消费水平提升更能显著改善人们的收入水平,人们消费水平每上升1%,人均收入提升0.1861%,此系数在1%的显著性水平下显著。

四、结论

本文以居民人均可支配收入为衡量指标,引入金融产业集聚度和政府参与金融业发展变量分析我们国家31个省份、自治区、直辖市的情况,证实了金融业聚集确实能显著提高居民收入水平。金融机构充分聚集,能形成支持本地区经济发展的金融规模优势,导入更多金融资源支持区域发展。这也是像深圳这样的金融中心城市仍将招引持牌金融机构作为招商重要内容的主要原因。

考虑到我们国家发展的地域不平衡性,本文将31个省份分为东、中、西三部分,研究不同发展程度下,金融业的集聚和政府的引导作用对地区发展水平的影响。研究发现东部地区金融业的产业集聚度系数不再对居民收入产生显著的影响,该系数显示为负值,启示沿海发达省份需要进行产业结构升级,更好的适应金融业的集聚。党的十九大报告提出,深化金融体制改革,增强金融服务实体经济能力,提高直接融资比重,促进多层次资本市场健康发展。

中部地区金融业的集聚程度显著影响到居民的收入水平,呈现出正相关的关系。中部地区正处于金融业集聚的加速期,是我们国家大部分重工业集中的省份,这些省份面临着新经济背景下的转型需求,转型需要资金,人才,物流,信息流的聚集,金融业的产业集中能够服务实体经济的发展,同时,也能加速重工业省份的转型。因此,中部地区金融业集聚能够最大程度发挥作用,提高居民收入水平,促进经济发展。

西部地区处于金融业集聚初期。在西部地区,金融产业的集聚和政府对金融业的参与都与居民收入水平呈现出显著的正相关关系。与东、中部地区不同,西部地区经济发展起步较晚,靠当地企业居民自身积累发展优势相对困难,政府的作用就显得至关重要。因此,西部省份政府从经济发展初期就做好顶层规划,架设好合理的制度结构,吸取东部和中部发展的经验教训,因地制宜发展实体经济制造业的同时也加强引导金融业集聚,吸引资金进入,更好的为实体经济发展提供可靠的保障。