税收新政对跨境电商零售税负的影响分析

2019-08-19刘兴华宋良竹

刘兴华,宋良竹

(山西大学 经济与管理学院,山西 太原 030006)

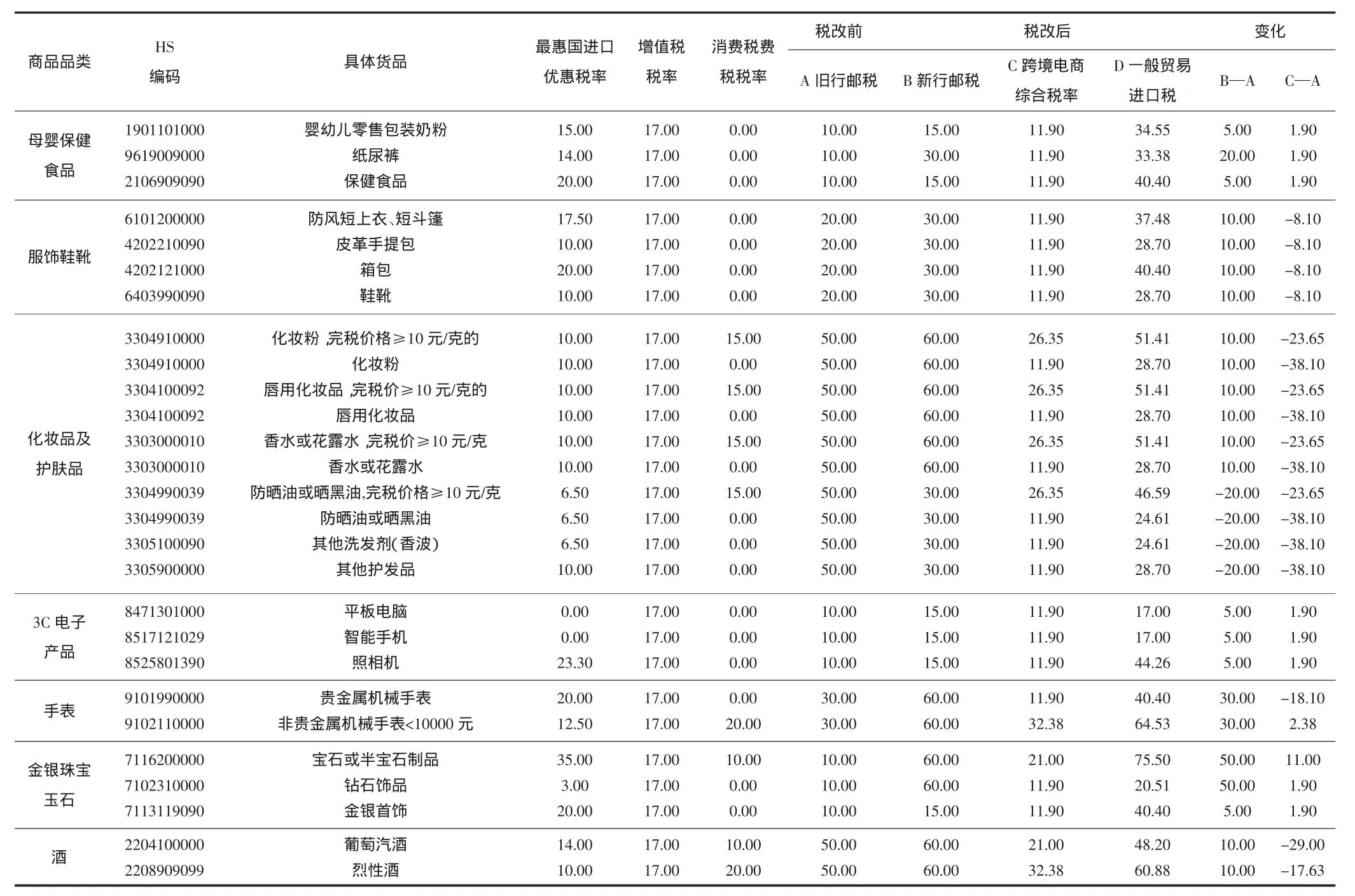

一、跨境电商进口零售税改前后动态对比

在2016年4月8日税改前,我国跨境电商进口零售行业进口时,商品以行邮方式入境,企业只需缴纳(旧)行邮税。新政后,跨境电商进口零售企业进口时,商品可以使用海外直邮方式入境,此时企业需缴纳(新)行邮税,或者进口商品时选择国内保税仓清关,直接缴纳包含关税(限值内税率为0)、70%增值税与70%消费税的跨境电商综合税。税改后,跨境电商进口B2C企业从之前的一种方式入境清关,到税改后的两种入境清关方式可用;从旧行邮税,到税率档位及税率整体大小都有所改变的新行邮税。

为整体描述新政的实施对跨境电商主要商品品类税负的影响程度,本文根据艾瑞咨询《2016年中国跨境网购用户研究报告》,选择出七大品类,并选取其类别下的典型商品进行分析。“动态对比”即分别计算新政前和新政后的税负,动态地比较政策实施前后的税负差距。具体如表1所示。

变化一栏中“B—A”指的是税改之后新行邮税与旧行邮税的差,若二者的差为正则新行邮税税率高于旧行邮税,即此时进境的商品价格在仍以行邮方式报关的前提下税后价格会上涨,反之则下降。“C—A”指的是税改之后跨境电商综合税和旧行邮税的差,若二者的差为正则综合税的税率高于旧行邮税,即此时进境的商品价格在以跨境电商方式报关的前提下税后价格会上涨,反之则下降。

由表1可以看出,截至2018年4月,在目前的关税税率、增值税税率、消费税税率下,跨境电商以零售方式报关入境的商品税负相较于旧行邮税多数产品的税负有所下降。部分产品的入境税负相较于旧行邮税有所上升。对跨境电商零售方式报关的商品税负的具体分析如下:

表1 2018年行邮进口、跨境电商零售进口及一般贸易进口税率比较 单位:%

第一,税负小幅增长的商品包括婴幼儿零售包装奶粉、纸尿裤、保健食品等母婴用品和保健食品以及平板电脑、智能手机、照相机等电子3C产品。另外钻石饰品、金银首饰以及非金属机械手表的税负也相较于旧行邮税小幅增长了一些。虽然消费者在购买上述的商品时比2016年4月以前昂贵了一些,但税负总额相差不大。

第二,税负大幅增长的商品,包括宝石及半宝石制品,新政前宝石及半宝石制品的行邮税低10%,新政后跨境电商综合税向一般贸易进口税靠近,故有大幅增长。

第三,税负下降的产品有普通服装、普通箱包鞋靴、化妆品护肤品、贵金属手表以及酒等产品。

第四,这些税负的普遍下降已经不同于新税政刚实施时的状况,其原因是关税、增值税、消费税的调整。新税政颁布已有两年,在这两年时间里,关税税率、消费税税率、增值税税率的下行调整,使得一般贸易税负和跨境综合税负在这两年时间都有不同程度的下降。

二、跨境电商B2C税改的静态对比

静态比较即比较新政实施后,入境商品分别以跨境电商零售进口、行邮进口以及一般贸易进口所需征收税额的差距。在实际比较时,需要注意的是:其一,行邮税有50元的税额起征点,而综合税没有;其二,邮政税和综合税的完税价格均为零售价格(对单件产品来说,由于运费和保险费数额小,故文章忽略此微小差异),而一般贸易进口完税价格为CIF价格。

(一)跨境电商零售进口税改后不同报税方式静态对比

以照相机等3C产品、纺织品箱包、含消费税的化妆品为例进行比较。文章的研究针对理性消费者与理性企业,参考现实生活的实际情况,将计算建立在假设CIF价格是零售价格的50%的基础上。

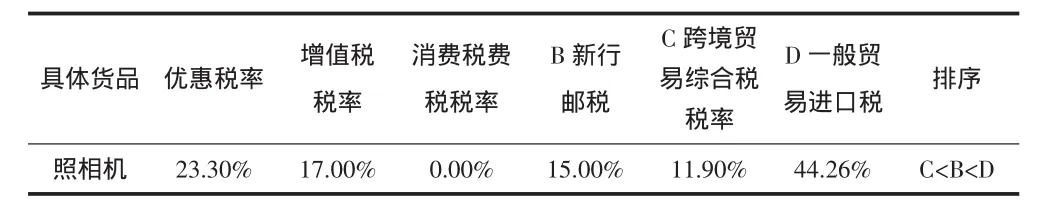

1.照相机税额比较。表2为照相机新政前后税额比较。

表2 照相机税额比较

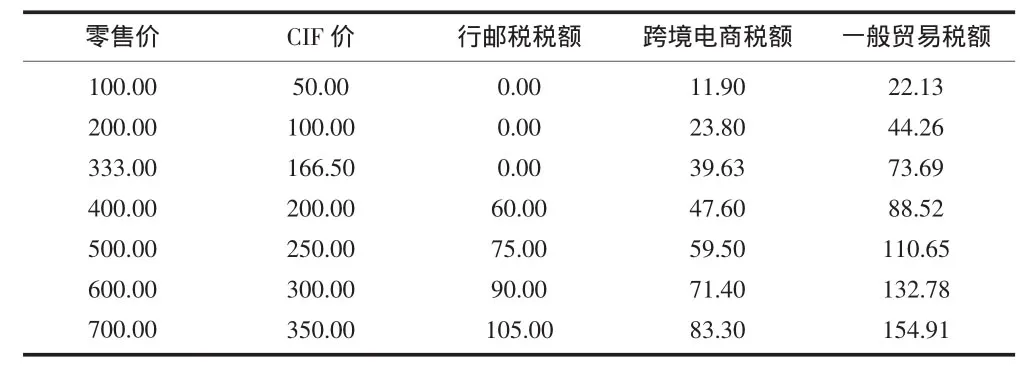

之后选取不同零售价格的照相机对比得到的结果,如表3所示。

表3 照相机不同零售价格计征税额比较

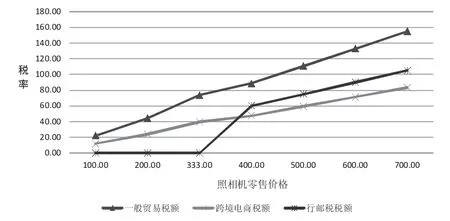

在表3的基础上,图1进一步描绘了照相机不同零售价征额比较。

图1 照相机不同零售价格计征税额比较

根据图1可知,当照相机零售价格在333元以下时,行邮税能使得照相机在税后价格最低,不过实际状况中,商品价格一般不会在333元以下。当照相机价格在333元以上时,跨境电商零售进口税额大幅低于行邮税税额和一般贸易税税额,故此时跨境电商零售进口是最佳入关方式。另外从图中还可得知以一般贸易进口方式进口照相机,不论在何种零售价格下,都是三种方式中赋税最高的。

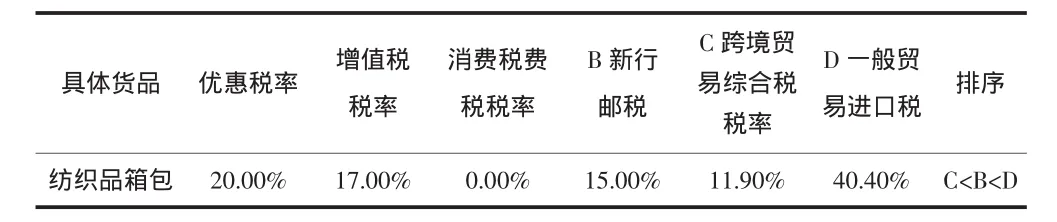

2.纺织品箱包税额比较。表4为新政前后纺织品箱包税额比较。

表4 纺织品箱包税额比较

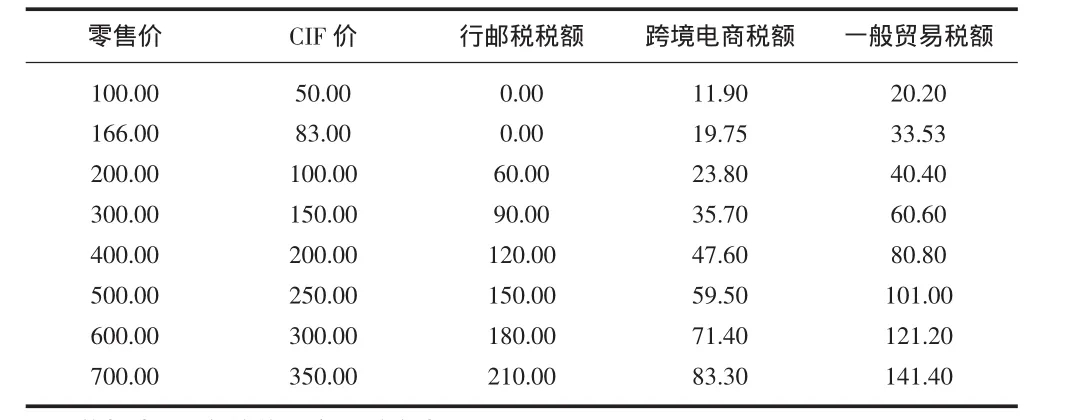

选取不同零售价格的纺织品箱包进行对比,结果如表5所示。

表5 纺织品箱包不同零售价格计征税额比较

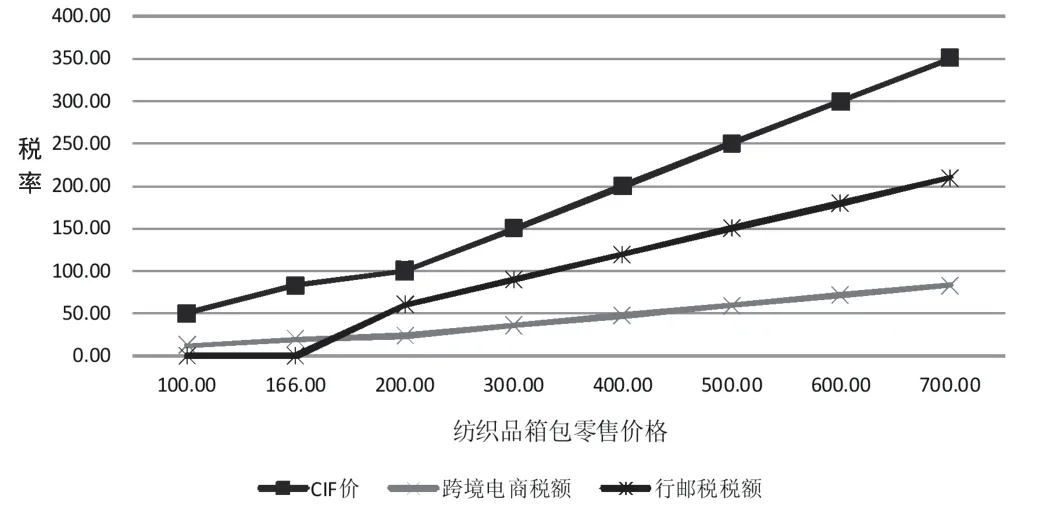

在表5的基础上,图2进一步描绘了纺织品箱包不同零售价征额比较。

图2 纺织品箱包不同零售价格计征税额比较

根据图2可知,当纺织品箱包零售价格在166元以下时,推荐用行邮方式报关入境。当纺织品箱包价格在166元以上时,三种方式报关入境税额差距比较明显,跨境电商综合税税负优于一般贸易进口,优于行邮方式。故纺织品箱包价格在166元以上时推荐使用跨境电商零售进口方式入境。

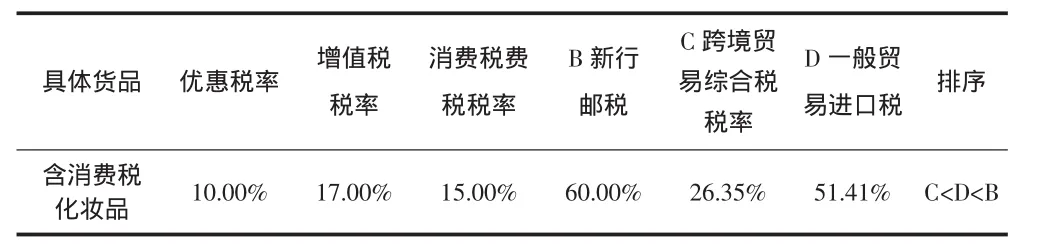

3.化妆品(含消费税)税额比较。表6为新政前后化妆品(含消费税)税额比较。

表6 化妆品(含消费税)税额比较

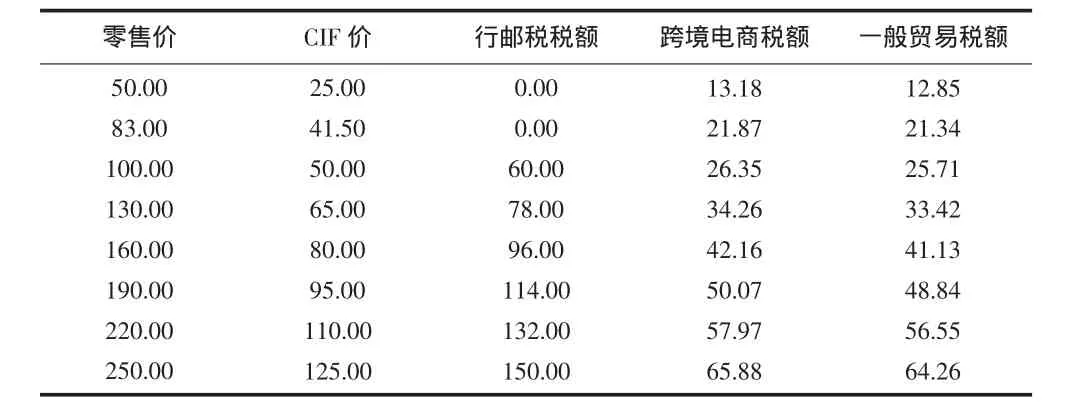

选取不同零售价格的含消费税化妆品可对比得出如表7的结果。

表7 含消费税化妆品不同零售价格计征税额比较

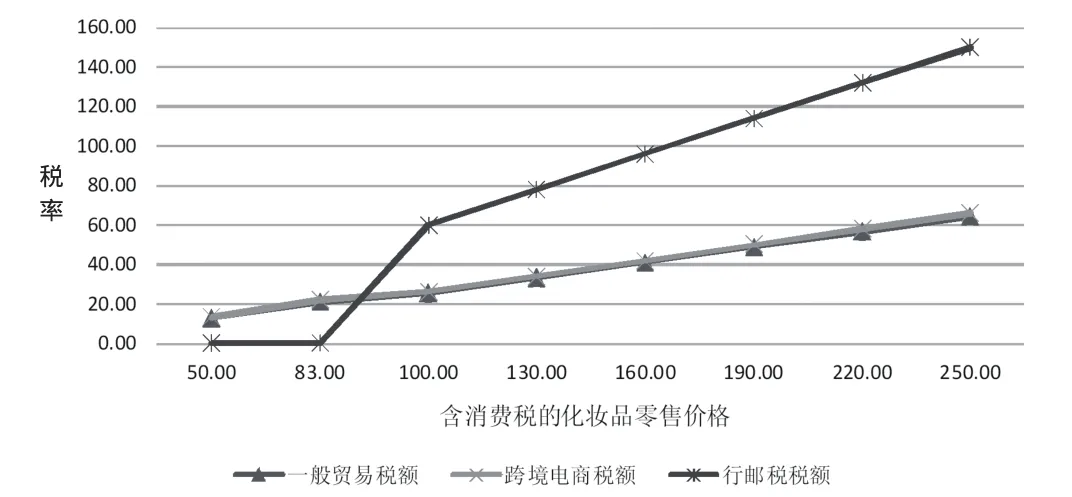

在表7的基础上,图3进一步描绘了含消费税化妆品不同零售价征额比较。

图3 含消费税化妆品不同零售价格计征税额比较

根据图3可知,含消费税的高档化妆品(完税价格≥10元/克的),当价格在83元以下时,即产品克数在8 g以内时,选择行邮方式入境能得到税后价格最低的产品。当价格在83元以上时,一般贸易方式和跨境电商零售方式需要征缴的税费极为接近,并且均大幅低于行邮税报关入境的税费。故在含消费税的化妆品价格大于83元时,推荐在一般贸易进口和跨境电商零售进口方式两者中任选其一。

(二)静态对比的归纳与总结

结合上文对三种商品品类在不同零售价格以三种不同报关方式下的税负差距的比较结果,得出如下结论:

首先,税改后,行邮税50元起征点的规则仍适用,行邮税税额若能在起征额度内,则行邮方式为最佳报关方式。因此,广大的较低零售价产品仍能以此前的低税后价格出售。

其次,跨境电商进口方式和一般贸易进口征缴税额非常接近的产品,如化妆品(不论是否含消费税)在行邮税起征点以上,两种报关入境方式均推荐选择,即在这两种产品的入境税负在市场中是公平竞争的,消费者在选择不同方式购买时会考虑更多除价格以外的因素,例如售后服务、消费流程的便利程度等。

再次,税改之后跨境电商综合税仍占据一定优势。跨境电商综合税明显低于其他两种方式报关入境的商品品类,如纺织品箱包。故截至2018年4月上述品类商品在价格上会受到广大消费者的青睐。进口零售产业在上述类别产品中仍存在着不公平竞争的现象。

最后,超出起征点后,行邮通道征缴的入境税费普遍大幅高于一般贸易进口税和跨境电商进口综合税,例如化妆品(含消费税)。这会引导产业内企业主动减少将商品以行邮的方式报关入境,即减少企业把货品扮作个人物品的灰色入境现象。

三、结论及对策建议

(一)税改的影响

我国的跨境电商零售进口产业经过了两年的过渡期,在此期间关税、正面清单通过不断调整,逐渐趋于了稳定。文章通过政策梳理、税负变动对比分析,总结了如下几点税改的影响:

首先,跨境电商零售进口明确进口商品的贸易特征。这利于减少进口商品的灰色入境现象,避免赋税差异,商品成本悬殊大而带来的市场不公平竞争。

其次,不再按照《完税价格表》清关,而使用商品实际价格清关,计税更为合理。税改之后,海关以商品实际价格作为计税依据。这样更能适应不断变化的市场交易情况。

再次,消费者消费及电商企业进口的结构需要调整。从文章的分析可以看出税负变动是消费者在购物决策上产生了变化,同时会引导跨境电商改变其商品进口规模和结构。

最后,大众消费品税率增长不高,跨境电商综合税普遍低于一般贸易进口税。通过文章的分析可以看出,各类商品实际的税负率增长幅度较低。另外,事实上不少商品税率为负增长,如83元~2 000元的化妆品税负率均下降了20%~30%不等。

(二)对策建议

为了保持跨境电商进口零售市场的良好发展,消费者需要充分理解新税政给商品税负带来的改变,合理安排消费数量和渠道,而跨境电商则应该在尊重政策决定的前提下贴合消费者的需求。下面针对消费者和电商企业提出几点建议。

1.对跨境消费者的建议

首先,依据产品品类不同的税负来控制购物金额。如在购买母婴食品、保健品时选择零售价格2 000元限额以下166元以上的;在购买化妆品时选择购买零售价格在2 000元限额以下83元以上的商品。因为此类商品入境税额最低,由此能够购买到相对划算的上述品类的产品。

其次,在行邮进口、一般贸易进口和跨境电商零售三种进口方式中灵活选择。由文章的分析可知,三种方式的优劣随产品类别变化而变化。例如,非贵金属手表和含消费税的化妆品可以在一般贸易进口和跨境电商进口两种方式中随意选择。税额在行邮税起征点以下时,最优方式是选择行邮方式报关购买。

再次,把握优惠活动,关注购物的时机。若能在优惠活动中购买到活动前其零售价格在2 000元限值以上,活动后其零售价格在2 000元以下的产品,税费会基于综合税规则而大大减少。以2 500元的服饰为例,税改后,超过2 000元的服饰入境税额按一般贸易进口计征,税率为37.48%,应纳税额749.6元;若在优惠活动时以2 000元的零售价格购买,此时综合税率为11.9%,计征税费为238元。如此不包含活动降价,仅税费一项就节省了511.6元。

2.对跨境电商的建议

首先,调整产品结构和类型。税改后应及时配合价位调整商品品类及数量。具体来说,适当增加低税增长商品的备货,减少高税负增长商品的备货;增加税负降低产品的备货,减少税负增加产品的数量。例如,服饰鞋帽应增加零售价格在166元以上2 000元限值以下的,化妆品增加零售价格在83元以上2 000元以下的产品。

其次,完善如海外直邮、保税仓清关等不同的多渠道进口方式。税改后,跨境电子商务零售进口可以通过直邮、保税两种方式选择征缴行邮税或一般贸易进口税,由文章类似算法可得到跨境电商进口企业其他商品的计征税额,并通过数据分析可选择出最节省税费的方式报关。企业要完善上述模式,一般来讲,可以通过国内国外同时建仓或者通过企业间的协同合作来实现。

(三)结论

从跨境电商进口零售综合税改实施至今已两年时间,基本消除了税改实施初期的不良反应。通过跨境综合税税改,在这两年时间里朝着一般贸易进口税负靠拢,一定程度上缓解了市场的不公平竞争,使跨境电商零售进口行业平稳发展,引导行业在规范化上做努力。建议严格落实报关制度,由此通过税负改变可以使行邮灰色入关减少,这样能控制税款流失,增加国家财政收入,因为一方面跨境进口行业正在蓬勃规范发展,另一方面多角度拉动我国内需也需要各方关注。若要实现进口产业和国内贸易协调且蓬勃发展,还需各界做出更大的努力。