私募股权入股期限、IPO应计盈余管理与业绩可持续性

2019-08-16吴宗瑞

吴宗瑞

摘 要:我国拟上市企业为达到上市监管要求或获得更高的发行定价,往往在上市前进行正向盈余管理以提升业绩,在上市之后业绩却持续下滑。私募股权投资机构的入股对于企业治理结构的完善和信息披露的监督作用会使得企业IPO定价更为合理,且长期持股的私募股权投资机构更为关注企业的未来成长。本文以私募股权投资机构入股期限为关键变量,考察长期持股的私募股权投资机构是否能更好的发挥认证监督的作用。实证研究结果表明,长期持股的私募股权投资机构更能抑制拟上市企业的应计盈余管理行为,相应地促进了拟上市企业公开发行后的业绩表现。

关键词:私募股权入股期限;IPO应计盈余管理;业绩可持续性

一、引言

私募股权投资在为企业提供资金的同时,高度参与投资企业的经营管理,其对公司治理的优化效应受到广泛关注。关于私募股权投资在企业IPO过程中发挥的作用的研究已经有一定的基础,主要形成了“认证假说”、“监督假说”、“躁动假说”为代表的观点。IPO退出带来的回报率相对较高,私募股权投资市场形成以Pre-IPO为主的投资格局,一些私募股权投资机构通过上市前突击入股,并辅助上市企业的盈余管理,在锁定期过后高位减持,随之企业的业绩发生转变。另外,我国私募股权投资机构的平均持股期限较欧美成熟市场短很多,私募股权投资机构的短期投机倾向比较明显。

私募股权投资机构对促进企业发展和激活经济活力方面的作用是有目共睹的,但在我国资本市场监督管理机制不健全的情况下,私募股权投资机构入股拟IPO企业的动机并不都是良性的。注重自身声誉的私募股权投资机构可能会加强对上市企业IPO前财务状况的监督,降低其盈余管理的可能性,有利于上市企业的后续业绩表现;相反,在上市之前快速引入私募股权投资机构的公司其本身就可能有改善财务状况的需求,而这也符合短期私募股权投资机构的投机需求,通过盈余管理辅助拟上市企业顺利上市获得高额回报。因此本文探究不同入股期限的私募股权投资机构对企业IPO应计盈余管理的影响,并验证应计盈余管理对企业后续经营业绩的影响。

二、文献综述

(一) IPO过程中的盈余管理研究

外部投资者在对IPO企业定价时所能获得的信息主要来自于拟上市公司披露的财务信息,因此会计信息在IPO定价过程中被广泛使用。Darrough&Rangan(2005)研究发现管理层会通过操纵研发支出的方式提升短期业绩,从而获得更高的发行价格。Agrawal&Cooper(2010)认为IPO作为稀缺资源,拟上市企业为获得上市资格,其在IPO前进行盈余管理的动机更为强烈,在IPO过程中进行了正向盈余管理,上市之后业绩表现变差。张宗益(2003)认为IPO企业为满足证监会的监管要求,获取IPO资格并顺利实现公开发行,在IPO当年都会进行明显的应计盈余管理。黄呈祥(2010)认为IPO企业在上市前存在正向盈余管理的倾向,且盈余管理的手段以调节收入、调节固定资产折旧等应计方式实施。

(二)私募股权投资对IPO盈余管理的影响

1.私募股权投资抑制IPO盈余管理

由于私募股权投资机构对企业治理的高度参与,私募股权投资机构会加强对盈余管理的约束作用。Morsfield&Tan(2003)提出私募股权投资机构通过参与和监督企业的经营管理,有效地提高了会计信息的公允性和可靠性。Wongsunhai(2008)研究发现,在IPO前引入私募股权投资机构的企业在上市后发生财务报表重述的可能性较低,私募股权投资机构参与企业治理的程度越高,其相应的应计盈余管理的程度就较低。唐运舒、谈毅(2008)通过对香港创业板市场研究发现私募股权投资机构能减轻公司的盈余管理行为。秦珞涵、郑建明(2016)以创业板上市公司为样本,研究发现IPO前PE入股显著增加了企业的真实盈余管理,但对应计盈余管理并没有多大影响,且PE减持恶化了企业当期的真实盈余管理。

2.私募股权投资辅助IPO盈余管理

一些研究表明,私募股权投资机构加强了企业的盈余管理行为。Cao&Lerner(2009)认为私募股权投资机构具有很强的投机性,其会利用自身的专业知识、社会网络等资源对企业IPO进行业绩粉饰,为实现退出目的而加剧上市公司的盈余管理行为,导致企业上市后业绩下滑和股价长期低迷。另外,私募股权投资机构持股时间越短,企业上市后业绩下滑越明显。张子炜等(2012)通过研究创业板市场的上市公司发现,以短期套利为目的的私募股权投资机构会助长企業在IPO过程中的盈余管理,而相对地,长期持股的私募股权投资机构则对盈余管理行为起到了一定的抑制作用,且持股时间越长盈余管理的程度越低。徐子尧等(2016)通过对我国2001—2012年间有私募参与的上市公司研究发现,由于契约短期性的限制,私募股权投资加剧了上市公司的盈余管理行为,且真实盈余管理的程度高于应计盈余管理。

(三)IPO盈余管理对后续经营业绩的影响

一般认为,拟上市企业在上市前实施的正向盈余管理行为会降低企业上市后的业绩表现,国内外学者对此的研究结论基本一致。Chahine(2001)研究表明拟上市企业在上市之前都会使用盈余管理的方式提升短期业绩,其上市后出现长期业绩下滑的现象。Augustine Duru(2013)发现企业一旦发生盈余管理行为,信息不对称现象就会更加严重,企业价值降低显著。陈祥有(2010)研究发现A股上市公司在IPO前存在盈余管理的倾向,且盈余管理程度越大,IPO后业绩下降幅度越大。徐新阳(2011)针对中小板上市的江浙制造企业为研究样本进行实证检验,发现私募股权投资机构对所投资企业的经营业绩确实存在积极作用,但伴随私募的减持,这种积极作用不断减弱,上市后的经营业绩甚至要低于无私募机构参与的同行业企业。

三、研究假设

(一)私募股权入股期限与拟上市企业IPO后业绩可持续性的相关假设

私募股权投资机构加入董事会后会积极利用自身所拥有的专业能力和网络资源提升被投资企业的经营效率,逐渐提高企业的营运管理质量,逐渐完善企业治理,而企业治理机制的完善是一个渐进的过程。长期持股的私募股权投资机构更加关注自身的声誉和被投资企业的长远发展,可以监督企业降低IPO过程中的盈余管理,进而使拟上市企业在上市之后业绩表现更具有可持续性。因此提出本文的假设1。

H1:私募股权投资机构持股期限与拟上市企业IPO之后业绩可持续性正相关。

(二)私募股权入股期限与IPO应计盈余管理的相关假设

私募股权投资机构大多比较注重自身的声誉,因为好的声誉可以吸引更多的资金和更好的投资机会。为避免拟上市企业过度的财务包装损害私募股权投资机构的声誉,私募股权投资机构会选择积极传递而不是隐瞒拟上市企业的真实信息。但私募股权投资基金都设有一定存续期,普通合伙人受托于有限合伙人利用其资金获得投资回报,私募股权投资机构尤其是初创期的私募股权投资机构有动机尽快退出企业收回投资。基于以上分析,长期持股的私募股权投资机构在企业IPO过程中更能发挥认证、监督作用,对自身的声誉关注程度也更加强烈;相反,短期持股的私募股权投资机构其自身资质较差,短期投机行为更为多见。因此提出本文的假设2。

H2:私募股权投资机构入股期限与IPO应计盈余管理程度负相关。

(三)IPO应计盈余管理与上市后业绩可持续性的相关假设

拟上市企业在IPO过程中实施应计盈余管理会使得企业上市前的业绩得到大幅提升,而在上市之后,企业的盈余管理动机逐渐下降,业绩逐渐展现出企业的真实发展情况,且企业在后续经营过程中肯定需要将IPO之前虚增的利润进行回转,上市前的盈余管理程度越高,后期进行应计盈余管理的空间越小,进一步降低了企业在上市后的业绩表现。因此提出本文假设3。

H3:IPO应计盈余管理程度与拟上市企业上市后业绩可持续性负相关。

(四)私募股权入股期限、IPO应计盈余管理与业绩可持续性的相关假设

拟上市企业在IPO前的盈余管理行为普遍存在,过度的IPO盈余管理会削弱拟上市企业在上市之后的业绩潜力,导致新上市企业的业绩不及市场预期,而私募股权投资机构的认证监督作用可以在一定程度上降低拟上市企业的盈余管理行为,从而使擬上市企业的业绩在IPO之后更具有可持续性。同时,私募股权投资机构对企业管理的完善也会使得企业的业绩持续性有所增强,因此认为私募股权投资机构对IPO盈余的抑制在促进业绩方面只是发挥了部分中介作用,本文据此提出假设4。

H4:IPO应计盈余管理在私募股权投资影响企业上市后业绩可持续性方面发挥部分中介效应。

四、实证分析

(一)样本选取与数据来源

由于自2001年3月起,我国新股发行制度由审批制转为核准制,另外2008年发生金融危机对上市企业的经营业绩有较大的影响,考虑到发行制度的改变以及为包含比较完整的经济周期,本文选取2002—2017年在中国主板、2004—2017年在中小板以及2009—2017年在创业板进行首次公开发行企业数据,并剔除金融股、ST股以及信息不全的上市公司后确定样本。且本文在研究企业IPO前的应计盈余管理和上市后业绩表现时所需要数据的时间跨度较大,近两年上市的企业在进行业绩可持续性评价时也会形成数据缺失,本文最终确定研究样本数量为686个,其中财务报表相关数据来源于国泰安数据库,私募股权入股期限数据来源于万得数据库。

(二)变量选择与定义

本文涉及的关键指标有私募股权入股期限的度量、应计盈余管理计量年度的选择和业绩可持续性表征变量。以往学者在研究企业有无私募股权投资机构持股时大多采用在前十大股东中搜索“创业投资”、“投资管理公司”等关键字的方法来获取相关数据,这种数据搜集方法不能有效囊括持股比例不高的私募股权投资机构,本文所使用私募股权入股期限数据通过万得数据库的PE/VC退出事件整理而得,数据相对真实可靠。

由于我国IPO企业在公开发行时的每股收益和发行市盈率均是以IPO前一年的利润为基础计算而得,拟上市企业对IPO前一年的财务数据进行操纵的动机更强烈,因此本文选择拟上市企业在IPO前一年的可操纵性应计利润作为应计盈余管理水平的度量指标。

对于表征上市公司业绩可持续性变量的选择,本文借鉴陈祥有(2010)的方法。由于上市公司在首次公开发行后,其资产规模显著扩张,但在公开市场募集的资金并不能在短时间内为上市企业带来收益,用资产净利率、权益净利率等指标表示IPO前后经营业绩变化有失公允,故选择销售净利率作为表示经营业绩变化的指标。

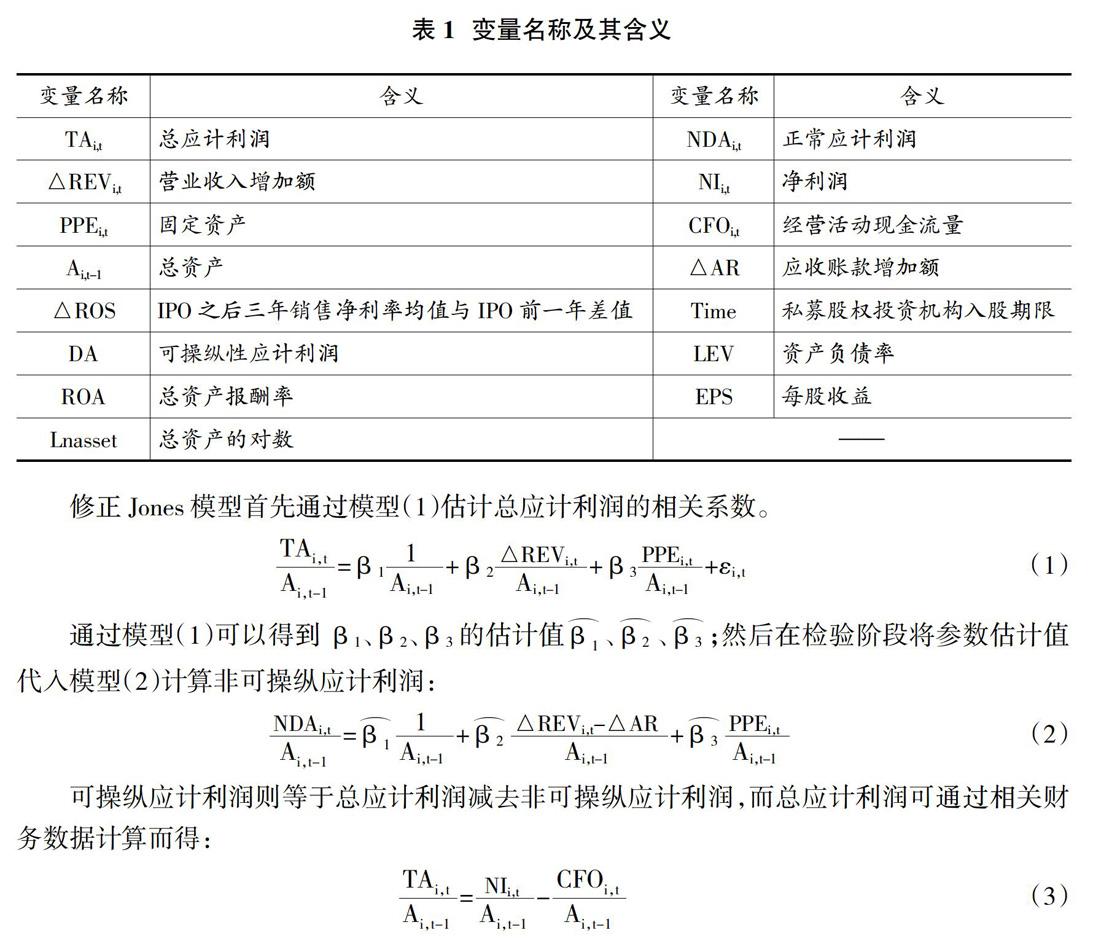

在应计盈余管理以及最终回归模型中使用到的被解释变量、解释变量以及控制变量的名称和含义如表1所示。

(三)应计盈余管理程度计量

本文选取总体应计利润的方法对盈余管理进行计量,总体应计利润的计量方法在实务中比较常用,且其适用性和检验结果的可靠性都相对较高。随着总应计利润在实际运用的过程中不断改进和完善,产生了多重模型,比较具有代表性的有Healy模型、Jones模型以及修正Jones模型,本文选择修正Jones模型计量盈余管理程度。

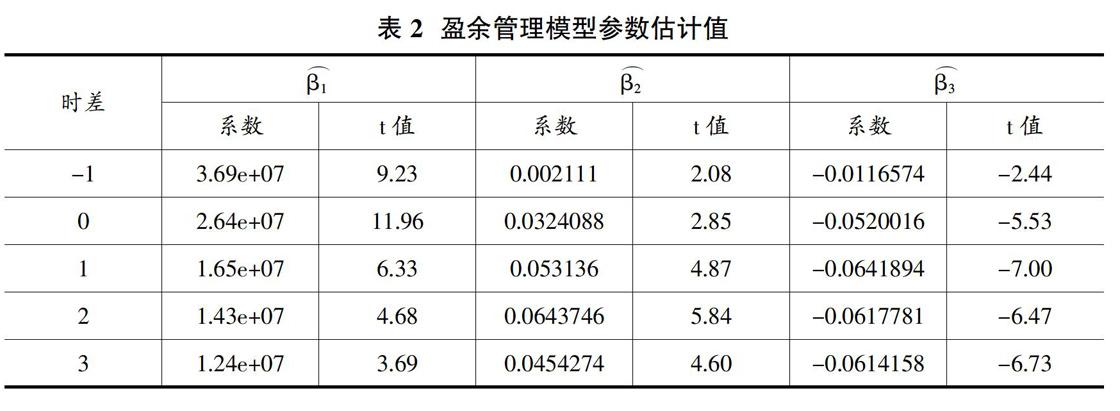

由于每年的IPO上市公司数量有限,且本文研究的目的在于上市公司在IPO前后年度的盈余管理情况,因此在估计盈余管理程度时对样本数据按照其与IPO时间差分年度进行回归,分别估计与IPO不同时间间隔修正Jones模型的系数,、、估计结果见表2。

整体来看,回归结果符合预期,现金销售收入的增加会使得估计结果为正值,而作为折旧项目替代变量的固定资产增加会使收益减少,估计结果为负值,且估计参数的t值均显著。

(四)回归分析模型建立

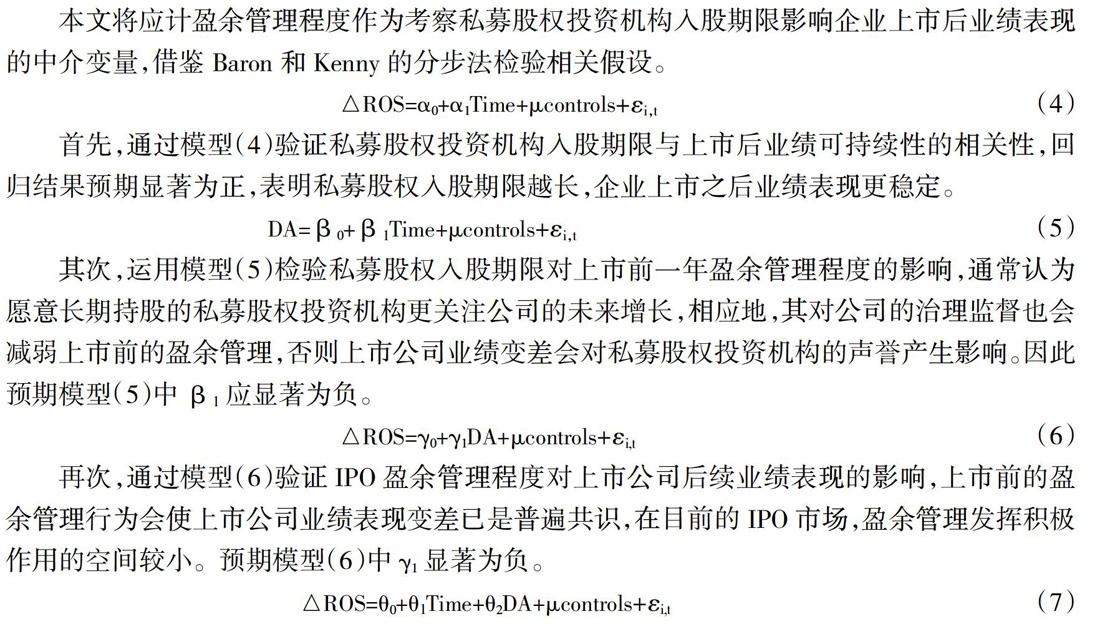

本文将应计盈余管理程度作为考察私募股权投资机构入股期限影响企业上市后业绩表现的中介变量,借鉴Baron和Kenny的分步法检验相关假设。

最后通过模型(7)检验在私募股权入股期限影响企业上市后续业绩表现时,IPO盈余管理程度所发挥的中介效应,检验结果根据θ1与模型(4)1的比较结果分三种情况:第一种情况是,如果模型(7)中1回归结果与模型(4)1中回归结果差异较大,且1完全不显著,则认为IPO盈余管理程度在这之中发挥了完全中介效应;第二种情况是,如果1只是显著性较模型(4)1有所降低,则可以认为盈余管理程度发挥了部分中介效应;第三种情况是,1与模型(4)1不存在显著性方面的差异,则认为IPO盈余管理程度没有发挥中介效应。

五、结论及建议

(一)回归结果分析

如回归分析模型建立部分所述,本文采用分步检验的方法验证相关假设,通过分析检验盈余管理在私募股权投资入股期限影响上市公司业绩方面的中介作用(见表3)。

由模型(4)回归结果可知,私募股权投资机构入股期限与上市公司业绩表现在1%水平显著,表明私募股权投资机构确实较好地发挥了自身的专业管理能力,为企业的持续健康发展奠定了一定的基础,且持股时间越长的私募股权投资机构更关注企业的价值成长,其对企业规范管理体系的建设更有益,相应地企业在上市后的业绩可持续也较强,由此验证了本文假设1。

由模型(5)回归结果可知,私募股权投资机构入股期限确实会对企业IPO前的盈余管理行为产生一定的抑制作用。表明长期持股的私募股权投资机构有效地发挥了认证监督的作用,声誉机制使其更关注公司的长期增长,从而抑制公司的短期盈余管理行为。以上结果验证了假设2的观点。

由模型(6)回归结果可知,上市前的盈余管理行为严重地削弱了上市公司的后续业绩表现,企业在上市前通过盈余管理行为夸大了自身的业绩,以期获得更高的发行价格从而募集更多资金,加之中国目前IPO上市的核准制使IPO成为稀缺资源,企业有比较强烈的动机进行盈余操纵,但盈余管理的后果是企业在上市后业绩表现低迷,企业上市前的盈余管理行为不利于投资者获得真实的会计信息,使投资者对企业价值估计过高。以上验证了假设3的观点。

模型(7)将私募股权投资机构入股期限、IPO盈余管理程度以及业绩可持续性均纳入模型,以验证盈余管理是否在私募股权投资机构入股期限影响后续业绩表现方面发挥中介作用。从回归结果可以看出,盈余管理与后续业绩表现的相关系数依然显著为负,而模型(7)中私募股权入股期限系数的数值大小及显著性均较模型(4)有明显的下降,证明盈余管理行为在私募股权投资机构入股期限影响后续业绩表现方面确实发挥了一定程度的中介效应,但并非完全中介效应。由此验证了假设4的观点。

(二)政策建议

1.加强对私募股权投资基金管理人的规范

在我国目前的私募股权投资市场,除了鼎辉投资、九鼎投资、中信产业基金等少数机构为人所熟知外,更多地是对IDG资本、软银中国、启明创投等外资私募股权投资机构的崇拜。之所以本土私募股权投资机构的知名度不是很高,一方面是由于本土私募股权投资基金的发展历史相对比较短暂,一个成熟的具有健全投资体系的私募股权投资机构的建立不是一蹴而就的;另一方面是本土私募股权投资机构缺乏管理水平高、经验丰富的高层次人才。私募股权投资基金的资金募集、项目投资以及退出方式的选择,都对基金管理人提出了较高的素质要求,从根本上来说,私募股权投资机构的价值创造过程是依赖于基金管理人的素质的。为促进我国私募股权投资市场的健康发展和保護投资者利益,应加强对私募股权基金管理人市场的规范,一旦我国的私募股权基金管理人市场形成一定规模,有足够数量的基金管理人供投资者进行选择时,声誉机制的作用将得到最大程度的发挥,而声誉机制对于抑制私募股权投资机构的短期投机行为具有很好的效果。

2.引入长期机构资金

私募股权投资从投资到退出需要的时间跨度比较大,对企业的培育孵化也是一个渐进的过程,因此对于目标企业的投资需要长期稳定资金的支持,但我国目前比较多见的私募股权投资基金设立模式遵循“3+2”的模式,私募股权投资基金的投资期限短,基金管理人存在较大的流动性需求,小型私募股权投资基金都存在快速退出吸引新的有限合伙人的动机,因此私募股权投资市场的投机气氛也比较严重。从欧美等成熟私募股权投资市场来看,其资金来源包括养老基金、捐赠基金、金融投资机构以及高净值人群,其中机构投资者占据主导地位,尤其是能够提供长期资金的养老基金,相反我国的私募股权投资市场资金主要来源于个人出资者和政府的产业引导基金,社保基金及银行保险资本的参与度十分有限,目前只有个别金融机构获准投资私募私募股权投资基金,监管部门也没有相应的制度规范允许金融机构介入股权投资,民间资本由于对流动性的要求比较高,在支持私募股权投资市场的长期融资需求方面力不从心。社保基金等长期稳定资金配置私募股权投资基金,不仅可以实现资产的保值增值,也可以充分利用长期资金促进私募股权投资产业形态的健康良性发展,有效支持实体经济的发展。政府部门应制定相应的规章制度发展机构投资人,放宽对银行保险以及社保基金进入股权投资市场的限制,在风险控制方面采取规则的制定而不是限制进入的方式,从而为私募股权市场引入长期稳定的机构资金。

(责任编辑:夏凡)

参考文献:

[1]陈祥有.风险投资与IPO公司盈余管理行为的实证研究[J].财经问题研究,2010(1).

[2]张子炜,李曜,徐莉.私募股权资本与创业板企业上市前盈余管理[J].证券市场导报,2012(2).

[3]潘越,吴超鹏,史晓康.社会资本、法律保护与IPO盈余管理[J].会计研究,2010(6) .

[4]孙寅,林伟,姜军.私募股权投资特征与IPO盈余管理[J].国际商务财会,2012(11).

[5]吴超鹏,吴世农,程静雅,王璐.风险投资对上市公司投融资行为影响的实证研究[J].经济研究,2012(1).

[6]黄福广,李西文,张开军.风险资本持股对中小板上市公司IPO 盈余管理影响[J].管理评论,2012(8).