高校法务会计人才培养探究

2019-08-16胡耘通冯子轩

胡耘通 冯子轩

摘要:法务会计作为一门新兴的边缘学科,其人才培养具有广泛的社会需求。以美国为代表的西方发达国家,在法务会计教育方面积累了丰富经验。而我国高校对于法务会计方面的人才培养仍处于摸索阶段,亟需在理论研究、培养目标、课程设置、师资队伍等方面予以完善,以提升人才培养质量。

关键词 法务会计 人才培养 培养目标

1法务会计人才的社会需求

随着我国全面依法治国战略实现和市场经济体制的不断完善,违法违纪、经济犯罪案件也在急剧增多,法务会计在其中发挥着举足轻重的作用。法务会计出现在我国,大概可以追溯到20世纪末。当时,证券市场中的虚假陈述引发一些民事诉讼案件,法院在审理案件的过程中,不可避免地要对财务报表等证据进行认定,而这已经远远超出了普通法官和律师的能力范畴。1985年,最高人民检察院召开全国检察系统刑事技术工作座谈会,其中一个重要意见就是在省、市两级检察院中设置司法会计岗位。1990年,国内第一家司法会计鉴定所在长春市成立,这标志着我国“法务会计”的正是诞生。从社会需求及供给方面看,法务会计具有广阔的发展空间,主要应用在企事业单位、社会中介机构以及司法机关中。截至2012年底,全国共有1229个执业机构具备会计鉴定的资格,相关的执业人员有9193名。可见,法务会计专业人才存在较大的缺口。

2高校法务会计人才的培养现状

2.1法务会计人才的培养现状

我国专门针对法务会计的教育教学刚刚起步。第一个法务会计专业,于2001年9月在河北职业技术学院试办。此后,不少综合性大学、政法类院校和财经类院校纷纷开展法务会计的相关内容教育(见表1)。第一,在相关专业中开设法务会计课程。例如,西南政法大学在会计、审计本科专业开设司法会计课程。第二,在相关专业中开设法务会计方向。例如,渤海大学在财务管理、法学本科专业设立“法务会计”方向,南京审计大学在法学本科专业设立“法务会计”方向,复旦大学则在会计硕士专业学位中开设“舞弊审计与法务会计”方向,中国政法大学在职研究生开设“法务会计”专业。总体来说,法务会计在我国仍属新生事物,未被正式列入国民教育专业目录,各高校对于法务会计也仍处于不断摸索阶段。

2.2法务会计人才的培养不足

2.2.1学科认知模糊

各院校大多是在原有学科基础上设置特色课程——以会计学为背景设置法务会计课程,或以法学为背景设置法务会计课程。但从不同学校情况来看,对法务会计的学科归属存在较大争议。法务会计属于一门会计与法律的交叉学科,应该从属于法学还是会计学,对此学术界持有不同的观点。激烈的门户之争,导致法务会计的学科知识体系建设缓慢。

2.2.2课程设置散乱

各高校除法务会计作为必设课程外,其他课程特色不明显,更多是法学与会计学课程相加模式,难以达到交叉学科的知识融合,不利于培养出合格的法务会计,也更谈不上形成系统的法务会计知识体系。事实上,法务会计必须以相关学科为依托,并将相关学科的知识技能与研究成果加以综合运用,而非多学科知识的简单拼凑。

2.2.3教师资源匮乏

师资力量匮乏是开展法务会计教育、培养法务会计人才的重要阻碍。现有教师较多能够单独讲授会计学或法学的相关课程,但能够精通两个专业、融会贯通讲授法务会计核心课程的教师极少。教师专业知识结构的单一性,直接影响到法务会计人才培养的质量优劣。

3高校法务会计人才培养的完善思路

3.1法务会计教育的域外借鉴

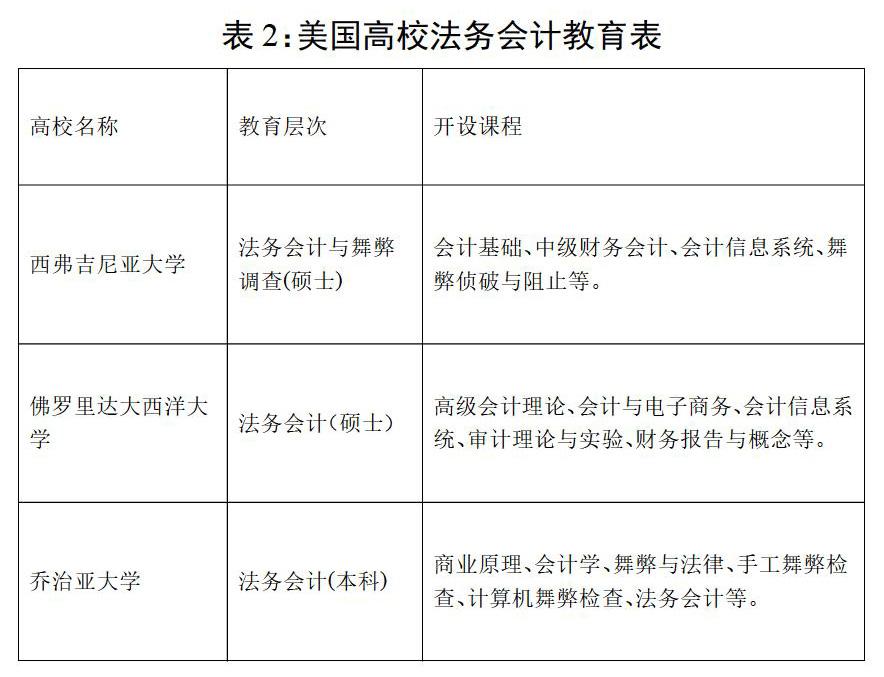

美国作为法务会计行业发展的领头军,已经取得了令人称赞的成就,设立相关课程、专业的高校已达87所,且越来越多的大学和学院加入到法务会计教育提供行列,在人才培養体系、课程建设、资料建设、师资建设等方面都积累了丰富的经验。从以下几所典型高校可知(见表2)。

3.2高校法务会计人才培养的改进

3.2.1拓展理论研究深度

由于法务会计属于一门边缘学科, 将其归入法学还是会计学都有其合理性。从事法务会计教育实践的高校应当暂时抛开学科归属之争,无论是在法学专业还是会计学专业下开设法务会计方向,抑或成为新的交叉性、复合型专业,最重要的是抓住法务会计人才培养的根本目标,围绕这个目标制定具体的人才培养方案,包括课程体系设计和实习实践问题。同时,还要继续鼓励有条件的高校开展法务会计专业教育,扩大法务会计教育的规模和影响。

3.2.2完善人才培养目标

人才培养目标的需要考虑不同层次,尤其在专科、本科、研究生教育存在较大差异,并能够充分体现对法务会计的业务素质和职业道德。一般来说,法务会计人才在系统掌握会计学、审计学、法学、心理学、证据学等学科知识基础上,具有较强的综合组织能力、语言和文字表达能力、人际沟通及分析信息的能力,且能够掌握必要的计算机和网络技术知识与技能。

3.2.3改进课程设置内容

以本科教学为例,为了培养创新型法务会计人才,按照培养目标的要求,加强跨学科教育,建立内容广泛的课程体系。除外语、计算机、马克思主义哲学原理、微积分等公共基础核心课程外,会计学原理、财务管理、审计学、法务会计、法理学、民法学、刑法学、经济法学等专业基础核心课程应尽量少而精,应是每一位法务会计人才必须具备的最基本的知识与技能,在此基础上,对法务会计本科生进行方向划分,设置金融学、侦查学、证据学等不同选修课,通过针对性教学,拓宽其专业视野,增强知识运用能力。

3.2.4打造复合师资队伍

培养法务会计的复合型人才,必须具备专业丰厚、实践丰富的师资队伍。师资力量建设考虑“引进+提升”的双重模式。一方面在引入跨专业(具有会计、审计、法律等相关专业)学术型教师的基础上,加大引进实务教师的力度,应当具有注册会计师、律师执业资格,且具备较丰富的从业经验。另一方面,与相关司法机关或会计师事务所建立合作关系,定期安排教师到实务部门挂职锻炼,真正参与到法务会计等业务中,以弥补教师实践经验的缺失。

基金项目:重庆市教育委员会高等教育改革研究项目(143070);重庆市教育科学规划重点项目(2018GX007)。

作者简介:胡耘通(1982-),男,博士,西南政法大学教授,主要研究审计学;冯子轩(1984-),女,博士,西南政法大学副教授,主要研究法学。

参考文献

[1] 黎仁华.中国会计鉴定市场的执业效率与发展趋势研究[J].湖南财政经济学院学报,2016(06).

[2] 王艳丽,刘爱龙.中美法务会计学科发展比较及对我国的启示[J].黑龙江省政法管理干部学院学报,2010(11).

[3] 许东霞.法务会计人才培养的改革与创新[J].现代商业,2010(05).