财政透明度与外商投资关系的实证研究

2019-08-14杨慧

●杨 慧

一、引言

随着经济发展和对外开放水平的提高,外商投资逐年增加。外商投资增加不仅有利于缓解经济发展过程中的资金短缺和就业困难问题,还带来了先进的生产技术和管理经验,不断增加的跨国企业促进了对外贸易的繁荣。然而,经济进入新常态以来,投资不足严重抑制了我国经济的进一步发展,因此,吸引外商投资具有重要的现实意义。影响外商投资的因素可以分为制度因素和非制度因素,制度因素包括财政透明度情况及鼓励外商投资的税收优惠等;非制度因素包括经济发展水平、劳动力水平、基础设施建设情况等。已有众多学者研究非制度因素对外商投资的影响,而本文主要研究财政透明度对外商投资制度的影响。

随着财政透明度概念的提出,财政透明度受到了广泛关注,国际货币基金组织、世界经合组织等先后出台了财政透明度的相关规范。外国企业进行投资时,除了考虑经济增长等因素,还会考察投资地的财政透明度。一般来讲,财政透明度较高的地区信息公开的内容更全面,且腐败和收受贿赂的风险较低,市场化程度较高,便于投资者作出正确的投资决策。因此,财政透明度高的地区具有更好的投资环境。

本文拟采用多元线性回归方法和二阶段最小二乘法分析财政透明度与外商投资之间的关系。下文安排如下:第二部分梳理相关文献并进行评析;第三部分是变量选择和数据处理;第四部分实证检验财政透明度对外商投资的作用效果;第五部分是结论及政策建议。

二、文献述评

(一)外商投资的影响因素

以往研究表明,外商投资增加能促进经济发展。刘宏、李述晟(2013)从经济增长的角度,基于我国1985-2010年的数据构建自相关模型,认为外商投资增加有利于拉动经济增长和促进充分就业。在此基础上,单俊辉、张玉凯(2016)首次分产业考察外商投资对经济增长的促进作用,他们基于1987-2013年的省际面板数据分析得出,外商投资能显著促进第二、三产业发展,有利于产业优化升级。从环保角度看,邓玉萍、许和连(2013)指出外商投资带来了绿色环保的生产技术和清洁能源,有利于我国环保产业和经济可持续发展。综上所述,外商投资通过资本注入、技术引进以及产业互联的方式促进技术创新、产业升级以及贸易增长,并能改善环境质量,在确保环境不受破坏的基础上促进经济发展。

如上文所述,外商投资对于激发我国经济活力、提高居民福利水平以及改善环境质量具有重要意义。关于外商投资的影响因素,国内外学者做了比较系统的研究,多数学者将影响外商投资的因素归结为经济发展水平、劳动力效率以及基础设施建设完成情况等投资环境方面。徐田柏等(2010)基于1983-2008年的年度数据构建多元线性回归模型,认为外商投资的影响因素有固定资产投资、外资前期累计额、铁路运输里程、金融贷款余额等。徐田柏等的研究忽视了环境因素的干扰,而刘晓宁(2011)运用剔除环境因素的DEA和SFA模型,认为投资环境,如经济发展水平、基础设施、人力资本和技术条件,对外资企业投资效率有积极影响。此外,刘厚俊、王丹利(2011)指出劳动力流动水平越高的地区,外商投资技术外溢的效果越显著,从而能够吸引越多的外商投资。刘渝琳、刘丙运(2006)认为,除经济环境等投资环境因素,政策性环境因素也是影响外商投资的重要因素。肖文、周明海(2008)基于省级面板数据的实证分析,验证了我国税收优惠政策对外商投资的影响,表明税收优惠政策力度大的省份往往能够吸引更多外商投资。王芳芳、郝前进(2010)创新性地构造了包括环境规制政策因素的企业区位选择模型,研究了不同强度的环境规制政策对企业外商投资的影响,表明环境规制政策强度较大的省份吸引的外商投资往往较少。

(二)财政透明度与外商投资的关系研究

财政透明度的概念被提出后,部分学者研究分析了财政透明度对外商投资的影响效果,分别选取了不同时期、不同类型的国家,采用不同方法对财政透明度与外商投资的关系进行了实证研究。Drabek(2001)第一次基于全球49个国家的数据,采用工具变量法研究分析了财政透明度对外商投资的影响,研究结果表明,财政透明度的提高可以在某种程度上降低政府腐败风险,进而营造良好的投资环境,有利于吸引外商投资。 基于 Drabek(2001)的研究,Zurawicki(2002)创新性地采用腐败程度度量财政透明度,认为外商投资会避开财政不透明的国家,因为财政不透明会导致腐败和政府效率低下,不利于外国投资企业的发展。John(2003)指出腐败和财政不透明会损害投资环境,并分析了40个国家1991-1997年的面板数据,认为腐败及财政不透明会严重阻碍外商投资资本的流入。Voyer(2004)选取了日本投资的59个国家的数据进行研究并得出了相同结论。Akinlabi(2011)采用与Voyer(2004)相同的思路,研究了1990-2009年尼日利亚对外直接投资流入与财政透明度的关系,研究表明财政透明度提高会增加外商投资流入,且外商投资会促进经济增长。Ketkar(2005)在以往研究的基础上,选取了22个发展中国家和32个发达国家1996年的截面数据进行实证分析,第一次定量分析了财政透明度与外商投资的关系,表明各国财政透明度得分每提高一分,外商投资占GDP的比重提高0.5%。 而 Seyou、Manyak(2016)首次划分了公共部门与私人部门的财政透明度,针对58个发展中国家2003-2006年的数据分析得出,公共部门和私人部门财政透明度的提高都会增加外商投资。

综上所述,研究结论多表明提高财政透明度会对外商投资产生积极影响,但国内关于财政透明度对外商投资影响的研究还不完善,王雍君(2003)从理论上分析了政府为在全球化竞争中增加自身的吸引力,会有提高自身财政透明度的诉求,而关于提高财政透明度能否促进外商投资的研究少之又少。肖鹏、阎川(2013)以上海财经大学财政透明度得分为解释变量,以各省外商投资为自变量,发现财政透明度与外商投资之间存在显著的正相关关系,财政不透明容易滋生腐败现象,而腐败会抑制外商投资资本的流入,但其并未定量分析二者的关系。基于此,本文以上海财经大学公布的我国2009-2016年的财政透明度得分情况为解释变量,构建了多元面板回归模型和2SLS模型,分析财政透明度对外商投资的影响效果,进一步丰富了财政透明度作用效果的研究。

三、变量选取与数据处理

本文选取2009-2016年31个省 (直辖市、自治区)的面板数据。被解释变量外商投资的指标选取参照了Drabek(2001)研究各个国家财政透明度与外商投资的关系时建立的模型,解释变量的指标选取参考了肖鹏等(2015)的文章。由于外商投资受到各省经济发展水平、劳动力成本、基础设施建设情况及政府采购的影响,本文参照Kusum W(2005)的模型并根据我国实际情况选取人均GDP、公路里程、工资水平、自主创新能力、固定资产完成额、国企资本总额以及进出口总额作为控制变量。同时,根据经济发展水平将这31个省(直辖市、自治区)划分为发达地区和欠发达地区建立虚拟变量。

(一)被解释变量

被解释变量是外商投资,选取外商投资额与GDP的比值作为衡量外商投资的指标,以便于排除外商投资与经济增长间的反向因果关系。一方面,经济增长的省份有较好的投资环境,会吸引外商投资。另一方面,外商投资的增长会拉动经济增长(刘宏、李述晟,2013),随着经济增长,基础设施条件越来越完善,外商投资不断增加。综上可见,经济发展水平高的地区必然会吸引较多的外商投资。因此,本文选取全国31个省(直辖市、自治区)2009-2016年的外商投资额与GDP的比值作为衡量外商投资的指标。由于外商投资的单位为亿美元,因此假设美元与人民币的汇率为1美元=6元人民币,据此进行换算,有利于对不同省份投资水平进行直接比较,并解决了经济增长与外商投资的内生性问题。数据来源于中经网统计数据库。

(二)解释变量

解释变量为财政透明度,国内研究财政透明度的学者大都选取上海财经大学2009-2016年发布的《中国财政透明度报告》①中的财政透明度得分作为衡量指标,本文也选此为衡量标准。

(三)控制变量

第一,控制了各省(直辖市、自治区)的经济发展水平。经济发展水平越高的省市,基础设施越完善,交通邮电通信水平越高、医疗配套服务越完善,往往能够吸引更多外商投资。选取各省(直辖市、自治区)2009-2016年的人均GDP作为衡量经济发展水平的指标,由于人均GDP具有明显的增长趋势,将人均GDP取对数。第二,基础设施的建设情况更完善的省份往往能够吸引更多的外商投资,交通越方便的地区,外商投资的交通运输成本越低,投资收益率较高,吸引的外商投资越多。因此,选取各省的公路里程作为基础设施建设情况的衡量指标。公路里程取值越大的省份,基础设施越完善,同时对公路里程取对数以保证数据的平稳性。第三,选取各省平均工资水平衡量劳动力成本,同时为消除增长趋势对数据取对数。姜大谦、岳公正(2013)指出来源于不同国家的外商投资的影响因素有差异,来源于发达国家外商投资的影响因素是劳动力素质,而来源于发展中国家的外商投资的影响因素是劳动力成本。第四,自主创新能力也是外商投资的影响因素之一。选取各省2009-2016年专利申请数量的对数衡量各省自主创新能力。第五,基础设施的内部需求也影响外商投资,基础设施的需求主要来源于内部需求和外部需求,当基础设施的内部需求增加时,就会挤出一定的外部需求。根据以往学者的研究经验,国内固定资产投资与外商投资之间存在负向关系,选取固定资产投资完成额与GDP的比值作为衡量国内基础设施投资需求的指标。第六,由于政府实施大力扶持国有企业的优惠政策,国有及国有控股企业多的省份的外商投资环境较差,外商投资会相对较少。吴一平(2010)曾指出地方政府的干预程度也会影响企业的外商投资流入情况,政府干预度较高的省份市场化程度较差,导致外商企业的投资意愿下降。因此,以国有和国有控股工业企业的资产总额占国内生产总值的比重作为政府干预程度的度量指标。第七,外商投资的影响因素还包括对外开放程度,选取年度进出口总额与GDP的比值作为衡量对外开放程度的指标,由于进出口额度的单位是万美元,而GDP的单位是亿元,统一美元和人民币的汇率为:1美元=6元人民币,将进出口总额乘以6再除以10000得到单位为亿元的数据,再与GDP求比值得到最终数据。除以上控制变量外,本文还设立了虚拟变量,将31个省(直辖市、自治区)分为发达省份与欠发达省份,人均GDP超过65000元的为发达省份,取值为1;人均GDP小于65000的为欠发达省份,取值为0。数据来源于中经网统计数据库。所有变量的描述性统计见表1。

四、实证分析及稳健性检验

计量模型设置为:

其中,α0和εit分别表示常数项和误差项,fdi/gdp表示各省外商投资数额与GDP的比值,ft表示各省财政透明度得分,i代表省份,t代表年 份 ; 控 制 变 量 gdp_per、road、wage、inn、roe、open以及crea,分别表示人均GDP、基础设施建设情况、劳动力成本、基础设施内部需求、政府干预度、对外开放程度以及自主创新能力;dev是表示城市化程度的虚拟变量。数据来源于中文网络统计数据库。

在进行多元回归之前,对所有变量进行单位根检验,各变量的一阶差分均为平稳序列,然后对变量进行协整性检验,结果显示变量之间存在长期协整关系。基于上式的回归分析结果如表2所示。

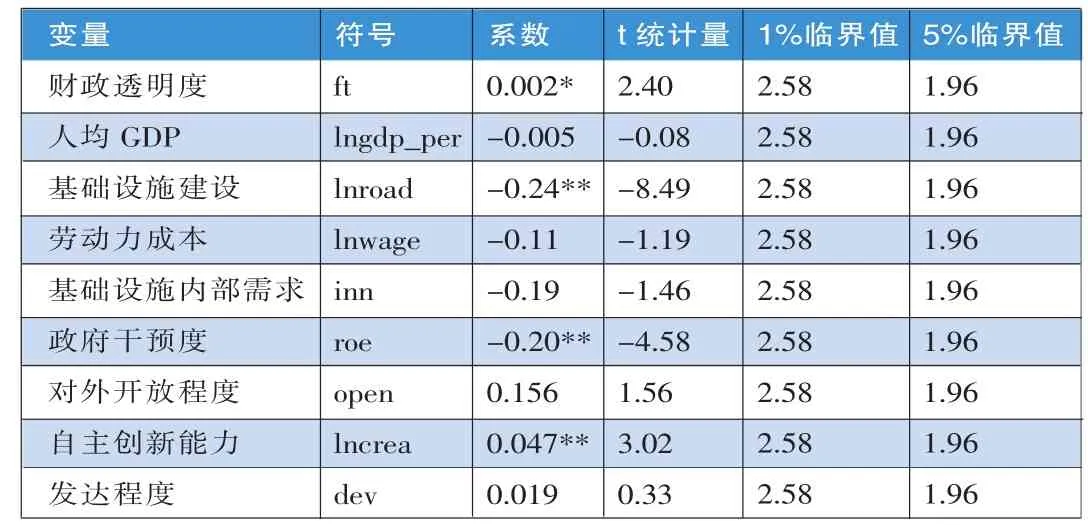

表2外商投资影响因素的多元回归分析结果表

如表2所示,财政透明度与外商投资在5%的显著性水平下正相关,表明提高财政透明度会增加对外商投资的吸引力,这与Drabek(2001)的研究相吻合。但提高财政透明度得分对外商投资的增加效应不大,财政透明度得分每提高一分,外商投资占GDP的比重增加0.2%,可能与选取的财政透明度指标参考性不强有关系。一方面,上海财经大学课题组获取的各省级政府的财政信息只对课题组公开,不对全社会公开,使得评分不能完全客观地反映真实的财政信息公开情况;另一方面,随着上海财经大学财政透明度评分影响力的增加,地方政府官员为了提高自身政绩会采取措施提高财政透明度得分,在某种程度上影响了检验结果。

此外,各控制变量与外商投资的关系基本符合经验研究的结果。自主创新能力与外商投资在1%的显著性水平下正相关,即提高自主创新能力能够吸引更多外商投资,这与罗军、陈建国(2016)的结果相一致;政府干预程度与年度外商投资在1%显著水平下呈负相关,原因在于政府大力扶持国有企业的发展,不利于营造外商投资企业公平竞争的投资环境。由此可以得出结论:市场化程度与外商投资之间存在显著正相关关系。张鹏等(2013)基于省级面板数据也对外商投资与环境污染的关系进行了考察,结果表明,市场化程度高的省份外商投资水平较高,且环境保护效率较高。进一步地,本文分别从遗漏偏误和反向关系偏误两方面来检验模型设定的稳健性。一方面,由于影响外商企业决策投资的因素很多,而在变量中遗漏了相关变量会影响模型拟合优度,本文控制了经济发展水平、劳动力成本、自主创新能力、固定资产内部需求、政府干预度及对外开放程度等影响外商投资决策的变量,结果表明模型的拟合优度为68%,即模型解释力度达到了68%。对模型进行拉格朗日乘数检验,笔者将滞后一期的财政透明度数据加入模型中,对新的辅助方程进行回归,结果表明在1%的显著性水平下,LM统计量小于自由度为10的卡方分布临界值,不能拒绝遗漏解释变量的原假设,表明模型不存在拟合不足问题。

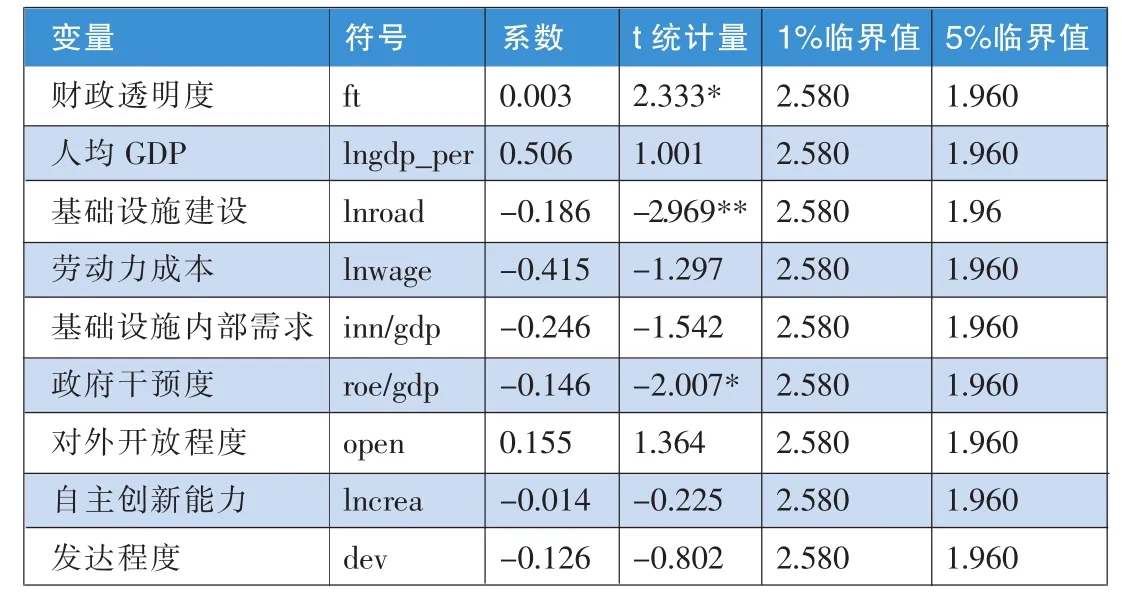

另一方面,考虑到经济发展与财政透明度间可能存在的反向因果关系,由于人口与经济发展水平之间的相关系数为零,且人口与误差项之间的相关系数为零,本文以人口作为工具变量,对人口数据取对数,运用二阶段最小二乘法对模型进行估计。估计结果如表3所示。

表3二阶段最小二乘法估计结果

如表3所示,财政透明度的系数为0.003,即透明度得分每提高一分,外商投资占GDP的比重会增加0.3%。这个结论与最小二乘法的结论基本一致。因此,提高财政透明度会增加外商投资。此外,财政透明度的提高会增加对外商投资的吸引力,反之,外商投资增加是否会使政府提高财政透明度呢?根据经验研究,外商投资增加的主要影响是促进经济增长,对财政透明度并没有影响。为了说明模型中不存在以上反向因果偏误,对回归结果进行了Hauseman检验,p值等于0.36,因此在5%的显著性水平下不能拒绝“所有变量均为外生变量”的原假设。即模型中不存在内生解释变量。

综上,本文基于实证研究的主要结论有:第一,作为反映公共财政信息披露程度的重要指标,区域财政透明度水平将影响到该地区吸引多少外资;第二,政府干预程度与外商投资之间存在负相关关系,市场化程度较高的省份能够吸引更多外商投资;第三,自主创新能力较强的省份能够吸引更多外商投资。

五、结论及政策建议

近年来,国外学者开始关注财政透明度对外商投资的影响,但多数学者的研究是以各国数据建立实证模型,因此不能反映我国的实际情况,本文在国内学者对财政透明度的研究基础上进一步研究了提高财政透明度对吸引外商投资的影响。结果表明,财政透明度得分每提高一分,外商投资占GDP的比重会增加0.3%,提高财政透明度有利于防范产生腐败的风险、提高政府的公信力及政府各部门的协调性;有利于为外商投资创造良好的投资环境,增加外商在该地区的投资。外商投资的提高一方面弥补了我国的投资不足,另一方面增加了税收收入,由此可见,提高财政透明度有利于在当前GDP增速放缓的经济背景下提振我国经济。此外,政府干预会挤出外商投资,而提高自主创新能力有助于吸引外商投资。稳健性检验结果表明,模型不存在变量遗漏和双向因果偏误。

综上,应进一步提高财政透明度,吸引外商投资和提振经济增长。具体而言,一是要完善金融信息公开披露制度。各级财政部门应将财政预算编制的基本原则、财政收支的具体内容、财政风险及其应对等信息进行公开披露,便于公众及时了解财政政策和财政收支情况。二是要积极拓宽财政信息公开渠道。除指定的信息公开平台以外,财政信息公开还可以辅以“互联网+”的新形式向社会公开,便于公众更好地查询和监督政府财政行为。三是可以考虑将地方财政透明度逐步纳入政府政绩考核范围,使地方政府有足够的激励机制提高财政透明度,接受社会公众的监督,提高行政效率。■

注释:

①上海财经大学项目组设计了113项财政信息,通过网上搜索、公开出版物检索以及向政府信息公开办公室申请三种途径了解财政信息的公开情况。项目组将态度和责任心评分的总分定为50分,将披露信息的数量和质量的评分总分定为1130分(113项×10分),总分为1180分。由于2009年报告中只有原始得分,本文对2009年报告中各地区的原始得分除以1180后再乘以100,得出2009年的百分制得分,再加上2010-2016年报告中的百分制得分,得出最后8年的透明度得分情况,将其作为衡量各省(直辖市、自治区)财政透明度的指标。