中国居民收入与财富的消费效应研究

2019-08-14邓雪梅

●邓雪梅 赵 岩

一、引论

中国经济发展进入新常态以来,消费已经逐步成为促进中国经济增长的主要驱动力。党的十九大报告提出要“完善促进消费的体制机制,增强消费对经济发展的基础性作用”。近些年来,中国政府一直力求提高居民消费需求,强调改善投资和消费的关系,致力于构建扩大消费需求的长效机制,逐步提高消费在GDP中的比重。因此,研究影响消费的重要因素显得十分必要。

收入和财富会对消费产生重要影响,这一点是毋庸置疑的。作为影响消费的重要因素,收入和财富不仅会对消费水平(规模)产生影响,而且还会对消费结构产生影响。一般而言,研究收入和财富对消费水平的影响是基础,只有在此基础之上,学者才会进一步关注二者如何影响消费结构。因此,本文主要关注收入和财富如何影响消费水平。

关于收入对消费的影响,国内外学者进行了大量研究。收入对居民消费在理论和实证研究中都存在正向影响没有太大争议。一般情况下,收入的增加会刺激居民消费,即收入的消费效应是正向的。较之收入的消费效应,财富的消费效应研究总体较少。早期研究通常把收入和财富混为一谈,没有加以区分。

随着研究的深入,人们意识到收入和财富是影响消费的不同因素。首先,收入是流量,财富是存量,收入的积累可以形成财富。其次,收入是实现了的现金流,而财富是实现了的现金流和未实现的现金流的总和。再次,收入通常是个体层面的数据,而财富通常是以家庭为单位的数据。最后,在短时间内,收入分布从经济总体上来说通常是比较稳定的,但财富分布会出现剧烈波动,相较于收入不平等的程度而言,一般来说经济中的贫富差异程度要更高。因此,人们便开始逐步将收入和财富分别研究,关于财富的消费效应影响研究也不断增多。

目前,不管是在理论研究还是在实证研究中,财富对消费的影响方面也基本达成共识,学者普遍认可财富对消费存在正向影响的观点。随着财富的增加,居民消费水平也会随之增长,即财富的消费效应也是正向的。

虽然人们已经认识到收入和财富的不同,也分别研究了收入和财富的消费效应,但是对于收入和财富对消费的影响大小没有加以对比分析,只是单独研究了收入的消费效应和财富的消费效应,关于收入和财富哪一个因素对消费的影响更大等方面的研究较少。因此,本文将收入定义为工资薪金收入、经营性收入、财产性收入和转移性收入四类收入之和,将财富定义为金融性资产和非金融性资产之和,将消费定义为日常性消费和非日常性消费之和,对比分析了收入和财富的消费效应,探讨二者的消费效应孰大孰小,进而为实现党的十九大报告提出的 “完善促进消费的体制机制,增强消费对经济发展的基础性作用”目标提出政策建议。

二、文献综述

(一)收入对消费的影响

Paula-Elena Diacon(2015)在1980年至2010年31年间79个国家的大样本面板数据中研究了消费、收入与人均GDP之间的协整关系。结果表明,与中等收入国家相比,低收入和高收入国家的消费与收入之间的关联性更强。对这一事实的一种解释可能是,低收入国家的居民主要将预算用于消费,因为他们需要满足基本的生活需求。高收入国家的居民有更多的可用资源,可以通过投资来增加消费。中等收入国家的居民与低收入国家的居民相比会存储更多的钱,以改善他们未来的生活方式。

朱信贵(2018)实证分析了四种不同来源的收入对消费的影响,结果表明:工资性收入的消费效应大于转移性收入的消费效应,转移性收入的消费效应大于财产性收入的消费效应,而经营性收入的消费效应不显著。朱力维(2018)认为,工资性收入和财产性收入对城镇居民消费的影响显著为正,且工资性收入的影响程度要高于财产性收入,而四类收入对农村居民消费的影响均显著为正,按影响程度从大到小排序依次为:经营性收入、工资性收入、转移性收入、财产性收入。

聂垒垒(2014)通过研究发现,河南省居民收入与消费存在长期均衡的协整关系,且边际消费倾向和居民收入水平之间呈现负相关关系。此外,实证结果显示,居民财产性收入和转移性收入的边际消费倾向最明显。王凯丽(2017)的实证研究结果表明,城镇居民的人均可支配收入对消费影响效果显著。朱辉(2010)通过实证分析方法得出,中国农村居民的生活消费支出主要受持续性收入的影响,其影响程度是暂时性收入的6.5倍,并证明工资性收入和家庭经营性收入与消费支出之间存在协整关系,而且目前经营性收入对于消费支出的影响比较显著。

易行健(2018)研究认为,财产性收入占比对家庭消费支出存在显著的正效应,且对消费支出较低的家庭和东部地区的家庭影响最大。刘震(2018)实证研究结论为,居民可支配收入对规模较大城市的居民休闲消费支出的影响较小,对规模相对较小城市的居民休闲消费支出的影响相对较大。

Durguner(2018)使用伊利诺伊州农业企业农场管理1995年至2009年的数据,运用基于生命周期/永久收入假设的实证模型,确定了农业消费的决定因素及其与收入的关系。研究表明,当期收入变化对农户消费变化的解释不显著,该结论支持农户生命周期/永久收入假说。

(二)财富对消费的影响

王凯丽(2017)的实证结果表明,资产对城镇居民的消费具有“财富效应①”,其中实物资产的“财富效应”大于金融资产。此外,股票价格波动在短期内对消费存在“财富效应”,而房产价格波动短期内对消费存在“挤出效应②”,随着时间推移,“财富效应”大于“挤出效应”,表现为“财富效应”。李涛、陈斌开(2014)研究发现,家庭住房资产主要呈现消费品属性,只存在微弱的“资产效应③”且不存在“财富效应”,相反,家庭生产性固定资产具有明显的“财富效应”和“资产效应”。

裴育、徐炜锋(2017)选用中国家庭追踪调查(CFPS)数据实证分析家庭房产财富与家庭消费的关系。结果显示,家庭住房资产只存在微弱的“资产效应”,而作为住房“负资产”的住房负债则会带来较强的“负债效应④”,另外,家庭所在社区商品房价格上涨并不存在“财富效应”,但房价上涨较快的地区,房价上涨会通过“替代效应”增加非自有住房家庭的消费。宋丹丹(2018)的研究结果表明,家庭房产财富、非住房金融贷款对家庭消费有正向影响。家庭住房价值会对消费产生“财富效应”,购买住房产生的贷款并不能削弱住房产生的“财富效应”,但家庭非房贷金融负债会削弱住房的“财富效应”。自住房价值不会影响文教娱乐支出,多套房财富的增加才会导致文教娱乐支出的增加,非房贷的金融负债则会减少文教娱乐支出。

肖英豪(2017)探讨了房地产财富对居民消费的影响,研究结论为:房地产财富对家庭消费有正向影响,且房地产财富对耐用品消费的影响高于对非耐用品消费的影响。何海(2017)的实证分析结果表明,房价的正向财富效应和负向财富效应存在于高收入群体和低收入群体中。就福建省而言,大部分市区都没有表现出明显的财富效应,只有高收入群体聚集的厦门市表现出正向显著的财富效应,低收入群体聚集的宁德市表现出负向显著的财富效应。刘震(2018)实证研究结果为,规模较大城市居民的休闲消费与居民人均住房面积大小具有显著的正相关关系,而住房面积对规模较小城市居民的休闲消费则呈现出消极效应。

J.E.Fa(2009)选取沿海地区(Bata,Cogo)、中部地区(Niefang,Evinayong)和东部地区 (Ebebiyin,Nsork)6 个不同地区的家庭作为样本,研究了家庭财富与野生动物肉和其他动物蛋白消费之间的关系。总体而言,平均蛋白质摄入量与家庭财富有关,但这种影响的强度因地区而异。在平均财富最高的地方(Bata,最城市化的地方),野生动物肉更贵,富裕家庭吃的多。在其他地方,野生动物肉的消费与财富无关,而且野生动物肉的成本在家庭财富中所占的比例更高。在Bata,较富裕的家庭消费不止一种肉类(最常见的是野生动物肉和家庭肉类),饮食项目的多样性也随着财富的增加而增加。

(三)收入、财富、消费三者之间的关系

Jiho Lee(2013)通过研究韩国的数据发现,消费、金融财产和劳动收入三者的长期稳定关系主要依靠金融财产的临时调整来实现。Joanne Cutler(2005)以标准生命周期模型为基础,估算了香港的消费函数。研究发现消费、劳动收入和财富之间有一个稳定的关系,并估计收入和财富中隐含的边际消费倾向低于其他工业化经济体,这与香港相对不均匀的财富分配是一致的。

张欣(2018)认为,长期来看,收入与消费呈现显著的正向相关关系,净存款与消费呈现显著的负相关关系,而住房资产与消费之间的正相关关系不显著。在其他条件保持不变的情况下,收入对消费的影响程度最大,均衡被打破时,有助于恢复均衡;净存款和住房资产对非均衡状态的恢复影响不大。王振坡(2018)探讨了住房财富、家庭收入对旅游消费的影响,结果表明:住房财富和家庭收入二者对旅游消费都有显著影响,住房存在“资产效应”,且住房财富的弹性系数明显低于家庭收入的弹性系数。

从上述国内外研究现状可以了解到,无论是关于收入的消费效应,还是关于财富的消费效应,学者的研究成果已经很丰富,但是对比分析二者消费效应的文献目前较少。因此,本文将在前人的研究基础上,区分收入与财富的不同之处,使用详实的微观家庭数据,借助统计分析的数理模型,对比分析收入和财富的消费效应,探究哪个因素能更大程度地影响消费。

三、中国消费现状及其影响因素

(一)中国的消费现状

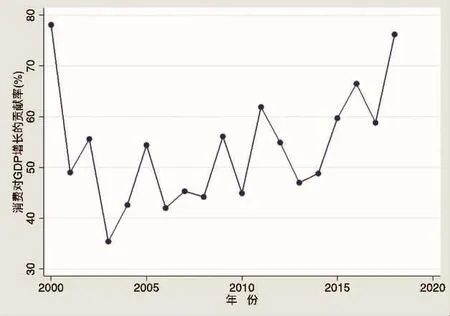

投资、消费、净出口是拉动中国经济发展的三驾马车,为研究中国消费对经济发展的影响,图1统计了2000-2018年中国消费对GDP的贡献率⑤。

图1消费对中国GDP增长的贡献率

图1显示,2000年,针对中国投资增长速度明显下滑,出现了各投资主体投资力度普遍萎缩,投资对经济增长的拉动作用明显不足的新情况,国家在实施积极财政政策、扩大投资需求的同时,十分重视消费需求对经济增长的拉动作用,采取了一系列相关措施,包括增加城镇中低收入家庭的收入、增加法定节假日、加快住房商品化、高校扩招、扩大消费信贷等,这些措施使得2000年消费对GDP增长的贡献率高达78.1%;2003年,由于突发“非典”对中国经济造成了很大冲击,该年消费对GDP增长的贡献率最低,仅为35.4%。2000年到2003年,消费对GDP增长的贡献率逐渐降低;2003年到2018年,中国经济由投资拉动型逐渐向消费(内需)拉动型转变,使得消费对GDP增长的贡献率呈现出振荡式上升;2018年中美贸易摩擦使得净出口对经济的拉动作用急剧下降,由于投资、消费和净出口三者之间是此起彼伏的关系,因此该年消费对GDP增长的贡献率为76.2%,再次达到了高峰。

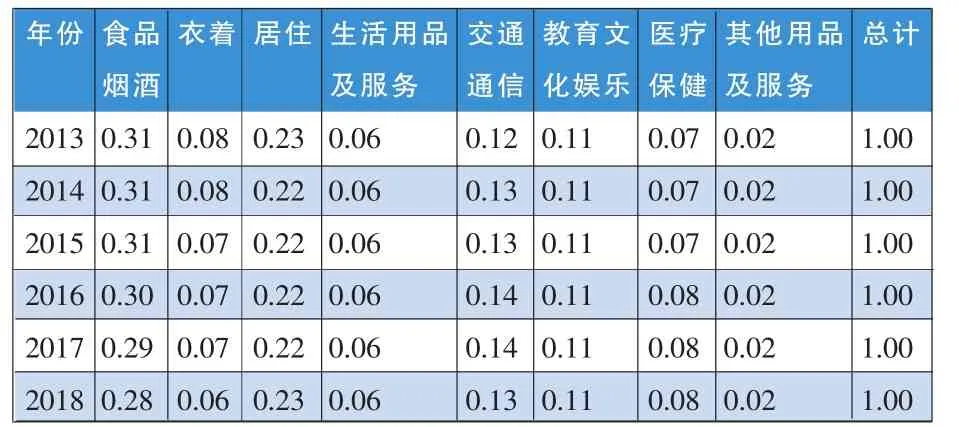

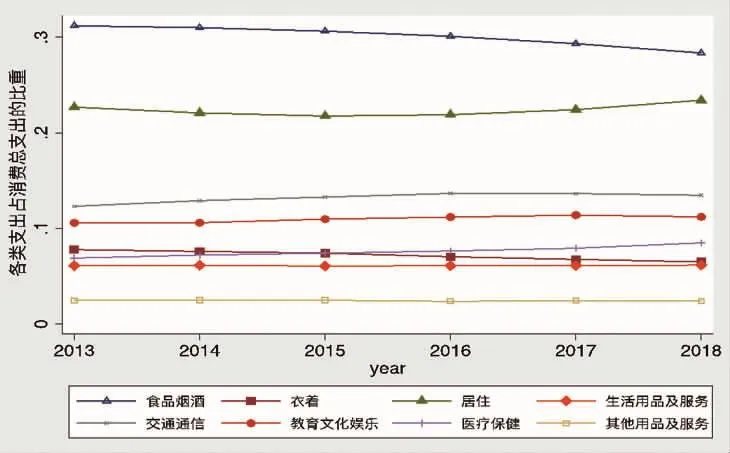

表1 2013-2018年全国居民人均消费支出构成表

图2 2013-2018年全国居民人均消费支出的构成

表1统计了2013-2018年全国人均消费支出中各组成部分所占的比重。图2是根据表1中的统计情况做出的趋势图。根据图2可知,食品烟酒占居民消费支出的比重逐年下降,居住呈现出先下降后上升的趋势,交通通信和教育文化娱乐项目占居民消费支出的比重都在略微上升后趋于平稳,衣着项目呈现出逐年下降的趋势,医疗保健则呈现出逐年递增的趋势,生活用品及服务和其他用品及服务两项则呈现出平稳的状态。

中国2013-2015年居民人均消费支出构成,按照所占比例从高到低的排序结果为:食品烟酒、居住、交通通信、教育文化娱乐、衣着、医疗保健、生活用品及服务、其他用品及服务。2015年之后,中国居民人均消费支出结构发生了一些变化,医疗保健项目超过了衣着项目,成为居民消费支出项目的第五位。

(二)消费的影响因素

1、影响居民消费的宏观因素。影响居民消费的宏观因素主要包括以下几个方面:一是国内生产总值(GDP),一般情况下,国内生产总值增长意味着经济运行状况良好,消费就会不断攀升。二是物价指数(CPI),物价指数是衡量市场经济是否产生通货膨胀的重要指标,物价的持续性增长会使得消费者的实际购买力下降,从而抑制消费者的购买欲望。三是税收政策,税收一方面会通过收入效应降低消费者的购买力,比如所得税等;另一方面会通过替代效应影响消费者选择消费商品的种类和数量,比如消费税等。四是资金供求状况,当市场资金比较充裕时,购买力比较旺盛,会推动消费上升;当市场资金比较紧缺时,购买力就会衰落,从而促使消费下降。五是突发事件,突发事件往往会造成消费的波动,诸如战争、金融危机、能源危机等事件。除此之外,还有很多影响消费的宏观因素,如国内贸易收支、存款准备金率、失业率等。

2、影响居民消费的微观因素。影响居民消费的微观因素主要包括两个方面:一是居民收入,根据 “收入—消费”理论可知,居民的消费支出与收入呈现正相关关系,收入越高,居民消费支出越高,收入下降,居民的消费支出也会随之下降。二是居民家庭财富,一般情况下,居民的消费水平与家庭财富之间也呈现正相关关系,居民家庭财富越多,消费水平就会越高,居民家庭财富越少,消费水平就会越低。除此之外,影响居民消费的微观因素还包括家庭和户主的基本特征,如家庭规模、户口类型、户主年龄、户主性别、户主政治面貌、户主受教育程度、户主健康状况等。

四、中国居民收入和财富的消费效应

(一)收集与整理数据

1、2017年中国居民家庭收入的统计分析。一般来讲,居民收入主要包括四大类,分别是工资薪金收入、经营性收入、财产性收入和转移性净收入。

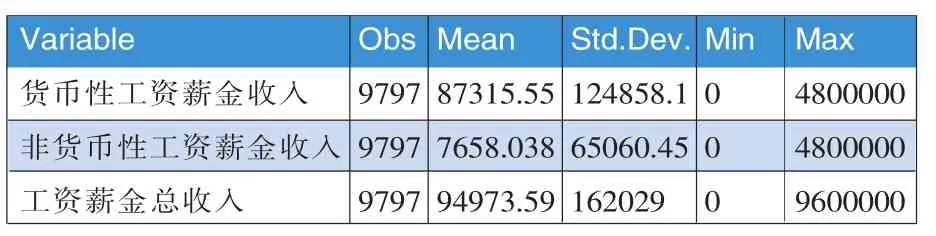

工资薪金收入的统计分析。工资薪金收入包括货币性收入(基本工资、奖金、津贴、过节费、购物卡等)和除货币性收入之外的实物和服务(粮油、日用品、家电、汽车、工作餐等各类实物,单位提供的免费或低价旅游和班车等福利服务,单位提供的住宿服务等,需折算成实物,但不包括房屋等不动产)(见表2)。

表2 2017年居民家庭工资薪金收入的统计结果表

经营性收入的统计分析。经营性收入是指扣除生产经营费用、生产性固定资产折旧、生产过程中所交的各种税费、所得税等成本及税费后的净收入(见表3)。

表3 2017年居民家庭经营性收入的统计结果表

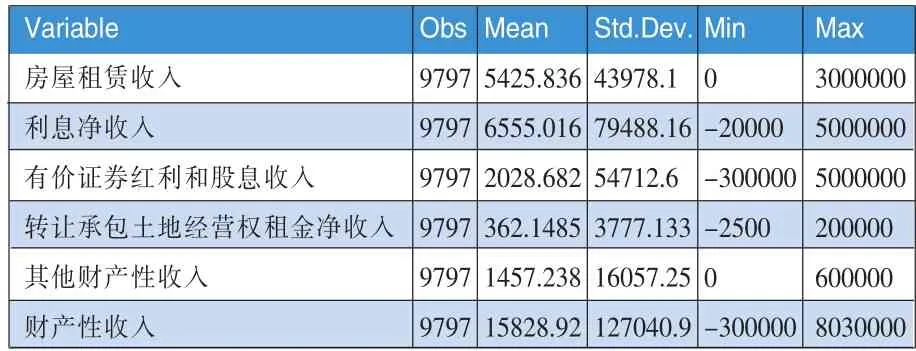

财产性收入的统计分析。财产性收入包括房屋租赁收入、利息净收入、有价证券红利和股息收入、转让承包土地经营权租金净收入、其他财产性收入(见表 4)。

表4 2017年居民家庭财产性收入的统计结果表

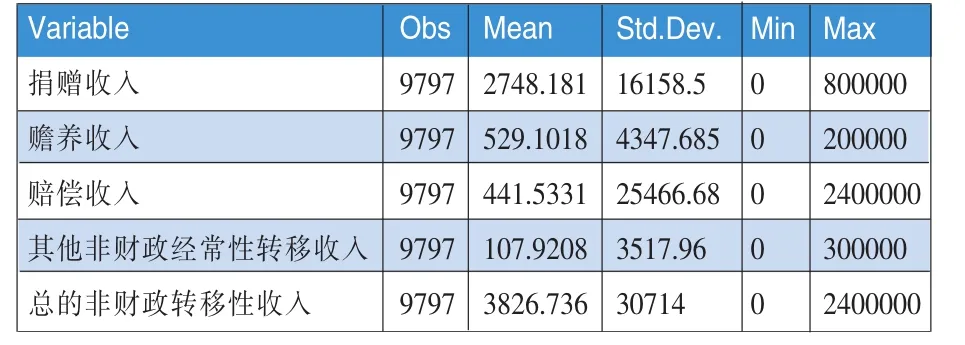

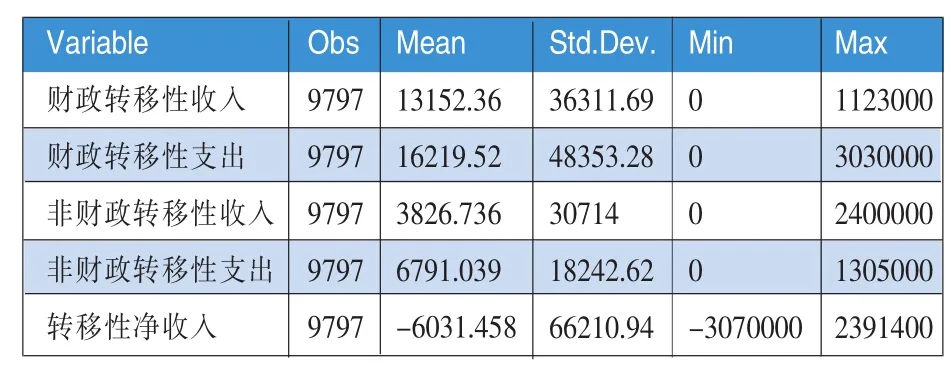

转移性净收入的统计分析。转移性净收入包括财政转移性净收入和非财政转移性净收入,财政转移性净收入是指财政转移性收入扣减财政转移性支出,非财政转移性净收入是指非财政转移性收入扣减非财政转移性支出。财政转移性收入包括养老金或离退休金、社会救济和补助收入、政策性生活补贴、报销的医疗费、失业救济金、生育津贴、工伤补助、提取的住房公积金以及其他财政性转移收入;财政转移性支出包括养老保险费用、医疗保险费用、失业保险费用、缴纳的住房公积金、个人所得税以及其他缴纳给政府的费用(包括罚款、罚金、赔偿政府等费用)。非财政转移性收入包括捐赠收入(含各类红、白、喜事的人情收入)、赡养收入(不含本家庭内部人员之间发生的赡养收入)、赔偿收入以及其他非财政经常性转移收入;非财政转移性支出包括捐赠支出(含各类红、白、喜事的人情支出)、赡养支出(不含本家庭内部人员之间发生的赡养支出)、赔偿支出以及其他非财政经常性转移支出(见表 5-9)。

表5 2017年居民家庭财政转移性收入的统计结果表

表6 2017年居民家庭财政转移性支出的统计结果表

表7 2017年居民家庭非财政转移性收入的统计结果表

表8 2017年居民家庭非财政转移性支出的统计结果表

表9 2017年居民家庭转移性净收入的统计结果表

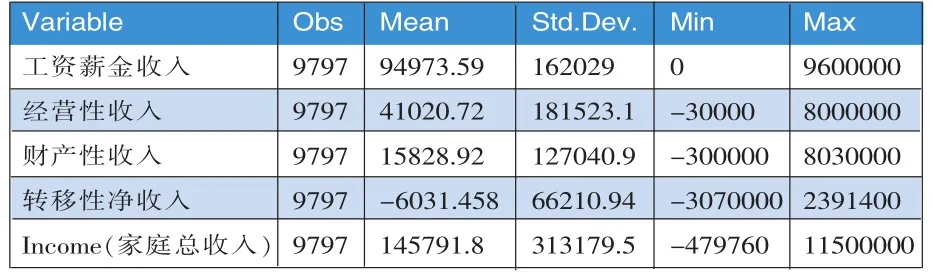

居民总收入的统计分析。根据表10统计结果可知,2017年中国居民家庭总收入的平均值为145791.8元,标准差为313179.5,最小值为-479760元,最大值为11500000元。

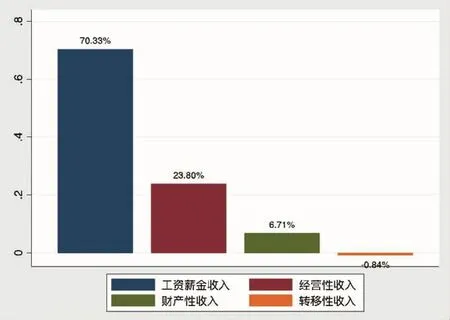

由表10的居民家庭收入统计结果以及图3的居民收入结果可知,工资薪金收入在总收入中所占比例为70.3270%,平均值为94973.59元,标准差为162029,最小值为0元,最大值为9600000元;经营性收入在总收入中所占比例为23.8042%,平均值为41020.72元,标准差为181523.1,最小值为-30000元,最大值为8000000元;财产性收入在总收入中所占比例为6.7058%,平均值为15828.92元,标准差为127040.9,最小值为-300000元,最大值为8030000元;转移性净收入在总收入中所占比例为-0.8370%,平均值为-6031.458元,标准差为66210.94,最小值为-3070000元,最大值为2391400元。

表10 2017年居民家庭收入的统计结果表

图3中国居民收入结构

2、2017年中国居民家庭财富的统计分析。本文中财富包括金融资产和非金融资产两大类,其中金融资产主要包括现金及存款、股票、债券、金融理财产品(基金等)、黄金、借出款、其他负债以及信用卡,非金融资产主要包括生产经营性资产、房产(建筑物)、交通工具及耐用消费品。

(1)非金融资产的统计分析

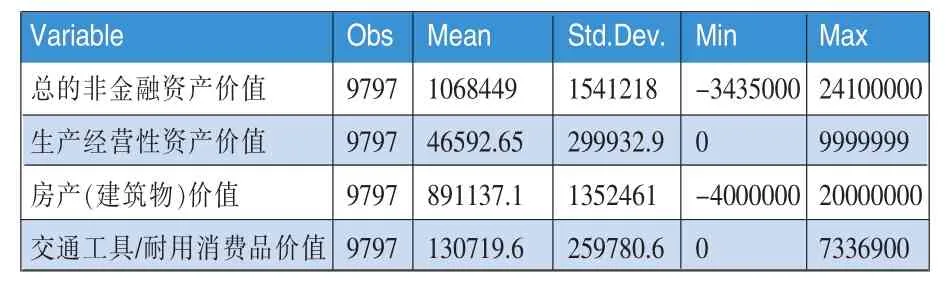

表11 2017年居民家庭非金融资产的统计结果表

(2)金融资产的统计分析

表12 2017年居民家庭金融资产的统计结果表

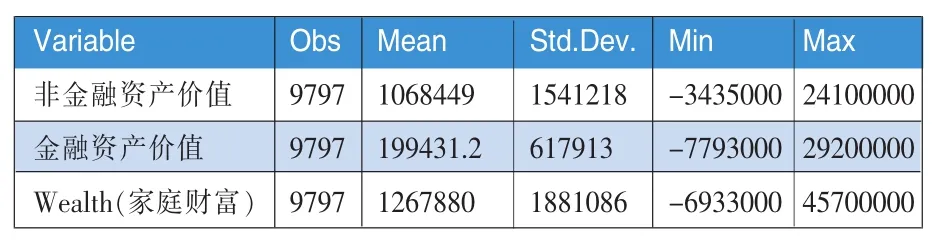

(3)居民总财富的统计分析。根据表13的统计结果可知,2017年中国居民家庭财富的平均值为1267880元,标准差为1881086,最小值为-6933000元,最大值为45700000元。

表13 2017年居民家庭财富的统计结果表

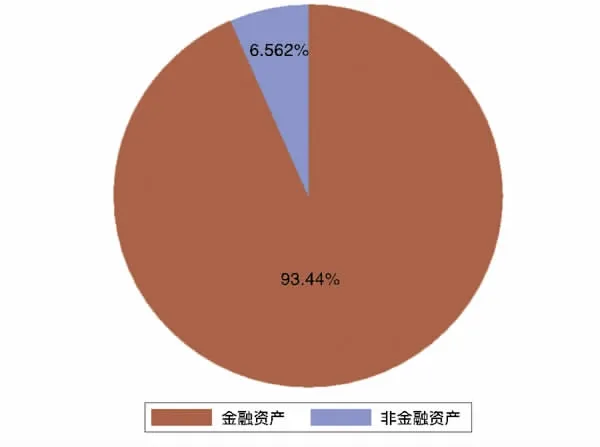

图4中国居民财富结构

表13的居民家庭财富统计结果和图4的居民财富结构显示,非金融资产在居民家庭财富中所占比例为6.562%,平均值为 1068449元,标准差为1541218,最小值为-3435000元,最大值为24100000元;金融资产在居民家庭财富中所占比例为93.44%,平均值为199431.2元,标准差为617913,最小值为-7793000元,最大值为29200000元。

可见,中国居民家庭财富的差距要远远大于中国居民家庭收入的差距。

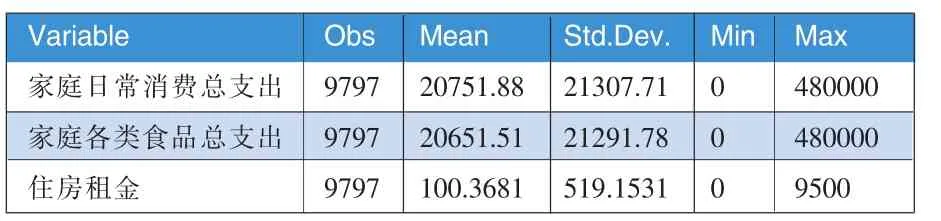

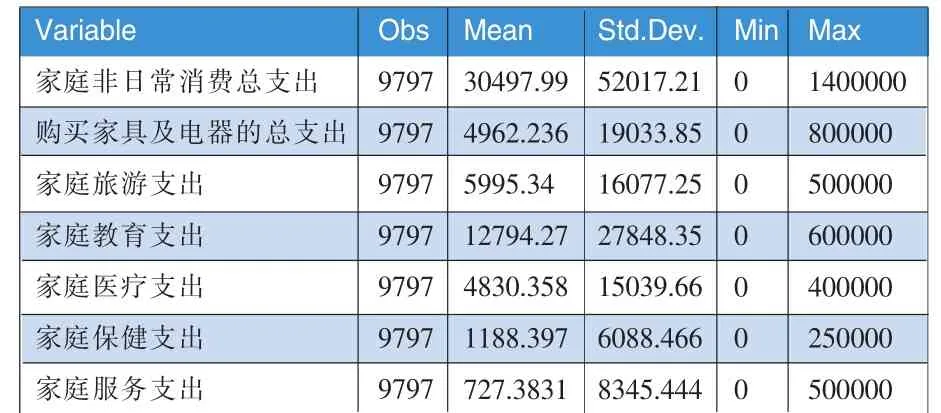

3、2017年中国居民家庭消费的统计分析。消费包含日常消费支出和非日常消费支出两大类,日常消费支出主要包括各类食品总支出(主食、副食、其他食品、在外饮食和食品加工费)、住房租金、通讯费用、衣着费用、水电气费用等,非日常消费支出主要包括购买家具及电器的总支出(家具、电冰箱、洗衣机、电视、电脑等)、旅游费用、教育支出、医疗支出、保健支出、家庭服务费用(雇佣保姆、小时工、司机等)。

(1)日常消费支出的统计分析用、衣着费用、水电气费用暂时未获得数据,所以此处以家庭食品支出和住房租金近似代表家庭的日常消费。

表14 2017年居民家庭日常消费支出的统计结果表

(2)非日常消费支出的统计分析

表15 2017年居民家庭非日常消费支出的统计结果表

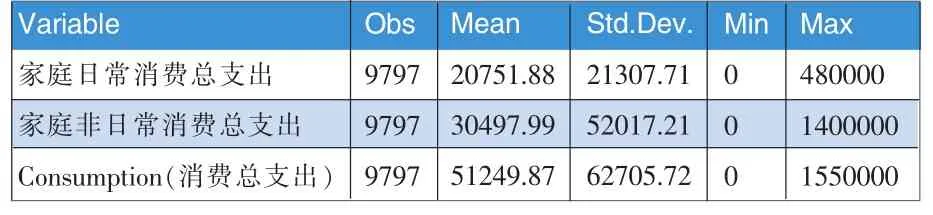

(3)居民总消费的统计分析。根据表16的统计结果可知,2017年中国居民家庭消费支出的平均值为51249.87元,标准差为62705.72,最小值为0元,最大值为1550000元。

表16 2017年居民家庭消费支出的统计结果表

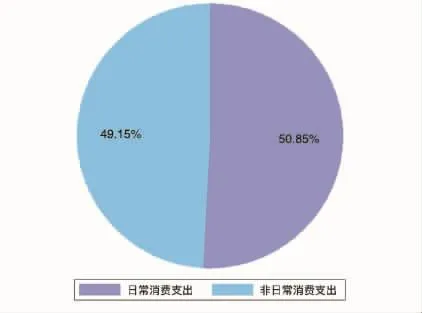

图5中国居民消费结构

表16和图5显示,日常消费支出占总消费支出的50.85%,平均值为20751.88元,标准差为21307.71,最小值为0元,最大值为480000元;非日常消费支出占总消费支出的49.15%,平均值为30497.99元,标准差为52017.21,最小值为0元,最大值为1400000元。

相比之下,中国居民家庭消费的差距要远远小于收入和财富的差距。

4、2017年中国居民家庭和户主特征的统计分析。家庭规模是指同在一个户口本上或长期同桌吃饭的家庭人口;户口类型分为六类:农业户口、非农业户口、不区分农业与非农业的居民户口、军籍、没有户口、其他;户主性别:男、女;户主政治面貌:中共党员、民主党派、共青团员、群众;户主受教育程度:未上过学、小学、初中、高中、职高/技校、中专、大专、大学本科、硕士、博士;户主健康状况:很健康、比较健康、一般、不健康、非常不健康。2017年中国居民家庭和户主特征的统计分析结果如表17所示。

表17 2017年居民家庭和户主特征的统计结果表

(二)计量模型及实证结果

为更直观地分析中国居民收入和财富的消费效应,本文将借助如下的二元线性回归模型。

lny=β0+β1·lnx1+β2·lnx2+β3·X+ε

其中,y为被解释变量,表示居民消费;x1、x2为解释变量,分别表示居民收入和居民财富;X为一组控制变量,主要包括家庭规模、户口类型、户主年龄、户主性别、户主政治面貌、户主受教育程度、户主健康状况;ε为随机扰动项。

利用stata计量软件进行多元线性回归,回归结果如表18所示。

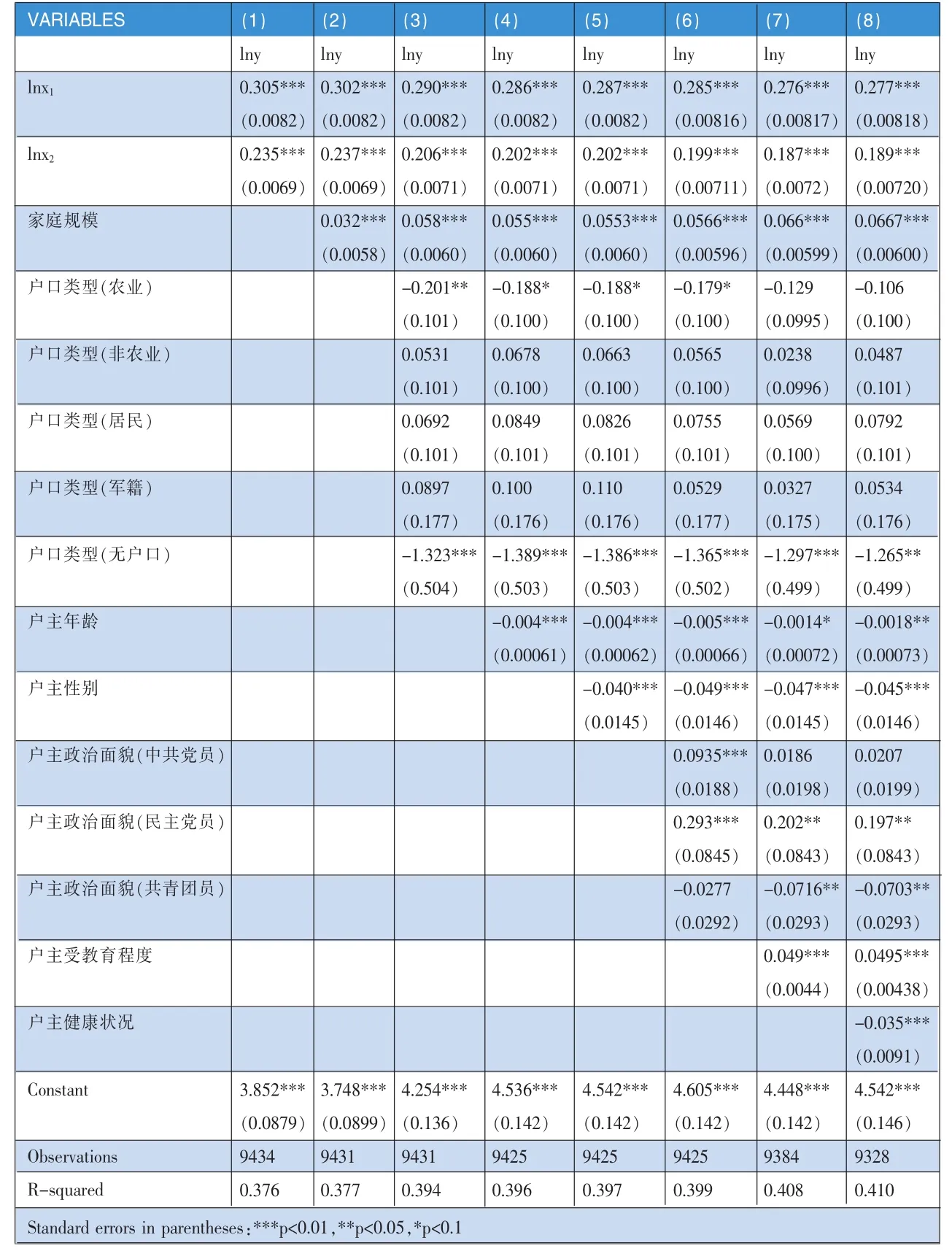

根据回归结果可以看出,家庭收入、家庭财富、家庭规模、户主性别、户主受教育程度、户主健康状况的回归系数均在1%水平下显著,有无户口、户主年龄、户主是否是民主党员/共青团员的回归系数在5%水平下显著,其他变量的回归系数不显著。回归模型调整后的拟合优度(R-squared)为 0.410。

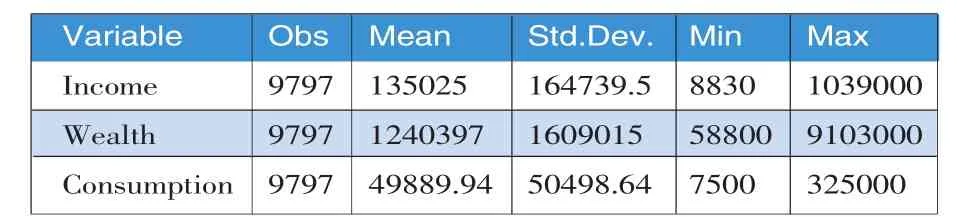

为了使本文的实证结论更具一般性,将模型中主要变量的数据进行缩尾处理⑥,从而排除异常值对回归模型的影响,处理后主要变量的描述性统计结果如表19所示。

表18原始数据的多元线性回归结果表

表19收入、财富和消费的描述性统计结果表(处理后)

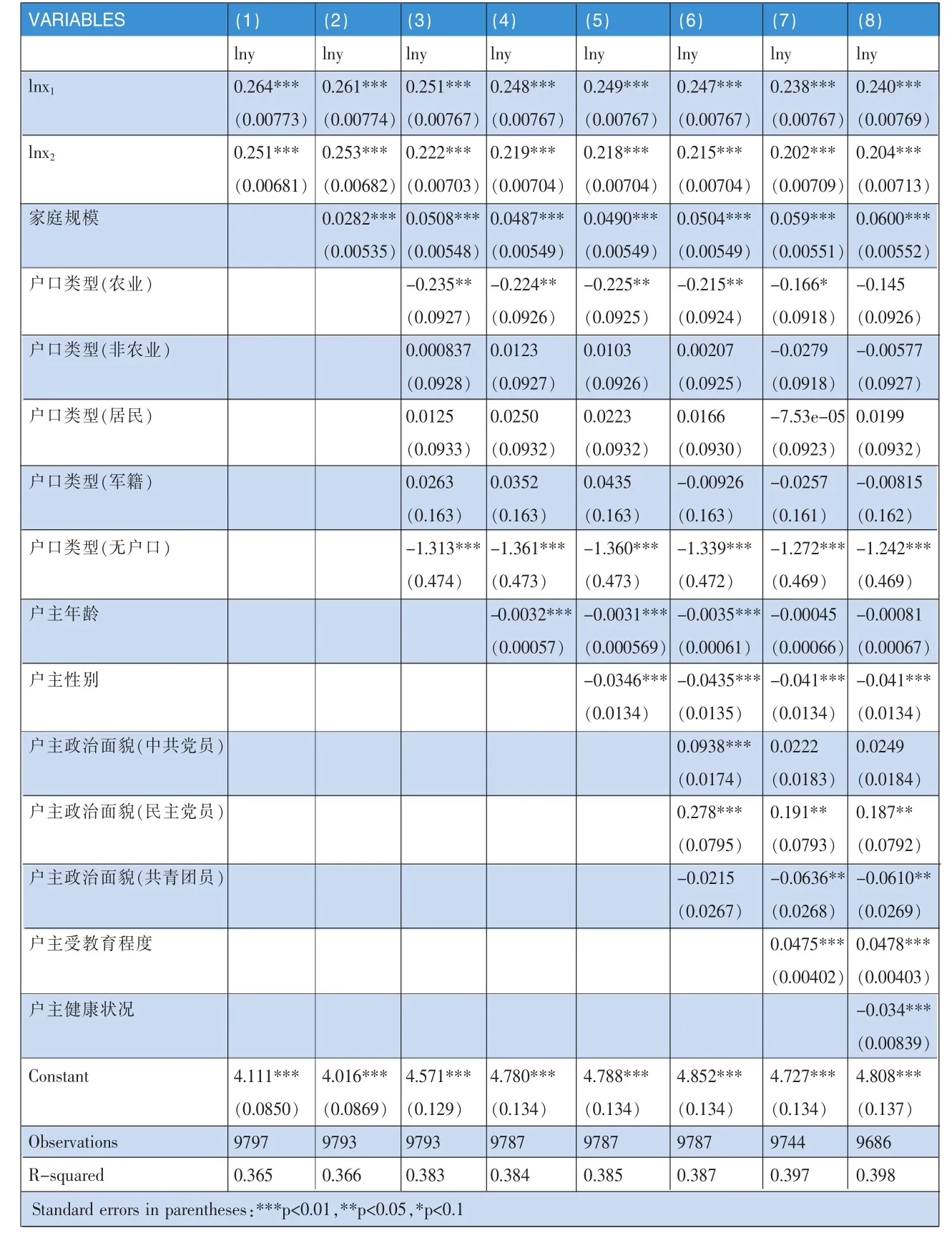

再次利用stata软件对经过缩尾处理的数据进行多元线性回归,回归结果如表20所示。

根据模型回归结果可知,在其他条件不变的情况下,若居民家庭收入提高1%,居民家庭消费将平均提高0.24%,即中国居民家庭收入的平均边际消费弹性为0.24。同样,在其他条件不变的情况下,若居民家庭财富提高1%,居民家庭消费将平均提高0.204%,即中国居民家庭财富的平均边际消费弹性为0.204。经过缩尾处理的数据回归结果与原始数据的回归结果相比,中国居民家庭收入的平均边际消费弹性下降了,而中国居民家庭财富的平均边际消费弹性增加了。虽然lnx1与lnx2的系数均在1%水平下显著,但是由于lnx1与lnx2的系数差别不大,因此下面检验⑦lnx1与lnx2的系数是否相等,即检验 H0:β0=β1。

test lnx1=lnx2

(1)lnx1-lnx2=0

F(1,9670)=7.96

Prob>F=0.0048

由于p值为0.0048,故可以在1%显著性水平下拒绝原假设,即lnx1和lnx2的系数不相等。

因此,对比收入和财富的平均边际弹性系数大小可知,中国居民家庭收入的消费效应要大于财富的消费效应。

除此之外,根据表20中显示的回归结果可知,居民家庭的消费除了受家庭收入和财富的影响,还与家庭规模、是否有户口、户主性别、户主是否为民主党员/共青团员、户主受教育程度、户主健康状况有关。家庭每增加1人,家庭消费将平均提高0.06%;没有户口的家庭消费将比有户口的家庭平均下降1.242%;户主是男性的家庭消费将比户主是女性的家庭平均下降0.041%;户主是民主党员的家庭消费将比非民主党员的家庭平均提高0.187%,户主是共青团员的家庭消费将比非共青团员的家庭平均下降0.061%;户主受教育程度越高,家庭消费水平将会越高,户主学历每提升一级,家庭消费将平均提高0.0478%;户主健康状况越差,由于需要支付较多的医疗费等原因,会导致家庭的消费支出增加。

五、结论及政策建议

本文使用了中南财经政法大学收入分配研究中心调查的中国居民2017年度的收入、财富和消费数据,借助stata等统计软件对原始数据进行处理之后,了解了中国居民的收入、财富和消费的规模和结构。工资薪金收入在居民收入中所占比例高达70.3270%,转移性净收入在居民收入中所占比例最低为-0.8370%;金融性资产在居民财富中占比高达93.44%,非金融性资产所占比例仅为6.562%;居民消费结构较为均衡,日常消费支出占比为50.85%,非日常消费支出占比为49.15%,比例接近为1∶1。其中,居民消费支出占比较大的是食品烟酒和居住,占比较小的是生活用品及服务、其他用品及服务。

表20数据经处理后的多元线性回归结果表

之后,通过多元线性回归方法建立计量模型,结果表明,在其他条件不变的情况下,若居民家庭收入提高1%,居民家庭消费将平均提高0.24%,即中国居民家庭收入的平均边际消费弹性为0.24。同样,在其他条件不变的情况下,若居民家庭财富提高1%,居民家庭消费将平均提高0.204%,即中国居民家庭财富的平均边际消费弹性为0.204。

此外,根据实证结果发现,居民家庭的消费除了受家庭收入和财富的影响,还与家庭规模、是否有户口、户主性别、户主是否为民主党员/共青团员、户主受教育程度、户主健康状况有关。家庭每增加1人,家庭消费将平均提高0.06%;没有户口的家庭消费将比有户口的家庭平均下降1.242%;户主是男性的家庭消费将比户主是女性的家庭平均下降0.041%,可能是由于女性较男性而言更容易冲动购物;户主是民主党员的家庭消费将比非民主党员的家庭平均提高0.187%,户主是共青团员的家庭消费将比非共青团员的家庭平均下降0.061%,这可能主要与不同党派所传达的理念有关;户主受教育程度越高,家庭消费水平将会越高,户主学历每提升一级,家庭消费将平均提高0.0478%;户主健康状况越差,由于需要支付较多的医疗费等原因,会导致家庭的消费支出增加。

根据收入和财富的平均边际消费弹性系数大小可知,收入和财富的增加均能促进消费的增长,其中提高中国居民家庭收入比提高中国居民家庭财富能更好地促进消费,进而促进中国经济发展。因此,为实现党的十九大报告提出的“完善促进消费的体制机制,增强消费对经济发展的基础性作用”目标,中国政府应通过提高居民收入和财富刺激消费增长,发挥消费对中国经济的拉动作用。较之居民家庭财富,提高居民家庭收入可以更好地促进消费,所以政府更应该关注如何提高居民的家庭收入。■

注释:

①财富效应:资产价格上升,导致居民消费提高。

②挤出效应:负财富效应,房产价格升高,为购买房产,消费者会抑制消费转而进行储蓄。

③资产效应:家庭资产越多,居民消费水平越高。

④负债效应:对于贷款购房的家庭而言,房产负债会挤出家庭消费。

⑤关于消费对GDP增长的贡献率的数据来源于《中国统计年鉴》。

⑥本文将收入、财富、消费三者最小的5%和最大的1%的数据分别用5%和99%处的数据替代。

⑦用F检验方法检验lnx1与lnx2的系数是否相等。