“营改增”对江苏省不动产经营租赁企业的影响分析

2019-08-10黄娟秦凡琦吉安琪

黄娟 秦凡琦 吉安琪

【摘要】 2016年5月1日“营改增”政策全面推开,并把不动产经营租赁业务纳入税改范围,不动产经营租赁企业如何进行纳税核算?其税负如何变化?成为相关企业关注的热点问题。文章以江苏省不动产经营租赁企业为研究对象,收集了相关数据,应用描述性统计与配对检验,从政策变化、税负变化以及会计处理变化等角度全面分析了“营改增”政策对不动产经营租赁企业的影响。

【关键词】 营改增;不动产经营租赁;企业税负

【中图分类号】 F23 【文献标识码】 A 【文章编号】 1002-5812(2019)12-0109-04

2016年5月1日“营改增”政策的全面推开,对包括不动产经营租赁行业在内的各行各业都有重要影响。本文以江苏省不动产经营租赁企业为例,通过描述性统计与配对检验,对样本企业的税负变化、会计处理进行了研究分析。

一、“营改增”后不动产经营租赁纳税政策的变化

根据国家税务总局发布的《纳税人提供不动产经营租赁服务增值税征收管理暂行办法》,自政策正式实施之日起,原对一般纳税人不动产经营租赁业务征收的营业税现改为征收增值税,税率由5%调整为11%,具体税收政策见表1。(表略)

需要说明的是,目前的增值税率已由11%改为9%,为了体现“营改增”前后的不动产经营租赁企业的各方面变化,本文仍按照11%的税率对影响进行研究分析。除此之外,在政策的推行过程中,企业还应该注意不动产时点的确定。若该不动产是直接购入,则按照不动产的付款日期确认取得时间;若该不动产是自建,则按照不动产的开工日期确认取得时间;若该不动产是租入,则按照不动产的租入日期确认取得时间。从这些政策变化可以看出,未来企业在处理税收问题上可能会更加繁琐,因为营业税是一次性价内征税,而增值税则要分两道程序进行征税,应纳税额是通过销项税额扣减进项税额得出的,此外预缴增值税的规定也使得企业相关工作更为繁杂。

二、“营改增”对不动产经营租赁企业税负的影响及成因分析

为具体了解江苏地区不动产经营租赁企业在新税收政策下的影响,笔者于2017年10月以江苏地区42家不动产经营租赁企业为样本,通过展开问卷调查和统计报表获得了相关数据,并对其做了描述性分析和实证分析,以期能更全面地反映“营改增”后相关企业的税负变化状况。

(一)问卷调查结果分析

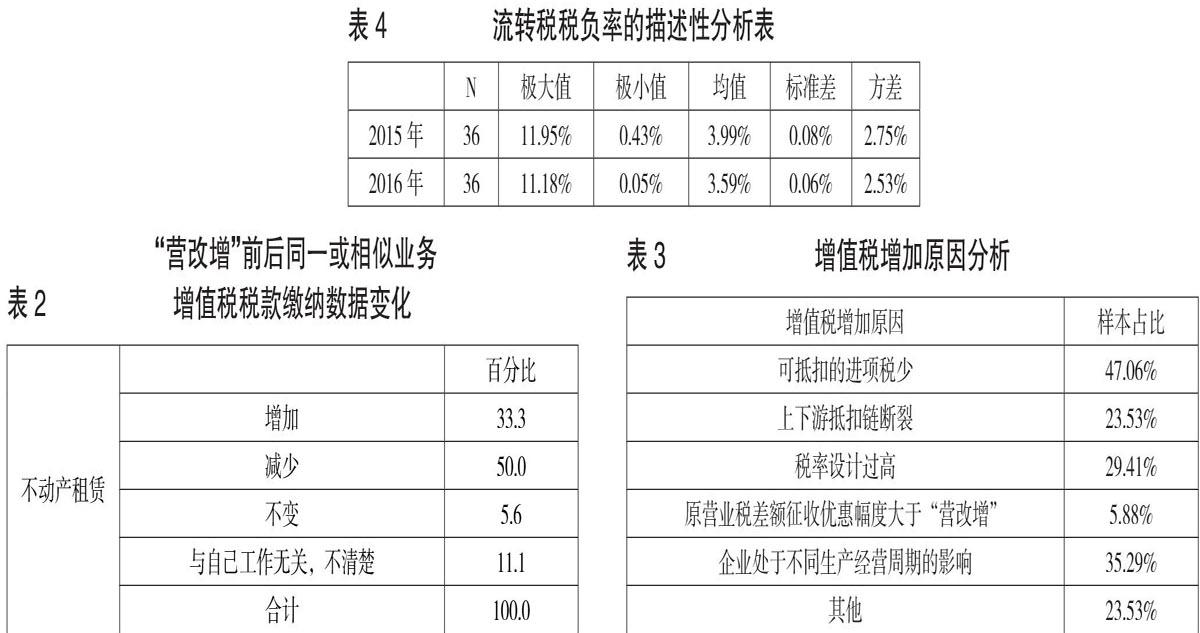

1.大中型企业税负增加而小微企业税负减少。在对样本企业的人员进行问卷调查时,笔者发现问卷调查结果从整体上呈现出大中型企业税负增加而小微企业税负减少的趋势,下页表2显示的是总体上反映税负变化的样本比例。

如表2数据显示,在“营改增”政策实施之后,有50%的企业反映在不动产租赁业务上所缴纳的税额相较之前有所减少,在调查数据的占比上反映了新税收政策目标的初步达成,符合国家意愿,但仍有33.3%的企业反映所纳增值税额有所增加。此外,笔者还调查了不同规模的企业在“营改增”之后的税负变化情况,其中18家大中型企业有7家表示税负增加,而20家小微型企业中有7家表示税负减少,两者均占据了对应总体的近一半,因此企业的经营规模和收入支出比很可能是“营改增”对各企业产生不同影响的原因。若在此做一个假设,如果某企业不动产经营租赁业务的收入为X元(不含税),购进该项不动产的支出为Y元,则在新政策下要使所缴纳的增值税额小于之前的营业税额,则(X-Y)×11%/X≤5%,当Y/X≥6/11时,也即支出占收入比大于6/11时,才会使企业缴纳的增值税小于之前缴纳的营业税,这也显示出“营改增”之后,企业所承担的税负呈现出前期税负小而后期税负大的趋势,因而在调查中存在较多大中型企业反映税额增加,而近一半小微型企业反映税额减少的情况。

2.税负变化成因分析。从企业的税负而言,分别有4.76%和35.71%的企业表示税负明显增加和稍微增加,对这些反映税负增加的企业进行调研后,获取的部分数据如表3所示。47.06%的企业表示税负过高的原因是可抵扣的进项税少,35.29%的企业认为企业处于不同生产周期,企业交易发生的节点不同而导致可抵扣进项税额少,税负可能加重。“营改增”政策正式出台不到两年,企业用于租赁的不动产多数是在2016年4月30日之前购置,因此根据政策的规定无法取得进项税额发票,在缴纳增值税时就不能得到抵扣。此外,根据“营改增”前后政策对比可知,对于这种情况企业须按照5%的征收率缴税。因此,在政策变化的过渡阶段,部分企业会出现税负增大的现象。而对于自行开发不动产进行经营租赁的企业(不包括房地产公司),为了开发建设不动产,企业投入大量成本,由此会产生较高的可抵扣税额,使得相关企业在开发阶段的应纳增值税额较小,但一旦企业完成不动产建造,因为不动产进项税额仅可分两年抵扣,随着开发阶段的进项税逐渐被抵扣完,經营期间企业所缴纳的增值税会突然增加。这便会导致企业产生的进项税额“头重脚轻”,生产各环节可抵扣的税额不均匀的现象。

(二)描述性分析——样本企业税负大部分呈下降趋势

本文剔除了无效变量,对样本企业2015年和2016年的税负率进行了描述性统计,这里的税负率是实际缴纳的增值税与企业营业总收入的比值,实际缴纳的增值税由现金流量表中的实际缴纳的总税额减去所得税费用和营业税金及附加近似得出。所得的描述性统计分析结果如表4所示,在“营改增”之后,有不动产经营租赁项目的企业,其税负率不论是极值,还是均值,都呈现下降趋势,其中税负率的极大值从2015的11.95%下降到2016年的11.18%,均值从3.99%下降到3.59%,虽然均有所下降,但是从下降幅度上来看并不是很显著。从而根据方差和标准差来看,也都是呈现下降趋势,在“营改增”之前,标准差为0.08%,方差为2.53%;“营改增”之后,标准差为0.06%,方差为2.53%。这就说明在“营改增”之后,有经营租赁项目的企业其税负的稳定性相比于之前好,有利于市场环境的稳定,但与均值类似其变化幅度并不大。

(三)实证分析——不动产经营租赁企业总体税负没有显著变化

从政府税收政策修改的目的来看,将不动产纳入进项税抵扣范围,能够进一步减轻企业税负,从整体上加快企业的发展,从而起到促进国民经济进步的作用。另外,增值税与营业税不同的是,它是一种价外税,能够有效消除重复征税的问题,使得税收结构更科学,因而理论上企业税负应该会有所下降。但实际情况还需要通过对收集的数据进行系统分析来对其税负变化进行检验,针对所调查的42家企业,本文通过SPSS软件,在剔除无效变量的基础上,对样本企业2015年与2016年税负率进行配对样本T检验,以探讨“营改增”前后,不动产经营租赁企业的税负变化(囿于篇幅,本文仅列示实证结果)。具体的检验结果如下:(表略)

通过表5不动产经营租赁企业税负的配对检验结果可以看出,“营改增”后样本企业2015年税负率与2016年税负率的T检验值为2.404,其绝对值大于临界值1.645,而其显著检验值Sig.值为0.022,小于α值0.05,此时“营改增”前后,样本企业的流转税税负并没有产生显著变化,即认为不动产经营租赁企业税负在“营改增”后既没有明显增加也没有明显减少,因此并没有达到最初政策制定时的降低税负的目的。由于“营改增”的政策刚刚开始施行,本文仅统计了2015年与2016年部分企业的税负变化,研究结果只能说明在当前情况下,“营改增”政策未能真正发挥效果,可能由于受税收政策转变期的影响,当前的税负变化不明显,对政策的影响还需要在未来加以深入研究。

三、“营改增”后不动产经营租赁企业会计处理的变化

(一)会计分录的变化——资产入账价值减少,收入减少,应交税费减少

假设某企业为一般纳税人,2018年1月1日将闲置的办公楼(外购价和相关税费总计1 110万元)对外出租,办公楼计入投资性房地产,按成本模式计量,当年实现租金收入1 554万元(含税)。(该企业不动产所在地与机构所在地不在同一县(市、区),需要预缴税款。)

1.“营改增”之前的会计处理。

办公楼购置成本:

借:投资性房地产 11 100 000

贷:银行存款 11 100 000

当年实现收入:

借:银行存款15 540 000

贷:主营业务收入 15 540 000

计提营业税:15 540 000×0.05=777 000(元)

借:营业税金及附加 777 000

贷:应交税金——营业税 777 000

2.“营改增”之后的会计处理。

(1)不动产取得在2016年4月30日之前(按5%税率简易计税法征收)。

办公楼购置成本:

借:投资性房地产 11 100 000

贷:银行存款 11 100 000

当年实现收入:

借:银行存款 15 540 000

贷:主营业务收入 14 800 000

应交税费——应交增值税(销项税额) 740 000

预缴增值税:

借:应交税费——应交增值税(已交税金)

740 000

贷:银行存款 740 000

(2)不動产取得在2016年5月1日之后(按11%税率计算)。

办公楼购置成本:

借:投资性房地产 10 000 000

应交税费——应交增值税(进项税额)

1 100 000

贷:银行存款 11 100 000

当年实现收入:

借:银行存款 15 540 000

贷:主营业务收入 14 000 000

应交税费——应交增值税(销项税额)

1 540 000

应交增值税:154-110=44(万元)

预缴增值税:44×0.03=1.32(万元)

借:应交税费——应交增值税——已交增值税

13 200

贷:银行存款 13 200

(二)两表变化

1.资产负债表的变化:资产项目总额减少。“营改增”政策实施后,因为不动产的取得会有进项税额抵扣,所以会导致不动产入账价值的减少,相应导致每期的累计折旧也会减少,最终导致资产的期末余额也会减少。如上例,由于可以有进项税额的抵扣,原入账价值为1 110万元的投资性房地产现在在资产负债表上的价值仅为1 000万元。若按照年限平均法对上述资产进行折旧,并假设该办公楼的使用年限为15年,则每年的折旧额会由74万元变成66.67万元,对经营不动产租赁业务企业的资产负债表产生较大的变化,如果该企业经营规模较大,或者取得不动产的入账价值较高,因“营改增”政策而产生的资产负债表的变化数额会更大。

2.利润表的变化:依据可抵扣进项税额和因增值税导致的收入减少呈两向变动。由于累计折旧的减少,相应的“主营业务成本”上的数额也会发生减少,在收入不变的前提下,会导致利润增加;而且,原来计入“营业税金及附加”科目,现由于增值税不计入该科目,会导致该科目数额减少,在其他条件不变的情况下,也会导致利润的增加,进而会导致缴纳的企业所得税额的增加;此外,与营业税等紧密相关联的城建税和教育费附加也会发生变化,其计税基础由“营业税+增值税”变成单一增值税,虽然少了一项税种,但并不代表城建税和教育费附加就一定会减少,具体变化的情况还要根据“营改增”前后应交的增值税(营业税)数额的变化来确定。但是,无论是4月30日之前还是之后取得的不动产,“营改增”都会导致收入的减少,上例“营改增”之后两种情况下的收入分别比“营改增”之前少了74万元和154万元,所以在其他条件不变的情况下,利润又会减少。综合以上的情况,利润的增加还是减少要取决于可抵扣进项税额的多少以及因为增值税而导致的收入的减少程度。

四、结语

“营改增”给不动产经营租赁企业带来了税率、计税方法以及纳税申报程序上的变化,这些变化对企业税负、会计处理造成了一定的影响。不动产经营租赁企业不动产入账价值因为进项税额可抵扣的原因发生了减少,其收入也因为增值税的存在而减少,受两者影响的利润也将发生变化。但企业的实际税负是否有所减少并不能一概而论,而是要根据企业不动产的取得成本和收入之间的配比进行判断。面对“营改增”的影响,企业应当根据自身实际情况,及时调整,积极应对。Z

【主要参考文献】

[1] 黄丽芳,徐舒铭,邢宝玲.“营改增”对不动产经营租赁会计处理及报表的影响分析[J].中国乡镇企业会计,2016,(08).

[2] 黄鑫,张伟.不动产交易与不动产租赁营改增政策解析[J].财务与会计,2016,(15).

[3] 曹志鹏,唐春花.“营改增”后不动产租赁财税处理探析——基于出租方的视角[J].法律与税务,2016,(07).

[4] 王新红,王筱.“营改增”对房地产业上市公司税负的影响研究[J].商业会计,2018,(07).

[5] 國家税务总局关于发布《纳税人提供不动产经营租赁服务增值税征收管理暂行办法》的公告[R].2016.