重装企业成本核算信息化的研究与应用

2019-08-08张继东

张继东 王 磊

(二重(德阳)重型装备有限公司,四川618013)

随着经济全球化的发展,重装企业所处的经济环境也越来越复杂,一方面是原材料价格的上涨和人工成本的上升,另一方面是行业竞争压力的增大,给企业发展带来了很大的难题,因此,成本管控和降本增效在企业战略中越发的重要,企业对成本核算工作的要求越来越高,越来越精益化,传统的成本核算方式已经不能满足企业发展的需要,必须借助信息化手段,提升企业整体信息化应用水平,实现精益成本核算。

1 成本核算信息化的难点分析

1.1 重装企业特点

重装企业属于典型的按订单生产、多品种、小批量离散制造业,具有鲜明的特点:

(1)产品结构复杂,成台套产品通常由成千上万个零件组成,相关性强。

(2)产品类型多,不同类别的产品对于设计工艺及生产过程要求都有很大差异。

(3)生产组织过程复杂,从产品投料到最终出产要经过冶炼、铸造、锻造、焊接、热处理、机械加工、装配等多个生产过程。

(4)涉及的物料种类繁多,物料基础数据庞大且换发频次高,细化管理难度高。

1.2 企业成本核算信息化难点分析

成本核算和产品生产过程紧密相关,重装企业生产过程的复杂性和产品的多样性决定了成本核算过程相当复杂,要做到精益核算难度很高。

1.2.1 手工模式和信息化环境对比

手工模式下,由于业务数据支撑不足和计算能力的限制,核算往往比较粗放,一般采用计划价格计入成本,然后在公司层面进行成本还原,另外成本对象较粗、成本核算点范围较大、直接成本占比低,间接分摊费用占比较高,费用要素、成本项目等不规范的现象,统计分析困难,核算周期长;而在信息化环境下,业务数据细化、计算能力不受限制,直接提升了成本核算的精益化水平,成本对象细化、成本核算点范围缩小。

1.2.2 成本核算数据集成复杂

成本核算数据来自于产品的经营生产过程,需要大量业务过程的数据支撑,对业务数据的要求很高。成本核算数据要求业务数据的及时性、准确性、规范性、完整性很高。

1.2.3 不同生产环节成本核算差异

重装企业生产组织相当复杂,产品形态不断发生变化,成本核算方式也相应变化,主要体现在成本对象的差异、主要成本构成的差异以及费用分摊方式的差异。这些差异给成本核算的统一与规范造成了困难。

1.2.4 成本结转与卷积难度高

产品结构复杂,造成成本结转与卷积难度高。重装企业的产品结构相当复杂,从产品结构上一般至少分为五层:设备、组件、入库单元、零部件、单列零件,有的复杂产品层级结构更多,这就对产品的BOM结构数据提出了很高的要求,一旦BOM结构出现差错或者产品代码不唯一,就会出现成本卷积错误,造成产品成本的统计分析不准确。

1.2.5 对库房管理要求

物料种类多,对库房管理要求高。重装企业使用的物料种类繁多,管理难度很高,要想实现成本的精益核算,必须提高库房管理水平,提升直接材料成本的比例,减少间接材料的分摊。

2 成本核算信息化理论研究

2.1 核算方式的转变

在信息化环境下,要实现成本核算的信息化和精益化,必须改变传统核算方式。

2.1.1 核算流程的优化

传统核算方式下,信息流与实物流不匹配的情况较多,不能实时反映产品成本。在信息化环境下,要改变原有手工传递数据的方式,以信息系统集成获取数据为准,获取成本发生及成本结转数据,成本结转以生产交接数据为准,确保成本结转与生产交接数据一致。

2.1.2 改变核算方法

在信息化环境下,计算能力大幅提升,业务信息化程度也越来越高,成本数据支撑能够满足精益核算的需要,采用实际成本与标准成本相结合的方式,原材料成本、外协成本等大部分成本采用实际价格进行归集,少部分成本由于核算周期等限制条件,可采用标准成本核算,再进行还原,这样才能保证产品成本归集的实时性和真实性。

另外,在信息化环境下,成本核算的基础要素必须要统一,主要包括费用要素、成本项目、成本核算点以及成本核算期间。

2.2 建立标准核算数据模型

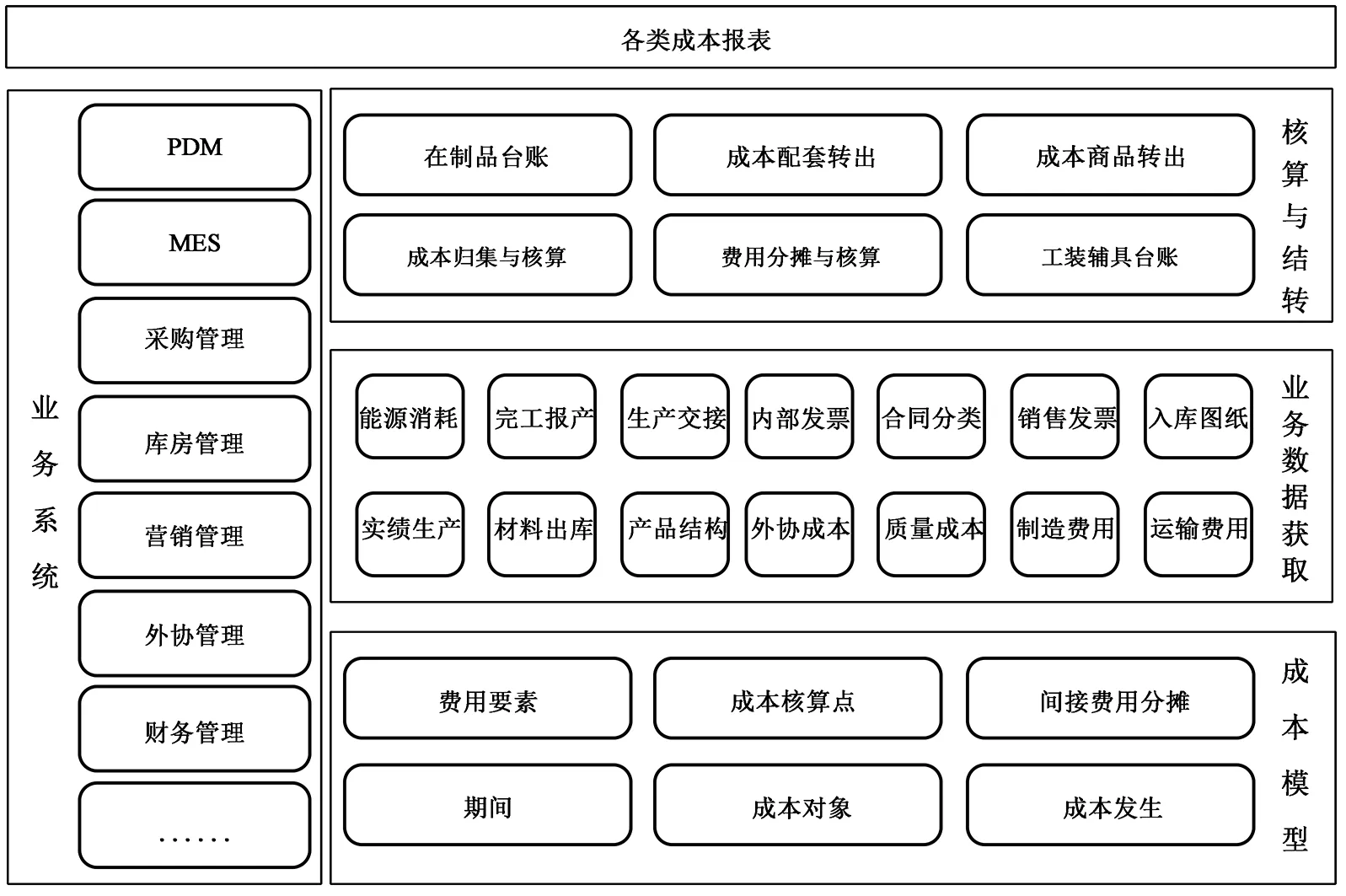

由于各个生产环节成本核算差异较大,在建设成本核算信息化时,首先建立一套标准的数据模型,具备良好的灵活性和可扩展性,并支持成本平行结转、逐步结转的需求。成本核算示意图如图1所示。

成本核算中,以费用要素、期间、成本对象、成本核算点等为基础,构建成本核算数据模型,通过业务数据获取模块,获取生产实绩、材料出库、外协成本、质量成本、财务费用、运输费用、能源消耗等成本发生数据,通过成本归集、成本分摊计入产品成本,进入到在制品台账,并通过获取的生产交接、内部发票、完工报产、销售发票等数据,实现成本的配套及商品转出,实现产品的结转。

2.3 建立数据集成架构

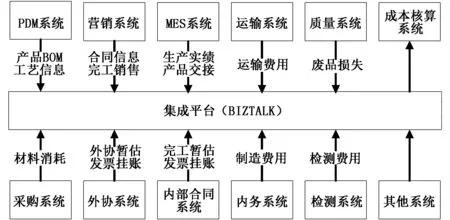

建立数据模型是解决数据如何标准存储,而建立数据集成架构是要解决数据如何获取的问题。成本的数据都来源于各业务系统,包括产品整个生命周期,主要有PDM系统、营销系统、MES系统、采购(库房)系统、外协系统、内部合同系统、财务系统等。要及时准确地获取成本核算数据,需要建立与各系统的集成关系。目前主要有两种方式,集成平台(如图2)和WebService(如图3)。集成平台是建立与各系统间的集成通道,各系统直接与集成平台连接,并通过集成平台实现各系统间的数据拉取和推送。WebService是系统间点对点的连接方式,两个系统间直接建立连接,实现数据的推送和拉取。

图1 成本核算模型示意图Figure 1 Diagram of costs accounting model

图2 集成平台示意图Figure 2 Schematic sketch of integrated platform

图3 WebService示意图Figure 3 WebService diagram

两种方式从技术上都可以实现数据的传输,满足集成需要,企业可根据实际情况进行选择。两种方式获取的成本核算数据是一致。

2.4 推进业务系统深入应用

建立数据集成架构,分析成本核算要从各业务系统获取各种数据,保证成本核算的准确性和精益性,各业务系统提供的数据是规范的、准确的,因此,必须加大各业务系统的推进力度,确保各业务系统提供的成本数据规范,为成本核算提供数据保障。

2.4.1 规范使用PDM系统

(1)规范使用PDM系统,准确搭建产品BOM。

(2)建立标准编码。

(3)准确搭建产品结构。

产品结构是具体产品设计时零部件之间的关系,即按照产品的实际装配关系建立完整的属性结构,包括自制件、通用件、标准件等,构成元素包括零件以及与其相关联的属性。

2.4.2 细化库房管理

要提升材料成本核算的精度和准确性,主要注意以下几个方面:

(1)统一物料编码,根据物料类别层级对物料进行编码,并在源头控制物料重码、错误的产生,确保编码的唯一性、准确性。

(2)引入批次管理,全程跟踪物料流向。

(3)细化出库管理,提升直接成本占比。

2.4.3 深入MES应用

深入MES应用,提供准确生产实绩。为成本核算提供准确的生产实绩信息。

(1)准确的生产实绩获取。

(2)建立现场能耗采集系统。

(3)严控产品交接,确保信息流与实物流一致。

2.5 建立成本循环管理体系

建立目标成本,实现成本循环管理体系。目标成本的建立,应以企业自身的发展目标、行业竞争、利润空间为基础和前提,编制合理的成本标准,同时要充分利用成本核算归集的数据,建立事前有预算、事中有控制、事后有评价的循环管理体系,以目标成本为基准,控制实际成本的发生,并与实际成本进行对比分析,找到产品成本的可控点和止损点,从而促进设计、工艺及生产过程的改进和优化,促使企业发展进入良性循环。

3 精益成本核算信息化实例

我公司进行了大规模的信息化建设,先后实施了营销系统、采购系统、PDM系统、MES系统、外协系统、质量系统、财务系统、设备系统、人力资源系统等多个业务系统,基本贯穿了企业的整个生产经营过程。我公司已经实施精益成本核算信息化,建成了符合公司特点的成本核算系统,实现了制造厂、经营实体、公司层面的全面覆盖,以及营销、设计、生产、外协、采购等产品生命周期的全面贯通。

3.1 改变手工核算方式

原有手工核算模式下,由于业务数据的支撑不够,数据处理能力不高,成本核算比较粗犷,实施成本核算信息化,目标就是要打破限制条件和数据壁垒,对现有成本核算方式进行梳理规范和细化,通过一系列的梳理规范,建立标准的成本核算体系,提高直接成本的占比,减少间接费用的分摊,提升了成本核算水平,满足在信息化条件下的核算应用。

3.2 推进业务系统应用水平

在建设过程中,大力推进了各前端业务系统的深化应用,包括PDM、营销、采购、外包、库房、生产制造、财务、运输、能源、检测等系统,根据成本核算对数据的要求,规范业务前端数据输入的规范性和准确性,准确搭建了产品的BOM结构,为成本的归集卷结及结转打好基础,同时约束了产品的直接成本。通过一系列的深入应用,规范了前端的各种业务数据,为精益成本核算信息化提供了数据保障。

3.3 优化核算流程

在建设过程中,对手工核算流程进行了优化,从制造厂、经营实体和公司三个层面对核算流程进行了梳理和规范,确保了成本结转与实物流转的一致性,以及数据逻辑的严谨性。

3.3.1 制造厂成本核算与结转

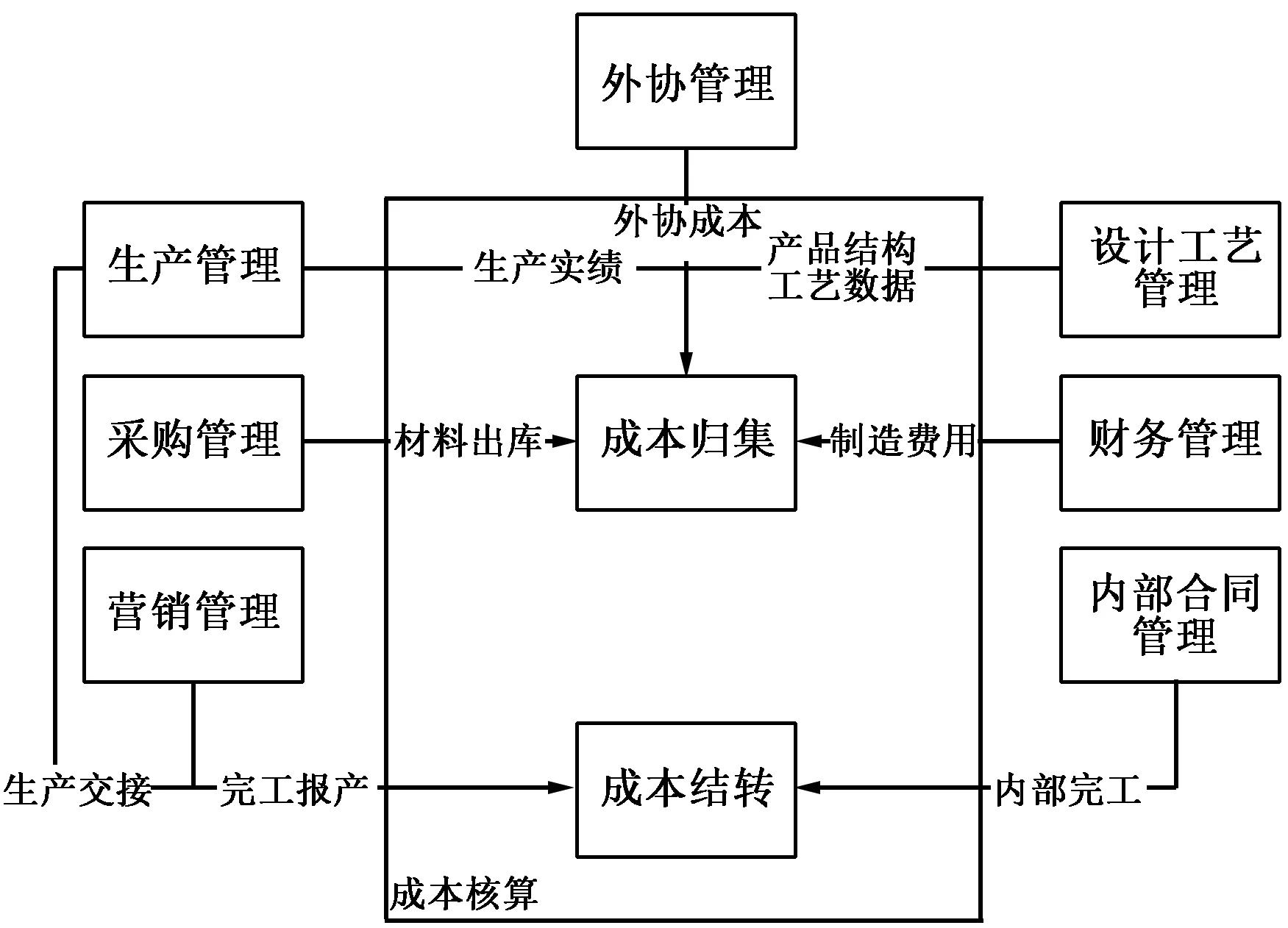

制造厂成本核算时,获取生产实绩、材料出库、外协暂估计发票、外车间转入、运输及检测等费用后,实现成本的归集与分摊,并以生产交接及完工报产为载体,实现成本转出,具体流程见图4。

图4 成本核算与结转流程Figure 4 Costs accounting and carry-over flow process

3.3.2 经营实体核算与结转

在下属制造厂完成核算后,经营实体获取各制造厂的配套及商品数据,并获取机关制造费用,进行分摊,以商品销售和配套销售为载体实现转出,并关账见图5。

图5 经营实体核算与结转流程Figure 5 Accounting and carry-over flow process of business entity

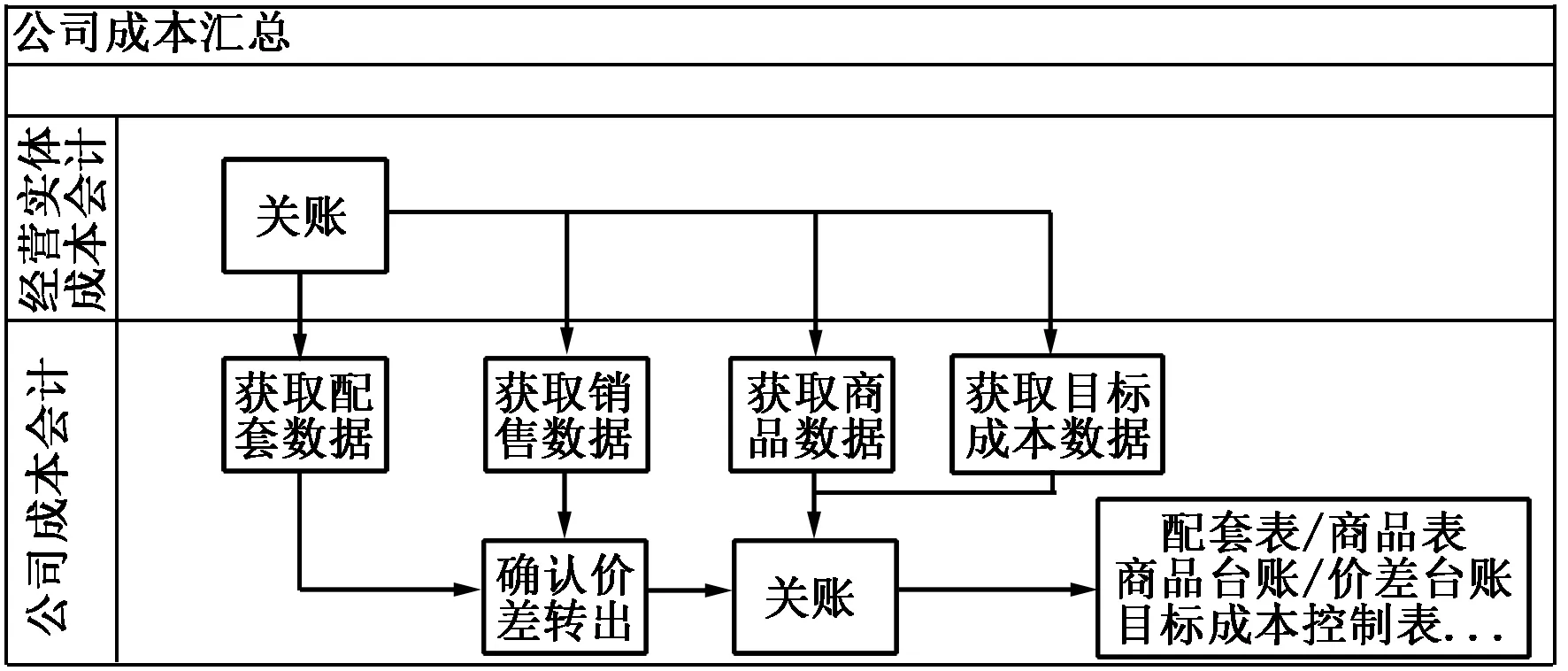

3.3.3 公司成本汇总

在所有经营实体关账后,公司层面获取所有经营实体的配套及商品销售数据,完成半成品价差匹配后,实现成本转出,并关账,公司当期成本核算完成,具体流程见图6。

图6 公司当期成本核算流程Figure 6 Current costs accounting flow process in a company

图7 精益成本核算系统功能Figure 7 Function of lean costs accounting system

3.4 核算模型设计

通过对复杂业务过程的分析,抽取建立以期间、成本核算点、成本对象、费用要素为核心的成本核算数据模型,灵活且具有可扩展性,能够适应不同制造单元成本核算的差异,同时支持平行结转和逐步结转不同的成本结转方式,实现对冷热加工不同生产方式的成本数据的归集,见图7。

3.4.1 成本核算模型

模型主要包括:基础设置、成本核算模型、业务数据、核算与结转、成本报表及成本分析、铸锻报价等功能模块。

在基础设置中对公司共用的成本核算数据进行管理和控制。对成本项目、费用要素等提供统一模板,确保各核算单位的成本项目和费用要素信息统一。同时提供了与各业务系统的接口,能够直接从各业务系统获取相关数据。

成本核算模型主要包括:定义核算主体的成本核算点、费用要素、核算参数等。针对费用要素建立归集和分配方法,对涉及到的各费用要素的分配原则进行设定。针对成本核算点建立归集和分配方法,对各核算点之间的分配原则进行设定。

3.4.2 业务数据模块

业务数据模块对成本核算需要的各类业务数据进行收集和管理。这些业务数据大部分从各业务系统集成获取,少量需要成本核算人员手工导入系统。

3.4.3 成本结转

成本结转通过交接单或内部合同进行主体间的成本结转。成本核算点归集和分配,由上到下,对成本核算点成本进行处理。成本对象归集,计算出成本对象的成本。

3.4.4 成本报表

成本报表和成本分析模块利用成本核算结果,系统自动生成各层级的成本报表,进行成本报表分析和成本还原。

3.5 集成架构设计

在集成方面,采用了WebService点对点的集成方式,建立了跨多个平台的集成架构,实现了多源异构数据的集成获取,如图8所示。

图8 集成架构图Figure 8 Integrated framework

(1)成本核算系统通过数据接口,与生产管理系统集成获取生产实绩信息、交接单和信息单。

(2)与采购系统集成获取原材料领用出库信息和材料减值信息。

(3)与外协系统集成获取外协暂估、外协发票等外协费用数据。

(4)与内部合同系统集成,获取内部合同价格和交接信息。

(5)与PDM系统集成获取产品结构组成、工艺信息、设计图质量信息等。

(6)与营销系统集成获取合同信息、完工报产信息、销售发票信息。

(7)与财务系统集成获取工资、折旧、制造费用等费用信息。

通过数据集成设计,获取材料成本、外部协作成本、内部协作成本、能源消耗、检测及运输等成本数据,实现了成本的归集与核算,并通过获取内部交接、完工报产、销售出库等信息,实现成本的内部结转与销售转出。

4 结论

根据重装行业的生产组织特点,分析了在重装企业实施成本核算信息化的难点,提出了重装行业成本核算信息化的理论方案,并通过在二重装备的成功实施,验证了理论的可行性。为重装行业实施成本核算信息化总结了切实可行的方案,进而提高企业的成本管理水平。