加快中国AMOLED产业发展的策略探讨

2019-08-08崔璐佳北京汇恒通资产管理有限公司

文/崔璐佳,北京汇恒通资产管理有限公司

1 LCD及AMOLED原理及性能对比

LCD(Liquid Crystal Display)发光原理是背光层,基于白色光线穿过彩色滤光器而产生不同的颜色,通过电流控制每个点的过光率借以控制像素颜色。AMOLED(Active-matrix Organic Light-Emi tting Diodes)是有源矩阵有机发光二极体面板,原理是通过驱动电路来驱动发光二极管,可最大程度的减少了控制线路的数量。

2 发展AMOLED产业的重要性

AMOLED性能优良。AMOLED较LCD自发光显示效果好,色彩饱和度更高,耗电程度更低;自发光由电源驱动,相应无延迟;屏幕构造简单,轻薄可弯曲。因此,随着技术突破,良品率不断提升,在未来手机领域,VR领域,智能手表领域,AMOLED取代TFT-LC D只是时间问题,AMOLED是理想显示器。

产品的终端应用市场范围广阔。目前其市场最广阔的应用领域为智能手机,AMOLED使得手机拥有更高的占屏比,屏下指纹解锁,以及更轻薄的体验。全球智能手机市场潜力巨大,中国手机市场份额逐渐提升,但绝大多数手机屏幕仍使用传统LCD液晶显示器。目前韩国厂商显示占据AMOLED市场供货量的90%,我国厂商目前还未实现稳定产量供货,且供货成本较高,

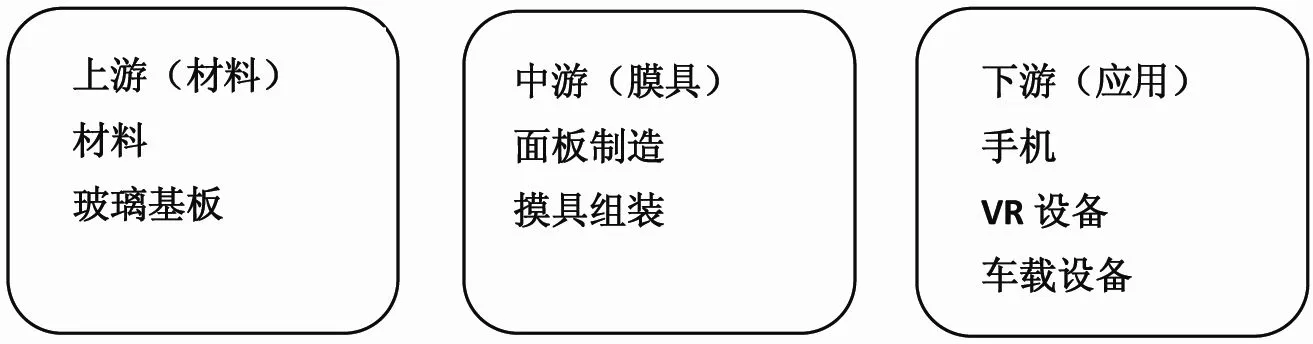

AMOLED产业可以促进经济发展。AMOLED是资金密集,劳动密集型产业。AMOLED产业链上游为设备厂商,中游为面板厂商,下游为智能手机,PC,VR等领域,产业链较长,可形成规模效应,带动地区就业,推动产业结构升级。面对如此庞大的市场,我国若总是受制约人,未掌握先进技术的话语权,将在国际竞争及自身发展中处于不利地位。

3 AMOLED产品厂商简介

AMOLED面板生产商主要集中在韩国。2018年,OLED行业市场中,三星电子在全球市场上的占有率高达96.5%,其次是LG,其市占率达到3.3%。三星在中小尺寸AMOLED技术目前仍领先业界,但我国正逐步与其缩小差距。LG致力于发展大尺寸电视面板,良品率已达80%。

中国柔性显示产业上游主要代表企业为生产膜具的同兴达,生产PI膜的时代新材,生产基板材料的鼎龙股份等。中游产业代表企业为为京东方,微信诺,柔宇科技等。国内在建的6代柔性屏生产线共计11条,主要为京东方4条生产线,维信诺2条生产线及其他几条生产线,掌握在柔宇科技,深天马等厂商中。京东方生产线产能为48千片/月,其柔性屏已经实现量产。维信诺为30千片/月,其柔性屏已经实现终端供货。下游产品代表企业为和辉光电,华为,小米等厂商。

4 AMOLED产业发展中存在的问题

我国AMOLED产业起步晚,竞争激烈。AMOLED产业上游设备等生产商掌握在国际一线厂商手中,AMOLED面板产品主要由韩国企业供应,但我国人口众多,消费市场巨大,导致供不应求的局面,缺乏核心技术,不能实现规模化生产,在行业中将会处于被动及不利地位。

我国企业难以完全转型。我国企业仍投身于液晶面板,LCD方兴未艾。LCD成本低,技术成熟,有着良好的营销渠道。目前,A MOLED难以和LCO竞争,多数企业也不愿转为生产AMOLED的厂商。京东方的全球液晶面板出货量位居国内首位,但它并未把重心放置AMOLED。维信诺PMOLED产品上连续4年出货量位居全球第一,自2018年才开始剥离PMOLED,全面转为AMOLED生产厂商。我国AMOLED的发展落后于世界整体趋势,虽然2019年初,中国主力手机品牌均推出多款使用AMOLED 面板的旗舰手机,如华为P20 Pro、小米8等,但AMOLED屏基本上仍由三星供应。

AMOLED成本高,技术难题待克服。中小尺寸AMOLED在分辨率及成本方面没有优势,大尺寸AMOLED难以量产。基板尺寸、分辨率有机发光材料利用率和生产良率都是需克服的难题。RGB模式及白光+彩色滤光片的两种成膜方式都各有缺点,大尺寸高效率成膜方式需继续探索。AMOLED生产线其核心设备是蒸镀设备(通过真空蒸镀的方式将OLED发光材料附着在玻璃基板上),国内具备稳定供应能力的设备厂商极少。京东方AMOLED良品率仅为60%,国内厂商工艺路线、生产设备都还在摸索阶段。

5 加快AMOLED产业发展的策略探析

加快技术创新,布局相关产业专利。整个行业需提高国产化,提高产品生产良率,打破阻隔膜等关键材料及蒸镀设备、激光设备等生产设备受制于人的局面。提高中小屏面板在国际市场上的出货率,解决大尺寸面板的生产技术问题。积极布局核心专利的研发与申请。

培养新的消费热点,引领消费升级。结合5G,智能家居,人机互动等新概念,需尽快形成新的应用领域,引领消费升级,培养消费者习惯。目前柔性屏对于普通消费者仍然是概念性的产品,加强应用产品外观设计及UI设计,尽早实现量产,降低成本,才能提高用户体验,进入大众消费市场。其中柔宇科技利用超薄柔性屏与国际奢侈品LV合作及柔性电子+智能交通等值得借鉴,未来可形成“柔性屏+”概念。

整合产业链,促进企业协作,集中投资主体及投资区域。AMO LED产业链较长,大型企业应积极收购或持股产业链上中小型企业,积极发掘类似华为,小米,oppo等终端企业,并开展深度合作。目前我国OLED生产企业有LCD转型的公司及AMOLED生产商,AM OLED厂商缺乏背板技术生产经验,传统LCD厂商缺乏AMOLED生产经验,由此,我国龙头企业应通力合作,消除壁垒,整合TFT-LCD厂商、传统OLED厂商及投资机构的资源。由于AMOLED产业链前期投入。

鼓励企业增加研发投入资金,政府收购或者引入战略投资者。AMOLED生产线需要大量资金投入。京东方及维信诺等厂商多次在资本市场募资,京东方1999年在B股上市,2001年在深交所增发A股,多次定增扩产,增发金额达700亿,京东方在研发投入上更是不计成本。维信诺于2018年3月6日上市,引入华夏幸福作为战略投资人,募资金额达150亿。南昌市政府拟收购欧菲光子公司以便解决其资金链断裂的问题。若无政府资金及社会资金支持,京东方及维信诺等企业难以维系。

重视行业人才的培养。与高校开展深度合作包括但不限于聘请学校教授为企业员工培训,通过校园招聘吸纳高素质人才等。聘请经验丰富的中外技术专家,研发人员以及运营人才,通过有竞争力的薪酬体系和有效的激励措施,增强对行业人才的吸引力,推动行业发展。

继续出台相关政策给与支持。地方政府可给与企业补贴,加大产业园区的建设力度,给与行业税收优惠政策。出台相关政策促进产业发展。昆山,四川,上海等城市都纷纷给与企业补贴或优惠政策,积极推动企业在当地落户。

6 结语

科学技术是第一生产力并带来社会进步,中国自加入全球产业链以来,以低附加值的生产要素为交换取得了瞩目的进步,但随着人口红利福利消失,目前更迫切需要产业升级。显示行业一直处于全球化竞争中,机遇与挑战并存。随着5G的临近,AMOLED迎来了新的发展方向。面对消费升级带来的巨大需求,国内面板产业市场占有率低,成本高,良品率低。更加需要结合市场优势及我国资本优势;政府政策引导,资金补助,企业加大科研投入,重视人才培养,发掘应用领域,才能更好的引领AMOLED产业发展,突破行业技术壁垒,谋求社会进步与人民福址。