医疗设备成本效益分析在设备管理中的应用

2019-08-05袁启坤

袁启坤

中山市博爱医院 (广东中山 528400)

近年来,医疗设备在各级医院临床治疗中的使用越来越多,在改善医疗条件的同时,增强了医院的综合实力。当前,如何规范医疗设备的引进与配置,促进医疗设备使用率的提升,达到医疗设备管理效益的最大化是我们必须考虑的重要问题,而医疗设备成本效益分析对解决这些问题具有重要意义。现以CT设备为例,对医院医疗设备的成本效益进行分析。

1 医疗设备成本效益分析的作用

1.1 促进医疗改革

当前,国家物价管理部门决定着各级公立医院的诊疗项目定价及收费标准。而价格的制定依据则来源于各级公立医院上报的相关成本效益分析数据[1]。通过医疗设备成本效益分析,能够对医院各诊疗项目的价格高低有一个直观的了解,进一步为国家相关部门调整诊疗价格与医保补偿提供依据,最终促进国家医疗改革的顺利施行[2]。此外,通过医疗设备成本效益分析,能够为患者提供更加全面、优质的就医条件与医疗服务,最大限度促进医院经营的良性发展。

1.2 有益于医院管理决策的制定

医疗设备在医院运营中占据重要地位。通过成本效益分析,可实现对医疗设备投资效果的有效检验,并对临床实践结果进行总结,这些数据将对医院管理层的投资决策产生重要影响。医疗设备成本效益分析直接影响医疗设备管理方法的制定与实施,对实现医疗设备的科学管理具有重要意义。

1.3 规范科室管理

成本效益分析需要医院财务科、设备管理科等协作完成。通过成本效益分析,医疗设备各使用科室可直接得到数据反馈,从而掌握医疗设备的使用效果,并以此决定医疗设备的引进及修护,对实现医院社会效益具有促进意义[3-4]。此外,成本效益分析还有助于医院加大设备管理力度,节省医疗设备开支,提升医院经济效益。

2 医疗设备成本效益分析的方法

成本效益分析是一种通过分析对比项目成本与经营效益来考核项目最大收益的经济决策方法,主要用于国家各机构的计划决策、投资决策中,旨在以最低的成本获取最高的效益[5]。成本效益分析的常用方法有3种。

2.1 投资回收期法

该方法是根据收回项目投资成本所需的时间长短进行评估分析的一种经济效益分析方法。计算公式:投资回收期=设备投资额/设备年净利润。设备经济效益与投资回收期成反比,即回收期净值越小,效益越高。

2.2 投资收益率法

该方法主要是分析医疗设备年净利润与投资成本之比。计算公式:投资收益率=[(设备年收入-设备年支出)/设备投资总额]×100%。其中,设备年收入主要来源于检查费用、药品收入等,设备年支出多用于维修保养、成本折旧以及消耗的水电费用等方面。投资收益率与经济效益成正比,若投资收益率低于0,则直接归为差级项目。

2.3 保本业务量法

该方法主要基于量本利原理对比分析设备实际业务量和保本业务量,最终对设备经济效益进行评估分析。计算公式:保本业务量×平均收费标准=设备固定支出+保本业务量×设备变动支出。设备实际业务量超出保本业务量的数目越大,说明该设备经济效益越高。

3 医疗设备成本效益分析的实施策略

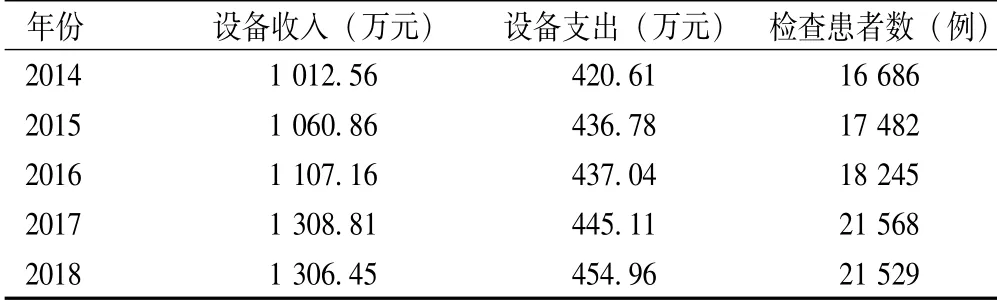

根据上述方法,以CT设备为例,对医院医疗设备的成本效益进行分析。设备原价1 983万元,近5年内共检查患者95 510例,平均年检19 102例,设备收入及支出数据见表1。

表1 2014—2018年CT设备收入及支出情况

3.1 投资回收期法的应用

采用投资回收期法的计算公式对该设备的成本效益进行评估,该设备年净利润为设备年经营收入减去相关支出费用所得净值。相关数据如下:2014年,1 983万元/(1 012.56-420.61)万元≈3.35;2015年,1 983万元/(1 060.86-436.78)万元≈3.18;2016年,1 983万元/(1 107.16-437.04)万元≈2.96;2017年,1 983万元/(1 308.81-445.11)万元≈2.32;2018年,1 983万元/(1 306.45-454.96)万元≈2.33。

上述数据分析显示,3年基本收回成本。自2015年起,该医疗设备的经营效益逐年增高,即使每年设备支出数额不断增加,但效益仍稳步上升。

3.2 投资收益率法的应用

采用投资收益率法的计算公式对该设备的成本效益进行评估,相关数据如下:2014年投资收益率=[(1 012.56-420.61)万元/1 983万元]×100%=29.85%;2015年投资收益率=[(1 060.86-436.78)万元/1 983万元]×100%=31.47%;2016年投资收益率=[(1 107.16-437.04)万元/1 983万元]×100%=33.79%;2017年投资收益率=[(1 308.81-445.11)万 元/1 983万 元]×100%=43.56%;2018年投资收益率=[(1 306.45-454.96)万元/1 983万元]×100%=42.94%。

由上述数据可知,该设备自2014年起收益率逐年提高,2016—2017年投资收益率波动不大,说明该设备经营效益越来越好,收支结构合理,具有较好的经济效益。

3.3 保本业务量法的应用

3.3.1 固定支出

数据整理显示,5年内我院人员流动与工资支出变化幅度较小,员工总支出413万元,年平均支出82.6万元。根据固定资产直线折旧法评估所得设备折旧费用为198.3万元。该设备固定支出=82.6万元+198.3万元=280.9万元。

3.3.2 变动支出

该设备变动支出主要包括设备维修维护费、房屋水电、相关材料及公用费用等。数据整理显示,5年变动支出共计790万元,年平均变动支出158万元。

3.3.3 保本业务量

5年内共检查患者95 510例,该设备共创收入57 958 496万元,计算可知该设备平均收费标准为57 958 496/95 510≈606.83元/人次。

根据保本业务量分析法的计算公式,设保本业务量收入为Y万,保本业务量为X例,具体如下:Y=X×平均收费标准=设备固定支出+X×设备变动支出;Y=X×606.83元=39.6万元+X×82.71元。计算显示,X≈4 785例,Y≈290万元。

分析可知,当该设备年检查患者人数达到4 787例时,才可获取保本业务收入290万元。通过对近5年我院检查患者人数的分析,发现该设备每年检查患者19 102例,远远超过保本业务量所要求的患者人数。因此,可认为该设备取得了非常好的经济效益。

4 结论

本研究通过投资回收期法、投资收益率法、保本业务量法3种成本效益分析方法对医院医疗设备的效益进行分析和预估,均可计算出该设备的经济效益成果,对医疗设备投资与固定资产管理具有重要指导作用。