推动西安金融服务业发展的政策选择与体制保障研究

2019-07-31李姚

李姚

摘要:丝绸之路经济带的建设为西安金融服务业的发展有着不可小觑的促进作用。做好对金融服务业发展的政策选择和体制保障工作,推动西安金融服务业的发展,已经成为西部经济快速发展的必然要求。文章对西安金融服务业现有问题进行理论探讨,发现行业发展的政策实施及体制改革中存在的弊端,为进一步发展西安金融服务业的政策选择实施和体制措施提供参考。

关键词:西部金融服务业 政策体制

一、引言

近年来,西安金融服务业获得了长足发展,产业规模不断扩大,布局日趋合理,结构逐步优化。但与东部沿海城市相比差距较大,需对现有资源进行优化配置,引导金融资源流人更多的社会牛产领域,推动地区产业升级,从而实现经济的全面协调发展。目前西部金融服务业的问题主要表现为:一是金融服务业在CDP中的比重低,拉动作用低;二是服务业内部布局亟需优化;三是金融服务业总体竞争力较弱。为防止这些问题的出现,需要确立以政府为推于,以市场为主导的发展路径,建设开放的金融市场。因此,本文通过对西安金融服务业政策选择与体制保障方面的研究分析,提出建议,推动西安金融服务业的发展。

二,西安金融服务业的现有问题探究

(一)中央政府与地方政府间的政策失灵

中央政府在制定政策时,是以多数利益主体为出发点,进行全面控制与调节。作为地方金融管理机构,是以多层次,多方位的从本区域经济发展的发展考虑问题,很少顾及到国家和其他区域的需要。因而出现国家调控政策效果降低,导致政策失灵,增加中央政府宏观调控和维护金融稳定的运行成本。

此外,地方政府为达到经济运行规划目标,实现CDP的高速增长,与其他地区政府进行利益间竞争,地方政府过多的对微观主体行业的十预,打乱银行根据市场需求所定制的资金信贷配置方式。对丁银行业自身来说,改变了资产信贷比的配置,同时在上级的压力下,很可能造成不良资产提升,风险难以控制。对于证券业,政府为达到经济目标,对上市公司的申请审批松懈,造成了潜在风险的存在。信托业中,长安信托公司都是由西安政府控股,浓厚的政府背景使得信托投资公司逐渐成为政府经济的依靠,而信托公司也在较大程度上依赖地方政府。

(二)地方金融管理机构政策实施执行效率低

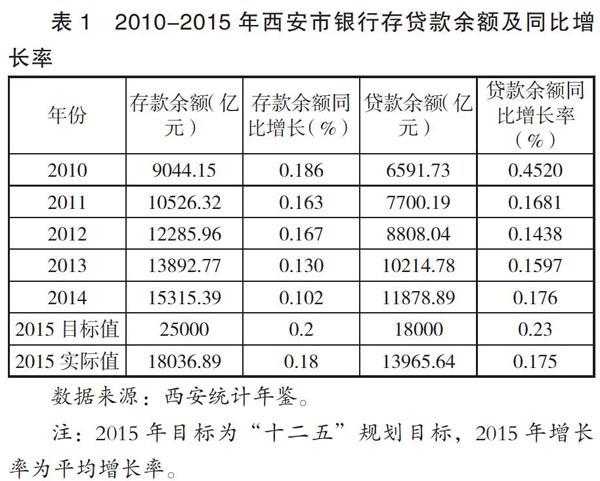

通常来看,地方金融机构发布的政策在实施的执行效率上比中央政府的低,强制性较弱。表l为西安市“十二五”金融业发展规划与前4年数据进行纵向对比。规划目标与实际数据相比,相差较大。

注:2015年目标为“十二五”规划目标,2015年增长率为平均增长率。

根据表l可以看出:到2015年,很难达到“十二五”规划中存款余额目标及贷款余额目标。根据前五年增长率可以得到,该期间存款余额平均增长率和贷款余额平均增长率难以达到规划日标。这些问题与发布的政策和体制有关,更与地方金融机构实施政策的执行力强度有很大程度的关系。

从资本市场来看,西安“十二五”金融业规划中要求在2015年,争取拥有上市公司达到40家左右,融资规模达800亿元,争取建立西部开发产业投资基金,争取设立西部能源期货交易所。截至2014年末,西安市上市公司为3l家,融资规模为669亿元。显然,证券业在近五年中的发展并没有达到既定的日标。

从保险市场来看,西安“十二五”金融业规划中要求在五年内,保费收入年均增长25%左右,保费收入达到400亿左右,保险深度达到6%以上。根据表2可以得到,西安市保险业并没有按照規划进行发展,平均深度都在0.5以下,且偏差较大。

通过对西安信贷市场,证券市场,保险市场“十二五”规划要求与现状的比较,可以得到,西安地方政府对西安金融服务行业的政策执行力不足,政策实施收效不佳。

(三)金融管理机构对金融服务业政策的不均衡

我国对金融业对应的银保监会,证监会均下设到省级。还有相应的自律组织,中国银行业协会,保险业协会,证券业协会,这些主要针对大型金融机构的监管和宏观货币政策的实行。对丁地方金融的发展,就难以进行全面的管理与监督。西安市政府设置市金融办,贯彻有关金融T作的法律法规及政策实施,负责上市公司的发展,组织并协调各机构做好风险防范的工作。 对丁银行业、证券业、保险业、信托业,其管理机构体系已经在逐步的进行完善,能够有效的进行政策实施和体制改革。但其他的金融机构由西安市金融办直接监管,随着金融服务业的不断发展,对金融办的要求也越来越高。市金融办公室需要承担各类金融交易类活动,维护区域金融秩序,防范风险。市金融办的职能复杂性和其自身力量的薄弱,使得不能充分有效的对地方其他金融机构做出调整政策已经改革方案。

三,完善西安金融服务业发展的政策选择与体制保障的对策

(一)规范中央、地方政府行为,促进金融服务业健康发展

中央政府在进行宏观全面指导时,应结合各区域实际经济情况制定相应的发展规划,进行差异化政策实施,各金融管理机构之间需要相互协调,做好扶持发展,配合协调和信息交流的T作,积极响应中央做出的政策。地方政府应明确职权范围,市场经济需耍政府的调控与干预,但是政府干预的目的是克服市场失灵。

(二)建立地方政府金融服务业政策引导机制,提高政策执行效率

政策引导机制即政策的引导南政府牵头,通过制定合理政策目标并通过政策的细节条例吸引各个金融机构的注意,政策的制定者期望制定有利的政策促进行业的不断发展,政策实施初期,政府积极引领企业执行政策措施,当政策实施进入稳定阶段时,政策实施对企业发展带来良性发展时,政府不再引导企业执行,此时,政府只需做好监督管理T作。

(三)加快其他金融机构的体制建设,实现金融服务业的全面均衡发展

西安市应具有完善的金融体系,加快推动并设立一批小额贷款公司,融资担保租赁公司。因此本文对这三类公司进行政策体制改善对策分析。

1.促进小额贷款公司的发展政策体制的对策研究。根据规定,小额贷款公司设立审批权和监管权属丁省级人民政府、银监会、人民银行和公安部门。由于小额贷款的监管主体多,面对多头管理往往疲丁应付。对于小额贷款公司的监管,采用非审慎监管机制,税收惠免,白建风险预警体系。

2.促进融资担保公司发展政策体制的对策研究。融资担保公司主要面向中小企业,在满足中小企业的同时促进自身的不断发展。政府引导银行与中小企业诚信经营,对丁融资担保业务给予支持与鼓励,为担保行业搭建一个协调发展的平台,做好审查工作,担保公司建立风险准备金补偿机制,规范各项业务操作,依法经营,抵御风险。

3.促进融资租赁公司的发展的对策体制的对策研究。地方政府应大力鼓励本地租赁公司的发展,给予政策性优惠。对丁业绩良好的公司,放宽对租赁机构吸收资金的限制,鼓励其开拓市场,扩展业务,形成均衡发展的业务格局。

参考文献:

[1]宗良商业银行对利率市场化改革的适应性[J]中国金融,2011,(8)

[2]史雪琦,赵建军商业银行对利率市场化改革的适应性[J]西部金融,2011,(12):49-50

[3]王钢多措并举促进民间融资的阳光化与规范化[J]西部金融,2014,(3):29-31