境外所得抵免的确认及计算

2019-07-30张倩王丽君

张倩 王丽君

“一带一路”的建设给企业带来了巨大的市场机遇。同时,这些“走出去”的企业也面临着许多的风险。国际双重征税风险是不可回避的主要涉税风险之一。如何规避涉税风险无疑是“走出去”的企业乃至税收征管、中介机构研究的重要课题。时下又正是企业所得税汇算清缴的关键时节,本文拟从境外所得额、应抵免税额的如何确认及相关计算等几个方面,为“走出去”的企业提供一个新思路,以减少税负,节约成本,增加企业可持续发展的能力。

一、境外所得抵免的基本项目

“一带一路”的居民企业来源于中国境外的应税所得及非居民企业在中国境内设立机构、场所,取得发生在中国境外但与该机构、场所有实际联系的应税所得,已在境外缴纳的所得税税额,可以从其当期应纳税额中抵免。抵免限额为该项所得依照我国所得税法规确定的应纳税额。对于超过抵免限额的部分,还可以在以后5个年度内用每年抵免限额抵免当年应抵税额后的余额进行抵补。其基本项目包括:

1.境内所得的应纳税所得额和分国(地区)别的境外所得的应纳税所得额。

2.分国(地区)别的可抵免境外所得税税额。

3.分国(地区)别的境外所得税的抵免限额。

从2017年7月1日起,企业可以选择按国(地区)别分别计算即“分国(地区)不分项”或者不按国(地区)别汇总计算,即“不分国(地区)不分项”其来源于境外的应纳税所得额,并按照有关规定分别计算其可抵免境外所得税税额和抵免限额。

二、境外应纳税所得额及可抵免境外所得税额的确认

“走出去”的企业境外应纳税所得额及可予抵免境外所得税额的确认是关键所在。

(一)境外应纳税所得额的确认

1.“走出去”的居民企业。在境外投资设立不具有独立纳税地位的分支机构,其来源于境外的所得,以境外收入总额扣除与取得境外收入有关的各项合理支出后的余额为应纳税所得额。

上述各项境外所得,无论是否汇回中国境内,均应计入该企业所属纳税年度的境外应纳税所得额。

这里的收入、支出是按照我国企业所得税法及实施条例的有关规定确定。

除此之外,如果“走出去”的居民企业有来源于境外的股息、红利等权益性投资收益,以及利息、租金、特许权使用费、转让财产等收入的,也可以扣除各项合理支出后的余额为应纳税所得额。

需要说明的是:来源于境外的股息、红利等权益性投资收益,应按被投资方做出利润分配决定的日期确认收入实现;来源于境外的利息、租金、特许权使用费、转让财产等收入,应按有关合同约定应付交易对价款的日期确认收入实现。

2.“走出去”的非居民企业。其在境内设立机构、场所的,应就其发生在境外但与境内所设机构、场所有实际联系的各项应税所得,也可以扣除相关支出后计算相应的应纳税所得额。

3.对于上述两类企业如果存在为取得境内、外所得而在境内、境外发生的共同支出,其与取得境外应税所得有关的、合理的部分,可以在境内、境外(分国或地区)应税所得之间,按照合理比例进行分摊后扣除。

4.无论是居民企业还是非居民企业在汇总计算境外应纳税所得额时,在境外同一国家或地区设立不具有独立纳税地位的分支机构,按照企业所得税法及实施条例的有关规定计算的亏损,不得抵减其境内或他国的应纳税所得额,但可以用同一国家或地区的其他项目或以后年度的所得按规定弥补。

(二)可抵免境外所得税税额的确认

可抵免境外所得税税额指的是“走出去”的企业来源于中国境外的所得依照中国境外税收法律以及相关规定应当缴纳并已实际缴纳的企业所得税性质的税额。在确认时注意两类不应作为可抵免境外所得税税额的情形:

1.按照境外所得税法律及相关规定属于错缴或错征的境外所得税税款;按照国际税收协定规定不应征收的境外所得税税款;因少缴或迟缴境外所得税而追加的利息、滞纳金或罚款;境外所得税纳人或者其利害关系人从境外征税主体得到实际返还或补偿的境外所得税税款。

2.按照我国企业所得税法及其实施条例规定,已经免征我国企业所得税的境外所得负担的境外所得税税款;按照我国规定已经从企业境外应纳税所得额中扣除的境外所得税税款。

三、境外所得抵免的计算

1.境外所得税直接抵免的计算。某国所得税抵免限额=中国境内、境外所得依照企业所得税法及实施条例的规定计算的应纳税总额×来源于某国的应纳税所得额÷中国境内、境外应纳税所得总额

在计算时除另有规定外,企业所得税的税率为25%。

如果企业计算的当期境内、境外应纳税所得总额小于零的,应以零计算当期境内、境外应纳税所得总额,其当期境外所得税的抵免限额也为零。

在计算实际应抵免的境外已缴纳和间接负担的所得税税额时,企业在境外一国或地区当年缴纳和间接负担的符合规定的所得税税额低于所计算的该国或地区抵免限额的,应以该项税额作为境外所得税抵免额从企业应纳税总额中据实抵免;超过抵免限额的,当年应以抵免限额作为境外所得税抵免额进行抵免,超过抵免限额的余额允许从次年起在连续五个纳税年度内,在每年度抵免限额抵免当年应抵税额后的余额内进行抵补。

[案例1]某国一投资企业在中国境内设立一家分公司,该投资企业2018年以在中国筹集的资金投资给N国某一企业,取得投资收益200万元,假设N国针对投资收益的预提所得税税率为20%,则中国对该分公司来自N国的投资收益有无征税权。若当年该公司除来自N国投资收益,实现应纳税所得额2000万元,适用税率为25%,则该公司当年应在中国缴纳的企业所得税是:

该分公司来自N国的应纳税所得额=200÷(1-20%)=250(万元)

该笔投资收益在N国缴纳的预提所得税=250×20%=50(万元)

抵免限额=250×25%=62.5(万元)> 50万元

因此,允许抵免的税额为50万元

该公司2018年度在中国应缴纳的所得税=(2000+250)×25%-50=512.5(万元)

2.居民企业境外所得税间接抵免的计算。企业从其直接或者间接控股的外国企业分得的来源于中国境外的股息、红利等权益性投资收益,外国企业在境外实际缴纳的所得税税额中属于该项所得负担的部分,可以作为该企业的可抵免境外所得税税额,在法定的抵免限额内抵免。

在按照企业所得税法规定用境外所得间接负担的税额进行税收抵免时,其取得的境外投资收益实际间接负担的税额,是指根据直接或者间接持股方式合计持股20%(包含20%)以上的规定层级的外国企业股份,由此应分得的股息、红利等权益性投资收益中,从最低层外国企业起逐层计算的属于由上一层企业负担的税额,其计算公式如下:

本层企业所纳税额属于由上一层企业负担的税额=(本层企业就利润和投资收益所实际缴纳的税额+符合财税[2009]125号规定的本层企业间接负担的税额)×本层企业向上一层分配的股息、红利÷本层企业所得税后利润额

[案例2]中国某建筑公司W企业拥有设立在“一带一路”甲国的Z企业70%具有表决权的资本,2018年W企业境内确认的应纳税所得额10000万元,收到Z企业分回股息900万元,W企业适用的所得税税率为25%,Z企业实现应纳税所得额5000万元,适用20%的比例税率,甲国规定的股息预提所得税税率为10%,假定Z企业按适用税率在甲国已经实际缴纳了企业所得税,且W企业当年也无减免税和投资抵免,则W企业2018年应在境内缴纳的企业所得税为:

Z企业应支付给W企业的股息=900÷(1-10%)=1 000(万元)

Z企业针对W企业股息代缴预提税=1000×10%=100(万元)

Z企业当年实现的税后利润=5000×(1-20%)=4000(万元)

Z企业支付给W企业的股息所承担的所得税税额=5000×20%×1000÷4000=250(万元)

Z企业支付给W企业的股息还原后的应税所得额=1000+250=1250(万元)

W企业收到Z企业分回股息已在甲国纳税=250+100=350(万元)

抵免限额=1250×25%=312.5(万元)< 350万元

因此,允许抵免税额为312.5万元。

W企业当年应在中国缴纳企业所得税=(10000+1250)×25%-312.5=2500(万元)

3.简易办法计算抵免。采用简易办法须遵循“分国不分项”原则,适用简易办法计算抵免的两种情况:

(1)定率12.5%—取得真实发生的凭证或证明,但无法准确确认,且直接缴纳及间接负担的税额在所得来源国或地区的实际有效税率高于12.5%。

(2)名单—列出法定税率明显高于我国的境外所得来源国(地区)名单,按我国规定税率计算抵免限额。目前“一带一路”涉及到的国家税率明显高于我国的有:巴基斯坦、科威特、孟家拉国、叙利亚、约旦、老挝。

4.抵免限额的计算。简化的境外所得税税款抵免限额计算公式:抵免限额=来源于某国(地区)的应纳税所得额(税前)×我国税率。公式中的税率,一般为法定税率25%。但被认定的高新技术企业,其来源于境外的所得可以享受高新技术企业所得税优惠政策,来源于境外所得可以按照15%的优惠税率缴纳企业所得税,在计算境外抵免限额时,可按照15%的优惠税率计算境内外应纳税总额。

[案例3]中国某国际工程公司在巴基斯坦设有全资子公司,2018年公司在我国境内取得应纳税所得6000万元,在巴基斯坦国子公司取得所得1000万元,子公司适用30%税率,但因处在巴基斯坦税收减半优惠期而向该国政府实际缴纳所得税150万元,我国所得税税率为25%,按照限额饶让抵免法,该公司2018年应纳所得税为:

抵免限额=1000×25%=250(万元)

境外优惠饶让视同纳税=1000×30%=300(万元)

250万元<视同实纳300万元,可抵免250万元

应纳所得税额=(1000+6000)×25%-250=1500(万元)

4.境内、外所得之间的亏损弥补。企业按照税法的有关规定计算的当期境内、境外应纳税所得总额小于零的,应以零计算当期境内、境外应纳税所得总额,其当期境外所得税的抵免限额也为零。若企业境内所得为亏损,境外所得为盈利,且企业已使用同期境外盈利全部或部分弥补了境内亏损,则境内已用境外盈利弥补的亏损不得再用以后年度境内盈利重复弥补。由此,在计算境外所得抵免限额时,形成当期境内、外应纳税所得总额小于零的,应以零计算当期境内、外应纳税所得总额,其当期境外所得税的抵免限额也为零。

上述境外盈利在境外已纳的可予抵免但未能抵免的税额可以在以后5个纳税年度内进行结转抵免。如果企业境内为亏损,境外盈利分别来自多个国家,则弥补境内亏损时,企业可以自行选择弥补境内亏损的境外所得来源国家(地区)顺序。

四、境外所得税抵免的其他相关问题

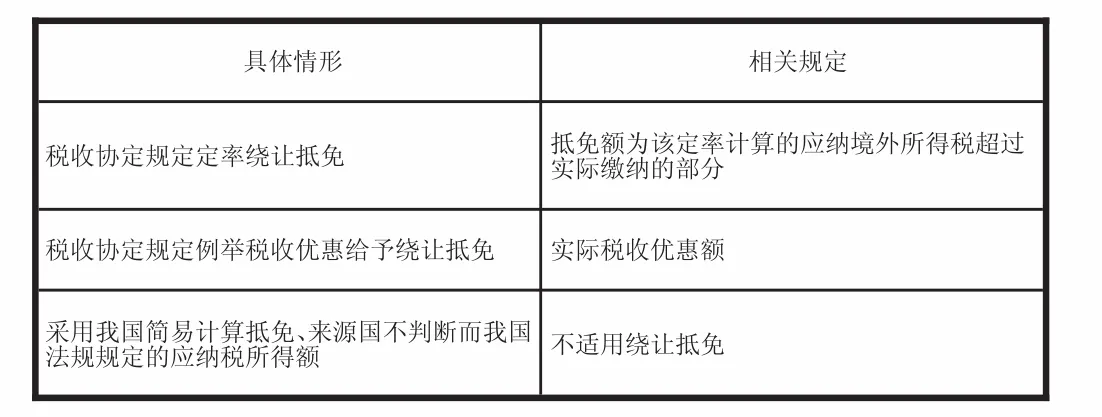

1.税收绕让抵免的区分。税收绕让抵免额的确定应区分以下情形:

具体情形相关规定税收协定规定定率绕让抵免抵免额为该定率计算的应纳境外所得税超过实际缴纳的部分税收协定规定例举税收优惠给予绕让抵免实际税收优惠额采用我国简易计算抵免、来源国不判断而我国法规规定的应纳税所得额不适用绕让抵免

2.企业抵免境外所得税额后,实际应纳所得税额的计算。实际应纳所得税额=应纳税额+境外所得应纳所得税额-境外所得抵免所得税额

3.境内外纳税年度不一致的问题。企业在境外投资设立不具有独立纳税地位的分支机构,其计算生产、经营所得的纳税年度与我国规定的纳税年度不一致的,与我国纳税年度当年度相对应的境外纳税年度,应为在我国有关纳税年度中任何一日结束的境外纳税年度。

企业取得上述以外的境外所得实际缴纳或间接负担的境外所得税,应在该项境外所得实现日所在的我国对应纳税年度的应纳税额中计算抵免。

4.外币换算。对于“走出去”的企业,凡是以人民币为记账本位币的,按境外所得记账时人民币汇率进行换算;以人民币以外的其他货币为记账本位币的,统一按照实现该项境外所得对应的我国纳税年度12月31日的人民币汇率中间价进行换算。