基金分红迎合了机构投资者的避税需求吗?

2019-07-30胡振飞陈娴陈欣

胡振飞 陈娴 陈欣

(1.云南大学会计学院,云南 昆明 650500;2.Aarhus University, DenmarkAarhus 8200;3.上海交通大学上海高级金融学院,上海 200030)

引言

公募基金作为受公众监督的投资公司,也会像上市公司一样向持有人分红。然而,基金的分红政策在很多方面不同于上市公司的股利政策,如红利来源、分配规则和监管规则等。因此,与大量研究上市公司股利政策的文献相比,基金分红政策没有得到学术界的足够重视。基金分红一般具备的条件是:当年收益弥补以前年度亏损后方可进行分配;收益分配后,单位净值不能低于面值;投资当期出现净亏损则不能进行分配。这说明基金公司虽然受到多方面的要求和监管,但其分红政策仍然具有一定自主性。因此,基金仍然可以有多种分红政策,即何时分配、分配多少等。

根据Wind数据库的统计,从2010年1月1日~2017年12月31日间,我国基金公司共有7030次不同程度的分红,分红导致基金净值的降低,只是将资产从左口袋转移到右口袋,并没有使投资者的资本有额外增值,而且,基金分红对基金公司来说是有成本的。例如,若市场行情较好时,基金净值正处于稳步增长阶段,过多过频的分红会干扰投资的节奏,毕竟分红需要将投资标的变现为现金,过早地将资产变现将会丧失应有的投资机会,不利于投资者利益的最大化。而且,基金支付股息时需要支付成本(如交易成本)。因此,区别于再投资,基金分红可能产生较高的机会成本或交易成本,最终由投资者支付。对基金公司而言,分红导致基金净值的减少,从而损失基金管理费,那为什么基金选择分红?一个合理的解释是,基金分红可以吸引资金净流入,基金公司通过设定分红政策来增加收入。

一直以来,我国公募基金的主要持有者是个人投资者,这与公募基金发展的社会定位相符。但近些年,机构投资者有大量持有的趋势。据Wind数据库统计,截止2017年12月31日,基金市值为114351.09亿元,其中机构投资者占比49.56%,个人投资者占比50.04%,但剔除风险较低的货币基金后,机构占比61.04%,个人占比38.96%,机构投投资者持股比例远超个人投资者。特别是在债券基金中,机构持有比例为91.33%,机构投资者几乎全部持有债券基金。自2007年12月31日~2017年12月31日的十年中,剔除货币基金后,个人投资者持有的基金市值从27725.62亿减少到18583.32亿元,减少了9142亿元,接近一万亿元。机构持有的基金市值占比从13.47%上升到61.04%,成为公募基金的主要持有人。我国基金分红适用的税收规则与美国等具有较大差异,在分红所得方面,2002年《财政部国家税务总局关于开放式证券投资基金有关税收问题的通知》规定,“对机构投资者从基金分配中取得的收入,暂不征收企业所得税;对企业投资者申购和赎回基金单位取得的差价收入,应并入企业的应纳税所得额,征收企业所得税”。因此,企业或机构购买基金后的红利所得免征所得税,可能是机构比重上升的重要推动力量,本研究尝试从机构投资者的税收偏好角度,探寻基金分红的动机。仅就机构投资者避税预期而言,不同于股票型基金与混合型基金,债券型基金主要以国债、金融债等固定收益为主要投资标的,其净值较为稳定,机构投资者投入的资本并不会有很大波动,而且没有投资股权类基金管理复杂,所以申购与赎回费用较低,更适合考察上述动机导致的经济后果。

本文可能的边际贡献主要在于:第一,国外关于上市公司分红理论研究较多,如信号理论(Miller和Rock,1985)[21],迎合理论(Baker和Wurgler,2004)[3],但鲜有涉及基金分红,而关于基金分红与投资者税收之间的关系,多以经验证据为主(Thaler和Shefrin, 1981; Scholz, 1992;Graham和Kumar, 2006; Becker等., 2011)[30][25][15][6]。本文从机构投资者的税收偏好导致的分红需求压力出发,构建了机构投资者分红需求压力与基金分红及基金规模的理论分析框架。第二,就国内关于基金分红的动机而言,不同于李科和陆蓉(2011)[31]和左大勇和陆蓉(2013)[35]对基金分红的营销策略动机和投资者不同理性程度的角度,针对我国机构投资者的独特的红利所得税豁免制度,阐明了机构投资者避税动机产生的分红需求压力对基金分红的影响,为基金分红动机的探查提供了不同的视角,从而拓展了现有文献对基金分红动因的研究。第三,本文还探讨了机构投资者的红利偏好对基金资金流动情况,从这一角度丰富了基金资金流入机制的相关文献。

文献综述

资本利得和红利的税收差异是否影响基金分红政策呢?研究表明,公司往往根据各类型投资者的税收偏好改变其分红策略(Miller和Modigliani,1961;Stiglitz,1983;Constantinides,1984)[20][28][11]。其实,在上市公司分红领域中,Miller和Modigliani(1961)[20]率先提出了“客户效应”假说,即上市公司会制定针对性的股利政策以吸引不同边际税率的投资者。对于基金公司而言,学者研究发现投资者的税收状况(tax situation)影响基金的投资决策。一方面,基金组合的未实现资本利得增加了未来基金的应税分配,从而增加了潜在投资者的税收负担。即使现存基金持有人希望将资本利得尽可能延长以避免纳税,但是潜在的新投资者会被较小的未实现利得吸引。因此,基金经理有动机减少资本利得来吸引新投资者(Barclay等,1998)[5]。同样的,基金经理人也会考虑税收问题是否影响投资者的税后收益。如果基金经理担心投资者的红利影响其税收状况,经理人倾向于持有资本利得的股票,卖出亏损的股票,并在同等条件下避免派息股票。经验研究表明,合理避税的投资策略对基金当前和未来的持有人都很重要。而且,投资者潜在的税收负担影响基金经理决策(Bergstresser等 2009)[7]。

一般而言,基金选择收益和现金流最优的分红政策(Chevalier和Ellison,1997;Christoffersen等,2013;Gil-Bazo和Ruiz-Verdú,2009;Bergstresser等,2009;Harris等,2012)[8][10][14][7][16]。基金管理公司的主要收入来自基金管理费,管理的资产越多,管理费越多,所以基金公司收益最大化的主要途径是吸引资金净流入(Chevalier和Ellison;1997;Harris等,2015)[8][16]。在“有限关注”理论假设下,基金分红是基金公司增加资金净流入的重要营销策略,分红后,基金的资金净流入获得了两倍以上的增长(李科和陆蓉,2011;左大勇和陆蓉,2013)[31][35]。在基金经营层面来看,Barclay等(1998)[5]研究发现,在保证基金资金净流入的情况下,基金经理采用或改变分红策略,以减少未实现收益带来的投资者税务负担。同时,投资者也会根据自身的税收情况,采取不同的申购与赎回策略。从投资者层面来看,Auerbach(1979a)[2]认为投资者是自身利益最大化的,如果资本利得税和红利税不一样时,投资者财富最大化的方式是采取自身占优的投资策略。Stiglitz(1983)[28]和Constantinides(1984)[11]发现,投资者在购买基金过程中,会根据自身的税收偏好,采取不同的应税择时策略。Trueman和Masulis(1988)[19]将现金股利的支付看作递延分红成本,不同纳税义务的投资者对分红或投资策略看法是不同的,当潜在的红利纳税义务增加(减少),股利支付也会相应减少(增加)。

国外学者认为基金分红与否并不是静态的,而是根据投资者的理性策略预期做出的动态决定。国内学者对于基金分红动机的研究并不多见,以李科和陆蓉(2011)[31]提出的“有限关注理论”为主,但这仍是迎合投资者的一种方式。正如其所言,基金把分红看作一种营销手段以提高投资者对基金的关注度。由于投资者的关注力是有限的,分红可以增加投资者对基金的关注,且在投资者有限理性情况下,基金分红的宣告效应可以转化为资金净流入,但究其根本,这仍然是对投资者有限关注度的迎合行为。公募基金的主要投资者由个人投资者转变为机构投资者,则机构投资者的理性策略预期即为基金决策的主要关注点。我国对机构投资者投资基金的红利税豁免制度,使机构投资者偏好于基金分红而不是资本利得,机构投资者为获得税收优惠有动机积极投资基金,基金也会根据机构投资者的预期做出相应的分红多少的决定。

理论分析与命题提出

Baker and Wurgler(2004)[3]认为上市公司迎合分红需求的目的在于公司价值最大化即股票溢价,而本文的研究对象为基金公司,分红会带来基金净值的降低,但却可能带来资金净流入,扩大基金规模,最大化基金公司收益,本文将基金规模纳入模型,推导了基金分红与基金规模的关系。此外,上市公司分红的压力来自具有公司治理权的股东,股东可以通过如董事会、股东大会等决策机构参与公司决策以影响分红政策,而基金分红压力主要来自机构投资者偏好红利导致的申购和赎回,基金持有人大会并不能直接影响基金分红政策,二者对分红影响途径和压力形式不同,因此,为研究基金分红,基于机构投资者税收偏好导致的分红需求压力,将此需求动机纳入Baker and Wurgler(2004)[3]模型。通过推导机构投资者分红需求压力、基金分红与基金规模的理论模型,试图填补基金分红理论模型的空白。

Miller and Modigiliant(1961)[20]假设在完美的有效市场中,上市公司是否分红对市场没有影响,那么理性的投资者对红利和资本利得的偏好是中性的。但是,近些年资本市场的分红行为显然不满足这种前提假设,即市场并不是完美有效的。基于不完美市场,Baker and Wurgler(2004)[3]从迎合投资者角度构建了上市公司分红理论模型。该模型认为,当投资者愿意花较高的价格购买那些发放现金股利的股票时,管理者就会迎合这种需求而发放股利;当投资者愿意花较高价格购买那些不发放现金股利的股票时,管理者就会迎合投资者的需求不发放现金股利,模型中设定上市公司管理者分红的决定因素为是否出现股票溢价。模型的基本要素是,第一,由于心理或制度原因,一些投资者对分红的看法并不一致,且看法随时间变化。第二,有限套利的存在使投资者的需要能够影响当前的股票价格。第三,管理者理性的迎合投资者,即管理者理性的权衡了迎合后的短期收益与长期成本。

本研究试图借鉴上市公司迎合理论研究基金公司分红对机构投资者的迎合效应,而上市公司分红理论与基金分红实际有所不同。首先,与上市公司股票溢价相对应的是基金净值溢价,但基金净值溢价并不是投资者争相购买导致的,其原因在于基金的投资净收益。其次,上市公司管理者具有市值管理动机,而基金公司的主要收入来自基金管理费,基金规模越大,管理费越多,基金的资金净流入是影响资金规模的主要因素,资金净流入越多,基金规模越大,本模型将吸引基金资金净流入作为基金分红的主要目的。

Baker and Wurgler(2004)[3]主要从管理者的目标即股票溢价角度决定是否分红,没有考虑生息率的变化对需求压力变化的动态迎合程度。而本文的理论模型将这种迎合效应拓展为两个层次。第一,考虑基金分红生息率对机构投资者分红需求压力变化的迎合程度,即当机构投资者分红需求压力发生改变时,基金分红的生息率是否随之改变。第二,基金迎合机构投资者的目的在于获得基金的资金净流入。由于基金公司与上市公司的运行模式不同,如上市公司管理者的决策目的是最大化股东价值,而本模型将基金分红的决定因素设定为基金规模。基金分红并不是期望净值溢价,而是希望基金净流入,即基金规模的扩大。

对应于Baker and Wurgler(2004)[3]的假设,根据基金公司的现实提出相应的理论模型假设。第一,市场是不完美市场,机构投资者在避税动机下,偏好于基金分红而不是资本利得。第二,有限套利的存在使投资者的需求影响基金的资金净流入。第三,管理者理性的迎合投资者,即管理者在衡量短期资金流入与长期成本后决定是否分红。

假设某基金有Q份基金份额,在基金终止日t=1时,该基金清算分配额(liquidating distribution)为V=F+ɛ,其中F为基金净值,ɛ为随机变量,且ɛ~N(0,1)。

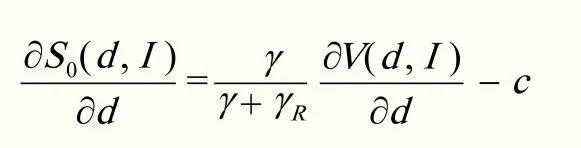

当t=0时,基金经理选择中期分红数为d,d∈[0,+∞],则此次分红造成基金清算分配额减少了d(1+c),c为分红成本。为简化研究,假设基金市场中有且仅有两种投资者分别为机构投资者(Institution investor)和个人投资者(Retail investor),其风险厌恶参数分别为γ和γR且均大于0。假设投资者错误的估计了基金清算分配额的均值但知道其真实方差,原因是机构投资者没有意识到分配成本c,他们期望获得分红水平为d的基金。不同于Baker和Wurgler(2004)[3],正如上文所言的,拓展迎合效应的第一层次,构造清算分配额与机构投资者分红需求压力和分红生息率的函数,推导其没考虑的机构投资者分红需求压力变化对基金分红的动态影响。建立清算分配额的函数V(d,I),I为机构投资者的对分红的需求压力,d为分红生息率。

这表明,当机构投资者需求更多分红时,单位分红增加时更有价值。个人投资者认为,基金的清理分配额为F-cd。假设V(0, I)=F,即当基金不分红时,两类投资者对F的看法一致。

其中EI(V)=V(d, I),EP(V)=F-cd。

在Baker和Wurgler(2004)[3]的模型中,管理者是希望股价最大化的,但基金经理期望基金规模最大化,正如上文提到的,模型拓展的第二层次,将基金规模纳入基金经理人考虑范围,则基金经理的目标是最大化(1-λ)S0+λ(-cd),且其是d的凹型函数。

将基金规模方程代入经理人目标函数,得到经理人目标为:

满足经理人最优目标的一阶条件是:

假设对于任意I,有:

1.d*=0,在情况下,

为简化研究,我们假设基金之前分红水平为dp,现存在两种分红需求水平I分别为I1和I2,且I1<I2。

由(3)式和(4)式,且V(d,I)为d的凹函数,得:

即(5)式为:

这就意味着机构投资者对基金分红需求增加,基金会增加分红水平,得出命题1:

命题1:若机构投资者对基金分红需求压力越大,则基金分红的生息率越高。

显然,上式为增函数,则:

所以,增加分红可以增加基金规模,据此得出命题2:

命题2:若基金分红生息率越高,则基金规模越大。

样本选取与模型设定

本文样本区间选取2012~2017年,研究对象为我国开放式债券型基金,数据来源为Wind数据库,并筛选出符合基金分红条件的样本共891个,基金分红条件为:基金当年收益弥补了以前年度亏损,单位净值不能低于面值,投资当期不出现净亏损。实务中,在避税动机情形下,接近纳税年度年末时,基金通常会进行分红以迎合机构避税需求,因此剔除基金中报后无分红的样本。此外,为避免异端值对模型的影响,本文对每个变量按观测值在每一期上下极值各1%的winsorize处理。

借鉴Dan等(1999)[12]的研究,使用基金的机构投资者持有占比作为代理变量,衡量机构投资者对基金分红的需求压力。由于基金分红一般在纳税年度末进行,那么在避税动机下的基金申购和赎回在下半年进行所以使用基金中报的机构持有比例衡量机构对分红的需求压力。为考察机构投资者分红需求压力对基金生息率的影响,构造基金生息率的指标yield。首先,为验证命题1,建立回归模型(7)。如下所示:

inshold为机构持有比例,表示机构的分红需求压力,yield为单位基金生息率,即单位分红数除以单位净值,Xi为基金层面控制变量的集合,ε为随机误差项。

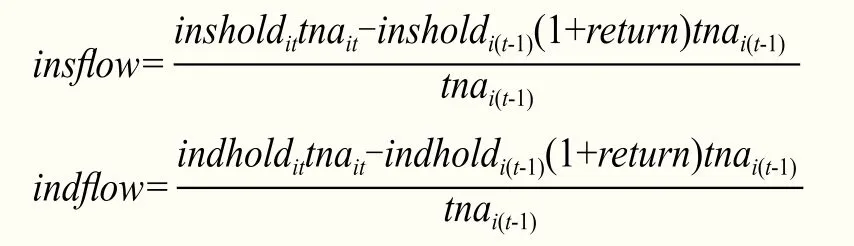

为验证命题2,考察基金分红对基金的资金净流入的影响,借鉴Sirri和Tufano(1998)[27]、陆蓉等(2007)[32]、左大勇和陆蓉(2013)[35]的研究,构造了基金净流入(inflow)这一指标,具体计算方法如下:

该模型的复相关系数R为0.9844,判定系数R2为0.9692,经调整后的判定系数R2为0.9688,F=2261.66,F0.05(5,364)=2.23878,F﹥F0.05,显著水平为0.05,预测精度可达97.85%。

其中,tna为基金资产净值,tnat-1为当期中报基金净资产,return为考虑红利再投资的基金复权收益率。

为了考察基金的机构与个人净流入部分,构造机构资金净流入与个人资金净流入:

其中,insholdit表示当年年报机构投资者的基金份额持有比例,insholdi(t-1)表示当年中报机构投资者的基金份额持有比例,indholdit表示当年年报个人投资者的基金份额持有比例,indholdi(t-1)表示当年中报个人投资者的基金份额持有比例,tnait和tnai(t-1)分别表示当年年报和中报的基金净值。据此,建立回归模型(8):

本文涉及的控制变量包括:

(1)考虑红利再投资的基金复权净值收益率(return),基金收益率对基金分红具有重要影响。一般而言,基金盈利时才可以分红,所以基金收益率影响基金生息率。同样的,对于基金的资金流入方面,基金收益率与基金管理有关,基金管理越好,基金收益率越高,更能吸引投资者的资金流入。(Del Guercio和Tkac, 2002;陆蓉等,2007;李科和陆蓉,2011)[12][32][31];

(2)基金费率(fee),即管理费,申购费,赎回费,投资者在投资基金时受到基金费用的影响,投资者在投资基金时都是希望获得更多的收益,而基金费用的支出降低了其收益,所以基金费率往往投资者投资行为的重要考量,将基金费率加入模型,可以控制基金费率对投资者行为的影响,进而影响资金流入(Barber, 2005)[4];

(3)基金净资产(tna),基金净资产的多少代表着基金规模,即基金可以动员的资金量,而资金量较大的基金,更能抓住市场中更多的投资机会,带来更多的分红和资金流入。(Sirri和Tufano,1998;Christoffersen,2001)[27][10];

(4)基金家族(family),为所属基金公司旗下的基金数,基金家族存在明显的“溢出效应”,即在基金家族中的基金受基金公司管理,其管理风格与分红风格具有一致性,而且基金家族中的基金存在的“溢出效应”,不仅可以带来该基金的资金净流入,而且可以带来家族中各基金的资金净流入。(Nanda等,2004;左大勇和陆蓉,2013)[22][35];

(5)基金存续年限(age),基金成立日至当期年份,成立时间较长的基金具有较为成熟的基金管理经验,更知晓机构投资者对分红避税的需求,因此,本文加入这一指标,可以有效控制基金公司的管理经验(左大勇和陆蓉,2013)[35]。

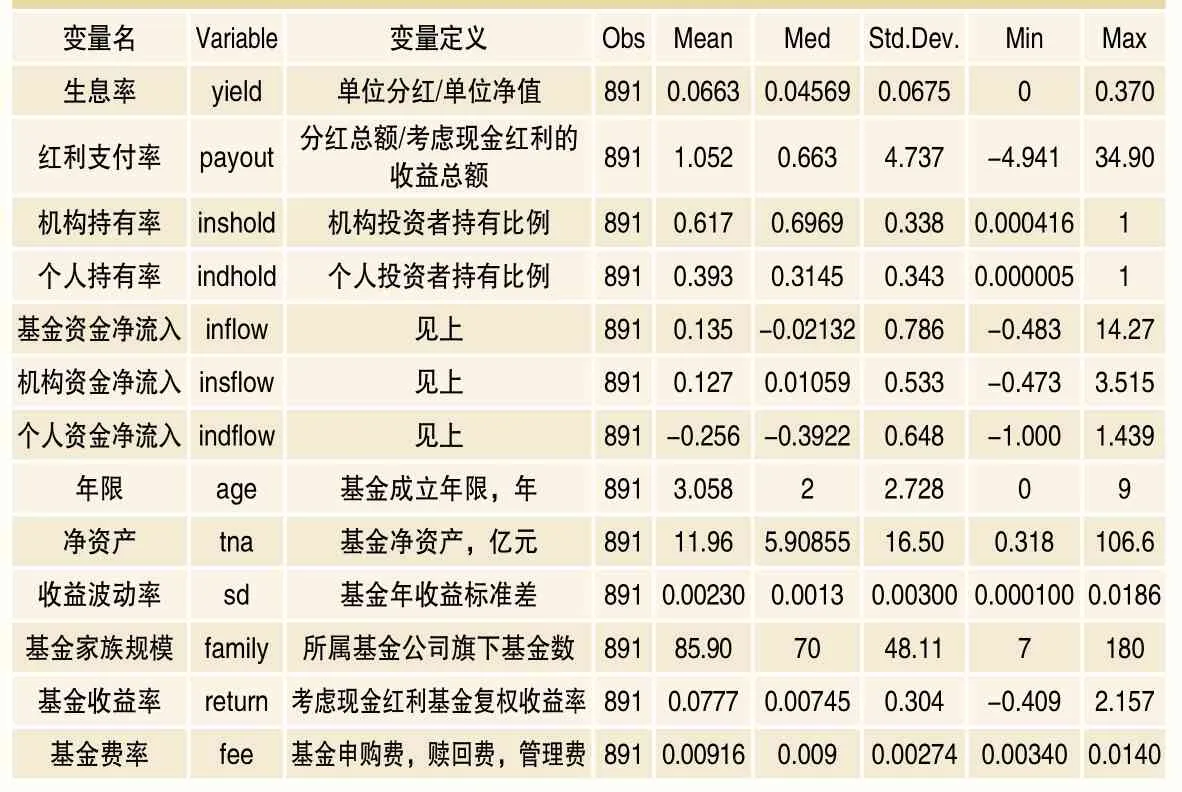

表1 变量的描述性统计

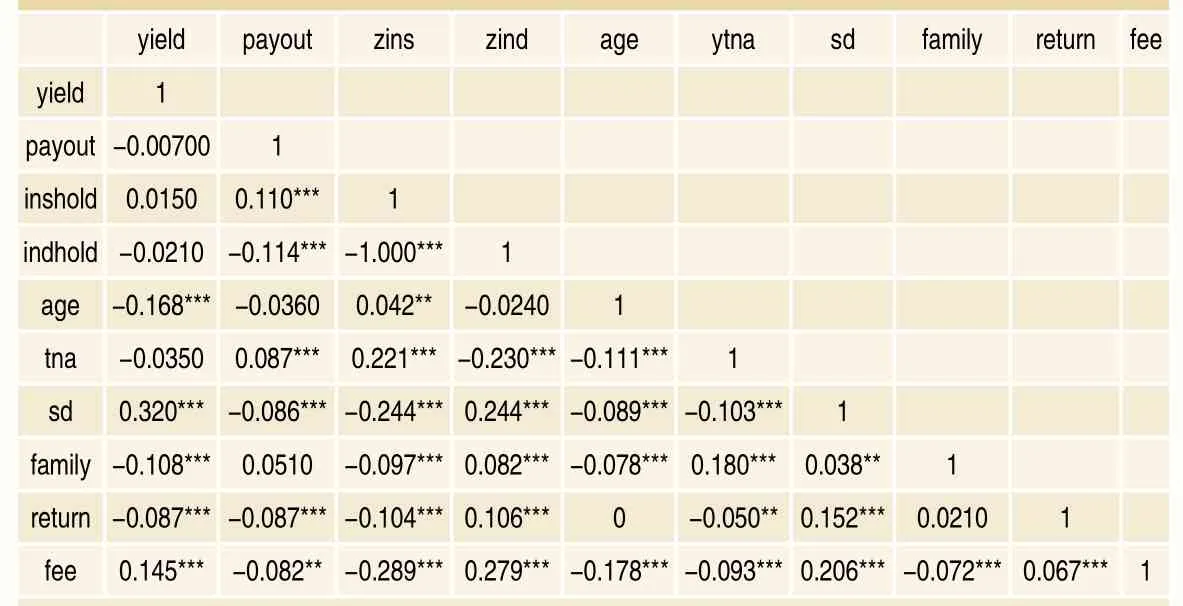

表2 相关变量的相关性检验

经验证据

一、机构需求压力与基金分红

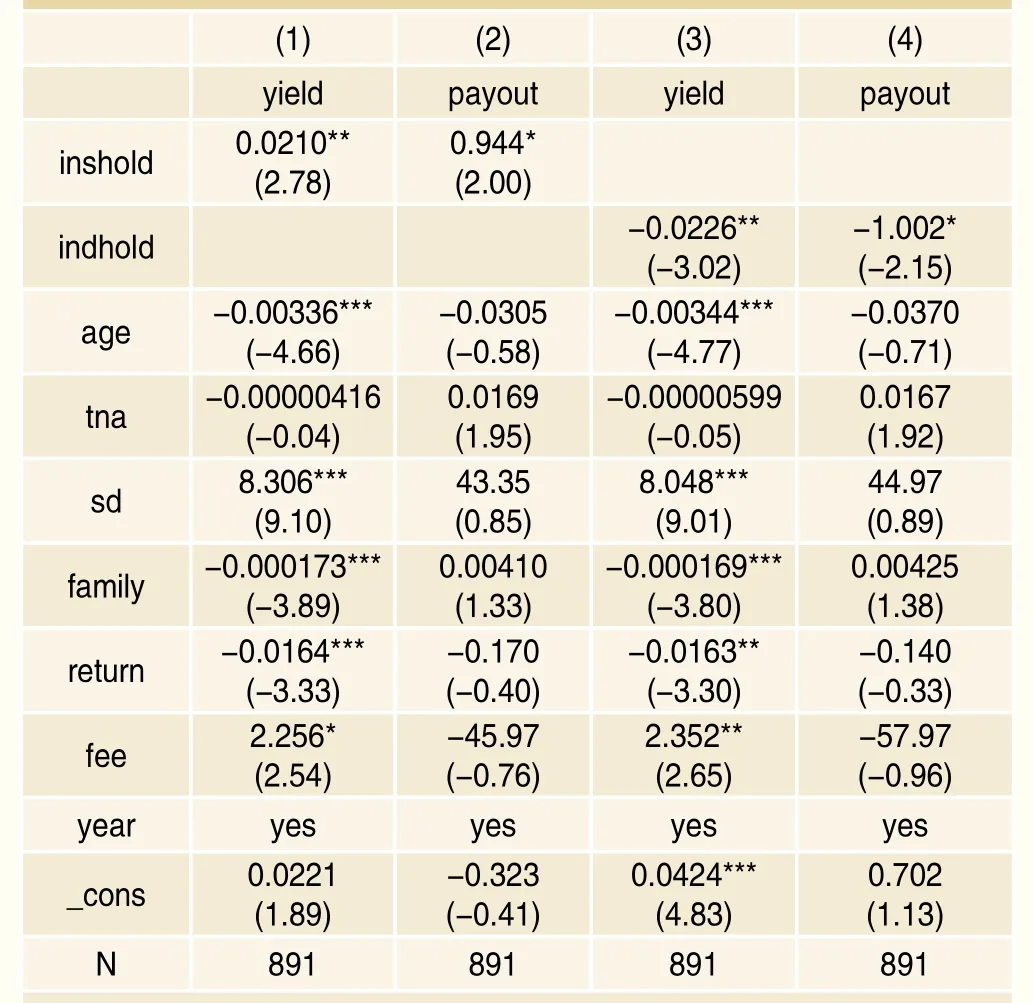

表3报告了机构持有比例对基金生息率、红利支付率的影响。为考虑机构投资者的影响,我们在模型中对个人投资者也进行了回归对比。在列(1)和列(2)的回归中,机构持有比例对生息率和股利支付率的回归系数分别为0.021和0.944,且其分别在1%和5%的显著性水平上显著,表明机构持有比例对基金生息率和红利支付率具有显著的正向影响,即机构投资者持有比例越高,基金生息率和红利支付率越高,命题1得到初步验证。在列(3)和列(4)中,个人持有比例对生息率和股利支付率的回归系数分别为-0.0226和-1.002,且其在1%和5%的显著性水平上显著,表明个人投资者持有比例对基金生息率、分红支付率具有显著的负向影响,表明个人投资者持有比例越高,基金生息率和红利支付率越低。可能的原因是个人投资者没有避税动机,对基金红利和资本利得的偏好是中性的,其投资基金后付出了交易成本,如申购费、赎回费、管理费等,但并没有使投资的资金获得相应的超额收益,丧失了部分资本应该创造的收益。因此,从税收偏好角度看,个人投资者并不希望基金分红。

二、基金分红与资金流入

表3 机构持股比率对基金生息率、支付率的影响

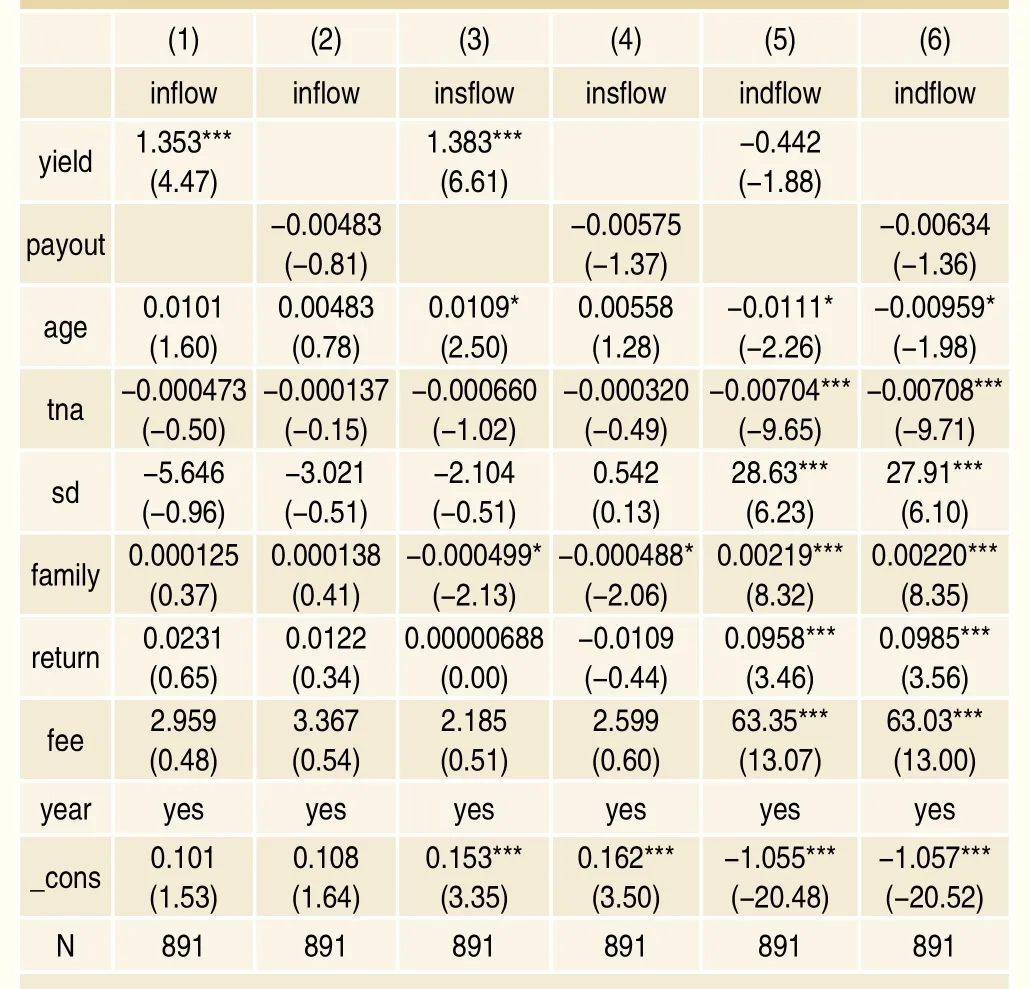

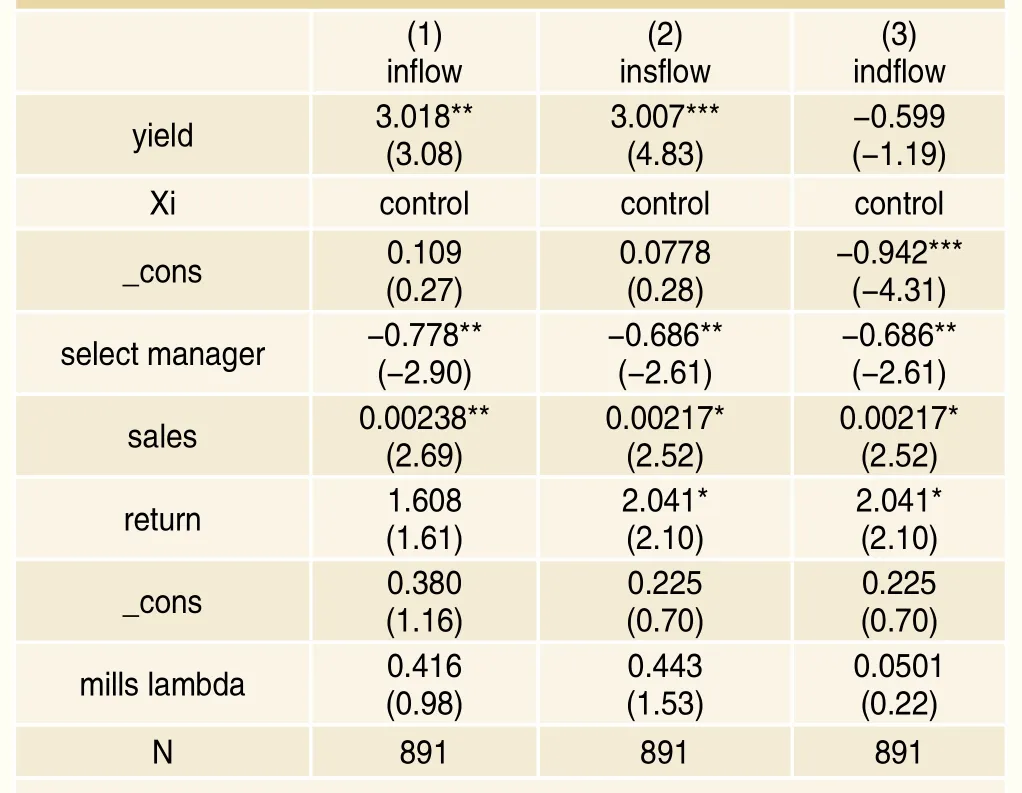

表4报告了基金分红对资金流入的影响。为了对比基金分红对资金流入的影响,我们同样考虑基金分红对个人投资者资金流入的情况。在列(1)中,基金生息率对资金净流入的回归系数为1.353,且其在0.1%的显著性水平上显著,这说明基金生息率对基金的资金净流入具有显著的正向影响,即基金生息率越高,基金的资金净流入越多,进而基金规模越大,命题2得到初步验证。表4的(3)列和(5)列中还报告了生息率对机构投资者资金流入部分和个人投资者资金流入部分的不同影响。在(3)和(5)列中,基金生息率对机构投资者的资金流入的回归系数为1.383,且其在0.1%的统计水平上的显著,基金生息率对个人投资者的资金流入的回归系数为-0.442,统计意义上并不十分显著,说明基金生息率越高,机构投资者流入资金越多,但对个人投资者的资金流入并没有十分显著影响。基金分红能够带来机构投资者的资金流入,与机构投资者不同,个人投资者对基金收益不存在税收偏好,红利所得和资本利得对个人投资者而言是一样的,在财富最大化预期下,个人投资者投资基金希望获得更多的超额收益即资本利得,自主赎回基金份额与现金红利是等价的,因而基金分红并不能吸引个人投资者资金流入。在列(2)、列(4)和列(6)中,基金红利支付率对资金流入并没有显著影响,可能的原因在于,基金分红不同于上市公司,上市公司从当年净利润中分配股息,但基金分红上限不受当年利润影响,只需分配后净值不低于面值即可,可见基金红利支付率与上市公司支付率具有不同的经济含义。

表4 基金分红对资金流入的影响

拓展性研究

债券型基金以国债、金融债等固定收益类金融工具为主要投资对象,因此,在机构避税动机下,与收益、净值波动较大的股票型基金和混合型基金相比,机构投资者可能偏好于净值更为稳定的债券型基金,下面将在债券型基金的研究框架下考察股票型基金与债券型基金。

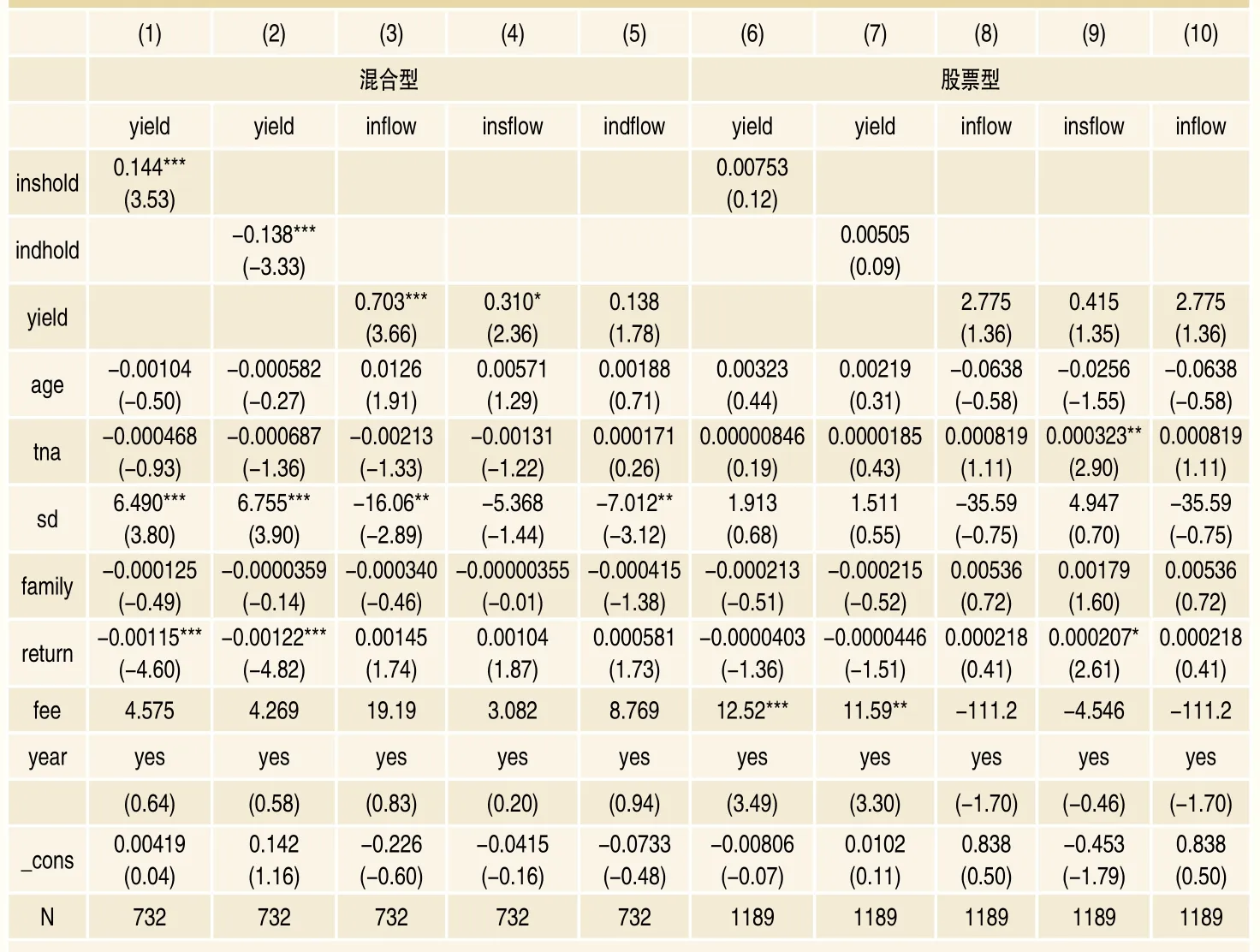

表5报告了混合型基金与股票型基金的情况,其中列(1)-列(5)为混合型基金,列(6)-(10)为股票型基金的。在列(1)中,从需求压力对基金分红角度看,在混合型基金中,机构投资者的持有比例对基金分红生息率的回归系数为0.144,且其在0.1%的统计水平上显著,说明机构投资者的分红需求压力越大,基金生息率越高。列(2)中个人投资者的持有比例对基金生息率的回归系数为-0.138,且其在0.1%的显著性水平上显著,说明个人投资者持有比例越大,生息率越低。从基金规模看,在列(3)中,基金生息率对基金资金净流入的回归系数为0.703,且其在0.1%的显著性水平上显著,说明基金生息率越高,资金净流入越多,因此基金规模越大。而且,在列(4)和列(5)中,基金分红生息率越高,机构投资者资金流入越多,但分红对个人投资者资金流入影响并不显著。这说明,基金生息率的变化能够显著的影响机构投资者的资金流入,但对于没有红利偏好的个人投资者来说,生息率的变化并不能影响个人投资者对基金的投资选择。上述影响在股票型基金中均不显著,见列(6)-(10)。股票型基金的投资标的一般为收益波动较大的股票乃至期货等,仅就机构投资者避税动机来看,机构投资者投资基金为获得红利的税收豁免,其保本诉求较高,因此股票型基金并不适合机构投资者避税。

表5 混合型、股票型基金的比较

内生性分析与稳健性检验

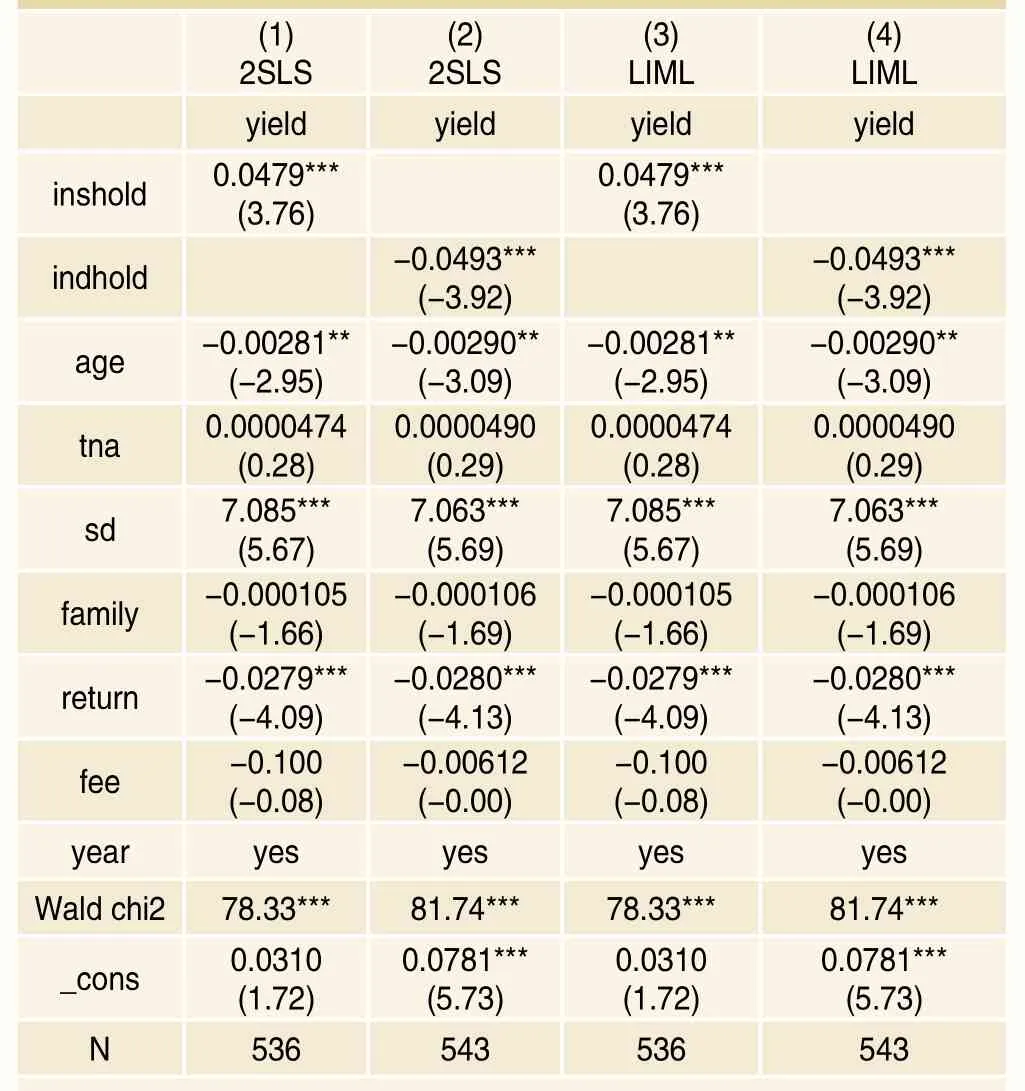

一、工具变量法

为处理可能存在的互为因果的问题,本文参考谭劲松和林雨晨(2016)[34]、Ramalingegowda和Yong(2012)[26]的做法,选择滞后一期的解释变量作为工具变量进行工具变量法进行检验。一阶段的回归结果表明F值均大于10,p值均小于0.01,说明工具变量对内生变量具有较好的解释力。此外,本研究还对可能的弱工具变量采用LIML法,系数估计值与2SLS法基本一致,因此工具变量是有效的。如表6所示,(1)-(2)列采用了2SLS法进行估计,(3)-(4)采用LMIL法进行估计,结果显示持股比例对分红生息率的回归系数保持显著,这说明回归结果是稳定的。此外,我们还对股利支付率进行了类似的处理,结果保持不变,限于篇幅,不再报告。

二、Heckman两步法

由于基金分红与否可能是基金的自选择行为,孟庆斌等(2015)[33]认为基金经理往往决定了基金的经营策略,即包括投资策略与分红策略,因此,为了使本文结果更加稳健,增加基金经理的成熟度(manager)作为衡量基金经理的经营策略的指标,若基金经理为成熟或稳重型,则取1,其他则取0。李科和陆蓉(2011)[31]认为基金分红是一种营销策略,基金分红的同时营销费用大幅增加,所以基金营销费用影响基金分红,选取基金销售服务费(sales)加入Heckman回归估计。

为避免基金分红样本产生自选择偏差(self-selection bias),本文使用Heckman两步法检验,第一步,先根据基金经理特征、营销费用和收益率估计基金分红的概率,第二步,将第一步估计出的逆米尔斯比加入到第二步回归,结果如表7所示,(1)列为生息率对资金净流入的回归,(2)列为生息率对机构资金净流入的回归,(3)列为生息率对个人资金净流入的回归,三次回归中逆米尔斯比均不显著,且生息率yield回归系数与基准回归结果基本一致,表明样本的自选择偏差并不严重。

表6 IV法的内生性检验

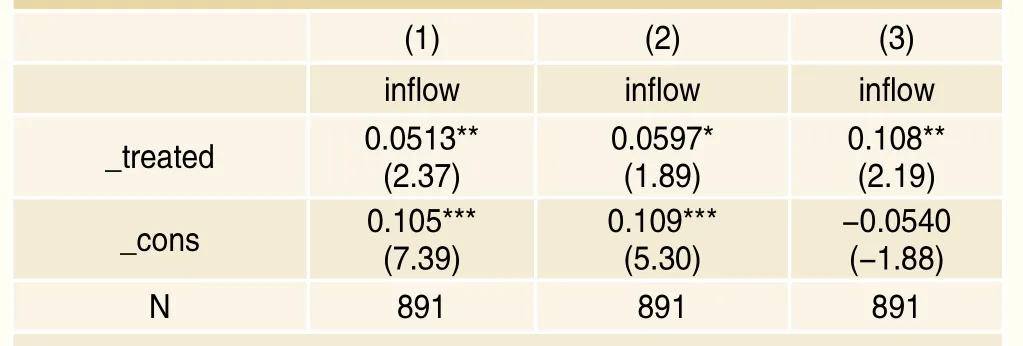

三、赎回异象

上文得出的结论是,基金分红后确实能带来基金资金的流入,但结果可能受到基金的个体特征影响,如根据Ippolito(1992)[17]、陆蓉等(2007)[32]、左大勇和陆蓉等(2013)[35]研究表明,投资者在投资基金时,存在“赎回异象”,具体来说,投资者特别是个人投资者往往只看重基金的历史业绩,基金前期业绩较好时,当期会增加投资者的投资,而基金在当期业绩越好时,投资者越是赎回,投资者可能受“赎回异象”影响其投资选择,为避免基金分红后的资金流入受到影响,在模型中控制基金的个体特征并不能完全排除特体差异对回归结果的影响,我们借鉴Rosenbaum and Rubin(1983)[24]、Abadie and Imbens(2002)[1]的研究,对基金样本进行个体特征的匹配检验。首先,使用基金规模对样本基金进行匹配,其次,在基金规模基础上加入基金收益率进行匹配,第三,在第二的基础上加入营销费用和基金收益波动率。如表8所示,三次匹配后回归的结果分别为列(1)、列(2)和列(3),第一次匹配回归中分红系数_treated为0.0513,且在1%显著性水平上显著,第二次匹配回归中分红系数_treated为0.0579,且在5%显著性水平上显著,第三次匹配回归中分红系数_treated为0.108,且在1%水平上显著,说明根据个体特征进行三次匹配后,基金分红仍然对资金流入具有显著的正向影响,这说明三次匹配后的回归结果均与基准回归一致。

表7 Heckman回归结果

四、替换指标

首先,借鉴Chung等(2011)[9]使用差分回归模型,使机构投资者的持股增量对基金生息率变化做回归,我们在差分回归后的结果表明,机构投资者持有比例的增量Δins与基金分红生息率的增量Δyield正相关,说明机构投资者的分红需求压力的增量越大,基金生息率的增量越大。其次,使用机构投资者的持股比例除以个人投资者的持股比例,代替机构投资者持股比例,回归结果依然与上文结论一致。

五、固定效应模型方法

为控制所有不随时间变化无法观测的因素,使用固定效应模型方法,对基准方程进行估计,即对数据中的各个基金个体i的历年数据取均值,然后用得到的均值变量代替原方程中的各个变量形成一个新的方程,用原方程减去新方程,主要变量的估计结果与上文一致。以上不再一一汇报。

结论与意义

在我国现有税收制度下,机构投资者的基金红利所得免征所得税,这一制度使机构投资者偏好基金红利而不是资本利得,为探求基金分红行为是否迎合了机构投资者的避税动机,本文参考Baker和Wurgler(2004)[3]的上市公司迎合理论模型,基于机构投资者税收偏好导致的分红需求压力,构建了基金分红理论模型。一方面,考虑了基金分红与上市公司分红的实际差异。原模型将股票溢价作为上市公司是否分红的决定因素,而本研究根据基金实际,将基金规模纳入模型考量。另一方面,将Baker和Wurgler(2004)[3]的迎合过程拓展为两个层次。第一层次是红利偏好导致机构投资者对基金产生分红需求压力,本研究推导了基金是否动态迎合了这种需求压力的变化;第二层次是基金分红的变化是否吸引了资金净流入。第一层次是迎合现象的探讨,而第二层次是迎合原因的论证。理论发现,机构投资者对分红的需求压力增加了基金分红的生息率,而基金分红导致了资金净流入。基于2012~2017年的基金数据,实证结果证实了理论命题,即机构投资者在避税动机下,机构投资者分红需求压力对债券型基金分红的影响以及分红后资金净流入的机制。机构投资者的分红需求压力对债券型基金分红有着正向影响,即机构投资者分红需求压力越大,基金生息率越高。基金分红带来了资金净流入,继而扩大了基金规模。此外,在比较了股票型基金和混合型基金后发现,混合型基金有着与债券型基金相似的分红机制,而在股票型基金中,却没有这种影响。

表8 PSM回归检验

本文研究意义在于,第一,对基金分红有了理论推进。我国对机构投资者的基金分红所得免征企业所得税,立足于机构投资者这一税收偏好导致的分红需求压力,证明了机构投资者分红需求压力与基金分红、基金分红与基金规模的关系,为基金分红与税收偏好构建了理论基础。

第二,为基金分红与机构投资者的动机与行为提供了新视角。由于基金分红与资本利得的税收差异,在研究基金分红时考虑机构的税收偏好是十分必要的。对于我国基金分红动机问题的研究,学者们并没有达成一致的结论,而本文从迎合效应角度拓展了基金分红的动机。

第三,有助于理解基金管理者的动机与行为。本研究从机构避税角度说明基金管理者迎合了机构投资者的分红需求压力,原因是基金分红能够带来基金的资金净流入,进而扩大基金规模,这拓展了迎合理论的适用范围,并提供了经验证据。

第四,对我国金融改革与监管具有借鉴意义。我国资本市场尚不发达,特别是基金业刚处于起步阶段,为鼓励基金业发展,我国对机构投资者投资基金后的红利所得税的豁免政策,有利于吸引机构投资者进入基金行业,但是,这种避税动机的短期行为在短期内能带来资金增量,但不利于基金业的长期健康发展。未来可能的研究是,机构投资者因短期避税而投资基金,是否会带来基金业发展的波动?这种波动是否会波及资本市场乃至实体经济?这些也是值得深入探讨的问题。