金融企业经营管理中X2检验应注意的两个问题探讨

—— 聚焦非连续型数据正态分布拟合检验的实际应用

2019-07-29中国社会科学院研究生院陈祥义

中国社会科学院研究生院 陈祥义

《国务院关于加快发展服务业的若干意见》(国发[2007]7号,2007年3月19日)提出:当前和今后一个时期要大力发展包括金融服务业在内的服务业,到2020年基本实现经济结构向以服务经济为主的转变,服务业增加值占国内生产总值的比重超过50%,服务业结构显著优化,市场竞争力显著增强,总体发展水平基本与全面建设小康社会的要求相适应。自该文件下发以来,我国的金融机构提供的金融服务大量增加。同时,伴随着我国改革开放政策的实施,近年来,我国许多金融机构在提供金融服务的过程中逐步借鉴国外同行的做法,采用了先进的现代统计技术和方法对各种交易资料进行分类和整理,进而得到诸如客户的贡献程度、客户的投资偏好、行业发展趋势等信息,从而为金融机构的决策者进行决策提供参考和依据。这是一个积极可喜的动向,因为长期以来先进的现代统计技术和方法在我国金融机构的管理活动中应用很少,即使有少许应用,也往往停留在简单的描述和浅显的分析层面,缺乏深层次的量化分析和推断分析,与时代的进步、经济环境的变化、国内外的交流所提出的要求不符。

1 在经营管理实践中需注意的第一个问题:应当适时地配合使用图示法

为了更好地说明上述结论,笔者以实际案例作一下解释。

[案例1]:国内某中小型保险公司根据国内市场情况和需求,设计了某款分组重疾产品,计划在代理人渠道进行推广和销售。为了调研该产品的市场情况,该公司于2018年10月,针对现有客户对该款产品的购买意愿进行了相关调研。调研结果具体分为放弃购买型(命名为甲类)、意向购买型(命名为乙类)、暂时观察型(命名为丙类)三类。为了解这三类客户的人数分布情况,2018年10月,该公司在现有客户群体中随机抽取了50名现有客户,调查结果显示:这50名客户中应当归类为甲类、乙类、丙类者分别为8人、33人、9人。问:该公司客户的人数分布(即次数分布)是否符合正态分布?(取α= 0.005)。

对于上述问题分析如下。

本例中的数据——客户的人数——属于计数数据,并且分为三类,又属于分类数据,也属于非连续型数据,适合使用2检验进行总体分布形式的吻合性检验。

已知实际观测的样本容量=50,实际观察次数分别为:0甲=8,0乙=33,0丙=9。

(1)提出假设:该公司客户的人数分布与正态分布无显著差异。该公司客户人数的分布与正态分布有显著差异。

本例中,实际观察次数 已知,需要确定的是理论次数。

本例中,应当按正态分布理论计算甲、乙、丙这三类客户各自应有的概率 ,再分别乘以样本容量50,就得到这三类客户各自的理论次数。

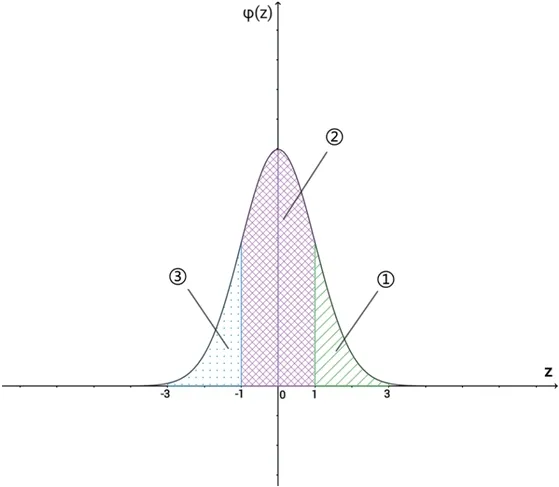

情况一,图1中①②③顺序分别为甲、乙、丙。

自由度资料的分类的数目-计算理论次数时所用到的统计量的个数=3-1=2,查自由度为2的2分布表,在=0.005下,得到临界值为=10.6。

在情况一下,检验统计量的样本观察值不落入拒绝域,所以,不应当拒绝原假设H0;检验结果:该产品客户人数的分布与正态分布无显著差异。

在情况二下,图1中①②③顺序分别为甲、丙、乙。依照“情况一”相同的求解步骤,会求得,其他数据相同。从而,检验统计量的样本观察值为2=96.5。在情况二下,检验统计量的样本观察值落入拒绝域,所以,应当拒绝原假设H0;检验结果:该产品客户人数的分布与正态分布有显著差异。

在情况三中,图1中①②③顺序分别为乙、甲、丙。同样地,依照与前面“情况一”相同的求解步骤,会求得,其他数据相同。从而,检验统计量的样本观察值为2=98.13。在情况三下,检验统计量的样本观察值落入拒绝域,所以,应当拒绝原假设H0;检验结果表明:该公司客户人数的分布与正态分布有显著差异。

可见:针对同一个问题,情况一、二、三得出了不一致的检验结论。哪个检验结论正确呢?对比图1三种情况可见:上述相互矛盾的检验结论根源于不同情况下甲、乙、丙三类所处的位置不同,从而导致甲乙丙的概率值 不同,进而导致甲、乙、丙三类的理论次数不同,在实际观察次数 相同的情况下最终导致计算出的2值不同,导致得出不同检验结论。

结合图示法发现,只有情况一得出的检验结论是正确的。因为:假设检验的基本思路和原理是首先假定原假设H0成立,而本例中原假设H0是“该产品的客户的人数的分布与正态分布无显著差异”,所以若H0成立,则意味着实际观察次数和理论次数应当(基本)重合。对照本例中甲、乙、丙的实际观察次数可见:(为33)最大(为8)和(为9)几乎相等,并且这二者均和0乙相差很大,所以甲、乙、丙三类的位置应当如图1情况一所示。

关于上述统计分析,对于金融机构进行预测和决策现实意义如下。

按照本次调研得出的结论,公司判断客户分布接近于正态分布,进而判断出客户群体中约70%愿意接受和购买该产品。该产品的市场前景良好。因此,该公司安排和部署了该产品的销售计划,并在代理人渠道进行广泛宣传和推行,目前该产品的销售情况也要略优于预期,为该公司在重疾险市场抢占了先机。倘若当初按照本例2、3得出了相反的结论,公司将不会推行该产品,不但浪费了前期产品调研和设计所花费的相关费用,而且将错失抢占市场的机会,将为公司产品和市场管理带来巨大的损失。

2 在经营管理实践中需注意的第二个问题:是否需遵循高度精细化原则

图1

前面在求解[例1]时将标准正态曲线下Z∈这段距离平均分成若干段的理论依据是“正态分布的3法则”[6~7]。依据“正态分布的3法则”,随机变量的取值仍有0.26%的概率落在之外。如果采用更精确的度量方法,是否会得出其他结论呢?

循着这个思路,下面重新求解[案例1],命名为[案例2]。

[例2]题干的信息和[案例1]完全相同。

解:已知量与假设同[案例1]。

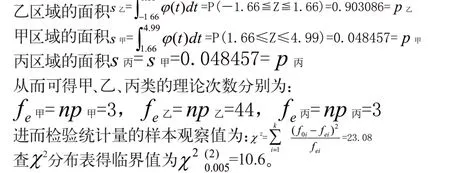

在标准正态曲线下排列甲、乙、丙类的位置,分析的思路和[例1]相同,和图1中情况一的位置相同,只是横坐标轴上起止点不同,本例中的起止点为[-4.99,4.99]。

检验统计量的样本观察值落入拒绝域,所以应当拒绝原假设;检验结果表明:该公司的客户的人数的分布与正态分布有显著差异。

对比[例1]和[例2]可见:在其他条件都相同的情况下,分别把标准正态曲线下的横坐标轴上这段距离和这段距离平均分为三段,就得出了相反的检验结论。

3 相关结论及对企业经营管理的建议

3.1 建议一:关于图示法

[案例1]中,三种不同的排列方式得到了截然相反的检验结论。本文认为,用2检验进行总体分布形式的吻合性检验时,借助于图示往往可以避免得出错误的检验结论。进而对公司精细化管理、精准服务客户、提高效率、降低成本、提高公司收益的方面提供很大的帮助。

3.2 建议二:关于3法则管理

本文认为:金融服务业公司在进行金融服务,如产品市场调研等的统计应用时,采用“3法则”既可以提升产品品质,改善服务流程,大大提高对顾客服务的水平,也得以避免复杂管理流程中的浪费,简化管理流程,降低管理成本“。3法则管理”的实施可以成为金融服务业介绍和承诺高品质创新产品的必要战略和标志方法。而“4.99法则”则可被应用于对精度与质量有更高需求的企业管理中:如军工、航天、医药企业的产品管理等。

4 结语

在2017年7月14日至15日召开的第五次全国金融工作会议上习近平总书记提出:做好金融工作要把握四项重要原则,原则之一是“要优化结构,完善金融市场、金融机构、金融产品体系”。2018年4月10日国家主席习近平在海南召开的博鳌亚洲论坛2018年会开幕式上发表的主旨演讲中指出:“中国开放的大门不会关闭,只会越开越大!”这预示着我国的金融机构今后在扩大开放的过程中,随着金融服务的发展,将会更多地运用先进的现代统计技术和方法。在欧美等发达国家,统计理论和技术快速发展,在金融业广泛应用,有效提高了经济决策和预测的效率和效果,并且已经成为经济管理的发展趋势。例如随着我国金融业对外开放的扩大和深化,这些先进的现代统计技术和方法必将影响并引入我国金融行业。

有鉴于此,结合我国的国情,在提供包括保险产品在内的金融服务过程中如何才能科学地运用先进的现代统计技术和方法进行企业管理,应当成为我国实务界和理论界共同努力的方向。但愿本文能为这方面的发展和完善尽微薄之力。