中小企业融资难的宏观与微观原因研究

2019-07-29北京邮电大学人文学院李昂卢秋冶

北京邮电大学人文学院 李昂 卢秋冶

中小型企业融资难一直我国经济发展中长期存在的问题,因为中小企业公司治理结构不健全,经营业务范围单一,财务管理体系不完善,自身偿债能力弱,融资规模相对较小[1]。近年来国家发布一系列促进中小企业融资的政策,可见中小企业在我国经济中的作用越来越重要。本文将分析我国中小企业融资难的客观原因,研究中小企业如何通过新金融机构进行有效融资。

1 理论综述

中小型企业由于其生产规模和抗风险能力等因素,以及产品的竞争、生产管理和周期特点都从本质上与一般企业区分开来。翻阅资料发现在国外,政府都从国内实际出发,制定了各种政策来扶持处于弱势地位的中小型企业融资。比如在英国,中小型企业的融资问题是由与经济组织合作的方式和政府提供担保方式来解决;在美国,中小型企业融资一般是由中小企业担保局对企业融资进行担保,之后银行再进行放款;在法国,政府对中小企业会有特别的扶持政策,特别是有困难的中小型技术企业,政府还为其设立了职工基金、风投资金、保障资金等;在日本,政府对中小型企业的扶持力度巨大,主要是依赖日本的财政实力雄厚[2]。

在国内,关于中小企业融资方面的理论研究,主要集中在以下四个方面的讨论:(1)对外开放和金融体系多元化发展;(2)银行与企业间的关系;(3)直接融资体系的培育和金融市场的发展;(4)国有银行的改革[3-6]。综合国内关于中小企业融资的理论研究,有着不同的思想和理论。 各个学者的研究角度不同,因此得到的结论也有很大的不同。

2 中小企业融资难的微观原因

无论是实体企业还是商业银行,借贷资金最终都是投入到经济活动中的各种投资项目(这里的投资项目是广义的概念,除企业资产投资项目,企业流动资金需求也视为投资项目)上了。实体企业对投资项目按照收益从高到低的顺序,在同等风险的前提下优先选择收益高的项目。实体企业对风险的定价是边际递减的,即随着投资项目风险的增加,每增加单位风险,所要求增加的单位风险的收益越低。以小写字母r表示投资项目的收益,以大写字母R表示投资项目的风险,则以微分形式表示的,即为单位风险的边际收益,也即风险的价格。对实体企业来说,风险的边际价格是递减的,因此有企业的风险价格函数如下:

式(1)中的a1,b1为大于零的常数,>0,风险的边际收益最多递减为无穷小,不能递减为零和负数。从式(1)可以看出,单位风险的收益与投资项目风险R成反比关系,即随着投资项目风险的增加,实体企业要求的单位风险的收益下降。对风险价格函数式(1)进行一重定积分得:

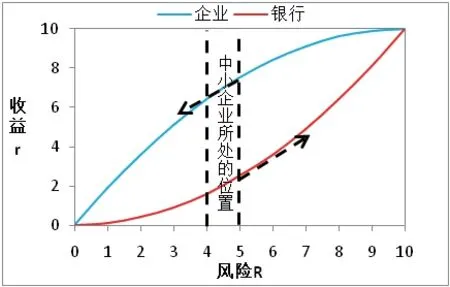

投资收益和风险都是大于零的变量,在式(2)中有r>0,R>0。因此实体企业对投资项目的风险收益函数为位于第一象限的倒抛物线的左侧部分,如图1中的蓝色曲线所示。

商业银行对投资项目按照风险从低到高的顺序,在同等收益的前提下优先选择低风险的项目。商业银行对风险的定价是边际递增的,即随着投资项目风险的增加,每增加单位风险,所要求增加的单位风险的收益越高。对商业银行来说,风险的边际价格是递增的,因此有商业银行的风险价格函数如下:

式(3)中的a2,b2为大于零的常数>0,风险的边际收益从一个大于零的较小的常数开始递增。从式(3)可以看出,单位风险的收益与投资项目风险成正比关系,即随着投资项目风险的增加,商业银行要求的单位风险的收益上升了。对风险价格函数式(3)进行一重定积分得:

投资收益和风险都是大于零的变量,在式(4)中有r>0,R>0。因此商业银行对投资项目的风险收益函数为位于第一象限的抛物线的右侧部分,如图1中的红色曲线所示。由于商业银行按照风险从低到高的顺序选择投资项目,因此银行将会按照从图1中曲线左侧开始依次选择投资项目为其提供融资。

然而在现实中,由于信息不对称,市场垄断、市场管制等原因造成市场失灵或扭曲,部分实体企业和银行不能够直接达成上述均衡。假设由于市场风险管制,规定了一个商业银行放贷的管制利率,该管制利率低于有效市场下的均衡利率,因此商业银行接受的最高风险界限就小于均衡风险,有部分实体企业投资项目的风险位于商业银行在风险管制下可接受的最高风险与均衡风险之间的项目无法获得融资(如图1中,风险位于两条垂直曲线中间的项目)。

图1 实体企业与商业银行的风险收益函数及均衡

3 中小企业融资难的宏观原因

在宏观层面,商业银行是资金供给者,实体企业是资金需求者,商业银行的资金总供给量与实体企业的资金总需求量必须达成一致。在现实金融体系中,资金总量供需的均衡只有在有效市场的假设前提下才能达到均衡。实体企业作为资金借入方,资金的价格(即利率)越低,越愿意借入资金,资金的价格越高,越不愿意借入资金。因此实体企业的资金需求量与利率成反比关系,假设r表示利率,Q表示资金量,对实体企业来说有如下资金需求函数:

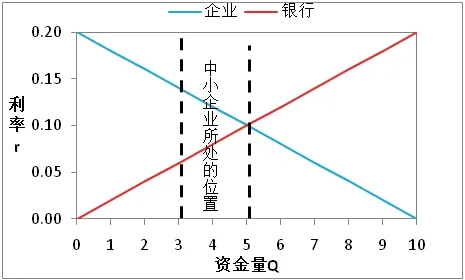

式(6)中c1,d1为大于零的常数。实体企业资金需求函数的曲线如图2中的蓝色曲线所示。实体企业资金需求曲线是一条向左下发倾斜的直线,随着资金价格r的降低,企业对资金的需求量不断增加。

银行作为资金借出方,资金的价格(即利率)越低,越不愿意借出资金,资金的价格越高,越愿意借出资金。因此商业银行的资金供给量与利率成正比关系,对商业银行来说有如下资金供给函数:

式(7)中c2,d2为大于零的常数。商业资金供给函数的曲线如图2中的红色曲线所示。商业银行资金供给曲线是一条向左下发倾斜的直线,随着资金价格r的上升,银行对资金的供给量不断增加。

图2 实体企业与商业银行宏观资金总量的均衡

式(6)与式(7)式相交的点,即为商业银行的资金总供给量与实体企业的资金总需求量达到均衡。因此有如下均衡条件:

通过式(8)即可求出资金总量供需均衡是的资金量。然而在现实中,由于信息不对称,市场垄断、市场管制等原因造成市场失灵或扭曲,实体企业和银行不能够直接达成上述均衡。尤其在我国还未完全实现利率市场化的现阶段,商业银行发放贷款的利率由国家金融监管部门统一制定的,由于防范风险的需要,一般这一规定的指导利率低于均衡利率当资金总供给低于均衡需求是会抑制经济产出,使全社会经济总产出低于潜在产出。

4 结语

从微观经济学的角度,中小企业通过新金融机构融资的微观基础就是新金融机构帮助增加中小企业投资项目的信用,替商业银行分担其无法承担的那部分风险。因为有新金融机构帮银行分担风险,原先那些不满足银行监管规定的中小企业项目,经过新金融机构增信后,就符合监管的规定了。在新金融机构的帮助下,银行将闲置的资金提供给中小企业,银行获得利息收入;中小企业从银行拿到资金,从而为社会提供更多的产出。因此,从宏观经济学的角度,中小企业通过新金融机构融资的宏观基础就是新金融机构替商业银行分担部分风险,帮助不符合银行监管要求的中小企业融资,促使资金的有效需求和供给达到均衡,从而增加全社会产出。