解析2018住房公积金年报的三个视角

2019-07-23高广春

高广春

2019年5月31日,住建部网站晒出了住房城乡建设部、财政部、中国人民银行联合推出的住房公积金2018年年报。据相关资讯,年报所披露的消费提取占比飙升、私营单位缴存率喜涨等成为人们津津乐道的话题,笔者则尝试从如下三个视角拙笔分析。其中图表所涉数据如无特别说明则依据历年住房公积金年报和wind资讯相关数据整理而得。

普惠视角:有限覆盖中低收入人群和民营机构

我们知道,1990年代初,从新加坡引进住房公积金制度的初心,是提升城镇居民特别是城镇中低收入者的住房可获得能力,实现居者有其屋的基本权利。1999年颁行并几经修订的《住房公积金管理条例》主旨即是“促进城镇住房建设,提高城镇居民的居住水平”。由此观察住房公积金运作成效的一个重要视角即其普惠程度。可从两个具体视角进行考察:其一是住房公积金归集或收缴环节的普惠性,其二是住房公积金运用环节的普惠性。

在缴存环节观察普惠程度的量化指标又可细分为两个:一是住房公积金缴存总体覆盖率,二是不同类型单位人员住房公积金缴存覆盖率的结构差异。

首先看总体覆盖率。图1显示,自有数据可循的期间内,住房公积金缴存覆盖率无论是按所有就业计算还是按单位就业计算的结果均是逐年改善的,按单位就业计算的缴存覆盖率在近几年的提升效果更为明显,2013~2018年,年均增长超过1.5个百分点,而在2004~2012年9年间年均升幅不足0.5个百分点。2018年按城镇单位就业人口计算的住房公积金收缴覆盖率是42.63%,较2017年升高1.58个百分点。但客观地讲,住房公积金落地中国已近30年,覆盖人群依然未能过半,这样的进展显然无法令我们自喜。

如果按照城镇所有就业人口(城镇单位就业人员+城镇个体就业人员)计算住房公积金的收缴覆盖率,2018年住房公积金的惠及范围下降近10个百分点,换言之,近70%的城镇就业人口并没有分享到住房公积金制度红利。

值得关注的是,最新的住房公积金管理条例依然没有将个体就业人口纳入规制范围。在住房公积金适用对象方面,2019年5月14日发布的最新修订版仍然沿用了以往的口径:城镇单位人口包括国家机关、国有企业、城镇集体企业、外商投资企业、城镇私营企业及其他城镇企业、事业单位、民办非企业单位、社会团体等,在统计细分上包括国有单位、集体单位、股份合作单位、联营单位、有限责任公司、股份有限公司、私营企业、港澳台商投资单位、外商投资单位等。住房公积金年报据此进一步简化为六类,即国家机关和事业单位、国有企业、城镇集体企业、外商投资企业、城镇私营企业及其他城镇企业和其他。

那么,不在住房公积金条例适用范围的城镇个体就业人口有多少呢?2018年末,这部分人口大约10440万人,约占当年全部就业人口的24.05%。排除个体就业人员于住房公积金制度之外无论如何是说不过去的,这本质上是一种制度歧视,有背公平或普惠原则。

再来看不同类型单位人员缴存覆盖率。住房公积金年报披露的是公积金缴存总人数中不同行业中的分布比例。这些行业主要包括:(1)国家机关和事业单位,(2)国有企业,(3)城镇集体企业,(4)外商投资企业,(5)城镇私营企业及其他城镇企业,(6)其他。但对于不同类型单位人员缴存覆盖率的差异,报告没有披露,实际上这些信息同样有观察价值。

上述前三类可简化为一类即城镇国有和集体单位,最后两类可简化为城镇非国有和集体单位,由此这六类单位可简化为三类。图2显示,不同类型单位住房公积金缴存覆盖率的结构差异明显,城镇国有或集体单位缴存覆盖率早就实现了全覆盖,而城镇非国有或集体单位的缴存覆盖率2016年才超过20%,2018年也仅为26.63%。另外,外商投资类企业在近几年升幅较快,2017年达到阶段性峰值,2018年虽有下降但也高达94%。由此,从城镇不同类型单位住房公积金缴存覆盖率的差异看,住房公积金实际上存在着对非国有和集体单位的所谓单位歧视。背后的一个重要原因是,城镇国有或集体单位住房公积金需要单位缴存的部分实际上由财政列支。住房公积金管理条例第二十三条规定,单位为职工缴存的住房公积金,按照下列规定列支:(1)机关在预算中列支;(2)事业单位由财政部门核定收支后,在预算或者费用中列支;(3)企业在成本中列支。由此,实际上真正需要单位缴存的单位只有城镇非国有或集体单位、外商投资企业两类。由于外商投资企业多经营状况良好,缴存能力强;民营企业经营则是多数财务收支捉襟见肘,缴存能力弱。

在运用环节的观察指标也有两个:一是住房公积金个贷户率,二是中低收入住房公积金使用金额占比和购买住房金额占比。

首先看住房公积金个贷户率(住房公积金贷款户数累计总额与住房公积金缴存户数累计总额之比)。该指标實际上反映的是住房公积金在使用环节对缴存住房公积金者的普惠程度。图3显示,住房公积金总个贷户率在近年来保持着持续上升的势头,2017年升至46.20%,但上升的速度在近三年持续走低,2018年的同比仅为2.94%。由此,从个贷户率的视角看,住房公积金普惠程度在近几年持续改善但进展缓慢,2018年的覆盖率仍未过半。

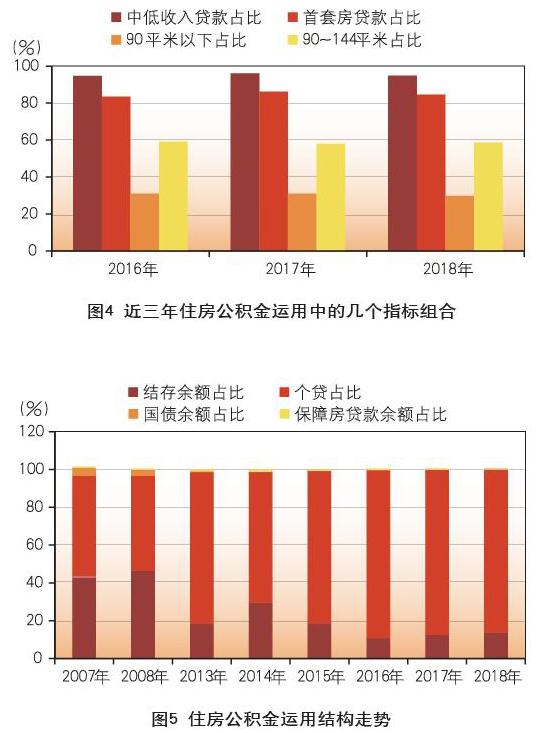

其次看中低收入家庭住房公积金购房情况。图4显示,在住房公积金运用中,中低收入者住房公积金贷款占比和首套房公积金贷款占比均很高,但与该两组数据相匹配的90平米以下住房(2018年全国城镇居民人均住房面积约为38平米,据此可以推估,中低收入人群的人均住房面积约为30平米,按照家均人口为3估算的家均面积约为90平米)占比却很低,不匹配的90~144平米的购房比例却很高(2017年年报没有细分90平米以下和90~144平米两项数据,笔者依据以往数据进行了切分)。由此,这显然是是一个奇怪的组合,如此奇怪的数据组合无法证明:住房公积金主要用在了中低收入家庭购买首套房上!

运用效率视角:渠道单一、闲置加重

本文选择三个指标观察住房公积金运用效率。其一是住房公积金组合运用效率,其二是作为主要运用方向的信贷效率即个贷率,其三是住房公积金风险拨备率。

图5显示,住房公积金主要运用方向有三,即个人住房公积金贷款、持有国债和试点城市试点项目保障房建设贷款,闲置即所谓结余资金。资金闲置比例在2007年和2008年过高,但近几年来明显下降,2018年虽较2017年小幅回升但较2007年降幅达近30个百分点。即使这样,2018年的资金闲置规模仍超过8000亿元,比2017年高出1500多亿元。从资金配置结构的变化看,住房公积向单一渠道即住房公积金贷款收敛趋势明显,2018年住房公积金贷款占比高达86.04%。由此,2018年住房公积金在运用环节的问题之一,便是资金配置结构过于單一,限制资金规模较大。

虽然住房公积金配置结构向单一标的即个贷的集中度趋势持续,但图6显示,2018年住房公积金个贷率(住房公积金贷款额与缴存额的比例。其中总额之比称为总额个贷率,余额之比为余额个贷率,年度额之比为年个贷率)进一步走低,总额个贷率、余额个贷率和年个贷率全面下降,特别是年个贷率尚未过半。个贷集中度走高和个贷率走低两个因素叠加,或许可以解释前述闲置资金为什么会大幅增加。

另外值得关注的是,个贷集中度提升的同时风险拨备提取率(提取风险拨备与增值收益之比)持续在低位徘徊。住房公积金管理条例规定,风险拨备从增值收益中提取,提取比例不得低于60%。但图7显示,近几年从增值收益中提取的风险拨备占比多低于30%,与规定值差距较大,2016年为阶段性高点,但也不过50%一线。

另一方面,图8表明,住房公积金贷款的逾期率在各年份都很低,持续维持在0.2%以下,逾期额与拨备余额的比例也很低,最高点也仅为3.5个百分点。其中机理可以理解为两个方面,一是住房公积金贷款质量很好,对风险拨备要求很低;二是住房公积金资产管理的风险偏好偏低,回报率也相应偏低。这显然符合低资产管理效率的特征。

进一步值得关注的是,风险拨备旨在应对未来可能发生的风险,拨备水平低于规定标准显然意味着住房公积金的高信贷集中度和低拨备率的组合存在风险隐患。进一步从风险拨备比重在各省分布看,图9显示,没有一个省份达到规定线,这说明各省的住房公积金普遍存在风险隐患。另外,各省间差异很大,最高和最低值之差超过50个百分点,前5名与后5名均值差超过40个百分点,差异化的分布结构与经济发达程度相关度较低。排序较高的五个省份是浙江、青海、上海、西藏、海南,排序较低的省份是河北、天津、贵州、安徽、宁夏。

人员薪酬视角:高度偏离单位定性

2019年最新修订的住房公积金管理条例规定,直辖市和省、自治区人民政府所在地的市以及其他设区的市(地、州、盟),应当设立住房公积金管理委员会,作为住房公积金管理的决策机构。直辖市和省、自治区人民政府所在地的市以及其他设区的市(地、州、盟)应当按照精简、效能的原则,设立一个住房公积金管理中心,负责住房公积金的管理运作。住房公积金管理中心可以在有条件的县(市)设立分支机构。在这样一个机构框架中,住房公积金管理中心及其分支机构的日常花销(包括人员工资)被称为管理费用,需要从住房公积金运营所产生的增值收益中提取,提取标准由省、自治区、直辖市人民政府建设行政主管部门会同同级财政部门按照略高于国家规定的事业单位费用标准制定。

上述陈述可简化为,住房公积金管理中心及其分支机构中人员的薪酬来源于运作住房公积金所得的增值收益,其标准略高于国家规定的事业单位费用标准,实际上这样的规定与住房公积金管理条例最早的版本是一样的。

那么实际上,住房公积金管理中心及其分支机构人员的薪酬水平是什么情况?住房公积金2018年报披露,截至2018年末,全国共设有住房公积金管理中心342个;未纳入设区城市统一管理的分支机构147个。全国住房公积金服务网点3439个。所有这些管理中心、分支机构和服务网点的从业人员4.38万人,其中在编2.69万人,非在编1.69万人。这些人员在2018年从增值收益中提取的管理费用是116.62亿元,实际花费109.97亿元,其中,人员经费(薪酬)52.14亿元。从表1中知,超过50亿元的人员经费(薪酬)进一步分摊给每个职员后,每位在编人员的年度平均薪酬是142849元,而同期事业单位(公共管理和社会组织)平均薪酬是87932元,前者高出后者62.45%,这显然不是“略高”,而是“远高”了。另外,该薪酬水平也高出金融业平均工资近2万元,仅比信息传输计算机服务和软件业略低,雄踞各行业平均薪酬榜第二。由此,从工资收入看,住房公积金管理中心的机构性质已经远离其事业单位的定位,而且也已经将金饭碗金融机构抛在了后面。

(作者单位:中国社会科学院财经战略研究院)