吉林省精准扶贫落实情况跟踪审计与绩效审计一体化评价指标体系的构建

2019-07-19王日俊

顾 兵,王日俊

精准扶贫是党为了全面建成小康社会提出的一项重大战略决策,旨在通过扶贫对象精准、项目安排精准、资金使用精准、措施到户精准、因村派人精准和脱贫成效精准六个“精准”有效解决贫困问题。吉林省通过开展“千个单位包村、万名干部包户和百万党员参与帮扶活动”等扶贫措施,帮助数十万贫困人口实现脱贫。2017年吉林省累计下拨中央和省级财政专项扶贫资金20.3亿元,8个国家级贫困县整合财政涉农资金25.2亿元。但是,精准扶贫工作开展的过程中仍存在着很多问题,包括:扶贫机制不健全、扶贫政策落实不彻底和扶贫资金的使用管理不当等。因此为了保障精准扶贫工作的有效开展,必须对其落实情况实行强有力的监督审计措施。

精准扶贫工作审计的主体是各级政府审计部门。而跟踪审计和绩效审计在政府审计的核心方式,是一个国家政府审计机制健全的重要标志。我国精准扶贫工作已经进入攻坚阶段,传统的政府审计模式存在很多问题,没有办法从根本上确保精准扶贫政策的有效落实和资金的正确使用,而跟踪审计和绩效审计一体化的审计模式可以有效解决这些问题,对其研究具有重要意义。

一、研究现状综述

寇永红(2014)等认为我国扶贫资金绩效审计可以从以下几个方面进行完善:强化绩效审计意识、将扶贫资金绩效审计与其他几种审计相结合、开展绩效审计监督和评价、加大审计结果公开力度,提高它的利用水平等[1]。熊建华(2014)等将跟踪审计与绩效审计相结合对政府投资项目进行审计研究,强调了绩效审计视野下的跟踪审计以经济性、效率性和效果性为指标,对政策实施的事前、事中和事后的全过程进行深层次的监督和审计,大大提高了审计效果。[2]王善平(2011)等对财政扶贫资金绩效评价从经济、社会、生态等三个方面进行了设计,其中经济绩效包括:个人收入增加、集体收入增加、税利贡献等三个指标;社会绩效包括:减贫效果、教育培训、医疗卫生、基础设施等四个指标;生态绩效包括:土地利用、植被保护、节能推广等三个指标。[3]

彭磊(2013)根据平衡计分卡理念构建了财政扶贫资金绩效审计评价指标体系,综合运用定量分析和定性分析方法,并利用贵州省扶贫审计工作的实际数据进行实证检验,对于精准扶贫资金使用情况的审计工作具有一定的参考价值。[4]

高波(2016)针对精准扶贫工作的综合绩效审计提出了基于人本导向的审计模型,包括了人力资本维度、物力资本维度、组织资本维度和关系资本维度四个方面,该模型的构建遵循了科学性的审计原则,并对各评价指标进行了重要性和相关性等一系列实证检验,对于扶贫政策落实情况的审计工作具有一定的实践指导意义。[5]李苗(2017)等将扶贫资金绩效审计与党的十八届五中全会提出的“创新、协调、绿色、开放、共享”新发展理念相结合,构建了一个包括5个一级指标、15个二级指标和46个三级指标的扶贫资金绩效评价递阶层次指标体系,并运用了层次分析法对递阶指标进行赋权。该指标全面、详细,体系科学、完整,为新时期中国扶贫工作的审计开展提供了理论和实践参考。[6]

综上所述,目前对于精准扶贫审计工作的研究大多较为分散,表现为审计对象的分散和审计方法的分散。绝大多数是采用绩效审计的方法研究财政扶贫资金的绩效评价指标,以及对精准扶贫政策的落实情况和扶贫资金的使用情况进行跟踪审计的研究。本文考虑到精准扶贫工作涉及多个部门和从中央到地方的不同层级,包括了扶贫机制、扶贫政策和扶贫资金等多个方面,而精准扶贫的审计工作也要从事前、事中到事后的全过程、全方位进行展开,于是采用跟踪审计与绩效审计一体化的审计方法,在设立机制健全、政策落实、资金使用和资金管理四个方面评价的基础上,对各个对象详尽列示不同的指标,并采用层次分析法和专家打分法等方法对各指标进行定量和定性分析。

二、精准扶贫跟踪审计与绩效审计一体化评价指标体系的构建

吉林省精准扶贫落实情况跟踪审计与绩效审计一体化评价指标体系的构建是在将跟踪审计与绩效审计方法相结合的基础上,通过政府审计部门、会计师事务所以及群众舆论等多样化的审计主体,采用部门合作、资源共享和不断创新的审计模式,对扶贫机制的健全情况、扶贫政策的执行情况、扶贫资金的使用及管理情况、管理部门及人员和审计人员自身等,进行扶贫项目从立项、预算、拨付资金到贫困群众意见反馈的全过程跟踪审计。

(一)精准扶贫跟踪审计与绩效审计一体化评价指标体系框架的设计

根据吉林省扶贫审计工作的现状,将传统的跟踪审计与绩效审计理念和平衡计分卡理念相结合,把评价指标体系框架分为机制健全程度、政策落实程度、资金使用情况和资金管理情况四个大方面,如图1所示:

图1 精准扶贫跟踪审计与绩效审计一体化评价指标体系框架

1.扶贫机制健全程度

扶贫机制是精准扶贫工作开展的总体战略部署,完善健全的扶贫机制能够提高扶贫工作的精准性、有效性和持续性,所以扶贫机制的健全程度是考察精准扶贫工作成效的一个重要指标。对于扶贫机制健全程度的考察可采用跟踪审计的方式,从信息管理、监督考核等各种机制的建立开始全程跟踪,体现了事前和事中审计的全方位审计原则,同时也为扶贫政策和扶贫资金的审计打下基础。

2.扶贫政策落实程度

精准扶贫政策的落实情况是精准扶贫工作的核心内容,其涉及到扶贫项目管理、贫困人口相关指标和生态环境等多个方面,与绩效审计的“3E”特征最为接近。本文在绩效审计经济性、效率性和效果性特征的基础上,结合吉林省精准扶贫政策落实的实际情况,建立了包括管理效益、社会效益、经济效益和生态效益四个方面的指标评价体系。从扶贫政策的建立、实施到反馈的全过程实行跟踪审计,保证获取数据的及时性和准确性,为最后的绩效审计提供有效依据。

3.扶贫资金的使用和管理情况

统一战线是一些不同的阶级、阶层、政党、集团、民族、国家等社会政治力量在共同利益的基础上为实现共同目标而结成的联盟[2]。《中国共产党统一战线工作条例(试行)》(以下简称《条例》)规定,统一战线是指中国共产党领导的、以工农联盟为基础的,包括全体社会主义劳动者、社会主义事业建设者、拥护社会主义爱国者、拥护祖国统一和致力于中华民族伟大复兴爱国者的联盟[3]。统一战线历经多个阶段的发展,坚持处理一致性与多样性关系,在围绕中心、服务大局和凝聚人心、汇聚力量中维护党和国家安全。

精准扶贫资金是贫困群众的“保命钱”和精准扶贫的“助推剂”,因此其使用和管理情况的审计是精准扶贫落实情况审计的一个重要内容。扶贫资金从立项、预算到拨付,经过了多个部门和多名扶贫工作人员,这其中必然存在挤占挪用、截留和贪污扶贫资金的问题,所以对扶贫资金的使用和管理情况的审计是十分必要的。扶贫资金的审计必须采用跟踪审计与绩效审计一体化的审计方法,审计人员深入到扶贫工作项目组对扶贫资金的使用和管理的各个环节进行实时跟踪考察,该项指标也能够从侧面反映扶贫机制和扶贫政策的合理性及落实情况。

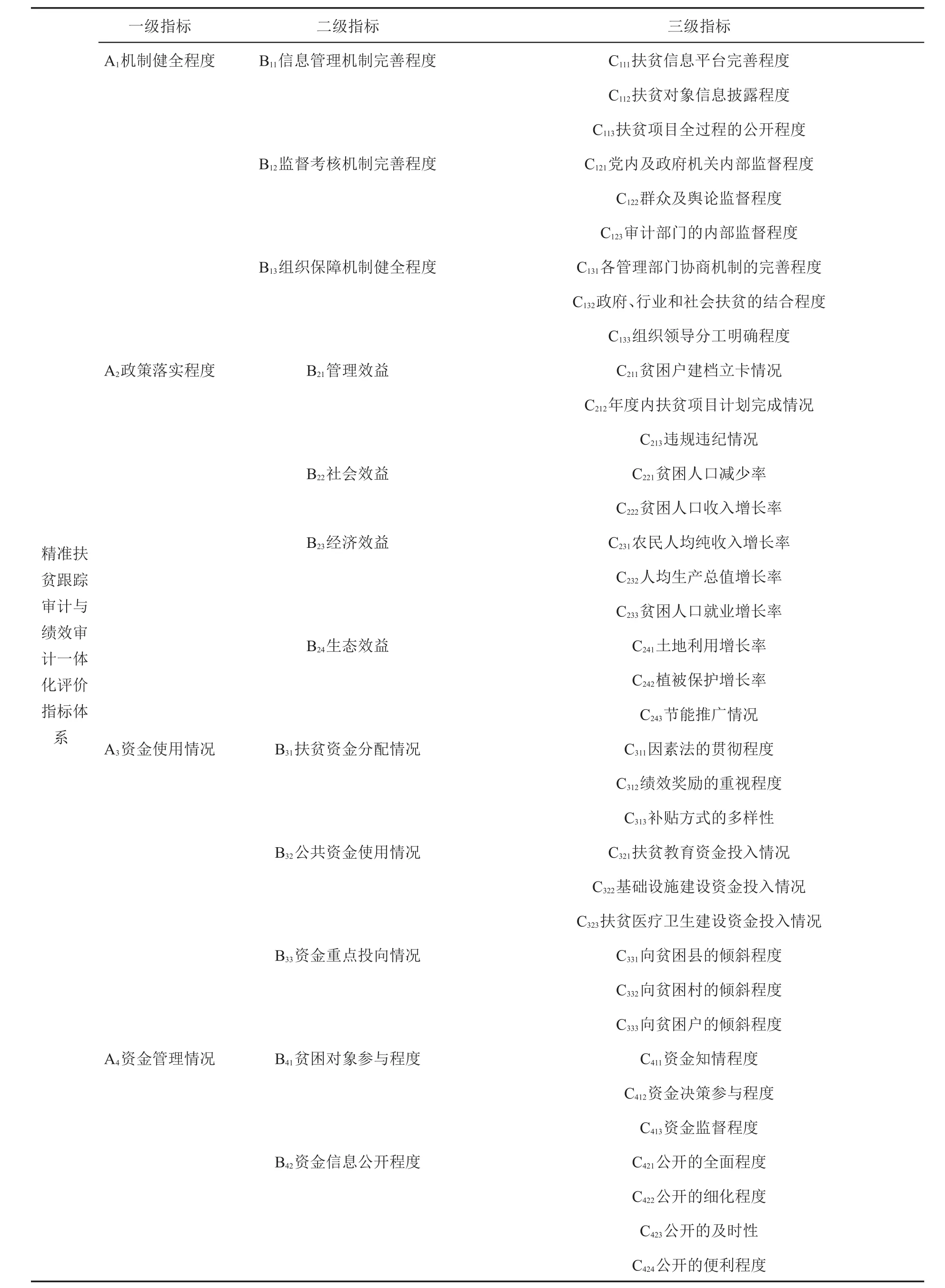

(二)精准扶贫跟踪审计与绩效审计一体化评价指标体系

在精准扶贫跟踪审计与绩效审计一体化评价指标体系框架的基础上,采用定量分析和定性分析相结合的方式,将具体的评价指标总结如表2所示。

三、精准扶贫跟踪审计与绩效审计一体化评价模型

前文已建立了一个包括4个一级指标、12个二级指标和36个三级指标的评价指标体系。为构建一个完整的吉林省精准扶贫落实情况跟踪审计与绩效审计一体化评价指标体系,文章采用层次分析法(AHP)来确定各个评价指标的权重具体的层次赋值文明及指标体系见表1,表2。

(一)建立递阶层次模型

按层次分析方法,本文将吉林省精准扶贫落实情况跟踪与绩效一体化审计分成四个因素——机制健全程度、政策落实程度、资金使用情况和资金管理情况,同时把本文构建的指标体系中的12个二级指标和36个三级指标按照支配关系进行相应的分组。

(二)构建每个指标层的判断矩阵,进行外部专家调查

每个专家采用Saaty1~9标度法,逐层对每个指标层各元素的重要性进行两两比较,将重要性程度按照1至9赋值。例如,第t个专家对吉林省精准扶贫落实情况跟踪审计与绩效审计一体化评价指标体系的一级指标层:机制健全程度(A1)、政策落实程度(A2)、资金使用情况(A3)、资金管理情况(A4)进行两两重要性比较,并对重要性程度进行赋值,从而得到一级指标的判断矩阵A,A=(aij)n×n,其中aij为专家评定的两两比较判断值,不难得出A为正反矩阵。类似地对每个一级指标层下的二级指标、二级指标层下的三级指标进行两两重要性比较,从而确定每个指标层的判断矩阵。

表1 层次分析法重要性赋值说明表

四、指标体系的实际应用——以吉林省ZL县为例

(一)吉林省ZL县的基本概况

ZL县位于吉林省西北部,全县面积4737平

方公里,其中湿地面积300万亩、耕地面积260万亩、草原面积239万亩、林地面积51万亩,人口28.5万,县辖10个乡镇、131个行政村。2016年,全县生产总值148.5亿元;固定资产投资159亿元;工业增加值24.3亿元;地方级财政收入7.08亿元;城镇居民人均可支配收入20887元;农村居民人均可支配收入8103元。

表2 精准扶贫跟踪审计与绩效审计一体化评价指标体系

(二)吉林省ZL县精准扶贫审计实施

2016年吉林省ZL县收到财政扶贫资金共计2862万元,发展产业项目共计36个,完成投资808.6万元,带动贫困户4932户8411人。此次审计覆盖ZL县7个乡镇、25个贫困村,涉及财政扶贫资金总计2535.07万元,其中中央财政资金1903.62万元,省财政资金470.99万元,市财政资金118.51万元,县财政资金36.95万元,分别占75.17%、18.5%、4.75%、1.58%。主要用于农村基础设施建设、产业发展和社会事业发展等方面。

1.审计准备阶段

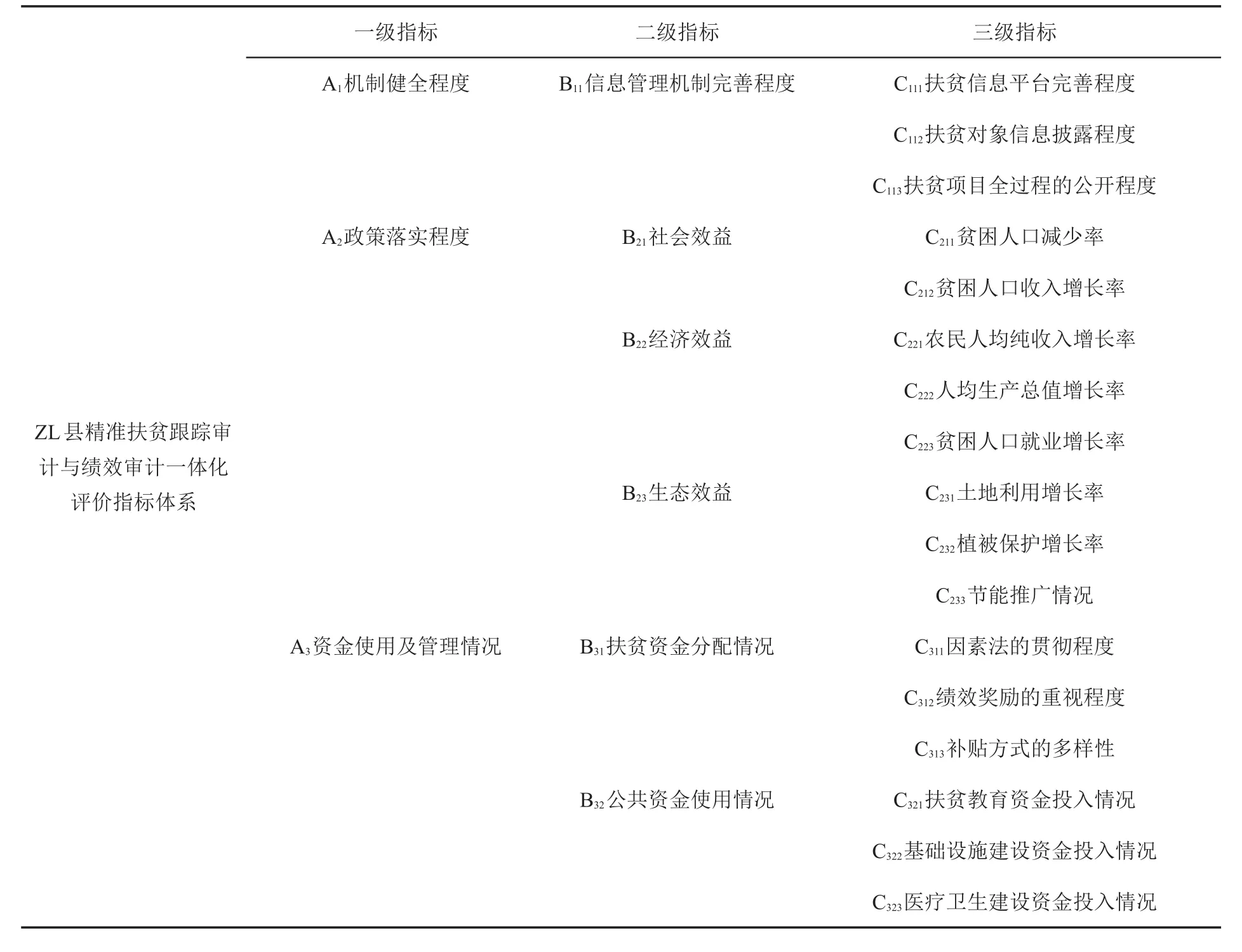

首先通过在权威机构搜集资料和走访调查等方式,详细了解吉林省ZL县精准扶贫工作的开展情况,包括机制健全程度、政策落实程度和扶贫资金的使用及管理情况等,明确审计的计划和重点。然后,采用跟踪审计与绩效审计一体化的审计方法,制定周密的审计实施方案。最后,根据表3所示的精准扶贫跟踪审计与绩效审计一体化评价指标体系,确定ZL县审计评价指标如表3所示:

表3 ZL县精准扶贫跟踪审计与绩效审计一体化评价指标体系

2.审计实施和总结阶段

采用前文所述的层次分析法确定ZL县精准扶贫跟踪审计与绩效审计一体化评价指标体系的各指标权重,结果如表4所示。通过表4各评价指标的权重可以看出ZL县的精准扶贫工作相对合理,但也存在着一些问题,比如ZL县该三个指标所占权重分别为24.7%、18.5%和56.8%,可以粗略地说明ZL县的扶贫机制健全程度较高,但是扶贫政策的落实情况需要加强,尤其要强调扶贫资金的使用和管理。总体各级指标的权重相对合理,说明ZL县的扶贫工作取得了良好成绩。

表4 ZL县精准扶贫跟踪审计与绩效审计一体化评价指标体系的各指标权重

五、总结与讨论

目前,吉林省正不断探索扶贫创新,积极开展全程精准扶贫。文章从扶贫项目审计评价体系初步着手探究,结合国内扶贫审计的研究内容,将跟踪审计与绩效审计相结合,从机制健全、政策落实、资金使用和资金管理四个方面出发,建立了吉林省精准扶贫落实情况跟踪审计与绩效审计一体化评价指标体系,为今后的精准扶贫审计工作的研究积累有益经验。同时,精准扶贫审计评价指标体系的研究对于完善审计理论体系,指导我省审计实务工作具有重要的现实意义。

文章的研究内容在审计工作中应用转化将会体现在以下三个方面:一是跟踪审计与绩效审计的结合应用。实现对事前、事中阶段的审计监督将扶贫资金绩效审计与经济责任审计、跟踪审计、财政审计大格局等相结合。二是精准扶贫落实情况跟踪审计与绩效审计一体化评价指标体系的应用。通过构建扶贫落实情况全过程精准审计体系、绩效评价指标体系,对经济性、效率性和效果性进行分析评价,在把握总体目标的同时,实现精准扶贫的经济性、效率性和效果性,实现社会效益、经济效益的双重考量,对扶贫项目进行更全面的监督。三是审计一体化建议的应用。实现扶贫对象落实到卡上、扶贫资金落实到项目上、建设项目落实到村上、帮扶措施落实到户上、减贫目标落实到人头上,为促进吉林省精准扶贫工作的开展落实添砖加瓦。相信在精准扶贫政策的有效指挥,在审计工作的不断深入探索过程中,在社会各方力量的通力合作下,将能有效提高审计效率、保证精准扶贫质量,更好地服务于国家扶贫开发工作、维护基层贫困群众利益的需要。

需要注意的是,文章的第二部分即表1是根据国内扶贫审计的相关研究以及我国贫困地区的实际情况而建立的精准扶贫跟踪审计与绩效审计一体化综合评价指标体系,具体应用到不同贫困地区在某些指标的选取上会有所变化。正如文章第四部分的实证研究,根据吉林省ZL县扶贫的实际情况,在精准扶贫跟踪审计与绩效审计一体化综合评价指标体系中选取最能反映ZL县扶贫成果的评价指标,如表3。因此,具体扶贫地区审计的应用中,评价指标的选取会存在一定的差异,造成审计结果的不同,这也是本文的一个不足之处,希望在以后的实践中加以改正。