基于管理会计的企业全面预算管理探析

2019-07-17韩梅

韩梅

摘 要:在瞬息万变的市场环境中,企业要想生存发展,必须加强内部管理。从这个角度来说,预算可以帮助企业提高运营效率。本文就有效推行企业全面预算管理工作进行了探讨,以供参考。

关键词:管理会计;全面预算管理;实施策略

一、管理会计与全面预算管理的关系

企业管理是资源配置的具体实现方式,这因为企业是资源配置的流向地,是资源要素结合产生具体效益的场所。企业管理主要是进行人力资源与物质资源的配置、物质资源的内部配置、人力资源的相互配置、效益性资源与战略性资源的配置。

管理会计的产生是因为管理控制活动需要财务会计信息作为支持。预算是一种人为测算,将不确定性变为一定范围内的确定性,以有利于资源配置。预算还是一种利益平衡机制,平衡资源配置过程中各种关系,目的是调动各级组织的积极性。另外,预算更是一种风险控制机制,将风险控制在可控范围内,防范企业各类风险。管理学教授戴维·奥利认为:“全面预算管理是为数不多的几个能把组织的所有关键问题融合于一个体系之中的管理方法,现已成为大型工商企业的标准作业程序。”

作为管理会计的组成部分之一,全面预算管理是连接管理会计体系各个版块的桥梁,管理会计的目标需要依靠预算管理来实现。预算管理具备的综合性、引导性、前瞻性等特质,正是管理会计所需要的,这些特质使得全面预算管理将战略管理、成本管理、存货管理、绩效评价等内容融合联系在一起,使得管理会计的各个方面融会贯通,其作用是其他管理会计工具难以替代的。

二、企业推进全面预算管理的具体做法

全面预算管理的主要作用是支持企业战略规划落地,没有战略目标的预算是无本之木,预算编制必须基于企业的战略目标,同时又要保障战略目标的分解和落实。具体而言,预算委员会制定预算指南,在考虑宏观政策、内外部环境、市场动态、企业战略目标等一系列因素后,预算委员会通过编制并向各预算部门提供预算指南,来确定整个预算基调和整体预算编制进程。

在编制预算草案时,各职能部门需考虑企业内外部因素,以确保预算的内容既符合预算指南的要求,又适应运营环境的变化。职能部门在完成预算初稿之后,预算管理部门需要对其进行审核,以确保部门预算符合预算指南设定的基调,内容与企业整体的预算规划保持一致。

预算委员会对预算管理部门提交的预算初稿进行评估,判断是否能满足实现企业战略目标的要求,然后经过协商并进行调整。在经过反复细致的协商和调整后,预算委员会可以最终批准预算部门提交的预算方案。

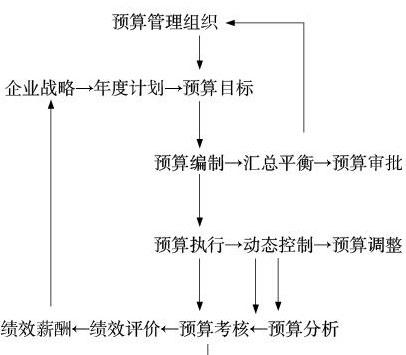

1.企业全面预算管理流程

图1 企业全面预算管理流程

从图1可以看出:全面预算管理从公司战略出发,根据企业年度计划来确定预算目标,再通过预算编制、预算执行、预算分析、预算考核等过程,最后考核预算管理绩效水平,实施相应的激励机制,以确保企业战略落地。

2.预算的组织机构及职责分工

企业的预算组织机构的设置,一般包括预算委员会、预算管理部门、财务部门、业务部门等。预算委员会从企业经营层角度,全面实施预算管理工作,審批公司战略框架,审批年度经营计划;预算管理部门根据公司战略规划,审议各责任单位的发展规划,审议各责任单位的年度经营计划;财务部门协助管理各部门预算信息资料的收集和整理,提供财务信息数据支持,提供资金供给能力分析,参与审议各责任单位的年度经营计划。各预算责任部门是全面预算编制、调整、执行以及考核的主体,结合内外部环境分析制定发展目标,制定年度经营计划,承担相对独立的预算责任,并享有相应的权益。

3.预算编制

一般情况下,业务预算主要由业务部门完成,而财务预算与资本预算由财务部门完成,预算编制是围绕业务而不是财务。

全面预算管理是一种全过程、全方位、全员性的管理机制,它需要全员参与并且贯穿企业经营的全过程。企业一般在10月中旬召开下一年度预算动员大会,明确预算编制原则,安排预算整体工作,确定销量目标、预算目标、预算编制关键因素及预算其他注意事项,做好预算工作后续安排并成立预算委员会,10月下旬正式开始编制预算。

预算编制是围绕业务而不是财务,预算初稿完成后报预算委员会,为保证利润目标,将进行预算调整,以完成目标销量、目标利润为前提进行调整,一次次对业务预算进行调整,直到保证目标销量与目标利润,待基本达到预算要求,预算委员会将与各业务部门负责人签订预算指标承包责任书,最终确认预算定稿,下达预算指标由各部门执行。

4.预算的执行

(1)预算的执行过程中要进行三大约束:流程约束、机制约束、考核约束。

其中,流程约束主要包括:①预算内事项执行正常的业务流程。②超预算事项执行额外的审批流程,根据事先确定的审批权限分级审核。③预算外事项执行特殊审批流程,进行严格的控制。

机制约束主要是指建立事前、事后的预警机制。

考核约束包括:①超预算事项必须纳入考核范围,扣减预算得分。②预算外事项除核准进行预算目标调整外,一律纳入考核范围,扣减预算得分。

(2)对预算执行情况进行分析,分析偏差原因及时纠偏。预算分析总体流程如下:①各责任中心每月开展预算分析,向预算管理部提出书面报告。②预算管理部是预算汇总分析的责任单位,每月完成汇总分析,并向预算管理委员会提交书面报告。③公司每季度组织召开预算分析会,听取预算情况分析报告,就重大经营问题提出意见。④各责任中心根据会议要求制定解决方案,落实改进措施。

预算分析的重点包括:①总体情况分析重点放在上期预算问题的跟踪与反馈;目标是否达成;影响目标达成的主要因素;对下一步运营有何影响。②分项分析重点放在上期预算问题的跟踪与反馈;问题在哪;关键影响因素有哪些;问题可以解决吗;有何改进举措,如何保证实施到位。③总结与改进重点放在主要改进举措;任务内容;责任人;时间节点。

5.预算考核

预算目标考核是对主要经济指标完成情况的考核,以最大限度确保预算目标的实现。预算考核与绩效考核相融合的方式,更有利于公司战略的落地。

(1)量化指标分财务指标和非财务指标。财务指标包含收入、利润、净利润率、净资产收益率等体现在财务报表上的指标;非财务指标主要有产品一次合格率、客户满意度、市场占用率等。

(2)非量化指标来源于公司或部门当期重要工作任务。

(3)加减分指标主要是承担临时性、重要阶段性任务并取得突出成绩,或违反公司制度、造成恶劣影响。

(4)一票否决指标指重大事故类指标,如重大经济事故、质量事故、安全事故等,与相关责任部门挂钩。

企业、部门的绩效考核指标从预算中来,口径与预算一致。因此,需要从企业战略出发,确定年度目标,并分解为部门目标;同时,根据企业、部门目标制定企业、部门预算;然后结合预算绩效考核指标,制定企业、部门、个人的绩效考核方案;再根据预算执行结果确定企业、部门、个人的绩效考核结果;最后结合激励机制,促进企业战略的落地。

(责任编辑:王文龙)