金融集聚、研发投入与城市创新能力

——基于三大城市群

2019-07-11李伟军

李 婷 李伟军

(安徽工业大学商学院 安徽马鞍山 243000)

自从中国十七大确立了以“提高自主创新能力,建设创新型国家”为核心的国家发展战略后,“十三五”规划再次提出要将“创新”位于五大发展理念的首位,要将创新摆在国家发展全局的核心位置,让创新贯穿党和国家一切工作。城市的创新能力受到诸多因素的影响,例如:资金、人才、对外开放程度等等,本文主要从资金的角度来探究其对城市创新能力的影响。资金分为市场化资金和政府性资金,其中市场化资金以金融集聚为代表,政府性资金以R&D 支出为代表。金融是现代经济发展的核心,随着经济社会的快速发展,金融产业和金融资源在某一空间形态上呈现出向某一地理范围快速集聚的特点,这就是所谓的金融集聚[1]。

以往关于创新的研究大都基于省级层面,本文的创新之处在于选取了中国三大城市群的48 个城市,除了将金融集聚和R&D 支出作为变量纳入计量模型之外,还考虑了两者的交乘项以此来探究市场和政府分别对于城市创新能力的影响力大小。本文的研究将尝试揭露我国的创新发展现状,并以此为基础提出相关合理建议。基于熊彼特创新理论[2],城市创新能力除了受到创新内核,即技术的人才的影响,还受到金融集聚和研发投入的相互作用,其之间的关系错综复杂,尽管目前学术界关于金融集聚[3]、研发投入[4][5][6]和科技创新[7]的研究不在少数,但大都建立在三者之间的单向联系上,本文在参考以往研究的基础上,考虑到金融集聚和研发投入的交乘作用,探究金融集聚和研发投入对城市创新能力的影响作用。

一、指标体系、模型与数据处理

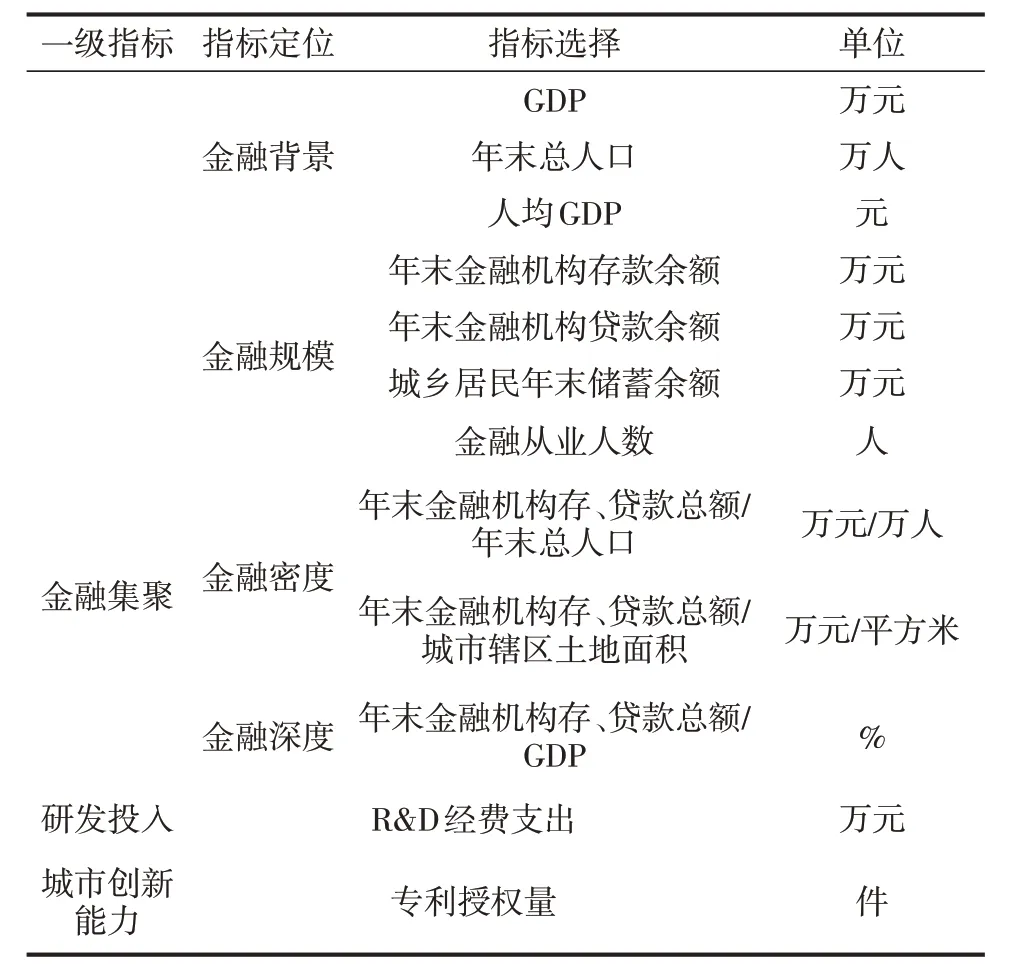

(一)指标体系。基于金融集聚、研发投入以及城市创新能力的基本内涵,通过参考前人研究,在城市数据可获取性的基础上,决定从金融背景、金融规模、金融密度、金融深度四个方面来衡量金融集聚[8],研发投入和城市创新能力则分别用R&D投入和专利授权量来表示。具体指标体系如表1所示:

表1 指标体系

(二)模型设计。本文通过构建动态面板计量模型,运用GMM估计方法对模型进行估计。因为各变量之间可能存在异方差,所以先对各变量进行对数化处理,而又因为主成分分析得出的值可能出现负数,因此借鉴马勇等(2015)的做法对得分数据进行处理[9],并将处理后的数据直接代入计量方程,具体公式为:

随后进行GMM模型估计,因本文研究金融集聚、研发投入及两者相结合分别对城市创新能力的影响,所以设定四个模型,分别为:

其中,i=1,2,3…,48,代表样本城市;t=1,2,3…,10,表示年份。Inno作为被解释变量表示专利授权量,Innoit-1表示专利授权量的滞后一期,来探究专利授权量当期发展对后期产生的影响作用。Fin和RD分别表示解释变量金融集聚和R&D 支出,具体测算方法已在前文叙述。由于一个地区的创新能力受众多因素的影响,所以本文在研究时加入了一些控制变量X,分别为在校大学生人数(Stu)、K(固定资产投资l)、外商直接投资(FDI)和就业人数(Lar)。εα表示误差项。

在(2)(3)式中,β表示解释变量对被解释变量影响的效用系数,若β<0,说明解释变量对被解释变量是抑制的;若β>0,则说明解释变量对被解释变量是促进的。

(三)数据处理。

1.变量计算。如表1指标体系所示,金融集聚为间接指标,需要依托相关方法计算而得,本文采用的是主成分分析。首先对数据进行标准化处理,其次利用SPSS 软件对其进行检验,得出的KMO 值均大于0.7,说明数据适合进行主成分分析。通过对主成分得分的计算,得出金融集聚的综合得分,因篇幅限制,具体得分就不一一展示,在此仅展示2016年各地区金融集聚得分的柱状图,以便直观地看出各地区间金融集聚分布情况(如图1)。

图1 2016年各地区金融集聚水平

由图1可知,北京、天津、上海、广州、深圳的金融集聚水平一直靠前,江苏省、浙江省以及广东省的大部分城市的金融集聚水平也都在中上等,但安徽省和河北省的大部分城市的金融集聚水平却靠后,因此对安徽省和河北省而言,需要加快开展金融产业,多引进金融人才来带动当地的金融发展。

2.描述性统计与数据来源。

表2 全样本各变量描述性统计

本文将京津冀、长三角和珠三角的48 个城市作为研究对象,时间跨度为2008-2016年,所用数据均来源于2009-2017年的《中国城市统计年鉴》及各省市统计年鉴。表2汇报了各变量的统计特征,分别介绍了各变量的样本数、均值、标准差、最小值和最大值。

二、计量分析结果

(一)总样本分析。本部分以三大城市群的48个城市数据为对象,通过GMM模型进行实证研究,为了深入剖析金融集聚和R&D 支出对创新的单向及联合影响,本部分采用逐渐添加的方式,将金融集聚、R&D支出以及两者的交乘项以此加入,具体结果如表3所示:

表3 总体样本检验结果

注:⋆⋆⋆、⋆⋆、⋆分别表示在1%、5%和10%的显著性水平。回归结果由stata13.0给出

由表3 可知,专利授权量的滞后一期为正,这说明专利授权量的前期对后期的影响作用为正,这可以理解为前期的科技发明为后期的科技发明打下基础,因此促进了后期的科技创新产出。金融集聚的系数为正,说明金融集聚对专利授权量是正向影响,这说明金融集聚水平的提高可以快速促进资本的流动和积累,这在一定程度上促进了专利授权量的增加。R&D 支出为负,这说明研发投入不一定会增加专利授权量,这说明研发投入的资金在实际运作时可能有所弊端,不能得到充分利用。金融集聚和R&D 支出的交乘项为正,这说明在金融集聚、R&D支出对专利授权的联合作用中,金融集聚对创新的促进作用更大,这可以理解为金融集聚通过其市场化作用使研发投入资金能够准确无误的运用到城市创新上,因此两者联合起来促进了城市创新能力的提高。

城市创新能力还受到其他因素的影响,因此本文还选取了一些控制变量,在此做统一叙述。大学生在校人数代表一个城市的人才储备,人才储备越多自然会促进城市创新能力的提高,这与实证结果也相符合;固定资产投资的系数为负说明其并不能促进城市创新能力的提高,原因在于固定资产投资更加倾向于城市的基础设施建设,因此对城市创新的影响作用不大;外商直接投资的系数为正,这说明其对城市创新能力的影响作用为正,当今世界经济全球化,创新也是与其他国家息息相关的,因此外商资金的投入会提高本国的创新能力;劳动力的估计系数为正,这说明劳动力能够促进城市创新能力,因为城市创新也需要劳动力的加持,劳动力越多,该城市的创新人才也就越多。

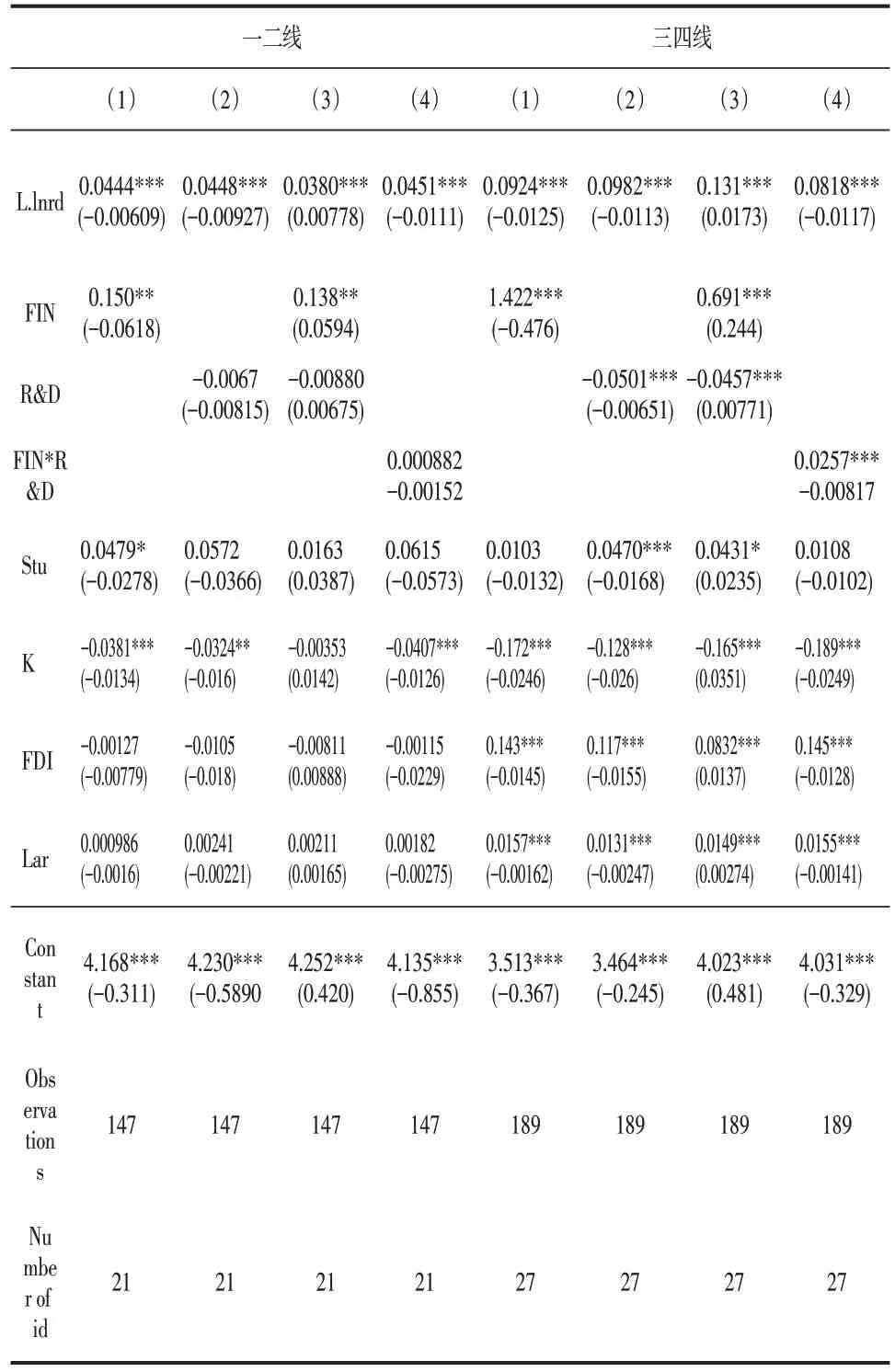

(二)分样本分析。为了更深入地剖析不同城市之间创新能力的影响因素,本部分将48 个城市样本按照经济发展程度分为一二线城市和三四线城市,再按照空间分布的差异分成三大城市群,对其分别进行回归分析。

1.按照经济发展程度的不同,依据2018年国家统计局最新数据,将本文所研究的城市群分为一二线城市和三四线城市,其中一二线城市有21个,三四线城市有27个。具体实证结果由表4所示。

表4 一二线和三四线城市样本检验结果

由表4 可知,由一二线城市的实证结果来看,一二线城市主要是依赖金融集聚来带动城市创新能力的提高,R&D支出对城市创新能力无显著作用。这说明对一二线城市来说,其市场化经济已经发展较为完善,政府的研发投入相比较市场化资金影响力太少,因此对于一二线城市来说,应当加大R&D 投入力度,这也从侧面反映出当前我国提出要加大R&D 投入力度的口号是正确的;由三四线城市的实证结果来看,金融集聚和R&D 支出对三四线城市的创新能力都有明显的影响作用,但金融集聚为正,R&D支出为负且金融集聚与R&D 支出的交乘项为正。这说明对三四线城市而言,金融集聚对城市创新力的影响作用要远大于R&D 支出,因此金融集聚能够带动R&D 支出来促进城市创新能力的发展,但与此同时也说明三四线城市的政府研发投入资金离不开金融集聚的市场运作,因此唯有将市场和政府结合起来才能促进城市创新能力的发展。

2.按照空间分布的差异,分别对长三角、京津冀和珠三角区域的城市进行实证分析,具体结果由表5 所示。

表5 三大城市群检验结果

由表5可知,对于京津冀地区而言,金融集聚和R&D支出分别对于城市创新能力都无显著影响,但是两者的交乘项对城市创新能力起到负向作用,这说明京津冀地区无论是从市场角度还是政府角度,对城市创新能力的发展都无影响,这也不难理解,京津冀地区除北京、天津之外的其他城市发展相对落后,且大多城市都以重工业发展为主,高新技术产业较少,因此京津冀地区需加快调整其产业结构,从而提高其城市创新能力;对于长三角地区而言,其城市创新能力受到金融集聚、R&D支出以及两者交乘项的作用,且影响作用与总体样本一致。以上海为中心的长三角城市群是我国发展较为成熟的一个城市群,其金融业的发展也在全国遥遥领先,因此金融集聚对城市创新能力的正向作用要远大于R&D支出对城市创新能力的负向左右,这也说明长三角地区要充分发挥其金融集聚的市场化优势,将政府的投入资金进行合理分配及运用来促进长三角城市群的城市创新能力;对于珠三角地区而言,其城市创新能力受到R&D支出的影响,金融集聚对其无影响作用。珠三角地区是我国科技发展的高产量地区,该地区的经济结构大都以高新技术产业为主,因此其创新能力主要依赖研发投入,但这也不能忽视金融集聚的作用,珠三角城市群要在保持其政府资本优势的情况下,大力发展金融业,争取市场与政府强强联手,共同促进其城市创新能力的发展。

三、结论与建议

本文从金融集聚和研发投入的角度出发,探究其对城市创新能力的影响作用,在对金融集聚影响城市创新能力与研发投入影响城市创新能力的效果进行比较的基础上,进一步根据城市经济等级和空间分布的差异进行分样本检验,由此得出以下结论:(1)总体来看,金融集聚对城市创新能力有正向作用,研发投入对城市创新能力有负向影响,但二者相互联合则促进了城市创新能力的提高;(2)对于一二线城市来说,城市创新能力主要依赖于金融集聚的发展,研发投入对其影响力不大;对于三四线城市而言,研发投入需要金融集聚的配合,两者相互扶持提高城市创新能力;(3)对于京津冀城市群而言,无论是金融集聚还是研发投入对城市创新能力都无促进作用;对于长三角城市群而言,金融集聚促进城市创新能力的发展,而研发投入抑制城市创新能力的发展,因此需要两者相互配合提高城市创新能力;对于珠三角城市群而言,金融集聚对城市创新能力无显著影响,研发投入对其则有明显的正向影响,受研发投入的带动,金融集聚和研发投入的交乘则提高城市创新能力。

基于以上结论,进一步建议如下:(1)城市创新能力受到诸多因素的影响,其中最主要的就是以金融集聚为代表的市场化资本以及以研发投入为代表的政府性资本。因此需要金融集聚的市场化运作,将资金进行合理分配运用来提高城市创新能力。(2)对于三四线城市来说,其城市创新能力的影响因素与总体样本城市类似,因此要注意市场与政府的协调配合,以市场为主,政府为辅,达到提高城市创新能力的目的;对于一二线城市而言,其经济发展水平较高,单纯依赖市场化资本已经足以满足城市创新能力的条件,但这并不意味着可以忽略政府投入,目前我国提出要加大R&D投入,因此一二线城市在发展金融集聚的同时也要重视政府投入资本,政府市场相结合共同提高城市创新能力。(3)在研究城市创新能力的空间分布时,发现其具有不稳定性。京津冀地区金融集聚和R&D支出都不占优势,这与当地的产业结构有关,因此需要加速转变当地的经济结构,一方面加快京津冀地区的金融集聚发展,另一方面要加大政府R&D支出,通过市场和政府的共同努力来促进其城市创新能力的发展;长三角城市群是我国发展较为成熟的城市群之一,因此其市场化发展较为完善,但是政府的研发投入还处于落后水平,因此应加大该地区的政府研发投入,将政府资本通过市场运作,更好地运用到城市创新方面;珠三角城市群一直以来是我国科技发展的中心,因此其创新能力主要依靠研发投入,但与此同时也需要重视该地区市场化经济的发展,多引进金融机构及金融人才,提高当地的金融集聚水平,以金融集聚为杠杆加速促进其城市创新能力的提高。