循环经济下企业环境成本控制模式研究

2019-07-10徐万华

摘 要:随着企业污染物的治理成本日渐增多,如何有效控制环境成本成为多数企业面临的难题,目前企业普遍缺乏成熟有效的环境成本管理模式。本文以循环经济思想为指导,尝试利用PDCA管理工具和资源价值流分析方法相结合,构建企业环境成本控制模式,期望对企业环境管理理论及实践起到一定借鉴意义

关键词:循环经济;成本控制;资源价值流

中图分类号:F275.3文献标识码:A文章编号:1008-4428(2019)05-0075-02

一、 引言

资源价值流分析作为解决资源消耗型企业控制污染、资源再利用等问题的技术分析方法,被广泛运用于发电、造纸等重污染行业的环境管理工作中。我国环境会计领域对资源价值流的研究时间尚短,一直没有形成统一的操作标准。目前对资源价值流的应用研究大都停留在某项生产工序层面,企业整体管理层面尚未运用资源价值流方法形成完整的环境成本控制模式。本文将运用该方法对企业整体资源价值流转情况进行分析。

二、 企业循环经济资源价值流现状分析

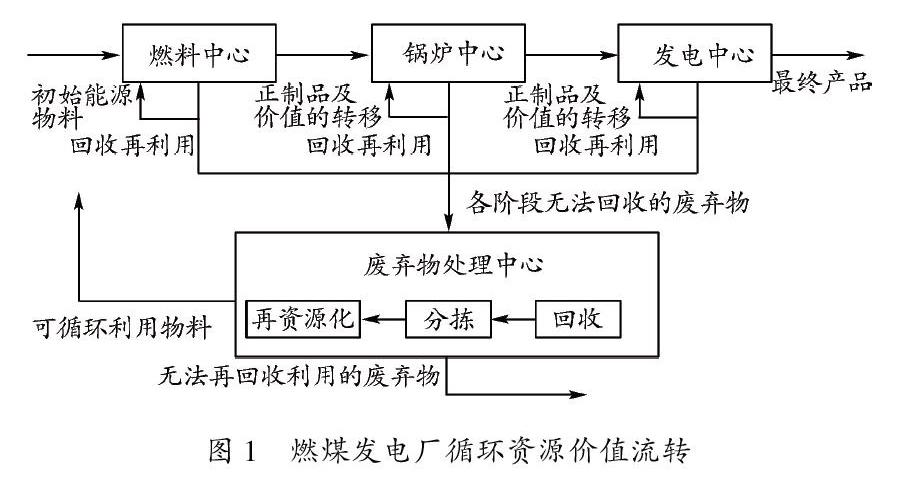

燃煤发电企业通过燃烧电煤生产电能正制品,同时还产生三废等环境负制品,循环经济体现明显,因此我们对其资源价值流进行分析。燃料、锅炉、发电、废弃物处理是燃煤企业的四大物量中心,物料依次经过四个中心产生电能,电能的最终成本由各阶段能源材料成本、废弃物中心的维护费等成本构成。物量中心的小循环和整个生产过程的大循环是燃煤发电企业循环经济的两大组成部分。生产大循环将生产各阶段无法回收利用的废弃物再次资源化利用,并将最终无法利用的废弃物排放。物量中心小循环是将自身生产环节产生的废弃物直接回收利用。物料价值经过各物料中心的层层流转,最终转化为电能产品的价值。具体流转过程如图1所示。

三、 企业环境成本循环控制模式分析

资源价值流条件下,环境成本控制工作异常复杂,既要考虑建立标准、分配计划等进行资源价值流转分析的必要条件,又要兼顾环境成本确认、核算等基本问题。复杂的价值流转和巨大的物料流量加剧了这一工作的实施难度,必须借助科学的管理思路加以解决。本文依据循环经济资源价值流分析,构建环境成本的PDCA(即计划、执行、检查、处理)循环控制模式,下面对模式各阶段进行具体分析。

(一)计划阶段

计划阶段是PDCA循环管理的初始阶段,也是准备阶段,需要为后期三个阶段奠定循环经济下环境成本控制的标准、目标及成本构成三方面的基础。分析生产过程资源价值流转,努力减少废弃物排放,充分考虑环境成本对企业经营的影响,实现利润和环境效益双增长是企业环境成本控制的最终目标。为此,要明确废弃物的处理、损害、损失成本是燃煤发电企业环境成本的三大组成部分。此外标准体系的建立也是环境成本控制模式能否有效运行的前提条件,流程、技术、基础是环境成本控制标准体系建设的三个主要方面。流程标准是对评价、分析、决策等各项过程的制度化、规范化。基础标准是对管控对象、管控实施目标、价值与资源含义等基本概念的解释。技术标准重点在环境成本和物质流量数据的核算分析、物质与价值流转分析、物量中心的划分等有关生产流程分析方面进行设定。

(二)实施阶段

实施阶段是对计划的进一步落实。企业应设立环境管理专项部门,具体负责环境成本控制目标制定及相关计划的具体执行。环境管理部门作为环境成本控制的主管部门,对各生产部门统一部署有关成本控制计划的执行,并与各生产部门密切配合,共同完成资源回收、物料投放等工作。环境管理部门在执行阶段的首要工作是进行环境成本分析,召开由工程师、经济师、会计师、环境管理师等专业人士共同参加的分析会,分别从生产工序角度、产生效益角度、环境成本量化分析角度、污染及环保设备利用情况角度对生产工程的环境成本问题进行全面分析。环境管理部门的高层领导者根据会议意见做出统一部署,并从企业整体高度思考各生产环节正制品、废弃物的季节差异性等问题。

(三)检查阶段

检查阶段主要从物量中心分析、成本价值分析、诊断分析三方面开展。

1. 物量中心分析

通过表1我们可对各物量中心的作业过程及涉及的物料分类有一个清晰的认识。四个环节环环相扣,构成了企业循环经济的完整闭环。

2. 成本价值分析

为评价各物量中心的污染水平,需对其“三废”排放产生的环境成本进行衡量,而废弃物损失成本则是衡量三废排放的主要标准。资源价值流分析能够清晰展现各物量中心的物质流动与正负制品,是核算废弃物损失成本的理想方法。虽然负制品即废弃物较多,但正制品往往单一,可以用投入总成本减去正制品成本的方式,计算出负制品的成本。而负制品的成本也就是废弃物损失成本。

燃料中心废弃物损失成本即该中心投入总成本减去正制品成本,正制品成本可以由循环利用物料价值加上产生的正制品煤粉成本得出。燃烧中心废弃物损失成本可以由该物量中心投入资源物料的总成本减去正制品蒸汽的成本,再加上资源物料的循环利用价值得来。发电中心废弃物损失成本,由总投入成本费用按照废弃物数量与总投入资源物料数量的比例进行分配,而后减去该阶段资源物料循环利用的价值得出。计算废弃物处理中心的废弃物处理成本时,最好将废弃物运输费用等隐形环境成本考虑在内,加上环保人工费、环保设备维护费、资源物料投入等,以完整还原该中心废弃物处理成本。

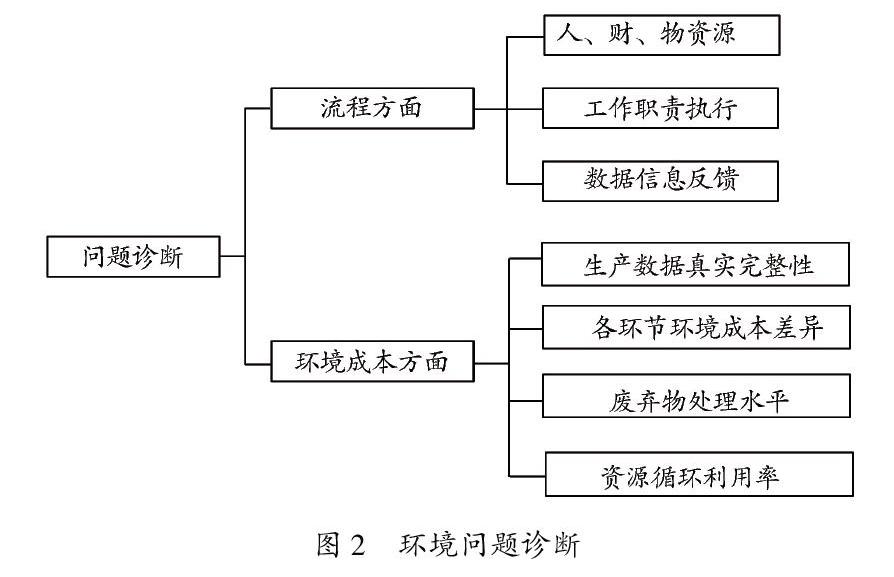

3. 诊断分析

环境成本诊断和流程诊断是分析企业环境问题的两个方向。如图2所示,环境成本问题诊断主要围绕生产期间各阶段环境成本差异展开,流程诊断则主要针对整个环境管理模式的实施及具体措施的执行情况进行诊断分析。两者都以提高资源利用率、减少环境成本与污染排放为目的。环境成本的问题往往来自流程方面。环境主管部门需要在流程中找出环境成本整体水平偏高、环境成本差异过大的原因,并从资源循环利用度、环保设备运行情况、废弃物中心处理情况等方面监督复审各物量中心对环境成本控制标准的执行情况。

(四)改进阶段

改进阶段是对导致企业环境成本增加的问题进行有效控制。

1. 控制思想

依據会计观点,对信息数据的处理分析构成了企业环境成本控制的实质性工作,环境成本控制工作只有以信息数据分析为前提,才能达到环境成本控制模式在稳定性、经济性、复杂性方面的要求。再者,思想控制必须牢固树立环境成本最小化意识,最大限度地循环利用物质资源。

2. 控制手段

企业应当整合内外部控制系统,建立起集信息采集分析、风险防范、综合控制等多重功能于一体的共享型资源物料循环控制平台。内部提升废弃物处理水平,控制环境成本;外部利用下游产业链,转移废弃物价值,增加利润收入,内外部控制系统通过平台实现紧密联系、协同运作。

四、 结论

本文在分析燃煤发电厂资源流动与价值流转的基础上,利用PDCA循环管理理论,构建完整的企业环境成本控制模式。计划阶段,订立环境成本控制的总目标及分析标准。实施阶段,细化执行成本控制目标。检查阶段,从流程和环境成本两方面对环境问题进行分析。改进阶段,把内外部资源流转系统作为控制手段。该模式将环境成本的界定、核算、控制在PDCA四阶段中完全融合,有助于企业环境成本控制中各项复杂难题的解决,对于提高企业环境成本控制水平,建立环境成本控制长效机制均具有积极意义。

参考文献:

[1]王小鹏,李子洋.基于生命周期的企业环境成本核算探析——以Y煤化工企业为例[J].财会月刊,2018(3):109-114.

[2]赵彦锋,陈月英.企业环境成本管理系统研究——基于物料流量成本会计[J].西安财经学院学报,2018,31(2):36-40.

[3]相福刚.企业环境会计核算体系的构建研究[J].会计之友,2018(18):43-48.

[4]徐苑琳.企业环境成本的核算方法与应用研究[J].价格理论与实践,2018(6):70-73.

作者简介:

徐万华,江苏润邦重工股份有限公司,湖北中油优艺环保科技有限公司财务总监。