内部控制缺陷与审计收费

2019-07-08季薇

季薇

摘 要:选取2014—2016年深市A股企业数据作为研究对象,通过实证分析发现,当企业存在内部控制缺陷时,审计师会收取更多的审计费用;企业的内部控制缺陷程度越高,审计费用也会相应增加;“四大”事务所的审计收费要比国内其他会计师事务所的审计收费高。上市公司的规模越大,审计费用就会越高,同时流动比率、资产负债率、营业收入增长率等因素也会系统地影响到内部控制质量和审计费用。基于此结果,进行影响结论的因素分析,对我国的上市公司提出完善企业内部控制建设的建议,以期可以完善市场中审计部门对审计程序的定价标准和原则,进而促进我国市场的稳定发展。

关键词:内部控制;内部控制缺陷;审计费用

中图分类号:F239 文献标志码:A 文章编号:1673-291X(2019)15-0101-04

企业最初进行内部控制是为了满足经营管理者的自我需求,为了降低企业在经营过程中可能发生的风险,是一种自愿行为,普及度低。但在21世纪初一系列会计丑闻让企业措手不及,也引发了国际政府监管机构、学术界的广泛关注。萨班斯·奥克斯利法案(简称“SOX法案”)的颁布,第一次使内部控制审计进入强制实施阶段。我国于2008年颁布了《企业内部控制基本规范》,财政部相继颁发了一系列有关内部控制评价和内部控制审计的应用指引,要求2012年起,在A股主板上市的所有公司都要坚决执行内部控制。由此必然对公司审计费用带来影响,尤其是存在内部控制缺陷的公司,其存在的系统风险会更高,需要支付给审计单位更高的审计费用。本文对我国上市公司内部控制缺陷和审计费用的关系进行实证研究。

一、文献综述

1.国外研究综述。国外学者根据研究对内部控制与审计费用的影响,主要形成了两种观点:第一种认为内部控制与外部审计之间具有相互替代的作用,并将这种想法称之为“替代论”。Raghunandan和Rama(2006)及Hogan和Wilkins(2008)认为,对于内部控制质量较高的企业,可以降低外部审计的实质性测试范围,这样企业需要付出的审计成本就会相应降低。第二种观点认为内部控制与外部审计之间相互补充,又称为“互补论”。Pincus等(1989)和Hay等(2006)认为,对于内部控制质量较高的企业,企业经营者会为了保证企业的良好声誉不受损,进而聘请质量更高、更具专业性和权威性的会计师事务所进行审计,也愿意为此付出很高的审计费用。

2.国内研究综述。以美国SOX法案为基础,2008年中国颁布了《企业内部控制基本规范》,随后财政部也相继颁发了有关企业内部控制评价体系和内部控制审计的具体应用指引。汤晓建、张俊生(2017)通过对近年内在中国实施内部控制审计的公司作为研究对象,发现公司存在的内部控制缺陷越重大,审计费用也会越高。李越冬(2014)对于内部控制存在重大缺陷的企业,注册会计师收取的审计费用会比较高,国有企业中这种现象显得更为显著。佘晓燕(2017)在前人已得出的结论的基础上发现法律环境较好、执法较为规范的地区,审计收费会比法律环境差的地区高。

二、理论分析与研究假设

被审计单位存在内部控制缺陷,审计师就要考虑该项缺陷对公司出具财务报表的影响,审计师面临的审计失败的风险也会较高。如果影响比较重大,审计师就需要考虑是否存在有效的补偿性控制可以对内部控制缺陷进行弥补。这样审计师就需要扩大审计范围,收集充分、适当的审计证据,审计人员工作量就会增加。审计资源增加,审计成本自然也要随之上升。因此,得到假设H1:

H1:相对于内部控制无缺陷的企业而言,存在内部控制缺陷的企业,其内部控制审计费用更高。

企业内部控制质量较高且其披露水平得到相关政府监管部门认可时,会计师事务所会对高质量的内部控制进行审计投入和资源的分配,会大大缩小审计范围,能节省大量的時间、人力、物力和财力,进而降低了会计师事务所的审计成本,注册会计师在出具高质量审计意见的同时也对企业的内部控制起到促进作用,反之,则相反。企业内部控制缺陷程度直接决定着会计师事务所的审计收费,两者之间存在着正相关。因此,得出假设H2:

H2:内部控制程度与审计收费之间呈显著正相关关系。

“四大”会计师事务所由于其权威性及专业度更被业界所肯定,事务所的审计师专业水平及能力出众,因此收取的审计费用一般也会比其他非“四大”会计师事务所要高。因此,得到假设H3:

H3:在其他条件相同的前提下,聘请“四大”会计师事务所对上市公司进行审计,审计费用相对较高。

三、研究设计

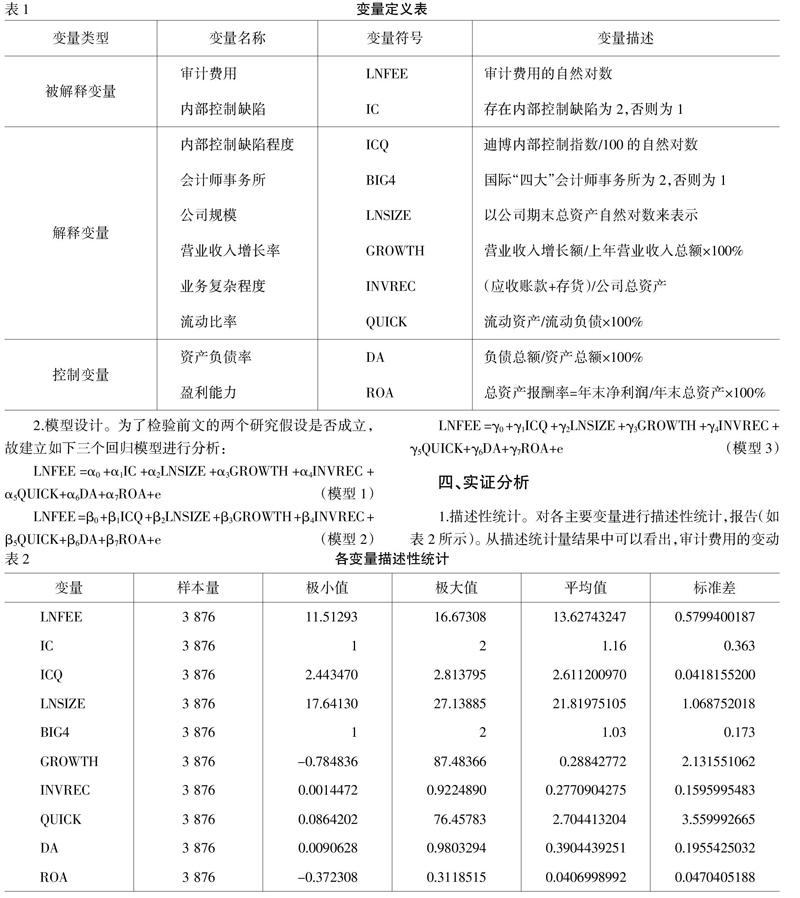

1.样本选择与变量设计。本文从国泰安数据库(CSMAR)以及迪博内部控制与风险管理数据库选取了2014—2016年深市A股企业的财务报告和数据作为研究对象,对样本数据进行了筛选:一是剔除金融保险类企业,二是剔除存在数据缺失的上市公司,三是剔除ST、*ST的企业,四是剔除调查期间上市未满三年的公司,最终筛选出1 292家企业三年数据,共3 876个样本,运用 SPSS24.0 软件进行分析。文中变量符号及定义(如表1所示)。

2.模型设计。为了检验前文的两个研究假设是否成立,故建立如下三个回归模型进行分析:

LNFEE=α0+α1IC+α2LNSIZE+α3GROWTH+α4INVREC+α5QUICK+α6DA+α7ROA+e(模型1)

LNFEE=β0+β1ICQ+β2LNSIZE+β3GROWTH+β4INVREC+β5QUICK+β6DA+β7ROA+e(模型2)

LNFEE=γ0+γ1ICQ+γ2LNSIZE+γ3GROWTH+γ4INVREC+γ5QUICK+γ6DA+γ7ROA+e(模型3)

四、实证分析

1.描述性统计。对各主要变量进行描述性统计,报告(如表2所示)。从描述统计量结果中可以看出,審计费用的变动区间较大,说明不同的上市公司所支付的审计费用差异较大;内部控制缺陷的变动区间较小,可知大部分企业不存在内部控制缺陷,表明我国企业内部控制相对较规范;内部控制质量均值的变动区间较大,说明部分上市公司内部控制质量较差,未达到内控控制质量的平均水平,这些企业的内部控制质量需要继续提升,需要加强内控的管理;聘用的会计师事务所是否为国际“四大”的均值为1.03,说明大多数企业聘用的是普通事务所,毕竟“四大”会计师事务所的审计费用要比国内普通事务所要高,并不是所有企业都可以负担得起“四大”的收费标准的;资产负债率的区间分布说明部分上市公司存在高负债经营行为,会增加资金风险,一旦资金链出现问题,企业就会陷入经营危机;营业收入增长率的变化区间变动幅度极大,说明企业盈利能力不均的情况较为严重,大型企业盈利多些,而小型的、创立不久的企业营业能力相对较差。

2.回归分析。为定量检验假设H1、假设H2、假设H3,本文使用SPSS统计软件对模型1、模型2和模型3进行了回归分析。

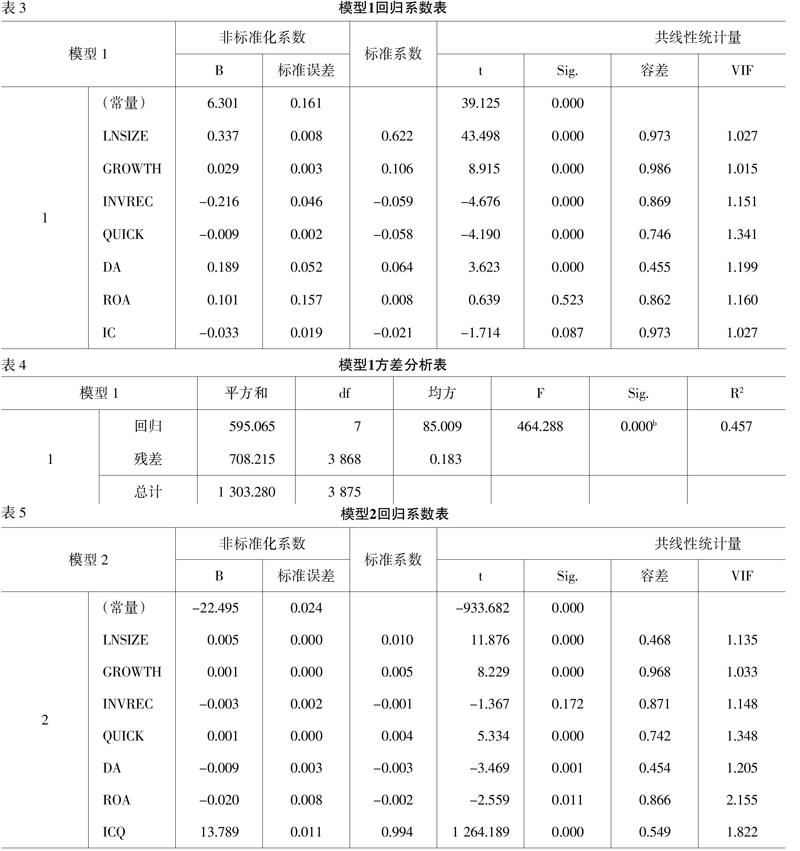

模型1回归结果显示,各变量之间的方差膨胀因子VIF均小于2,所以可以判定模型1不存在多重共线性问题,回归方程的拟合优度为0.457,可解释45.7%的审计费用信息。内部控制缺陷与审计费用呈现出相关趋势,控制变量资产负债率、营业收入增长率和业务复杂程度会系统影响企业的盈余质量。因此,假设H1成立。

模型2分析结果显示,各变量之间的方差膨胀因子VIF不均小于2,表明模型2存在多重共线性问题,表明存在重复变量,回归方程的拟合优度为0.999,可解释99.9%的盈余质量变动信息,模型2的拟合程度高。在该模型中,内部控制缺陷程度与审计费用呈现出显著正相关的趋势,接受假设H2。

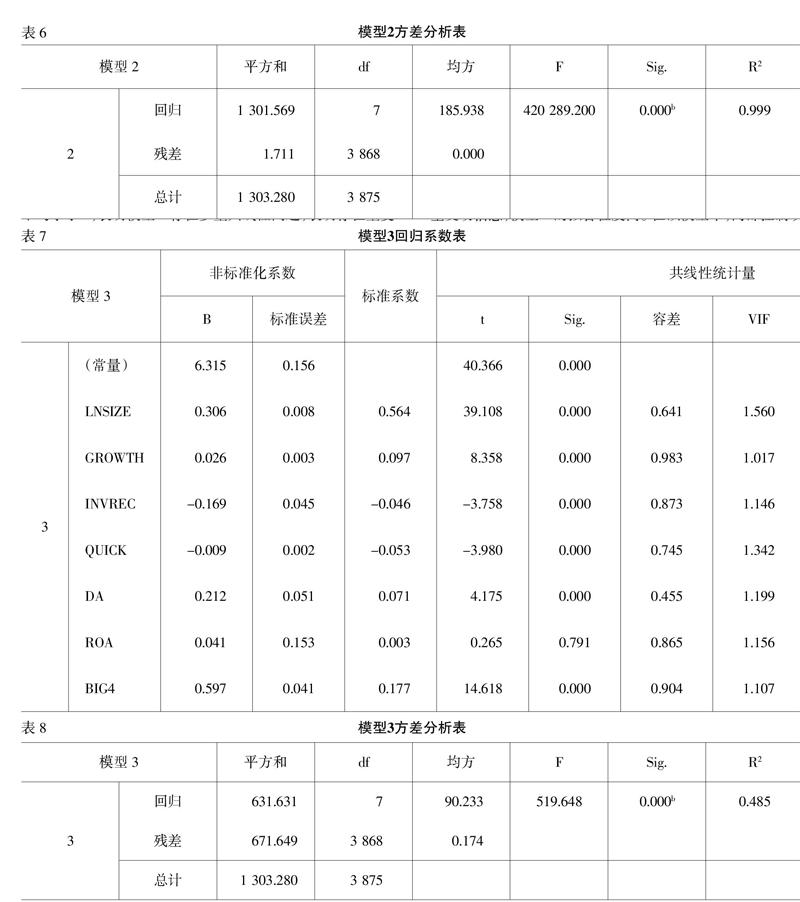

模型3分析结果显示,各变量之间方差膨胀因子VIF均小于2,模型3不存在多重共线性问题,回归方程拟合优度为0.485,可解释48.5%的盈余质量变动信息。在该模型中,四大会计师务所与审计费用呈现出显著相关的趋势,可见假设H3成立。

五、研究结论及建议

综上回归结果得出,对于存在内部控制缺陷的公司,随着内部控制缺陷程度的提高,审计费用也随之增加。因此,企业应该自觉对内部控制缺陷进行整改,提高内部控制的审计质量,保证企业的运营安全有效,尽可能避免重大风险,有效减少审计费用的增加。市场还应提高内部控制指数等信息的真实度,提高审核标准,加强对企业各项信息真实性、合法性的监督,提高市场间的信任度。对于会计师事务所的审计收费标准,市场应该确定一个明确、规范的定价准则,进而规范我国的审计市场。此外,还应该建立良好的市场审计机制,使企业披露的内部控制信息得到充分的利用和挖掘,进而可以提高我国事务所的审计质量,缩小与“四大”会计师事务所之间的差距,使审计收费趋于合理。

参考文献:

[1] 李伟.不确定性环境下会计稳健性对审计收费、审计意见的影响[J].审计研究,2015,(1):91-98.

[2] 牟韶红,李启航,于林平.内部控制、高管权利与审计费用——基于2009—2012年非金融上市公司数据的经验研究[J].审计与经济研究,2014,(4):40-49.

[3] 张瑞,顾枫,张清风.内部控制、盈余管理与审计收费[J].财会通讯,2015,(33):29-32.

[4] 佘晓燕,王姮民.内部控制缺陷、法律环境与内部控制审计费用[J].财会月刊,2017,(11):100-105.

[5] 张凤丽.内部控制审计费用影响因素的实证研究——基于2011年我国A股上市公司数据[J].会计之友,2014,(6):105-109.

[6] 汤晓建,张俊生.自愿性披露内部控制审计费用能够提高内部控制审计独立型吗?[J].审计研究,2017,(3):90-96.

[7] Brett H.McDonnell.Corporate Governance.International Encyclopedia of the Social&Behavioral Sciences,2015,(4):932-938.

[责任编辑 刘兆峰]