苏北地区普惠金融发展评价及影响因素分析

2019-07-08刘晓宇

刘晓宇

摘 要:以2010—2016年苏北五市的统计数据为样本,测度苏北五市的普惠金融发展水平,之后构建模型对普惠金融发展水平进行回归分析。结果表明,政府政策支持、城乡收入差距与地区普惠金融发展水平呈负相关,城镇化水平、交通便利度与地区普惠金融发展水平呈正相关。

关键词:普惠金融;普惠金融指数;影响因素

中图分类号:F832 文献标志码:A 文章编号:1673-291X(2019)15-0074-03

引言

金融是一国经济发展的重要组成部分,一个惠及全民的金融体系的建立将会缩小区域间的差距,促进区域间的均衡发展,并最终实现共同富裕。普惠金融的提出引起了各国的普遍关注,各国也在积极持续地进行金融创新,以实现普惠金融的目标。普惠金融于2013年被写入中共中央十八届三中全会改革决定,引导了金融改革的新方向。2016年,G20峰会将普惠金融作为一项重要议题,探讨如何有效推动全球普惠金融的发展。江苏普惠金融的发展虽较为领先,但呈现出区域不平衡的特点,苏南、苏中、苏北地区的普惠程度相差较大。2016年的《江苏普惠金融发展报告蓝皮书》指出,苏州市的普惠金融系数为江苏普惠金融发展之最,高达0.963,宿迁最低,仅为0.135。由此看出,苏北地区需要更强力度的普惠金融发展。

Beck(2007)以金融产品和服务的范围与使用为角度,提出了金融机构网点数、自助银行数、人均存款等8个指标来测度金融服务水平。普惠金融与地区经济发展之间呈倒U型关系(杜强、潘怡,2016),中国普惠金融的发展存在严重的区域发展不平衡,从东到西梯度递减(杜莉、潘晓健,2017)。落后的基础设施和不完善的信用体制是其影响因素(董晓林、徐虹,2012)。

已有文献关于普惠金融发展水平评价的研究存在以下不足:一是未建立统一的评价指标体系,在选取指标和确定权重方面有较大的随意性。已有文献多采用传统主观确权法,赋予各指标相等的权重,缺乏客观科学性,测算结果往往出现偏差。二是研究的广度不足,鮮少涉及市县级的研究,所得出的研究结论不全面。因此,本文在指标选取和测算过程中尽可能探寻出科学的方法,并基于市级的数据进行实证分析,建立衡量普惠金融的指标体系。

一、普惠金融发展水平的测度

(一)普惠金融指数(RIFI)的构建

1.维度衡量与指标选取

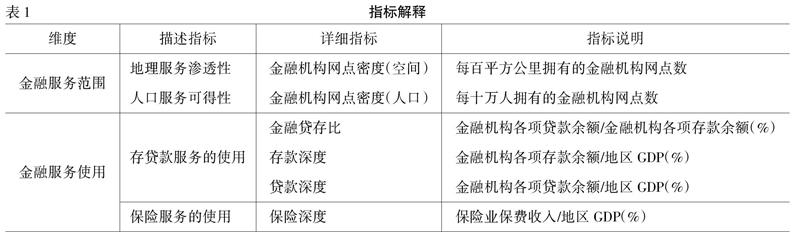

本文选取了金融服务范围和金融服务使用两个维度、六项指标(如表1所示)。

2.普惠金融发展指数(RIFI)计算方法

首先,无量纲化处理。本文运用极差法对原始数据进行处理,如下:

(二)普惠金融发展水平测度

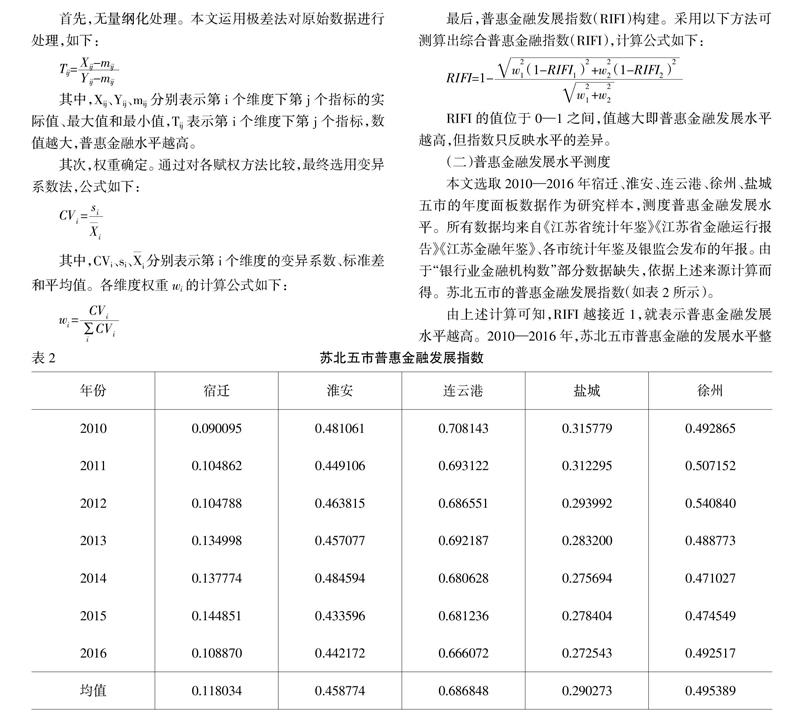

本文选取2010—2016年宿迁、淮安、连云港、徐州、盐城五市的年度面板数据作为研究样本,测度普惠金融发展水平。所有数据均来自《江苏省统计年鉴》《江苏省金融运行报告》《江苏金融年鉴》、各市统计年鉴及银监会发布的年报。由于“银行业金融机构数”部分数据缺失,依据上述来源计算而得。苏北五市的普惠金融发展指数(如表2所示)。

由上述计算可知,RIFI越接近1,就表示普惠金融发展水平越高。2010—2016年,苏北五市普惠金融的发展水平整体较低,4个城市的RIFI值均低于0.5,宿迁的RIFI值仅为0.1,数值有升有降,伴随波动。虽然自2007年以来,省级政府及各级地方政府为了配合中央政府及金融管理部门的普惠金融政策,出台了一系列普惠金融政策和普惠金融改革措施,普惠金融发展经历了一个快速发展的历程。但就苏北地区发展指数的均值来说,普惠金融水平不高,需要进一步加大金融普惠程度。

二、普惠金融发展水平的影响因素分析

(一)变量选取与数据来源

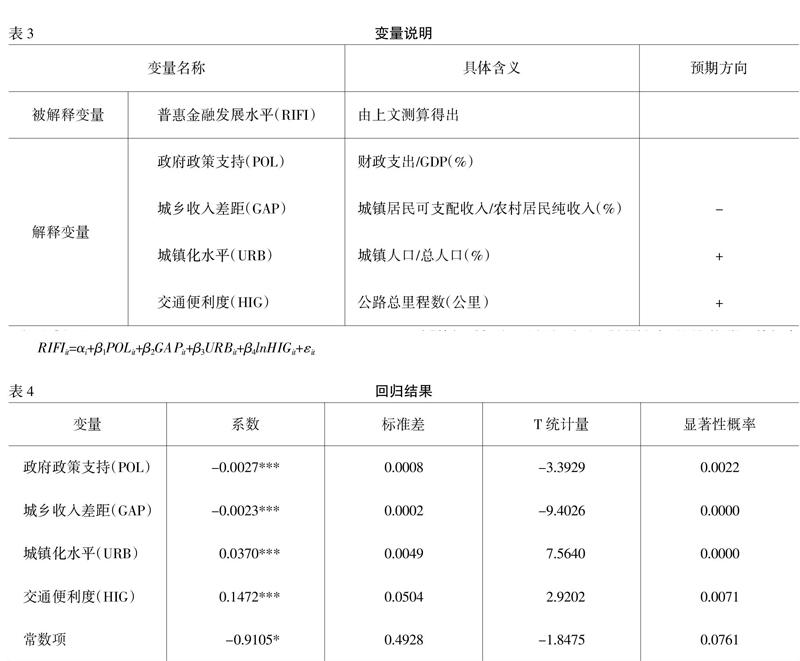

本文将计算得出的“RIFI值”定义为被解释变量。借鉴国内外学者的相关研究,结合苏北地区发展的实际情况,选取了5个变量来衡量其对普惠金融发展水平的影响。

1.政府政策支持(POL)。政府政策支持力度在一定程度上反映当地政府对金融市场的干预程度。一方面,政府通过高效管理能够有效地规范金融市场,纠正负外部性,增强金融普惠程度。另一方面,政府部门的过多干预又会削弱金融普惠度,阻碍金融业的发展。基于此,本文选取“财政支出/GDP”代表政府管制程度,并认为该指标对普惠金融水平的影响是不确定的。

2.城乡收入差距(GAP)。如果城乡居民收入差距较大,低收入群体的农民将会降低对金融服务的需求,金融服务更加侧重于城镇,农村居民则可能被排斥在外,从而降低普惠程度。基于此,本文选用“城镇居民可支配收入/农村居民纯收入”代表城乡收入差距,并假设该指标对普惠金融发展水平具有负向影响。

3.城镇化水平(URB)。在城乡二元经济结构以及农村社会环境的改善方面,新型城镇化可以起到推动农村经济发展的效果,进而推进农村普惠金融的发展。基于此,本文选用“城镇化率”代表城镇化水平,并假设该指标对普惠金融发展水平具有正向影响。

4.交通便利度(HIG)。金融机构往往选择市县以及乡镇中心作为网点的首选地,因而农民去网点存贷款的意愿通常受到交通便利程度的影响。本文选用“公路总里程数(取对数)”代表交通便利度,并假设该指标对农村普惠金融发展水平具有正向影响。

5.信息技术水平(NET)。信息技术能够提供低成本、高效率的通道。基于此,本文假设信息技术水平对农村普惠金融发展水平具有正向影响。但由于中国目前网络银行、电话银行尚在发展中,难以找到全面的数据且切实的指标进行衡量,故本文暂不考虑此变量的影响。

本文的数据主要来源于2010—2016年《江苏统计年鉴》《江苏省金融运行报告》及各市的统计年鉴等。

(二)模型构建

本文以政府政策支持、城乡收入差距、城镇化水平、交通便利度作为解释变量,以普惠金融指数作为被解释变量,建立如下模型:

RIFIit=?琢i+?茁1POLit+?茁2GAPit+?茁3URBit+?茁4lnHIGit+?着it

式中,i=(1,2,…,5),分别代表宿迁、淮安、连云港、盐城、徐州,t=(2010,2011,…2016)表示年份,?琢i是常数项,?着it是随机干扰项。

(三)实证分析

在进行回归分析之前,对面板数据进行单位根检验,避免存在“伪回归”。检验得出一阶差分序列面板数据不存在单位根,可以进行回归分析(见表4)。

该模型调整R2为0.99,DW为2.16,说明该多元线性模型的拟合优度较高,模型效果较好。

1.政府政策支持(POL)与地区普惠金融发展水平呈显著负相关。可见,政府大量且经常性的财政支出不仅易使居民形成对政府的依赖,难以发挥自身创造性,而且会抑制整个行业的自主能动性,削弱金融普惠度,阻碍金融业的发展。因此,政府应适度支持,可重点通过政策性金融的扶持实现经济的可持续发展。

2.城乡收入差距(GAP)与地区普惠金融发展水平呈显著负相关。城乡收入差距较大时,金融机构更偏向城镇,农村地區金融供给受到轻视;农民观念相对传统,更愿意持有现金,不愿意尝试接触新型金融产品,金融需求较低。

3.城镇化水平(URB)与地区普惠金融发展水平呈显著正相关。城镇化加速了农民向城镇集聚,农村劳动力虽大幅减少,但农业生产效率却得到提高,农村居民的收入增加,金融产品和服务的需求进而增加。

4.交通便利度(HIG)与地区普惠金融发展水平呈显著正相关。本文以公路里程数代表交通便利程度,交通方便农民去金融网点,地区公路建设促进了普惠金融的发展。

三、结论与建议

本文通过对苏北五市2010—2016年间的普惠金融发展水平进行测度,得出普惠金融水平虽有波动但没有明显提升,整体水平较低,均值大都低于0.5;通过对苏北五市的普惠金融发展整体水平的影响因素进行面板回归分析,得出城镇化水平和交通便利程度促进了地区普惠金融发展,政府政策支持和城乡收入差距不利于地区普惠金融发展。

因此,本文提出以下建议:加强新型城镇化建设,提高农民就业率,促进农民收入来源的多元化;大力发展交通基础建设,加大力度建设有效的金融机构营业网点,招募优质金融从业人员,降低准入门槛,促进非正规金融合法化,不同地区应实行差异性普惠金融政策的发展。

参考文献:

[1] Beck T.,Demirguc-Kunt A.,Honahan P.Access to Financial Services:Measurement,Impact,and Policies[M].New York:Oxford University Press,2009.

[2] 杜莉,潘晓健.普惠金融、金融服务均衡化与区域经济发展——基于中国省际面板数据模型的研究[J].吉林大学社会科学学报,2017,(5):37-44.

[3] 杜强,潘怡.普惠金融对我国地区经济发展的影响研究——基于省际面板数据的实证分析[J].经济问题探索,2016,(3):178-184.

[4] 董晓林,徐虹.我国农村金融排斥影响因素的实证分析——基于县域金融机构网点分布的视角[J].金融研究,2012,(9):115-126.

[责任编辑 陈丹丹]