医药企业IPO前后研发支出会计处理探究

2019-07-08潘皓青

【摘要】 医药行业是研发投入较多的行业,对于选择上市的医药企业来说,研发支出的会计处理会受到相关部门的监管以及会计准则的影响,分析医药企业IPO前后研发支出的会计处理差异具有一定的现实意义。文章遵循现有研究中普遍采用的研发支出会计处理分类,选取2008—2017年IPO医药企业进行多层次、多角度的统计分析,发现医药企业在申请IPO时倾向于将研发支出费用化处理,IPO成功后则倾向于资本化处理。

【关键词】 医药企业;IPO;研发支出

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1002-5812(2019)11-0057-03

一、研发支出会计处理的国际比较

世界各国对研发支出的会计处理规定大致可以分为三类,如表1所示。美国、德国企业的研究与开发支出全部费用化处理,研究开发活动结束后,无论成功与否,均不确认无形资产。而英国、澳大利亚等国以及我国对于研发支出的会计处理采用的是有条件的资本化,即对研究开发活动划分阶段,在开发阶段可以将符合条件的研发支出资本化处理,形成无形资产。

二、我国医药企业IPO现状分析

(一)医药企业IPO整体情况

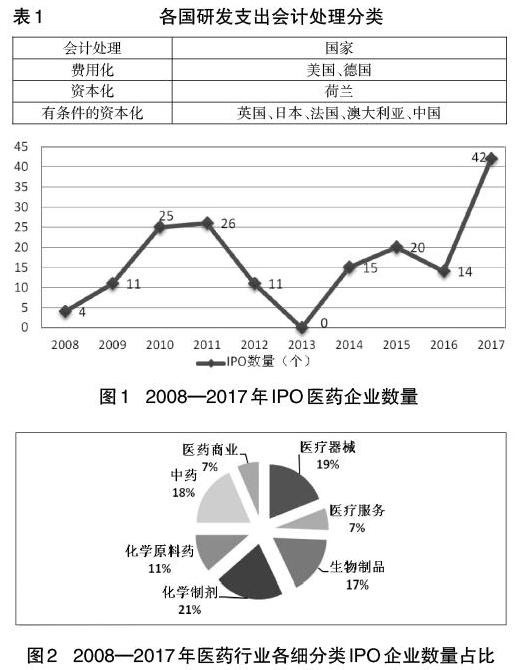

从1991年1月1日(国龙科技)到2017年12月31日,申请主板、中小板和创业板上市的医药企业共计282家,其中2008—2017年的IPO医药企业为168家,约占59.57%,如图1所示(资料来源:根据公开资料整理,下同)。可以看出,2008—2017年,IPO医药企业的数量在2011年达到一次高峰后有所回落。2013年,国内A股IPO受政策影响停止一年,医药企业也受到了影响,但仍有一些医药企业在境外成功上市。2016年起,随着国家各部门相继颁布医药行业相关政策,不断推动医药行业的改革发展,2017年IPO医药企业数量呈爆发性增长,是2016年的3倍,整个医药行业的IPO企业数量大体保持上升趋势。

(二)医药行业细分类企业IPO情况

根据证监会的分类,医药行业的7个细分类分别为医疗器械、医疗服务、生物制品、化学制剂、化学原料药、中药、医药商业。2008—2017年间,医药商业和医疗服务类IPO企业数量最少,两者都仅占十年间IPO医药企业总数的7%,化学原料药IPO企业数量占比为11%,化学制剂IPO企业数量最多(占21%)。剩下的医疗器械、生物制品和中药类IPO企业数量占比在17%—19%之间。可以看出,IPO医药企业数量较多的4个细分类恰巧都是对研发创新要求较高、国家政策集中支持的行业。

(三)各上市板块医药行业细分类企业IPO情况

从总体上看,2008—2017年间,医药行业在沪深主板和中小板IPO的企業数量与在创业板IPO的企业数量大致相当。就医药行业细分类企业来看,除化学原料药和医疗服务类企业IPO没有特别倾向外,化学制药、中药、医药商业类企业更倾向于在主板上市,其中医药商业企业全部在主板IPO;医疗器械和生物制品这两类高新技术集中的企业更倾向于在创业板上市,十年间在创业板IPO的两类企业数量分别为22家和21家,是在主板IPO企业数量的两倍多。

三、医药企业IPO前后研发支出会计处理的分析

(一)医药企业IPO前后研发支出的会计处理

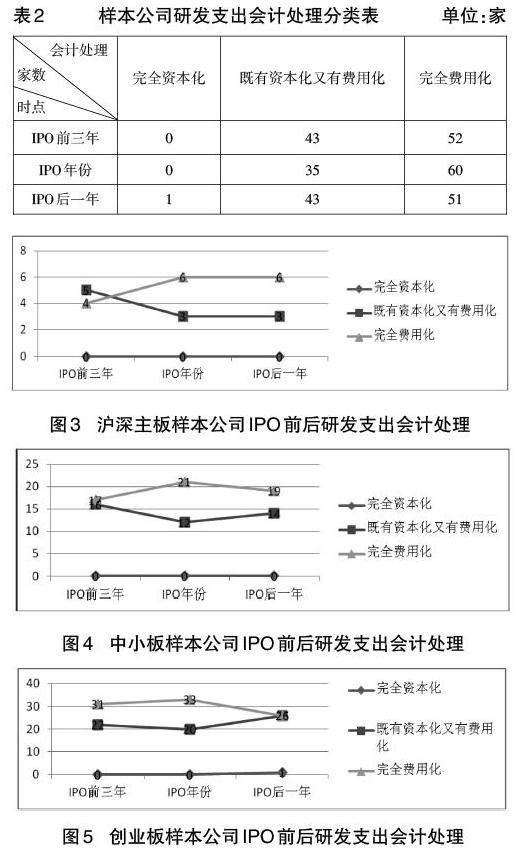

对于2008—2017年在主板、中小板和创业板IPO的168家医药企业,剔除重组后才成为医药企业的2个样本,并剔除研发支出会计处理披露不完整的71个样本,共得到完整披露IPO前三年、IPO年份、IPO后一年研发支出会计处理的样本公司95家。如表2所示,IPO年份研发支出“完全费用化”的样本公司数量明显增加,“既有资本化又有费用化”的样本公司数量呈减少的趋势。与IPO年份相比,IPO后一年样本公司具有将研发支出资本化处理的倾向。

总体来讲,样本公司IPO前三年和IPO年份更倾向于将研发支出费用化处理,以求IPO顺利过会,IPO后则倾向于将研发支出资本化处理。

(二)细分板块分析

样本公司中有9家在沪深主板上市,33家在中小板上市,53家在创业板上市。

1.沪深主板分析。由图3可知,从IPO前三年到IPO年份,研发支出完全费用化处理的样本公司数量增加,既有资本化又有费用化处理的样本公司数量减少,支持了本文得出的医药企业IPO前研发支出刻意费用化处理以顺利实现IPO这一结论,但对比IPO年份和IPO后一年样本公司研发支出的会计处理变化并不明显,很难看出IPO后样本公司对研发支出资本化处理的倾向增加这一趋势。

2.中小板分析。由图4可知,中小板样本公司在IPO年份对研发支出完全费用化处理的倾向增加,而在IPO后一年对研发支出费用化处理的倾向减少,资本化处理的倾向增加。可以说,样本公司在IPO前后更多地选择将研发支出资本化处理,支持了本文提出的IPO后医药企业倾向于将研发支出资本化处理这一结论。在IPO前三年虽然选择将研发支出完全费用化处理的样本公司多于选择既有资本化又有费用化处理的样本公司,但从图4中无法看出样本公司IPO前刻意将研发支出费用化处理这一趋势。

3.创业板分析。由图5可知,IPO后一年将研发支出费用化处理的样本公司数量减少,倾向于资本化处理的样本公司数量增加。可以说,样本公司在IPO后为了企业的发展,更多地选择将研发支出资本化处理,支持了本文提出的IPO后医药企业倾向于将研发支出资本化处理这一结论。IPO前三年和IPO年份虽然选择将研发支出完全费用化处理的样本公司数量多于选择既有资本化又有费用化处理的样本公司数量,但从图5中无法看出样本公司IPO前刻意进行费用化处理这一趋势。

4.小结。通过对沪深主板、中小板和创业板样本公司IPO前后研发支出会计处理的研究可以看出,总体上,样本公司IPO前和IPO年份更倾向于将研发支出费用化处理,IPO后对研发支出资本化处理的倾向增加。

四、医药行业IPO前后研发支出会计处理差异的原因分析

(一)IPO前倾向于将研发支出费用化处理

1.IPO过会时监管部门要求严格,IPO企业为了顺利过会纷纷选择将研发支出费用化处理。一方面,《首次公开发行股票并上市管理办法》规定,企业最近一期末无形资产(扣除土地使用权、水面养殖权和采矿权等后)占净资产的比例不高于20%,其中无形资产是指账面价值减去扣除项目加上开发支出和商誉的结果,开发支出视同于无形资产的一部分,其与无形资产的合计数不能超过净资产的20%,因此研发支出过度资本化会导致企业无形资产金额偏高,无法达到IPO相关规定中对于无形资产的要求,存在导致IPO失败的风险。而在IPO年度将所有支出费用化可以降低开发支出的金额,从而减少无形资产的总金额,使得企业更容易达到IPO的要求。另一方面,监管部门在审查时,会将企业申报期间的经营业绩减去开发支出,即全部费用化后,观察其账目是否仍然满足发行条件。如果企业扣除研发支出资本化后的经营业绩不足以支持其上市,那么无论企业如何解释,都存在利用研发支出资本化进行盈余管理的可能性,至少存在会计政策使用不谨慎的问题,将影响企业盈利能力的可信赖度,进而不利于企业成功IPO。

2.IPO企业可能会为了吸引更多的投资者而进行平滑利润的盈余管理,给人以企业经营状况良好、收益稳中有升的印象。但是企业为了减少当期费用从而虚增利润,倾向于将研发支出资本化处理的做法意图过于明显,不利于企业IPO成功过会。

(二)IPO后倾向于将研发支出资本化处理

1.在会计准则允许的前提下,企业倾向于将研发支出资本化处理。对比企业上市前监管部门对研发支出资本化处理的态度,上市后监管部门对企业研发支出资本化处理的要求相对宽松,允许企业在会计准则允许的情形内合理反映资产状况和盈利情况,企业为了自身发展,更倾向于将研发支出资本化处理。

2.税收政策的影响。企业选择将研发支出资本化处理,原因还在于研发支出资本化处理会影响企业的净利润,在此过程中税收产生了重要作用。(1)税收政策规定企业符合条件的研发支出可以进行150%的加计扣除,研发支出资本化处理可以减少企业当年的税费。(2)研发支出资本化处理将形成无形资产,资产的增加又会增加企业当期的所得税费用,因此结合研发支出加计扣除的情形,研发支出资本化处理一方面可能减少企业的当期损益增加利润,另一方面又可能增加企业的税收负担,企业会根据自身的实际情况和营运目的,在两种情况之间选择合适的时点进行研发支出资本化处理。

3.企业规模扩大后研发进度得以提高。IPO后企业获得融资,增加了企业可以运用的资金,从而扩大企业规模。医药行业大多数企业上市的目的就是为了进行药品研发,企业的融资流向了技术研发领域,逐步提高了企业的研发进度和研发水平,使得企业的研发周期缩短,更容易产生研发成果,基于此,医药企业可能会选择将研发支出更多地进行资本化处理。

4.研发支出会计处理相关法规、制度不够完善,存在漏洞。监管部门在进行IPO审查时,企业研发支出的会计处理受到了特别关注,原因在于研发支出会计处理相关法规、制度还不够完善。为了与经济社会发展的形势相适应,我国于2006年颁布了新会计准则,允许研发支出资本化处理,给企业提供了一定的可选择、可操控的空间,企业管理者和财务人员可能会通过研发支出的不同会计处理方式给企业盈余管理创造条件。此外,上市前监管部门审查严格,上市后监管相对放松,也造成了企业在会计准则允许的范围内,充分利用准则和制度,通过对研发支出的资本化处理调节和粉饰财务报表,由此造成了企业IPO前后研发支出会计处理的差异。

五、结论

研发支出会计处理是企业申请上市时监管部门重点审查的部分之一,自2006年我国出台新会计准则允许企业将符合条件的研发支出予以资本化处理以来,我国企业对于研发支出的会计处理主要分为全部费用化、全部资本化、既有资本化又有费用化三种。本文对普遍将研发投入作为企业核心竞争力的医药行业进行探究,分析企业IPO前后研发支出会计处理的情况,将分析的切入点集中在2008—2017年这十年间,得出了IPO前三年、IPO年份、IPO后一年、不同细分行业、不同细分板块的医药企业数据,处理情形和数据背后所代表的是不同会计处理倾向的变化趋势,具有一定的参考价值。

本文从企业年报披露的角度,统计样本公司数据,多层次地对样本数据进行分析,得出医药行业样本公司IPO前和IPO年份更倾向于将研发支出费用化处理,IPO后对研发支出资本化处理倾向增加的结论,并分析得出IPO前和IPO年份医药企业倾向于将研发支出费用化处理的原因是企业为求顺利过会刻意为之,IPO后对研发支出资本化处理的倾向增加原因是企业为了在会计准则允许的范围内充分发展、税收政策的影响、研发进度得以提高、研发支出会计处理相关法规不够完善等,结论显著且具有一定的现实意义。S

【主要参考文献】

[ 1 ] 清科研究中心.2017医药行业投资研究[EB/OL].http://www.fangbianle.com/news/show-80816.html.

[ 2 ] 肖佳.研發费用会计处理的国际比较研究[J].财会通讯,2009,(09).

[ 3 ] 吴晓明,施煜华.研发支出会计处理的国际比较[J].财会研究,2009,(29).

[ 4 ] 赵莉,张晓雁.中国无形资产新准则与国际无形资产会计准则的比较[J].经济研究导刊,2013,(25).

[ 5 ] 袁婷.研发支出资本化、市场反应与企业绩效[D].对外经济贸易大学,2014.

[ 6 ] 向蓉.无形资产会计问题研究[D].中南大学,2004.

[ 7 ] 关勇军,瞿旻.研发支出会计核算方法的不足与改进[J].会计之友,2011,(10).

[ 8 ] 潘皓青.董事长权力会影响上市公司信息披露质量吗?——基于2014—2017年上半年证监会处罚的统计[J].商业会计,2018,(14).