农业上市公司内部控制现状及改善

2019-07-06中国农业大学经济管理学院会计李晶晶

文/中国农业大学经济管理学院会计 李晶晶

1 农业企业特征

农业企业面临广泛风险,经营状况普遍欠佳,这很大程度上由农业生产特征带来。

农业生产周期长,受自然条件约束较强,面临自然风险极大。同时,农业单品利润薄,农业企业必须靠规模化来弥补缺陷。而达到规模化的必经途径是产业化,这意味着农业企业的生产经营都涉及到农业产前、产中、产后各环节,产业链条延长使其面临更加广泛的风险。除了自然风险外,还有政策体制风险、市场风险、财务风险、产品质量安全风险、管理风险等。

农业属于弱质性行业,在资本市场上,农业上市公司的整体经营与盈利水平一般。与其他行业相比,农业投资周期长、资金耗用大、资本利润率低。另外,农产品同质性强,品种较少,也提高了农业企业经营难度。尽管国家对农业上市公司出台很多优惠政策,但对其发展并未起到显著作用,农业上市公司的经营绩效要低于其他类型上市公司。

2 农业上市公司内部控制现状[注]

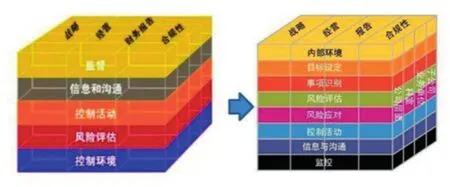

图1 内部控制整合框架与风险管理整合框架

2.1 内控质量逐年提高

根据财政部公布的连续5年的数据,2012~2016年,披露内控评价报告的上市公司数量逐年上升,占总上市公司数量除2014~2015年有所下降外,总体呈上升趋势。从披露数量及披露结果来看,我国上市公司内部控制质量逐年提高。

表1 我国上市公司2012~2016年内控评价报告披露情况

图2 2012~2016年我国上市公司披露了内控评价报告的数量及占比

另外,农业上市公司内部控制有效性评价的实证研究结果可反映出农业上市公司内控有效性也逐年提高 。

图3-5依次为农业上市公司2008~2010内部控制总体水平。样本为27家农业上市公司的三年数据。

内控有效性水平用A级表示,级数越高表示内控越有效。如图,2008年农业上市公司内控有效性水平达到3A以上的为52%;2009年占63%,相较2013年数量不变,但其中有4%的企业内控有效性水平达到5A,较2009年有了改善。

图3 -5

2.2 不足方面:

2.2.1 内部控制意识较弱

农业企业经营风险大,利润却没有同样增长。大部分农业上市公司更加关注为了扩大规模而进行的营销管理、技术创新等,严重忽略企业内控,没有意识到良好的内控不仅能改善公司治理,还能显著提高公司绩效 。

2.2.2 股权结构亟待改良

从股权结构来看,农业上市公司国有股和发起人控股占很大比重。表2反映的是2013~2015年我国农业上市公司股权集中度 。从2013~2015年,第一大股东持股平均值有所下降,但仍为30%以上,且第一大股东持股比例的最大值有少许上升。

2.2.3 薪酬与激励政策存在问题

有实证研究指出 ,截至2011年底上市的46家农业上市公司,多数激励政策与薪酬发放存在问题。

2.2.4 风险管理不到位

以财务风险为例,农业上市公司存在负债结构与融资结构的不合理问题,直接反应了其财务风险较大,财务风险管理能力较弱。

表3和表4分别反映的是2013~2016年我国农业企业负债结构和融资结构。

表2 2013-2015我国农业上市公司股权情况

表3 2013~2016农业企业负债结构

表4 2013~2016农业企业融资结构

农业生产的周期性这一特点已经导致农业企业资产周转较慢,流动负债比率过高更是会加大农业企业的财务风险。且农业企业自有资产不足,财务风险管理能力有限。这两种情况亦存在于农业上市公司。

2.2.5 信息披露问题较大,财务造假层出不穷

陆续曝光的农业上市公司财务舞弊事件,反映出这一问题的严重性。一方面,风险广泛的行业特点导致经营状况欠佳,“需要”财务造假。另一方面,行业特点赋予了其进行财务造假的“条件”,特别是在初级生产上,与农户现金交易给伪造原始凭证创造了条件,生产过程难以实时监控给虚报成本创造了条件。

总体而言,我国农业上市公司内控逐步规范化,但现阶段仍有不少问题严重影响了内控质量。农业上市公司内部控制的改善尤为必要。

3 农业上市公司内部控制整改建议

3.1 内控环境方面

实证分析表明 ,农业上市公司内控环境对于公司绩效影响较大,为提高绩效,必须改善内控环境。

3.1.1 提高企业高层重视程度

企业高层应该明确内控是为了实现更大企业价值的管理措施。良好的内控系统对公司的经营治理有正向促进作用。内控的设计与执行关乎企业日常运转与生产经营的每一个流程,需要企业高层统一领导,必须引起重视。

3.1.2 改良人力资源相关政策

“公司不仅是资合,更是人合。”企业必须针对人力资源政策的不当之处进行改良,本文仅对高管背景选择、高管薪酬发放制度的优化提出建议:选择高学历、经验丰富的高管;内控质量与高管薪酬业绩的敏感度成正相关性,即高管薪酬业绩敏感度越大,内部控制质量会越好。

3.1.3 改良股权结构

一个公司的股权集中度越低,其内控有效性对绩效的正向影响作用越大 。这对股权集中度普遍较高的农业上市公司有很大的借鉴意义。避免一股独大,注重股权的相互制衡,以加强内控有效性对公司绩效的正向影响。

3.2 风险评估方面

农业企业面临的风险是全方位的。因此,风险识别、风险分析、风险应对是农业上市公司内控的重中之重。

3.2.1 对风险定量分析

对于风险广泛的农业企业来说,定量分析值得推行。如果能将农业上市公司识别出的一系列风险量化,便可根据风险可能性与影响程度合理安排企业内控资源。具体有风险坐标图法、敏感性分析法等。中海油的风险量化管理是个成功尝试,农业上市公司也可参照。

3.2.2 规避非系统性风险

风险分为系统性风险与非系统性风险。系统性风险为不可分散风险,非系统性风险为可分散风险。农业上市公司不仅要识别出可能存在的风险、对风险进行分析,还应重点应对可分散的非系统性风险。

实证分析表明 ,农业企业非系统性风险与总资产周转率、背农经营程度及补贴收入水平呈显著相关关系。因此,农业上市公司应充分利用资源,避免较大资产闲置;以农为本,将资金用在多元化与规模化的发展上,而不要过多地背农经营;将政府补贴收入股权化,一方面能优化农业上市公司融资结构,减少财务风险,另一方面,国家控股的股权属性有利于农业上市公司财务业绩提升。

图6 风险坐标图举例

3.3 关注每一个重要控制点

控制活动是企业内控“行之有效”的“行”。如果内控得不到有效执行,那所有的合理设计都失去意义。北大荒越权审批致3亿借款无法收回等农业上市公司在控制活动方面的“失足”惨案,可见控制活动分量之重。因此,要落实各活动和事项的重要控制点。可以以产业链为线索,避免疏漏。

3.4 高质的信息与高效的沟通

农业上市公司生产经营受外部环境影响极大,一方面需要管理者对外部环境变化有较快反应,另一方面也对企业的信息质量与沟通效率提出要求。企业可以通过给“信息传递者”评级以区分信息质量与可信度,通过保证沟通渠道顺畅来提升信息传递与沟通效率。

3.5 内部监督方面

3.5.1 建立内控评价机制

目前对内控有效性的评价并没有统一标准,但对企业内控的评价具有很大现实意义。农业上市公司可结合实际情况,建立一套内控评价机制,如设计一张内控评价表,定期收集公司各阶层员工意见,让管理层及时掌握内控设计与执行情况,及时记录和报告缺陷,有针对性地整改。

3.5.2 提高内部审计质量

内部审计执行力度和规模对公司绩效具有显著正向调节作用。提高内部审计质量的关键在于保持内审的独立性。农业上市公司可以借鉴其它公司的经验,加快审计职能的转变。同时,提高内部审计的质量对会计系统的控制有积极影响,有助于实现内控目标。