实际控制人境外居留权与企业技术创新

——基于中国制造业民营上市公司的经验证据

2019-07-05

(中南财经政法大学 会计学院,湖北 武汉 430073)

一、引言

近年来中国经济持续融入全球化,产品、服务、技术、人才交流日益频繁,中国已成为全球第四大国际移民来源国,有近1 000万中国移民在境外国家或地区生活注数据来自国际移民组织(IOM)发布的《世界移民报告2018》。,其中企业家是移民群体中的重要组成部分。目前我国民营上市公司实际控制人拥有境外居留权的比例在不断扩大,以制造业为例,从2007年的2.03%增加至2016年的6.96%注数据来自国泰安数据库。。与一般中国公民相比,拥有境外居留权的实际控制人能够随时离境,当其存在违规行为时,可以更加方便“跑路”以逃避法律风险和声誉风险,如,2017年7月,乐视控股集团实际控制人贾跃亭因无力偿还债务而出逃美国,通过境外居留权规避了国内的法律制裁,当年12月乐视为了挽回市场信心,在发布CEO继任公告时突出强调了新任CEO无永久境外居留权的情况注《贾跃亭再见!融创刘淑青任乐视网CEO,强调“无永久境外居留权”》,腾讯网2017年12月21日。。违法者通过离境逃脱法律制裁的问题也引起了我国政府的高度关注,2018年全国公安机关在“猎狐2018”专项行动中,从80余个国家和地区缉捕经济犯罪在逃嫌疑人1 020名,党的十八大以来,“猎狐行动”累积从120余个国家和地区缉捕经济犯罪在逃嫌疑人4 600余名注《全国公安机关持续深化境外追逃追赃“猎狐”专项行动》,公安部网站2019年2月22日。。对于实际控制人拥有境外居留权,投资者普遍表示了担忧注储伟伟.《新股实际控制人频拥境外居留权,引投资者质疑》《金证券》2014年6月14日。。前人研究发现,当实际控制人拥有境外居留权时,会从事更多的关联交易、掏空、舞弊等行为[1],企业会产生更多的欺诈行为[2]与避税行为[3]。技术创新是企业长期竞争力的来源[4],那么民营上市公司实际控制人拥有境外居留权是否会给企业技术创新带来负面影响呢?在当前国家大力实施创新驱动战略和支持民营经济发展背景下,这一话题具有很强的现实意义,亟待深入研究。

根据高层梯队理论,高管的个人特征,如教育背景、职业生涯、生活经历、社会关系等,会影响公司的经营活动[5-6]。与常规的经营活动不同,创新活动具有风险性、不可预测性、长期性、多阶段、劳动密集型和异质性等特征,需要极大的耐心、冒险精神和试验新方法的强烈意愿[7]。因此,国内外学者对于高管个人特征与企业创新关系进行了大量的研究,如,海归高管具有飞机驾驶证的CEO、自恋CEO、发明家背景高管与企业创新[8-11]。企业创新是高管与非管理层员工共同努力的结果[12],不少学者也研究了非管理层员工的个人特征对企业创新的影响,如,拥有股票期权的非管理层员工、良好情绪的企业发明者[13-14]与企业创新。与股权高度分散的西方国家上市公司不同,中国上市公司股权相对集中[15],其控制权更多掌握在实际控制人手中。实际控制人通常直接兼任高管或者间接控制高管[16],对企业经营活动有着充分的影响力[17]。前人文献已经关注到了高管作为创新活动的决策者,非管理层员工作为创新活动的实施者,两者的个人特征会影响企业创新,但却没有关注到对企业创新活动有着较大主导权的实际控制人的个人特征是否会影响企业创新。为了弥补这一研究不足,本文选取了实际控制人拥有境外居留权这一特征进行探讨,该特征不仅反映了实际控制人异质性的个人偏好,而且在当前经济形势下具有较强的现实意义。因此,本文利用中国制造业民营上市公司数据,实证检验了实际控制人境外居留权与企业技术创新的关系,研究发现实际控制人拥有境外居留权显著抑制了企业技术创新,且该效应在资本密集型、更高控制权、位于制度环境较差地区企业中更加明显。

相对已有文献,本文的贡献体现在以下几个方面:一是扩展了高管个人特征与企业创新的关系研究。在企业内部,创新活动的参与者主要包括高管和非管理层员工。由于西方上市公司股权较为分散,因此国内外学者主要聚焦于高管个人特征与企业创新关系的研究,少数学者关注了非管理层员工个人特征与企业创新的关系。但中国上市公司股权相对集中,高管很多情况下仅仅是实际控制人的“代理人”,实际控制人能够直接影响企业创新活动,其个人特征在一定程度上会塑造企业的创新行为。因此,本文以实际控制人拥有境外居留权的个人特征为研究对象,考察了实际控制人拥有境外居留权与企业技术创新的关系,扩展了企业创新的研究领域。二是前人文献从审计费用、避税、研发国际化等角度研究了实际控制人境外居留权的经济后果,但实际控制人境外居留权对于企业技术创新产出是否有显著影响并没有给出明确的答案,因此本文从技术创新产出的数量和质量两个视角出发开展研究,发现实际控制人拥有境外居留权同时抑制了企业技术创新数量与质量,丰富了实际控制人境外居留权的经济后果的文献。三是本文除了具有一定的理论价值外,还有较大的现实意义。研究结论表明,民营企业实际控制人获取境外居留权影响了其个人偏好和决策行为,改变了企业战略设计和经营思路,最终降低了企业创新绩效。习近平总书记强调,民营经济是推动社会主义市场经济发展的重要力量,民营企业要不断增强创新能力和核心竞争力[注]2008年11月1日习近平《在民营企业座谈会上的讲话》。。本研究结论为促进民营企业技术创新,提升我国实体经济发展提供了一定的政策参考。

二、文献综述

(一)高管个人特征与企业创新

从Hambrick和Mason(1984)[5]提出高层梯队理论以来,国内外学者围绕高管个人特征与企业创新的关系进行了大量的研究。高管是企业的决策者,负责分配企业资源,设计与实施企业战略,其个人特征、管理风格、激励机制等会对企业创新产生重大影响[12]。很多学者从不同角度研究了高管特征与企业创新的关系。

一是个人性格。CEO过度自信的企业的加权专利数更高,过度自信的CEO往往低估失败发生的概率,更可能追求固有风险和不确定性高的创新项目[18]。具有飞机驾驶证资格的CEO与企业创新成果正相关,飞机驾驶证代表CEO敢于冒险,具有追求新奇体验的愿望,创造力较高[9]。Ham等(2018)[10]使用美国证券交易委员会文件中CEO签名的大小来衡量个人自恋,发现CEO自恋导致过度研发投资。二是职业背景。财务背景的CEO与企业创新显著负相关[19]。发明家高管通过提供专业知识、提升管理层多元化、减轻管理层短视、向企业内部个体发明家传递激励信号等途径促进企业创新[11]。三是教育。接受过STEM(科学、技术、工程和数学)教育的高管在企业技术进步中起着关键作用[20]。海归高管显著促进企业的技术创新投入和产出[8]。四是生活经历。与经济繁荣时期加入劳动力市场的CEO相比,那些在经济萧条时期开始职业生涯的CEO将实施保守的研发支出政策[21]。

不少学者也研究了非管理层员工个人特征与企业创新的关系,如,Chang等(2015)[13]发现非管理层雇员的股票期权与企业创新产出的数量质量正相关。Chen 等(2018)[14]发现企业发明者的集体情绪与企业创新正相关,好的情绪能提高发明者的创造力和工作主动性。

(二)实际控制人境外居留权

近年来,中国民营企业实际控制人取得境外居留权的情况越来越多,引起了很多学者的关注。大多数学者认为实际控制人拥有境外居留权给企业带来了负面影响。如,实际控制人拥有境外居留权显著增加了审计费用[1],企业出现更多欺诈行为[2]。当企业实际税负较高时,实际控制人拥有境外居留权会显著加剧企业避税行为[3]。部分学者认为实际控制人拥有境外居留权对企业产生了正面影响。如,由于企业可能面临更严格的监管,实际控制人拥有境外居留权反而降低了企业避税行为[22]。实际控制人拥有境外居留权提升了上市公司海外研发活动[23]。

通过对现有文献的梳理,我们发现,作为创新活动的参与者,高管与非管理层员工的个人特征均能够影响企业创新。但对于实际控制人个人特征能否影响企业创新尚没有深入研究。前人文献研究了实际控制人境外居留权对企业审计费用、避税、欺诈等方面的影响,但忽略了实际控制人对于企业技术创新的影响,因此本文从实际控制人拥有境外居留权的视角出发,考察实际控制人个人特征对企业技术创新的影响,补充了企业创新领域的相关研究,丰富了实际控制人境外居留权的经济后果的文献。

三、理论分析与假设提出

中国上市公司的股权集中于控股股东或大股东[15],而控股股东或大股东通常由实际控制人通过金字塔、交叉持股、多重持股等方式控制[3],因此实际控制人对于企业有较大的主导权。民营企业实际控制人获取境外居留权反映了其个人偏好,改变了其决策行为,进而影响了企业的战略选择和资源配置,最终削弱了企业的创新水平。

一是加剧了实际控制人的短视行为,降低了企业研发投入。心理学研究表明,个体对未来自我的看法以及对未来生活的联想会影响个体现在的心理和行为[24]。实际控制人无论是出于追求境外教育质量、医疗水平,还是优良环境、食品安全等动机而获取境外居留权,均存在未来到境外定居的可能性,且境外的生活、工作、社会关系、人文环境等与境内差异较大,这影响了实际控制人当前的心理状态和行为模式。Hershfield等(2012)[25]发现,当个体感知到未来自我与现在自我相似度较低时,个体更容易以谎言、虚假承诺和作弊等不道德行为去获取眼前利益,而较少考虑这些行为对未来自我造成的负面影响。Bartels和Urminsky(2011)[26]也发现,当个体在心理上与其未来自我的密切联系和相似度越低时,他们越优先考虑眼前利益,而不是未来利益。实际控制人获取境外居留权之后,降低了其未来自我与现在自我的相似度,会更加注重当前收益,出现更多的短视行为,而创新活动往往回报周期长[7],因此实际控制人会减少长期性的创新投资,实施更多“短平快”的投资项目。

二是损害了投资者、债权人等利益相关者的利益,提升了企业融资成本。拥有境外居留权的实际控制人在损害他人利益之后可以随时离境逃避民事和法律责任,这给投资者、债权人等利益相关者带来了人为风险。祝婧媛和何贵兵(2016)[27]发现在风险决策中, 由于人为风险造成的坏结果使得人们产生一种背叛的负面感受,因此与客观风险相比,即使两种风险发生的概率相同,人们也会更多规避人为风险。在面临实际控制人拥有境外居留权带来的人为风险时,投资者会减少对企业的投资或者要求更高的投资溢价,债权人如银行也会向企业要求更高的贷款利率,更严格的非价格条款约束、更高的抵押要求,从而提高了企业的股权融资成本和债务成本,加剧了企业融资约束,最终降低了企业创新投资。

三是增加了实际控制人与中小股东之间的代理成本,降低了创新投资的动力。境外居留权为实际控制人从事财务欺诈或者违法违规行为提供了相对便利的条件[23]。同时,中国法制环境相对不成熟使得实际控制人从事不合法或不合规行为的惩罚成本较低[22],进而增加了实际控制人实施掏空行为的动机,加剧了对中小股东利益的损害,代理成本的上升使得实际控制人缺乏进行持续高水平公司创新投资的激励[28]。综上所述,本文提出第一个假说。

H1实际控制人拥有境外居留权抑制了企业技术创新数量与质量。

与一般的投资项目不同,创新项目具有其特殊属性:(1)风险性,创新失败的概率很高;(2)不可预见性,创新过程中出现的很多突发事件是不可能预料的;(3)长期性,创新活动通常包含多个阶段,需较长时间才能获得收益[7]。由于企业创新过程中可能遇到研发失败、技术瓶颈、市场接受度低、竞争对手模仿抄袭等问题,导致研发投资比其他投资获得回报的可能性低,企业可能规避风险而放弃创新活动[29]。实际控制人拥有境外居留权后,变得更加短视,对于不确定性较大的创新项目投资失败更加敏感,进而降低了企业风险承担,最终减少了企业创新产出。因此,本文提出第二个假说。

H2实际控制人拥有境外居留权削弱了风险承担,从而抑制了企业技术创新。

根据资源依赖理论,组织的生存和发展依赖于从外部环境中获取的资源[30],企业的竞争优势来自于其拥有的资源。中国传统的人情社会文化导致商业环境更多受到人际关系等非正式制度的约束[31],民营企业经营高度依赖于实际控制人的声誉、社会关系、政治联系等[32]。企业利益相关者对于实际控制人拥有境外居留权普遍给予负面评价[3],实际控制人拥有境外居留权造成了实际控制人声誉的损失,降低了企业获取“关系型”贷款、政府补助等资源的能力,提高了融资成本,增加了融资约束,最终抑制了企业技术创新。综上所述,本文提出第三个假说。

H3实际控制人拥有境外居留权加剧了融资约束,从而抑制了企业技术创新。

实际控制人拥有境外居留权,一方面传递出企业出现风险时实际控制人可以随时“跑路”,将“烂摊子”留给员工的信息,这降低了员工的心理安全感。陆静怡和王越(2016)[33]发现个体在心理安全感较低时会更加规避风险,在风险决策中选择更加稳定收益的项目。由于创新的高度不确定性,在实际控制人拥有境外居留权之后,企业研发人员会更加担心创新失败带来的个人薪酬、职位、名誉等方面的损失,从而实施周期短、风险小的低质量创新项目,而不愿意实施周期长、风险大的高质量创新项目;另一方面传递出实际控制人追逐短期利益,更容易实施舞弊欺诈行为的信息[2],这削弱了员工对于企业的信任度。屠兴勇等(2017)[34]发现,企业内部的信任氛围对员工绩效具有正向影响,当信任度变差时,企业研发人员对于企业的身份认同下降,影响了研发人员的工作积极性和主动性,最终导致创新产出效率下降。因此本文提出第四个假说。

H4实际控制人拥有境外居留权降低了发明者创新效率,从而抑制了企业技术创新。

四、研究设计

(一)样本选择和数据来源

根据《全国企业创新调查年鉴2017》,2016年我国规模以上企业中实现技术创新的企业占比仅为22%,其中制造业企业实现技术创新占比为33.1%,因此本文选取非ST、制造业的民营上市公司作为研究样本。参照中国证监会2007年发布的《〈首次公开发行股票并上市管理办法〉第十二条“实际控制人没有发生变更”的理解和适用——证券期货法律适用意见第1号》,公司控制权为“是能够对股东大会的决议产生重大影响或者能够实际支配公司行为的权力,其渊源是对公司的直接或者间接的股权投资关系”,所以本文将实际控制人界定为直接持有公司股份50%及以上比例;虽不直接持有公司股份或者其直接持有的股份达不到50%比例,但通过投资关系、协议或者其他安排,能够实际支配公司行为的自然人。

2003年中国证监会发布《公开发行证券的企业信息披露内容与格式准则第2号—年度报告的内容与格式》,要求上市公司必须披露实际控制人的境外居留权情况。实际控制人境外居留权原始数据来自于国泰安数据库,在此基础上根据企业网站、财务报告等进行手工整理。本文认为实际控制人的境外居留权包含永久境外居留权和外国国籍,但不包含临时境外居留权。当实际控制人拥有香港、澳门、台湾地区永久居留权时,也认为其具有境外居留权。专利、财务、风险承担等数据均来自于国泰安数据库。上市公司从2007年开始披露研发支出数据,所以样本期选择从2007年至2016年。为了消除样本中变量异常值的影响,本文对变量进行Winsorize(1%)处理。

为了保证实际控制人拥有境外居留权的公司(处理组)和实际控制人没有境外居留权的公司(控制组)具有充分的可比性,本文运用倾向得分匹配法(Propensity Score Matching,简称PSM)解决样本选择偏差问题。PSM方法第一步选择协变量集合X。将可能影响到处理变量和结果变量的变量全部包括进来,以满足可忽略性假设。基于数据的可得性,选择实际控制人性别、年龄、教育程度、是否兼任总经理或董事长、控制权比例等可能影响实际控制人获得境外居留权的变量,以及影响企业技术创新的变量纳入协变量集合。第二步使用logit回归模型估计倾向得分进行配对。最终获得实际控制人拥有境外居留权的公司和实际控制人没有境外居留权的公司年度样本均为564个,合计1 128个公司年度观察值。

(二)变量定义

1.被解释变量——技术创新数量

《专利法》规定,专利分为三种类型,发明、实用新型和外观设计专利。借鉴以往文献,本文分别采用总专利授权、发明专利授权和非发明专利授权来代表企业技术创新,其中非发明专利为实用新型专利与外观设计专利之和。由于原始数据存在一些为0的情况,因此对专利授权加1后取自然对数,考虑到企业从研发投资到创新产出存在一定时滞,因此对专利授权进行滞后一期处理。

2.被解释变量——技术创新质量

目前国外文献一般用专利引用来反映技术创新质量,认为有更多未来发明者引用的专利影响力更大。专利较高的引用水平意味着其更显著的重要性或适用性,可获得的市场价值也更高[29]。但由于目前国内专利引用的数据较难获取,因此本文一方面参照张杰和郑文平(2018)[35],采用发明专利和实用新型专利的国际IPC分类前四位来衡量技术创新质量,并取自然对数和滞后一期处理。IPC分类前四位格式为“部—大类—小类”,如“G01B”含义为“G仪器—01测量——B长度、厚度或类似线性尺寸的计量”。专利分类代表着专利的知识宽度,反映了专利所含知识的复杂性和广泛性,能较好地衡量企业技术创新质量。专利分类数量越多,技术创新质量越高。另一方面参考黎文靖和郑曼妮(2016)[36],采用发明专利申请量占总专利申请量比重,发明专利授权量占总专利授权量比重来衡量技术创新质量。

3.解释变量

实际控制人拥有境外居留权,取值为1,不拥有境外居留权取值为0。当企业中存在多名实际控制人时,只要其中一名实际控制人拥有境外居留权,则认为该企业的实际控制人拥有境外居留权。

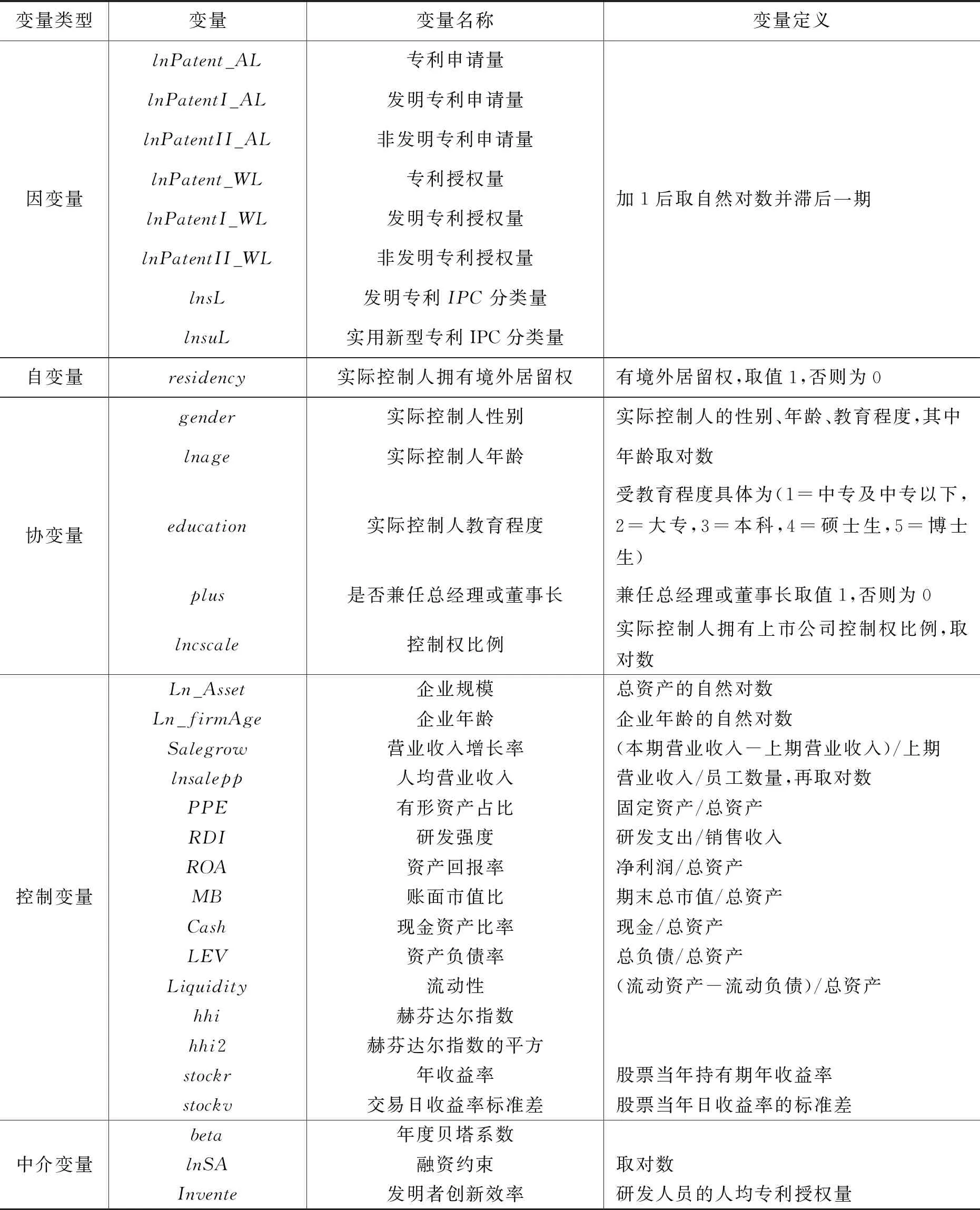

表1 主要变量定义

变量类型变量变量名称变量定义因变量lnPatent_AL专利申请量lnPatentI_AL发明专利申请量lnPatentII_AL非发明专利申请量lnPatent_WL专利授权量lnPatentI_WL发明专利授权量lnPatentII_WL非发明专利授权量lnsL发明专利IPC分类量lnsuL实用新型专利IPC分类量加1后取自然对数并滞后一期自变量residency实际控制人拥有境外居留权有境外居留权,取值1,否则为0协变量gender实际控制人性别实际控制人的性别、年龄、教育程度,其中lnage实际控制人年龄年龄取对数education实际控制人教育程度受教育程度具体为(1=中专及中专以下,2=大专,3=本科,4=硕士生,5=博士生)plus是否兼任总经理或董事长兼任总经理或董事长取值1,否则为0lncscale控制权比例实际控制人拥有上市公司控制权比例,取对数控制变量Ln_Asset企业规模总资产的自然对数Ln_firmAge企业年龄企业年龄的自然对数Salegrow营业收入增长率(本期营业收入-上期营业收入)/上期lnsalepp人均营业收入营业收入/员工数量,再取对数PPE有形资产占比固定资产/总资产RDI研发强度研发支出/销售收入ROA资产回报率净利润/总资产MB账面市值比期末总市值/总资产Cash现金资产比率现金/总资产LEV资产负债率总负债/总资产Liquidity流动性(流动资产-流动负债)/总资产hhi赫芬达尔指数hhi2赫芬达尔指数的平方stockr年收益率股票当年持有期年收益率stockv交易日收益率标准差股票当年日收益率的标准差中介变量beta年度贝塔系数lnSA融资约束取对数Invente发明者创新效率研发人员的人均专利授权量

4.协变量

影响实际控制人获得境外居留权的变量具体包括实际控制人性别(gender)、年龄(lnage)、教育程度(education)、是否兼任总经理或董事长(plus)、控制权比例(lncscale)。

5.控制变量

根据前人文献,参照文献[9,29,11],控制变量包括总资产自然对数(Ln_Asset)衡量企业规模;年龄自然对数(Ln_firmAge)衡量企业投入创新的经验;营业收入同比增速(salegrow)代表企业未来成长机会;人均营业收入(lnsalepp)代表员工劳动生产率;有形资产占比(PPE)衡量企业的借贷能力;研发强度(RDI)衡量企业创新投入,计算公式为研发支出/销售额;资产回报率(ROA)反映企业创造价值的能力;账面市值比(MB),同样反映企业未来成长机会;现金资产比率(Cash)反映现金持有对技术创新的影响;资产负债率(LEV)反映企业承担的债务水平高低与进一步借债的可能性大小;流动性(liquidity)反映企业的融资约束;赫芬达尔指数(hhi)及其平方项(hhi2)衡量企业所在行业竞争程度;股票持有期年收益率(stockr)衡量企业股票市场表现;股票当年交易日收益率标准差(stockv)衡量企业股票收益的波动情况。

6.中介变量

包括衡量企业风险承担的年度beta系数;反映融资约束的SA指数;衡量发明者创新效率的研发人员人均专利授权量。具体如表1所示。

(三)模型设计

针对本文需要检验的假说,设定以下模型

Innovationit=a0+a1residencyit+Controlit+Industryi+Yeart+εit

(1)

Betait=a0+a1residencyit+Controlit+Industryi+Yeart+εit

(2)

Innovationit=a0+a1residencyit+a2Betait+Controlit+Industryi+Yeart+εit

(3)

SAit=a0+a1residencyit+Controlit+Industryi+Yeart+εit

(4)

Innovationit=a0+a1residencyit+a2SAit+Controlit+Industryi+Yeart+εit

(5)

Inventeit=a0+a1residencyit+Controlit+Industryi+Yeart+εit

(6)

Innovationit=a0+a1residencyit+a2Inventeit+Controlit+Industryi+Yeart+εit

(7)

上述模型中,模型(1)用来检验假说1;模型(2)(3)用来检验假说2;模型(4)(5)用来检验假说3;模型(6)(7)用来检验假说4。Innovationit表示企业技术创新;residencyit表示企业年度实际控制人境外居留权;Betait代表企业风险承担;SAit代表融资约束;Inventeit代表发明者创新效率;Controlit代表影响企业技术创新的控制变量;Industryi表示行业固定效应,Yeart表示年份固定效应,εit为随机干扰项。

五、实证结果

(一)描述性统计

表2报告了模型主要变量的基本描述性统计量,包括样本观测值、平均值、中位数、标准差、最小值及最大值。由表2可知,在所有样本企业中,实际控制人拥有境外居留权的企业样本占全部样本比例约为52.6%。发明专利平均IPC分类量(s)约为8.32件,实用新型专利IPC分类量(su)约为9.2件;总专利平均授权量(PatentW)约为24.99件,发明专利平均授权量(PatentIW)4.93件,非发明专利平均授权量(PatentIIW)19.33件,发明专利授权占总专利授权比例仅为19.73%。由此可知,样本企业的技术创新主要以实用新型和外观设计专利为主,价值较高的发明专利占比较低,表明样本企业整体上技术创新质量不高。

表2 描述性统计

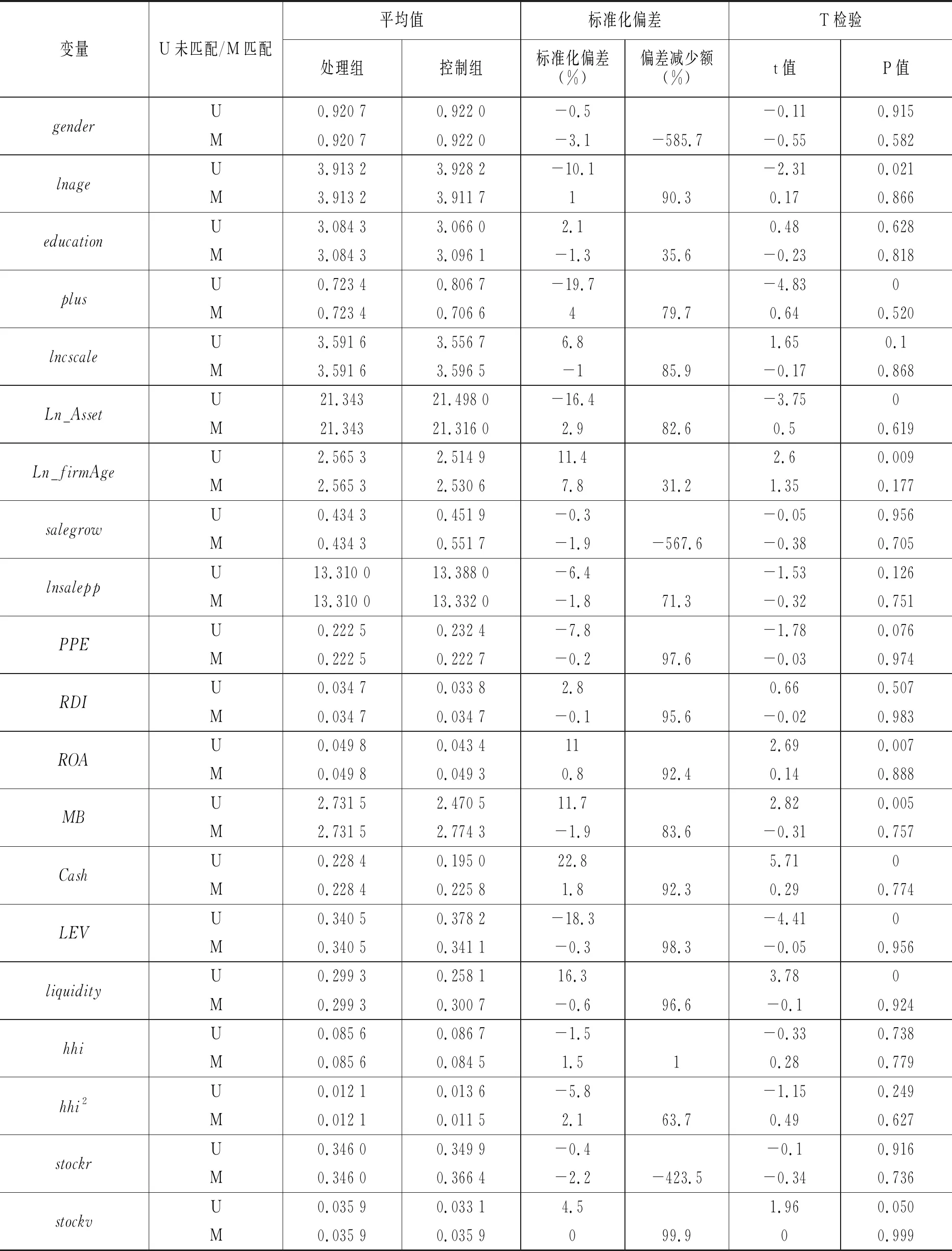

表3 一对一匹配后的平衡性检验

变量U未匹配/M匹配平均值标准化偏差T检验处理组控制组标准化偏差(%)偏差减少额(%)t值P值genderU0.920 70.922 0-0.5-0.110.915M0.920 70.922 0-3.1-585.7-0.550.582lnageU3.913 23.928 2-10.1-2.310.021M3.913 23.911 7190.30.170.866educationU3.084 33.066 02.10.480.628M3.084 33.096 1-1.335.6-0.230.818plusU0.723 40.806 7-19.7-4.830M0.723 40.706 6479.70.640.520lncscaleU3.591 63.556 76.81.650.1M3.591 63.596 5-185.9-0.170.868Ln_AssetU21.34321.498 0-16.4-3.750M21.34321.316 02.982.60.50.619Ln_firmAgeU2.565 32.514 911.42.60.009M2.565 32.530 67.831.21.350.177salegrowU0.434 30.451 9-0.3-0.050.956M0.434 30.551 7-1.9-567.6-0.380.705lnsaleppU13.310 013.388 0 -6.4-1.530.126M13.310 013.332 0-1.871.3-0.320.751PPEU0.222 50.232 4-7.8-1.780.076M0.222 50.222 7-0.297.6-0.030.974RDIU0.034 70.033 82.80.660.507M0.034 70.034 7-0.195.6-0.020.983ROAU0.049 80.043 4112.690.007M0.049 80.049 30.892.40.140.888MBU2.731 52.470 511.72.820.005M2.731 52.774 3-1.983.6-0.310.757CashU0.228 40.195 022.85.710M0.228 40.225 81.892.30.290.774LEVU0.340 50.378 2-18.3-4.410M0.340 50.341 1-0.398.3-0.050.956liquidityU0.299 30.258 116.33.780M0.299 30.300 7-0.696.6-0.10.924hhiU0.085 60.086 7-1.5-0.330.738M0.085 60.084 51.510.280.779hhi2U0.012 10.013 6-5.8-1.150.249M0.012 10.011 52.163.70.490.627stockrU0.346 00.349 9-0.4-0.10.916M0.346 00.366 4-2.2-423.5-0.340.736stockvU0.035 90.033 14.51.960.050M0.035 90.035 9099.900.999

注:本表只展示了总专利授权的一对一匹配后的平衡性检验结果,其他平衡性检验结果作者备索。

(二)基本回归结果

1.实际控制人境外居留权与企业技术创新数量

在进行倾向得分匹配估计前,先进行平衡性检验。表3给出了一对一匹配的平衡性检验结果,结果表明,匹配后所有协变量的标准化偏差均小于10%,且所有t检验的结果不拒绝处理组与控制组无系统差异的原假设,与匹配前结果相比,大多数协变量的标准化偏差大幅下降,说明协变量均通过平衡性检验,倾向得分匹配较大程度地降低了实际控制人拥有境外居留权的企业与实际控制人没有境外居留权的企业之间的特征差异。根据PSM匹配后的样本进行OLS回归能较好地解决样本选择偏差问题。

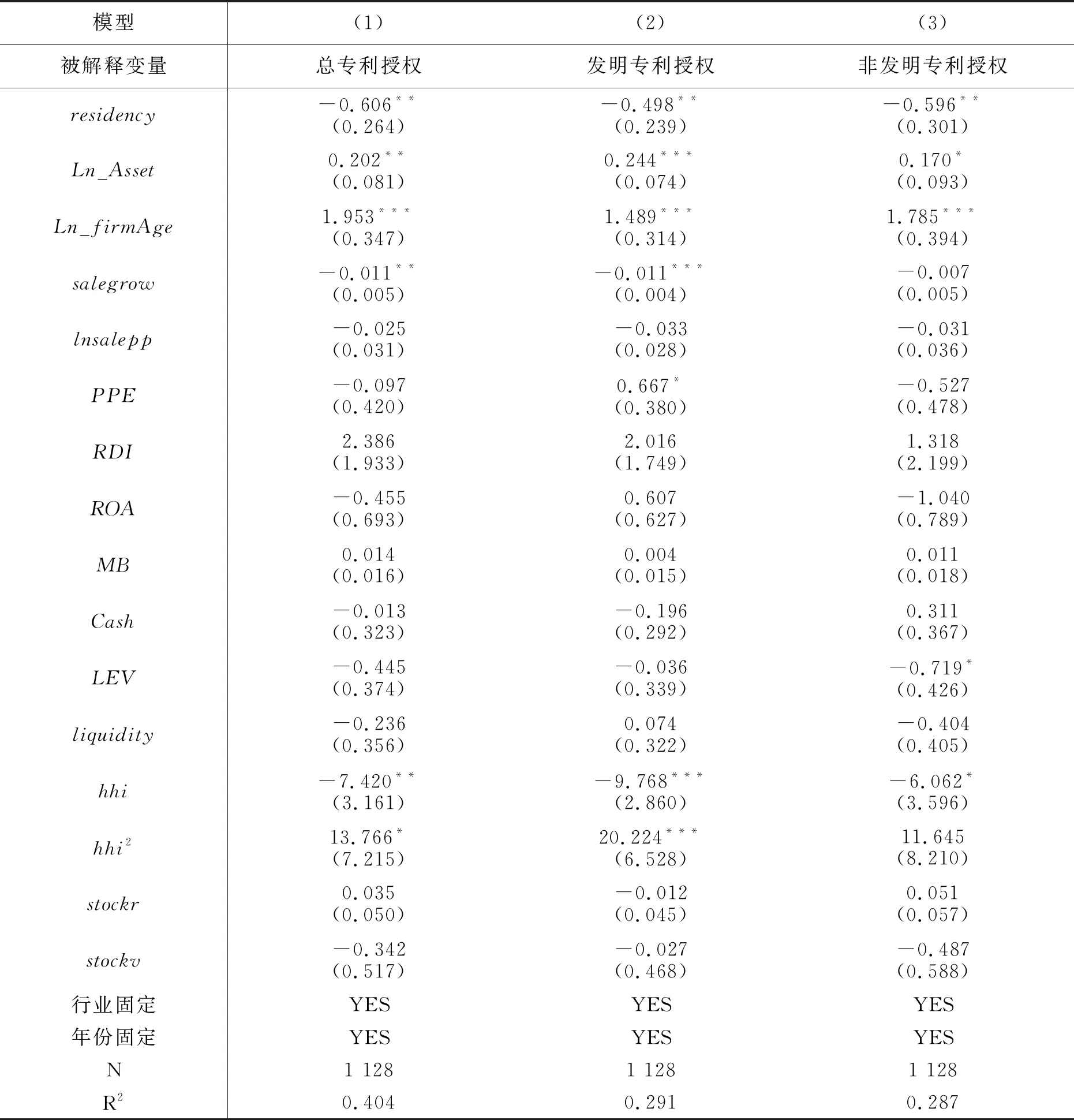

表4 实际控制人境外居留权与企业技术创新数量(PSM)

模型(1)(2)(3)被解释变量总专利授权发明专利授权非发明专利授权residency-0.606**(0.264)-0.498**(0.239)-0.596**(0.301)Ln_Asset0.202**(0.081)0.244***(0.074)0.170*(0.093)Ln_firmAge1.953***(0.347)1.489***(0.314)1.785***(0.394)salegrow-0.011**(0.005)-0.011***(0.004)-0.007(0.005)lnsalepp-0.025(0.031)-0.033(0.028)-0.031(0.036)PPE-0.097(0.420)0.667*(0.380)-0.527(0.478)RDI2.386(1.933)2.016(1.749)1.318(2.199)ROA-0.455(0.693)0.607(0.627)-1.040(0.789)MB0.014(0.016)0.004(0.015)0.011(0.018)Cash-0.013(0.323)-0.196(0.292)0.311(0.367)LEV-0.445(0.374)-0.036(0.339)-0.719*(0.426)liquidity-0.236(0.356)0.074(0.322)-0.404(0.405)hhi-7.420**(3.161)-9.768***(2.860)-6.062*(3.596)hhi213.766*(7.215)20.224***(6.528)11.645(8.210)stockr0.035(0.050)-0.012(0.045)0.051(0.057)stockv-0.342(0.517)-0.027(0.468)-0.487(0.588)行业固定YESYESYES年份固定YESYESYESN1 1281 1281 128R20.4040.2910.287

注:***、**、*分别表示在1%、5%和10%的显著性水平下拒绝原假设,下同。

表4报告了PSM匹配样本下的实际控制人境外居留权对企业技术创新数量的OLS回归结果。从表4模型(1)—(3)可知,实际控制人境外居留权的回归系数为-606、-498、-0.596,且在5%水平上显著。这表明,实际控制人拥有境外居留权与企业技术创新之间存在显著的负相关关系,当期实际控制人拥有境外居留权使得企业下一年总专利授权量、发明专利授权量和非发明专利授权量分别平均降低约60.6%、49.8%和59.6%,实际控制人拥有境外居留权对企业技术创新的抑制作用在统计和经济意义上均较为明显,实证检验结果验证了研究假说1。控制变量回归结果方面,如企业规模与企业技术创新显著正相关,说明资产规模越大,企业越有实力从事创新活动,创新产出更多;企业年龄与企业技术创新显著正相关,说明成熟企业由于长期学习带来的经验,更具有创新性。控制变量的回归结果基本符合理论预期,与以往研究结果大部分一致。

表5 实际控制人境外居留权与企业技术创新质量

模型(1)(2)(3)(4)被解释变量发明专利IPC实用新型IPC发明专利申请/总专利申请发明专利授权/总专利授权residency-0.095*(0.056)-0.412*(0.213)-0.213*(0.119)-0.327***(0.100)controlsYESYESYESYES行业固定YESYESYESYES年份固定YESYESYESYESN1 1281 128850923R20.3130.1540.0960.117

2.实际控制人境外居留权与企业技术创新质量

本文进一步考察实际控制人境外居留权与企业技术创新质量的关系。表5报告了回归结果,从模型(1)—(4)可知,实际控制人境外居留权的回归系数为-0.095、-0.412、-0.213、-0.327,且分别在1%、5%、10%水平上显著。当期实际控制人拥有境外居留权使得企业下一年发明专利IPC分类量、实用新型专利IPC分类量、发明专利申请占比以及发明专利授权占比分别平均降低约9.5%、41.2%、21.3%以及32.7%,这种负向效应在统计和经济意义上均比较显著。这表明,实际控制人拥有境外居留权不仅对企业技术创新数量产生了抑制作用,还对技术创新质量产生了负向影响,实证检验结果验证了研究假说1。高质量创新项目往往投资额更高,回报周期更长、不确定性更大,实际控制人拥有境外居留权后,更加厌恶风险,导致企业投资于这些项目的意愿更弱,从而降低了企业技术创新质量。

(三)进一步分析

本文根据企业的行业类型、实际控制人对企业控制权以及企业所在地制度环境分别进行异质性分析。

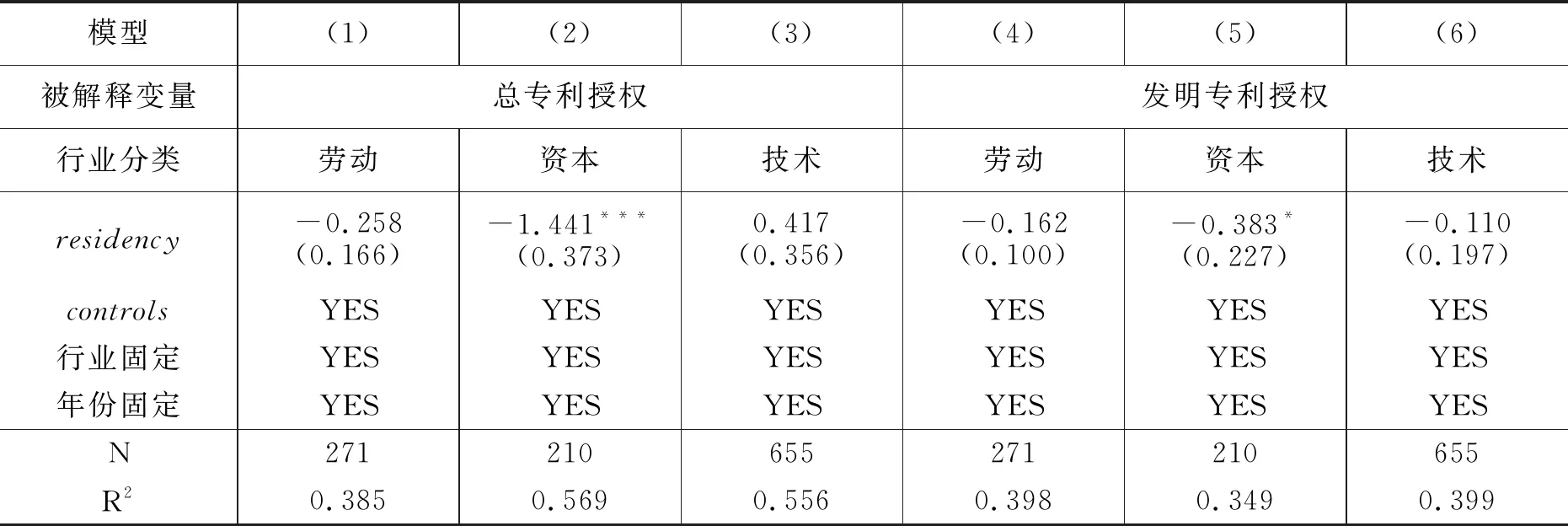

1.劳动密集型、资本密集型和技术密集型行业

企业由于其所在的行业性质不同,对技术创新的需求存在差异,所以行业性质是决定企业研发活动的重要因素[37]。参照吉红云和干杏娣(2014)[38],根据中国证监会公告〔2012〕31号《上市公司行业分类指引》,按要素密集度将样本企业划分为劳动密集型、资本密集型和技术密集型行业,分析实际控制人境外居留权对不同行业的企业技术创新的影响。从表6模型(2)(5)可知,资本密集型行业中,实际控制人境外居留权显著降低了企业技术创新。模型(1)(3)(4)(6)可知,劳动密集型和技术密集型行业中,实际控制人境外居留权对企业技术创新的负向影响基本上不显著。可能的原因是,资本密集型行业的企业赖以生存的最重要的生产要素就是物质资本,实际控制人获得境外居留权后,更有可能将资本转移至境外,引发企业物质资本流失,从而导致研发投资不足。劳动密集型和技术密集型行业的企业,企业核心竞争力主要来自于人力资本,实际控制人移居境外时,较难将人力资本进行转移,企业仍然可以正常实施创新活动。

表6 劳动密集型、资本密集型和技术密集型行业分组回归结果

模型(1)(2)(3)(4)(5)(6)被解释变量总专利授权发明专利授权行业分类劳动资本技术劳动资本技术residency-0.258(0.166)-1.441***(0.373)0.417(0.356)-0.162(0.100)-0.383*(0.227)-0.110(0.197)controlsYESYESYESYESYESYES行业固定YESYESYESYESYESYES年份固定YESYESYESYESYESYESN271210655271210655R20.3850.5690.5560.3980.3490.399

注:***、**、*分别表示在1%、5%和10%的显著性水平下拒绝原假设。

2.实际控制人对企业的控制权

实际控制人对企业控制权的高低,反映了其个人特征对企业经营活动的影响程度,本文进一步考察不同控制权的企业中,实际控制人境外居留权对企业技术创新的影响。从表7模型(2)(4)(6)可知,当实际控制人对企业的控制权更高时,其拥有境外居留权与企业技术创新显著负相关;模型(1)(3)(5)可知,当实际控制人对企业的控制权较弱时,其拥有境外居留权与企业技术创新关系不显著。可能的原因是,更高的控制权使得实际控制人可以更好地掌控企业,更有能力套取企业资源,实施“隧道行为”,侵占中小股东利益,实现自身利益最大化。

表7 控制权分组回归结果

模型(1)(2)(3)(4)(5)(6)被解释变量总专利授权发明专利授权非发明专利授权控制权低高低高低高residency-0.454(0.619)-0.720**(0.352)-0.468(0.669)-0.693**(0.319)-0.396(0.729)-0.761*(0.405)controlsYESYESYESYESYESYES行业固定YESYESYESYESYESYES年份固定YESYESYESYESYESYESN140988140988140988R20.5420.4220.3660.3300.4080.298

注:***、**、*分别表示在1%、5%和10%的显著性水平下拒绝原假设。

3.制度环境对实际控制人境外居留权与企业技术创新关系的影响

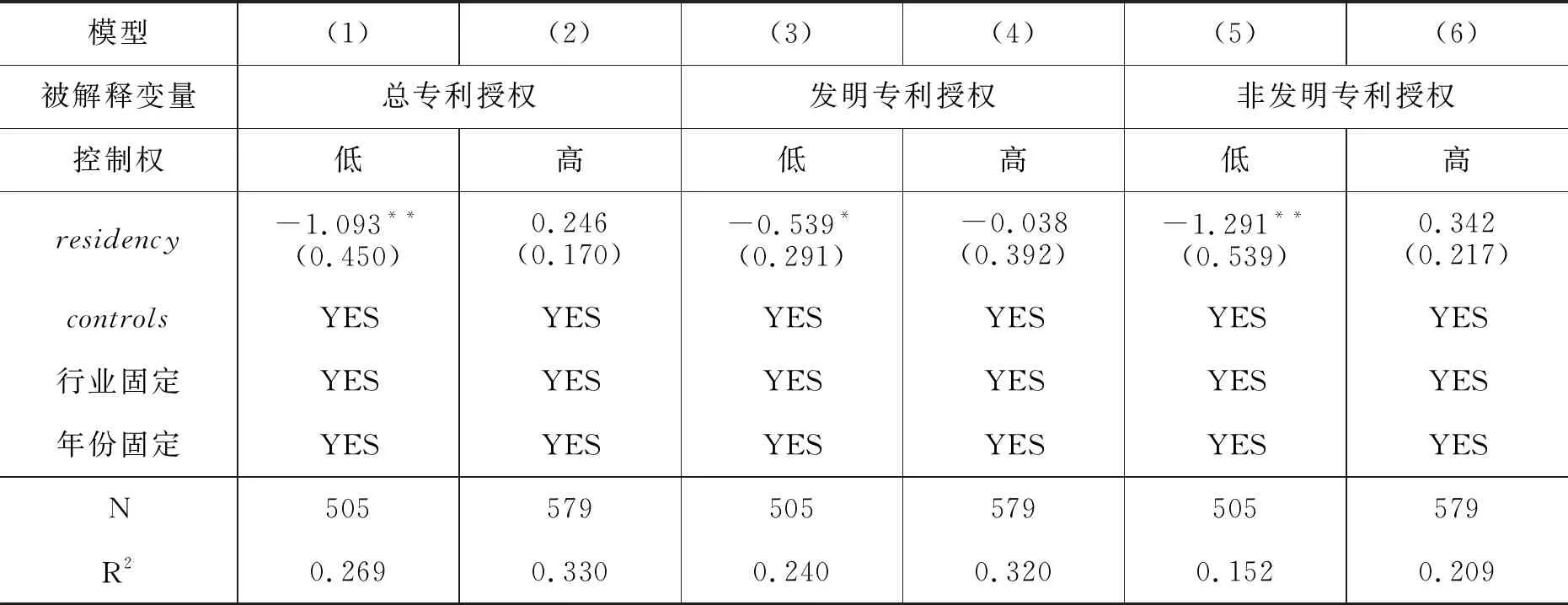

市场化改革会提高微观生产效率和资源配置效率[39],处于市场化进程较好地区的企业更加倾向于实施研发活动[40],因此制度环境会影响实际控制人境外居留权与企业技术创新的关系。参照Qian等(2017)[41],使用市场化指数来代表制度环境,市场化指数越高,代表该地区制度环境越好。2008年至2014年各省市场化指数数据来自王小鲁等(2017)[42],由于各省2015、2016年市场化程度与2014年相比变化很小,因此本文将2014年各省市场化指数顺延至2015、2016年。从表8模型(1)(3)(5)可知,处于制度环境较差地区的企业,实际控制人拥有境外居留权与企业技术创新显著负相关;模型(2)(4)(6)可知,处于制度环境较好地区的企业,实际控制人拥有境外居留权与企业技术创新关系不显著。可能原因是,制度环境好的地区,有更好的产权保护、契约约束,知识产权保护力度更强等[40],处于这些地区的企业,实际控制人拥有境外居留权对企业技术创新影响较弱。

表8 市场化指数分组回归结果

模型(1)(2)(3)(4)(5)(6)被解释变量总专利授权发明专利授权非发明专利授权控制权低高低高低高residency-1.093**(0.450)0.246(0.170)-0.539*(0.291)-0.038(0.392)-1.291**(0.539)0.342(0.217)controlsYESYESYESYESYESYES行业固定YESYESYESYESYESYES年份固定YESYESYESYESYESYESN505579505579505579R20.2690.3300.2400.3200.1520.209

注:***、**、*分别表示在1%、5%和10%的显著性水平下拒绝原假设。

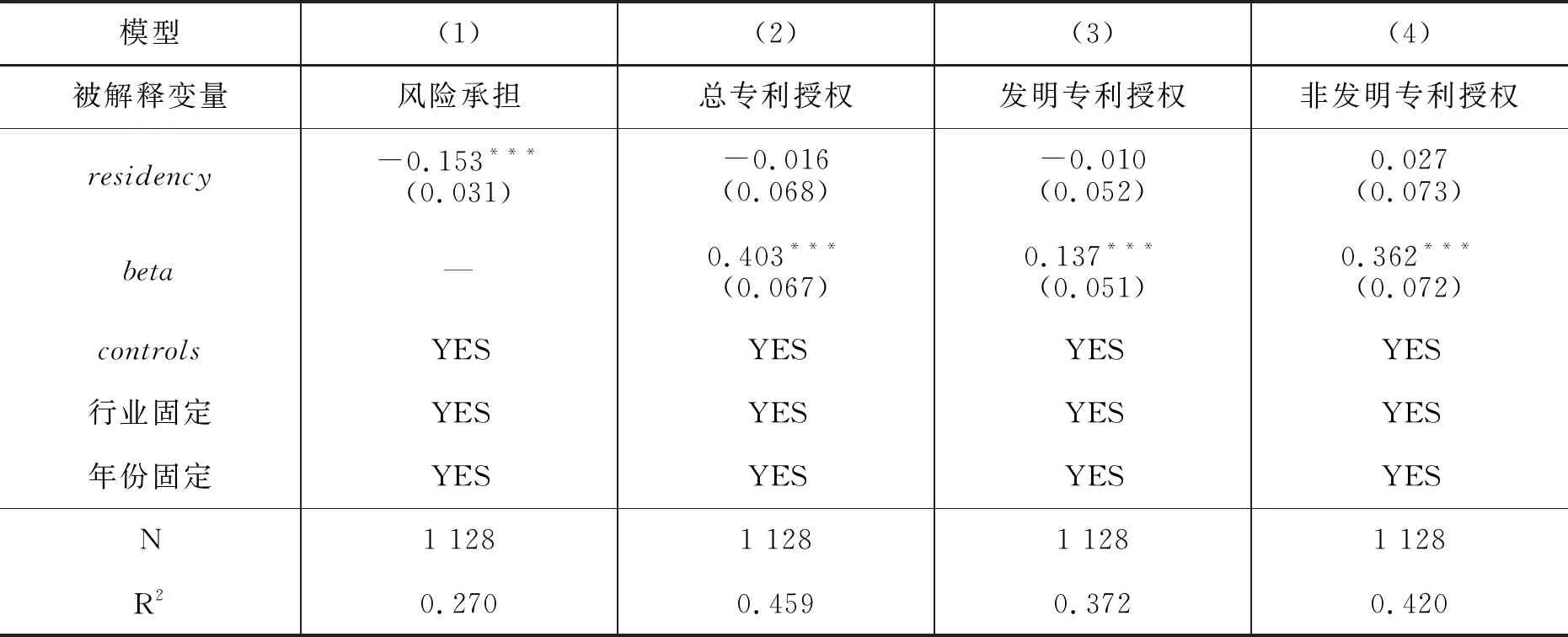

表9 实际控制人境外居留权、风险承担与专利授权的回归结果

模型(1)(2)(3)(4)被解释变量风险承担总专利授权发明专利授权非发明专利授权residency-0.153***(0.031)-0.016(0.068)-0.010(0.052)0.027(0.073)beta—0.403***(0.067)0.137***(0.051)0.362***(0.072)controlsYESYESYESYES行业固定YESYESYESYES年份固定YESYESYESYESN1 1281 1281 1281 128R20.2700.4590.3720.420

注:***、**、*分别表示在1%、5%和10%的显著性水平下拒绝原假设。

(四)机制检验

在上文已经得到实际控制人境外居留权抑制企业技术创新的经验证据基础上,本文进一步探讨实际控制人境外居留权对企业技术创新影响的内在机理,分别从企业风险承担、融资约束、发明者创新效率等方面进行实证检验。

1.实际控制人境外居留权与风险承担

借鉴罗党论等(2016)[43],采用年度beta系数来衡量企业风险承担。表9模型(1)结果显示,实际控制人境外居留权的回归系数显著为负,且在1%的水平上显著,这表明实际控制人拥有境外居留权降低了企业风险承担;模型(2)—(4)结果显示,风险承担的回归系数显著为正,且在1%水平上显著,这表明风险承担促进了企业技术创新。上述结果说明拥有境外居留权的实际控制人通过削弱风险承担最终抑制了企业技术创新,实证检验结果验证了研究假说2。

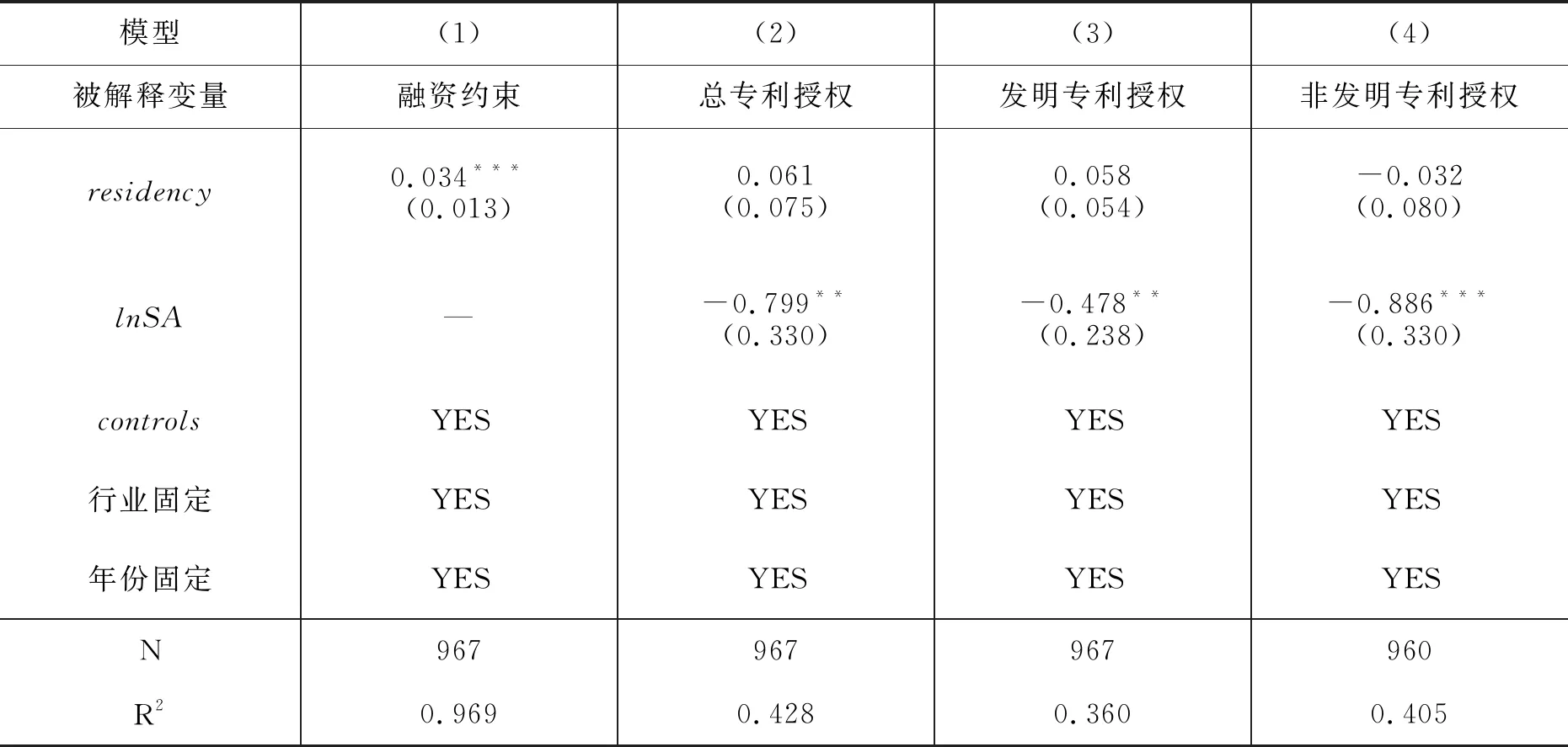

2.实际控制人境外居留权与融资约束

根据国内外文献,反映企业融资约束的指数有KZ、WW、SA等指数,其中使用企业规模和年龄构建的SA指数更多依赖于外生因素,较好避免了内生性问题。因此本文采用Hadlak和Pierce(2010)[44]构建的SA指数来反映融资约束,并进行对数化处理,SA指数绝对值越大,表明企业面临的融资约束更严重。表10模型(1)结果显示,实际控制人境外居留权的回归系数显著为正,且在5%的水平上显著,这表明实际控制人拥有境外居留权加剧了融资约束;模型(2)—(4)结果显示,融资约束的回归系数显著为负,且在1%的水平上显著,这表明企业面临的融资约束越严重,技术创新产出越低。上述结果说明拥有境外居留权的实际控制人通过加剧融资约束最终抑制了企业技术创新,实证检验结果验证了研究假说3。

表10 实际控制人境外居留权、融资约束与专利授权的回归结果

模型(1)(2)(3)(4)被解释变量融资约束总专利授权发明专利授权非发明专利授权residency0.034***(0.013)0.061(0.075)0.058(0.054)-0.032(0.080)lnSA—-0.799**(0.330)-0.478**(0.238)-0.886***(0.330)controlsYESYESYESYES行业固定YESYESYESYES年份固定YESYESYESYESN967967967960R20.9690.4280.3600.405

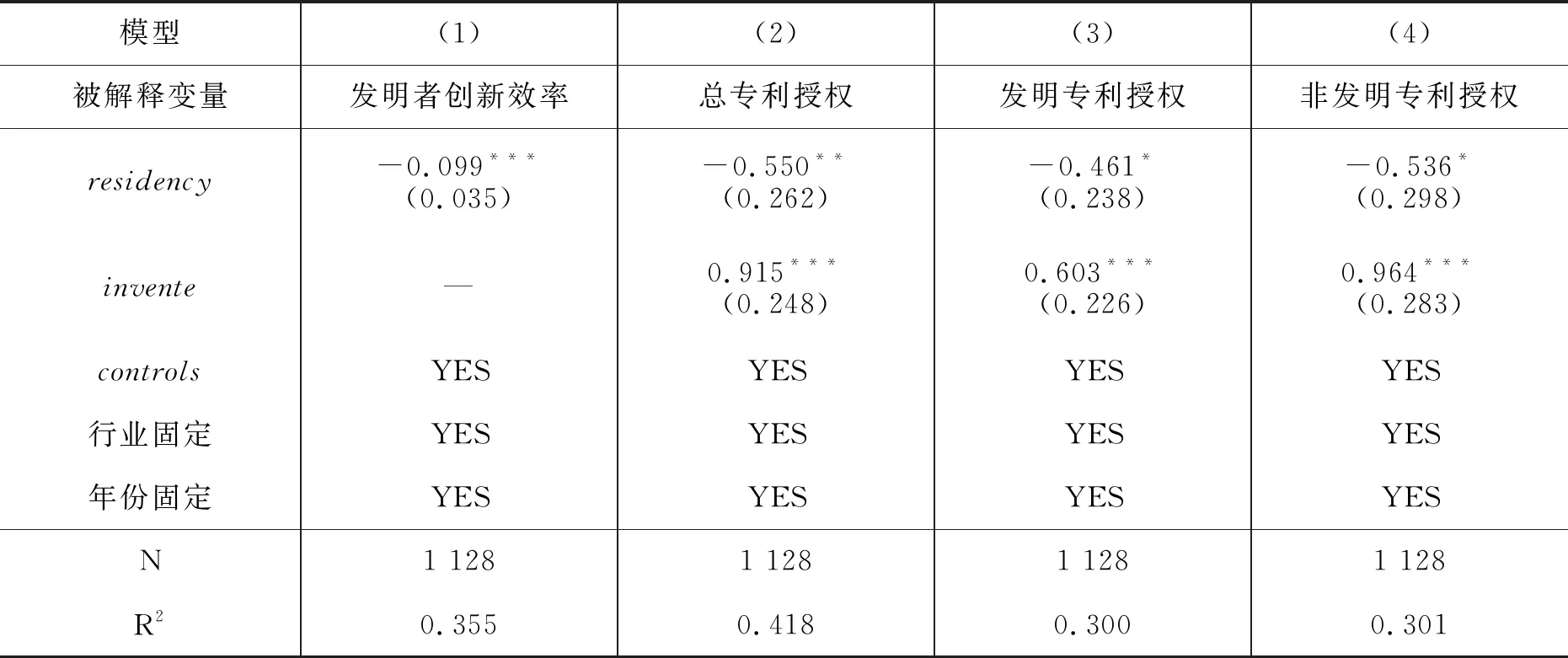

3.实际控制人境外居留权与发明者创新效率

实际控制人拥有境外居留权的企业不仅会给外部投资者释放一种信号,也会给内部发明者释放一种负面信息,表明企业对于失败的容忍度较低,实际控制人在创新失败之后可以随时离境退出,导致发明者实施技术创新的动力不足。专利授权体现了发明者最终的创新产出,因此本文采用研发人员的人均专利授权量来衡量发明者创新效率。表11模型(1)结果显示,实际控制人境外居留权的回归系数显著为负,且在1%的水平上显著,这表明实际控制人拥有境外居留权降低了发明者创新效率;模型(2)—(4)结果显示,发明者创新效率的回归系数显著为正,且在1%的水平上显著,这表明发明者创新效率越高,企业的技术创新产出越多。上述结果说明拥有境外居留权的实际控制人通过降低发明者创新效率最终抑制了企业技术创新,实证检验结果验证了研究假说4。

表11 实际控制人境外居留权、发明者创新效率与专利授权的回归结果

模型(1)(2)(3)(4)被解释变量发明者创新效率总专利授权发明专利授权非发明专利授权residency-0.099***(0.035)-0.550**(0.262)-0.461*(0.238)-0.536*(0.298)invente—0.915***(0.248)0.603***(0.226)0.964***(0.283)controlsYESYESYESYES行业固定YESYESYESYES年份固定YESYESYESYESN1 1281 1281 1281 128R20.3550.4180.3000.301

(五)内生性检验

本文采用了PSM匹配样本进行回归,但实际控制人境外居留权与企业技术创新之间还是可能存在内生性问题,原因有二:一方面是反向因果关系,技术创新水平较低的企业市场竞争力低,企业未来发展前景不佳,实际控制人可能更会选择获取境外居留权,未来离境的可能性更大;另一方面是模型遗漏变量偏误。尽管本文在参考前人文献基础上控制了一系列影响企业技术创新的重要因素,然而仍可能存在一些遗漏变量,这些变量与解释变量相关,导致模型结果产生偏误。针对模型存在的内生性问题,本文采取两种识别策略:工具变量法(2SLS)、一阶差分估计(change model)。

1.工具变量法(2SLS)

选取实际控制人亲属的境外居留权(kinresidency)作为工具变量。若实际控制人有一位亲属拥有境外居留权,则取值为1,否则取值0。实际控制人亲属的境外居留权与内生解释变量正相关,亲属拥有境外居留权,在一定程度上表明实际控制人也具有获取境外居留权的倾向。实际控制人亲属拥有境外居留权并不会直接影响企业技术创新,该工具变量只能通过内生解释变量影响被解释变量,满足外生性条件。

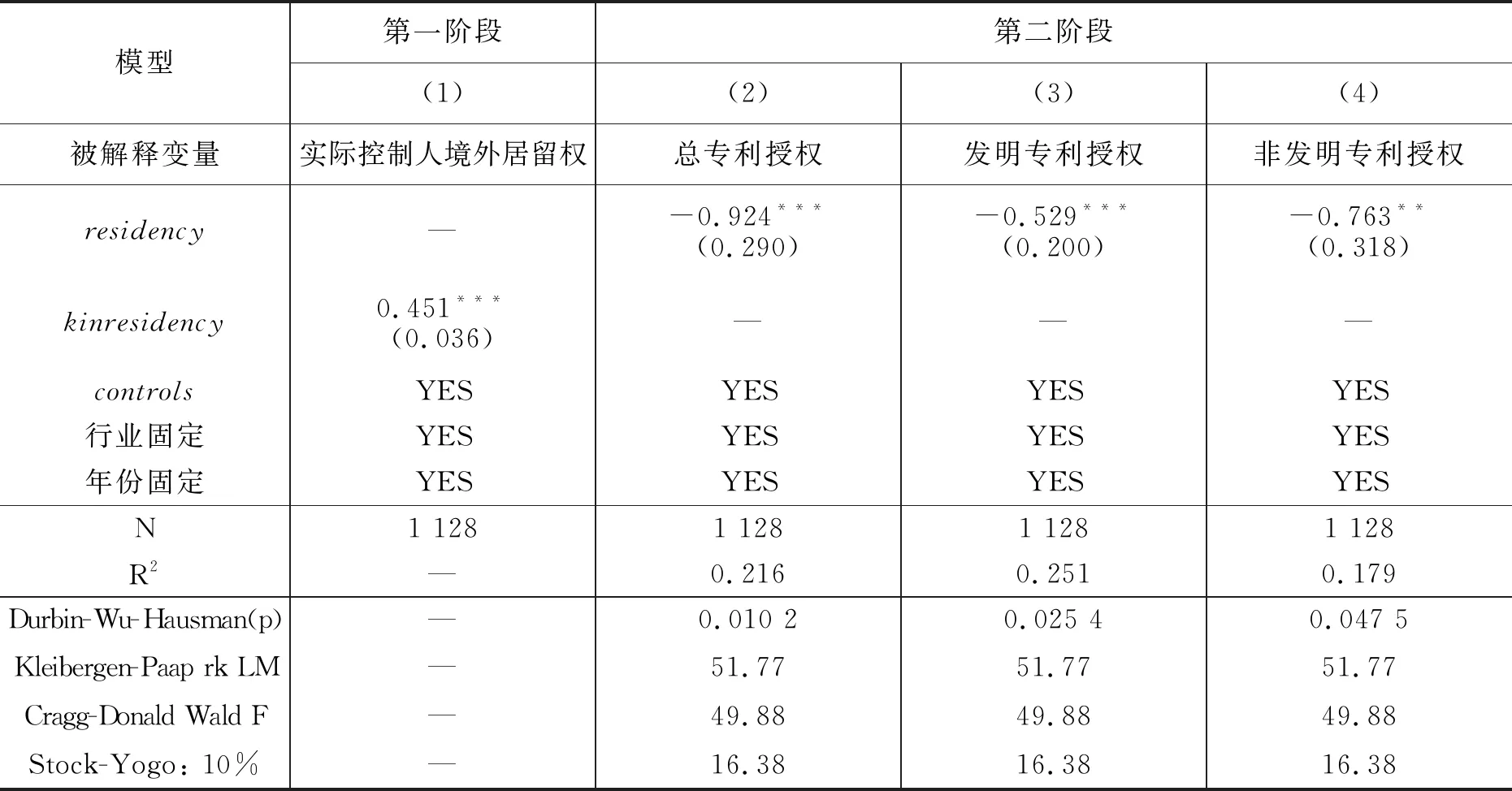

表12给出了各种检验结果,Durbin-Wu-Hausman内生性检验结果拒绝所有解释变量均外生的原假设,表明模型存在内生性问题,因此需采用工具变量法进行估计;Kleibergen-Paap rk LM检验显著拒绝原假设,说明模型不存在识别不足问题;Cragg-Donald Wald F统计量明显大于Stock-Yogo弱工具变量检验临界值,显著拒绝原假设,说明不存在弱工具变量问题,表明本文选取的工具变量是合适的。从表12第一阶段模型(1)得知,工具变量与内生解释变量显著正相关;从第二阶段模型(2)—(4)可知,实际控制人境外居留权的回归系数为-0.924、-0.529、-0.763,且分别在1%和5%水平上显著。这表明工具变量法估计进一步验证了研究假说1,实际控制人拥有境外居留权与企业技术创新之间存在显著的负相关关系。

表12 工具变量法回归结果

模型第一阶段第二阶段(1)(2)(3)(4)被解释变量实际控制人境外居留权总专利授权发明专利授权非发明专利授权residency—-0.924***(0.290)-0.529***(0.200)-0.763**(0.318)kinresidency0.451***(0.036)———controlsYESYESYESYES行业固定YESYESYESYES年份固定YESYESYESYESN1 1281 1281 1281 128R2—0.2160.2510.179Durbin-Wu-Hausman(p)—0.010 20.025 40.047 5Kleibergen-Paap rk LM—51.77 51.7751.77Cragg-Donald Wald F—49.8849.8849.88Stock-Yogo: 10%—16.3816.3816.38

表13 实际控制人境外居留权与企业技术创新(change model)

模型(1)(2)(3)被解释变量差分总专利授权差分发明专利授权差分非发明专利授权dresidency-0.356**(0.151)-0.305**(0.134)-0.204(0.178)controlsYESYESYES行业固定YESYESYES年份固定YESYESYESN908908908R20.1590.0680.115

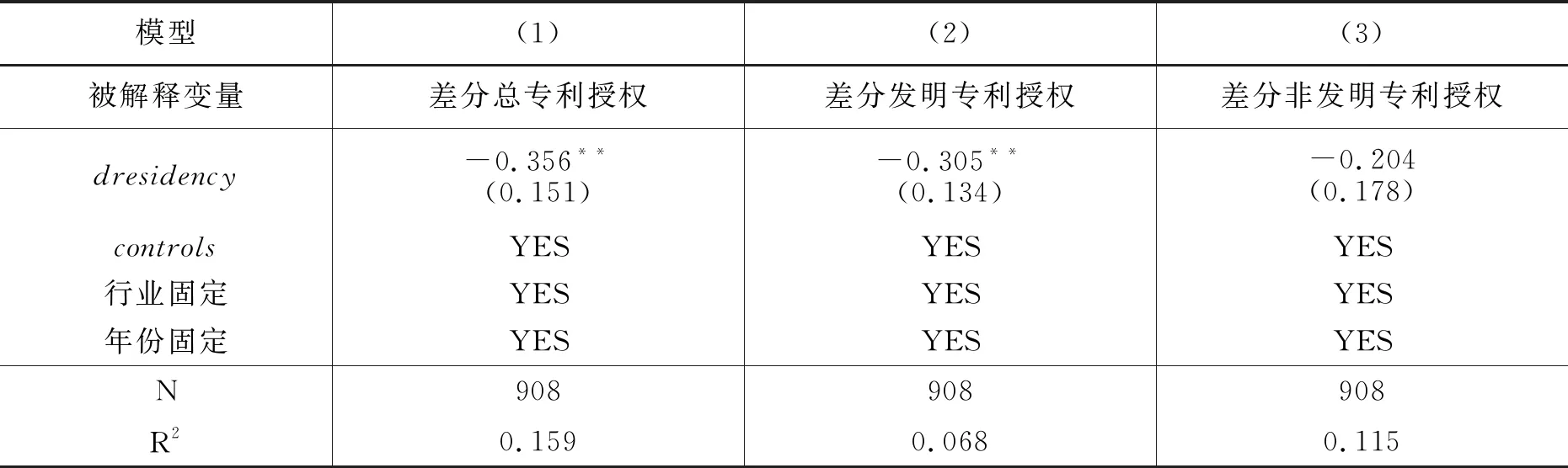

2.一阶差分估计(change model)

模型中可能遗漏了某些不随时间变化的因素而导致回归结果偏误。比如,由于数据缺失,导致无法搜集到实际控制人的出生地情况,而出生地环境会影响实际控制人的成长,塑造其思想、行为方式等,最终影响企业的经营决策。由于这些特征变量一般较少随时间变化,故对模型所有变量进行一阶差分能在一定程度上消除其潜在干扰。change模型可以较好地解决不随时间改变的遗漏变量造成的内生性[45]。从表13模型(1)—(3)可知,实际控制人境外居留权的回归系数大部分显著为负。这表明一阶差分估计同样验证了本文假说1,实际控制人拥有境外居留权抑制了企业技术创新。

(六)稳健性检验

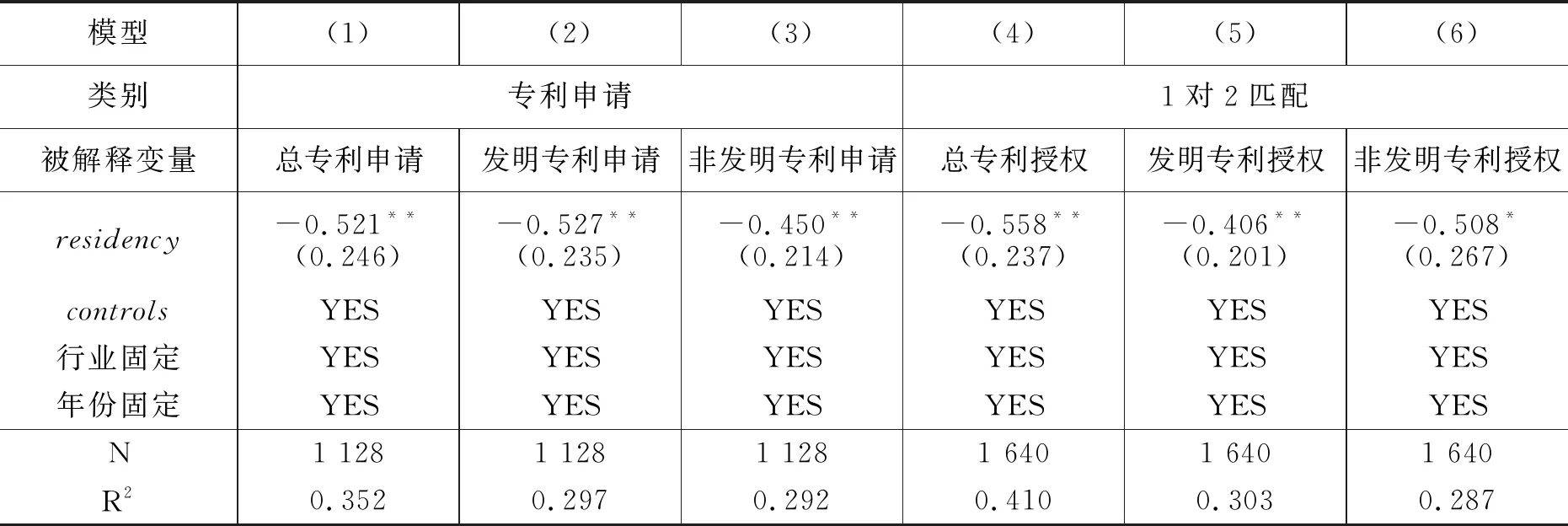

为了保证本研究结论的稳健性和可靠性,本文进行一系列稳健性检验:(1)使用总专利申请、发明专利申请和非发明专利申请量作为企业技术创新的代理变量;(2)改变PSM匹配方法。分别运用1对2匹配、核匹配、局部线性回归匹配等三种匹配方法;(3)删除实际控制人兼任总经理或董事长的样本;(4)删除上市公司注册地位于广东、福建省的样本。广东、福建两省自古以来移民较多,这可能会对实际控制人拥有境外居留权产生影响。从表14、表15和表16可知,实际控制人境外居留权与企业技术创新均显著负相关,稳健性检验结果充分表明本研究结论是稳健和可靠的,不会随着外部环境的变化而发生根本性变化。

表14 稳健性检验结果一

模型(1)(2)(3)(4)(5)(6)类别专利申请1对2匹配被解释变量总专利申请发明专利申请非发明专利申请总专利授权发明专利授权非发明专利授权residency-0.521**(0.246)-0.527**(0.235)-0.450**(0.214)-0.558**(0.237)-0.406**(0.201)-0.508*(0.267)controlsYESYESYESYESYESYES行业固定YESYESYESYESYESYES年份固定YESYESYESYESYESYESN1 1281 1281 1281 6401 6401 640R20.3520.2970.2920.4100.3030.287

表15 稳健性检验结果二

模型(1)(2)(3)(4)(5)(6)类别核匹配局部线性回归匹配被解释变量总专利授权发明专利授权非发明专利授权总专利授权发明专利授权非发明专利授权residency-0.257**(0.116)-0.149(0.097)-0.220*(0.130)-0.606**(0.264)-0.498**(0.239)-0.596**(0.301)controlsYESYESYESYESYESYES行业固定YESYESYESYESYESYES年份固定YESYESYESYESYESYESN6 5776 5776 5776 1286 1286 128R20.4060.3240.2720.4040.2910.287

表16 稳健性检验结果三

模型(1)(2)(3)(4)(5)(6)类别删除实际控制人兼任总经理或董事长样本删除注册地位于广东、福建省的样本被解释变量总专利授权发明专利授权非发明专利授权总专利授权发明专利授权非发明专利授权residency-1.164***(0.429)-0.585*(0.300)-1.053**(0.475)-0.862**(0.396)-0.134**(0.060)-1.590***(0.440)controlsYESYESYESYESYESYES行业固定YESYESYESYESYESYES年份固定YESYESYESYESYESYESN307307307717717717R20.5850.3210.5110.3010.3760.223

六、结论

党的十九大报告指出,创新是引领发展的第一动力,是建设现代化经济体系的战略支撑。要建立以企业为主体、市场为导向、产学研深度融合的技术创新体系,要毫不动摇鼓励、支持、引导非公有制经济发展。国内外学者对于高管和非管理层员工的个人特征与企业创新的关系进行了大量深入的研究,但却忽略了实际控制人个人特征对企业创新的影响。因此本文利用2007—2016年中国制造业民营上市公司数据,考察了实际控制人拥有境外居留权与企业技术创新的关系。研究发现,一是实际控制人境外居留权显著抑制了企业技术创新。该结论在使用以下稳健性测试后仍然成立:工具变量法估计(2SLS)、一阶差分估计(change)、改变匹配方法、调整技术创新衡量指标以及删除部分样本等测试方法;二是考虑企业行业类型、实际控制人对企业控制权以及制度环境等异质性因素,发现了实际控制人境外居留权对资本密集型、更高控制权、位于制度环境较差地区企业技术创新的负向影响更加明显;三是分析了实际控制人境外居留权影响企业技术创新的内在机制,拥有境外居留权的实际控制人通过削弱风险承担、加剧融资约束、降低发明者创新产出效率等机制抑制企业技术创新。

基于本文研究结论,提出如下政策建议:一是强化实际控制人拥有境外居留权企业的监管力度,重点关注企业异常的资本外流情况,对于涉嫌欺诈违规行为的实际控制人,要加强实际控制人出入境管理。二是进一步推进市场化改革,为民营企业营造公平竞争环境,打破各类“卷帘门” “玻璃门” “旋转门”,保障人力、资本、技术等要素的自由流动。要维护民营企业家的合法权益,解决其后顾之忧,激发其创新创业活力。三是通过政府补贴、税收优惠、公共采购等多种政策手段强化对民营企业技术创新的支持,缓释企业创新失败可能导致的经营、财务等风险,增强民营企业创新的主动性和积极性。四是进一步完善资本市场,稳步推进科创板和试行注册制,发挥资本市场对民营创新企业的支持作用。加强银行信贷资源的引导,将更多资源投放到实体经济,缓解民营中小企业的融资约束。