官方微博与非营利组织信息披露质量:自媒体真的有治理效应吗?

2019-07-05

(浙江农林大学暨阳学院,浙江杭州311300)

一、引言

非营利组织是独立于市场部门与行政部门的公益性组织,其成立目的旨在解决政府做不了或做不好、市场不好做或者交易成本太高的工作,它提供部分公共物品与服务配送,在转型时期的社会活动中发挥着重要的作用[1]。近年来,我国非营利组织得到了迅速发展,截止2016年底,全国共有社会组织69.9万个,其中基金会5 523个,社会团队33.5万个,民办非企业单位35.9万个注数据来自民政部2016年第4季度全国社会服务统计数据。。据基金会中心网实时统计,2016年12月31日全国已注册的基金会数量达5 545家,其中28%的是公募基金会(1 565家),72%的为非公募基金会(3 980家)注数据来自《慈善蓝皮书:中国慈善发展报告(2017)》。。虽然我国非营利组织得到了迅速发展,但连续遭遇“郭美美炫富”“小数点漂移”“善款提成门”“善款发霉”等一系列财务违规、慈善丑闻事件重创了行业的公信力,引起了社会公众的广泛质疑[2]。因此,现阶段探讨如何提高非营利组织信息披露质量,进而提高非营利组织治理水平及其公信力是亟待解决的现实问题,也是学术界和实务界所面临的重要课题。

毋庸置疑,媒体关注作为一种重要的外部治理机制,对组织行为起到监督和规范作用。随着信息技术的发展,信息媒介已不再局限于报纸、网页,而呈现多元化的趋势,微博作为最新的社交网络平台,对组织行为的监督和规范作用比传统媒体可能更有效,它颠覆性地改变了信息的数量、类型及其传播方式[3-5],进而影响资本市场信息披露、信息中介、投资者行为等[6-8]。但是,现有研究更多地考察微博自媒体对资本市场参与者行为的影响,较少关注到这一新兴媒体如何影响非营利组织信息披露质量及其治理水平。

高质量的信息披露不仅有助于传递非营利组织运营状况与财务信息,而且可以表征非营利组织治理水平,帮助管理层、捐赠者等利益相关者决策,尤其是影响捐赠者的捐赠决策及非营利组织可持续性运营。鉴于此,本文以2005—2013年中国社会组织网所披露的基金会为研究样本,系统地考察了微博自媒体对非营利组织信息披露质量的影响,并检验了领导权结构和高管薪酬激励对上述关系的调节机制,以期验证微博自媒体的治理效应。本文的贡献和创新主要体现在:首先,丰富了微博自媒体治理效应方面的文献。已有文献主要集中在微博自媒体这一外部治理机制对资本市场的治理作用[3-8],而本文则是以非营利组织为研究对象,提供了微博自媒体治理效应的经验证据,使得文献更为完整和系统。其次,拓展了非营利组织信息披露质量影响因素方面的研究,并将领导权结构、高管薪酬激励情景因素纳入非营利组织信息披露质量分析框架之中,有助于厘清微博自媒体对信息披露质量影响的作用机制。最后,本文的结论为民政管理部门、捐赠者等利益相关方更好地理解非营利组织及其管理层行为,以及如何提高非营利组织信息披露质量和组织公信力等方面具有一定的参考价值。

二、理论分析与研究假说

美国财务会计准则委员会(FASB)和国际会计准则理事会(IASB)的概念框架中指出:“财务报告应对现在和潜在的投资者、债权人和其他报告使用者做出合理的投资、筹资、分配以及类似决策提供有用信息”。高质量的信息披露有助于传递组织经营与财务信息,帮助利益相关者进行决策[9-10],也有利于降低信息不对称程度,抑制代理人的自利行为,优化资源配置[11-14]。具体到非营利组织信息披露,已有研究发现,组织规模、组织性质、政府审计、资产负债率、内外部治理机制等因素与非营利组织信息披露质量有关[15-19]。近年来,随着信息技术的发展和普及,已有学者开始关注新媒体对非营利组织的治理作用,发现战略、能力、治理、环境等因素影响非营利组织信息披露水平,进而影响捐赠者行为[20-22]。

媒体关注作为一种重要的外部治理机制,主要通过监督机制、声誉机制、市场压力机制三条路径监督和约束企业行为已被大量文献证实[23-27]。具体而言,(1)监督机制。媒体的信息传播、信息加工、信息解读功能等可以引起监管部门的注意,增加公司违规行为被发现的概率,迫使企业管理者修正自己的不当行为,发挥监督作用[23,25,27-28]。(2)声誉机制。媒体关注的强大舆论压力会影响企业以及管理者的声誉,迫使他们按照社会道德规范调整其行为模式[23,26-27,29]。(3)市场压力机制。媒体关注的信息揭露和传播功能会影响投资者的决策和股价变动,进而对管理者的收益和行为产生影响[30-32]。

值得注意的是,媒体关注在非营利组织治理中同样发挥着重要的作用[33-34]。与其他媒体相比,微博作为最新的社交网络平台,具有及时、快捷、便利、精准传递等特点,对组织行为的监督和规范作用比传统媒体可能更为有效。本文认为,开通官方微博的基金会信息披露质量更高,这是因为:第一,微博的“转发”功能使得信息短时间内发生裂变,由此形成的舆论焦点比传统媒体能更好地吸引社会公众的眼球,引起管理部门、捐赠者等利益相关者关注和问责,进而抑制基金会管理层的自利行为。第二,管理层为维护自身声誉,会主动修正自己的不当行为,有动机和能力采取措施提高基金会治理水平,其信息披露质量也相应越高。第三,基金会信息披露水平越高,越能影响捐赠者的捐赠决策,以致于基金会管理层为获得更多的捐赠额,也有动机提高基金会的信息披露质量。据此,本文提出研究假说H1。

H1限定其他条件,开通官方微博的基金会信息披露质量更高。

基于上述分析,开通官方微博的基金会信息披露质量可能更高。事实上,微博自媒体对基金会的治理效应并非是同质性的,会受到代理人动机影响。本文尝试从两职合一的领导权结构和高管薪酬契约视角探讨代理人动机如何影响官方微博与基金会信息披露质量之间的关系。

Fama和Jensen指出,尽管非营利组织缺少剩余要求权,但并没有完全消除委托人(捐赠人、理事会)与代理人(管理层)之间的代理问题[35]。正因为委托代理关系的存在,委托人和代理人在信息获取和传递中可能存在不一致或不完全,这种信息不对称容易诱发代理人自利行为[36]。理事会作为非营利组织最高决策机构,在非营利组织中扮演着类似营利公司中董事会的角色,具有边界跨越和资源吸纳的功能;而秘书长则作为非营利组织运营决策的最高执行官(类似营利公司中的CEO),很大程度上掌控着组织的运营、投资、筹资等战略决策行为[37]。领导权结构一定程度上可以反映理事会成员是否能够对秘书长进行有效地监督和约束,进而影响到信息披露质量和组织治理水平[38]。代理理论认为,管理决策权(秘书长)和决策控制权(理事长)集中在一人的领导权结构降低了理事会监督管理层的有效性[35,39],这种领导权结构安排使得秘书长拥有较大的权利,秘书长有动机和能力使用自己权力俘获或对理事会加以控制,以至于理事会难以有效地监督管理层的机会主义行为,滋生了管理层操纵报表的谋取私利的空间,从而降低信息披露质量,即“有效监督假说”。资源依赖理论则认为,两职合一的领导权结构有助于秘书长与理事会之间信息沟通的改善,便于集中决策以及决策效率,进而有利于提高组织资源获得的能力、筹资能力、加强外部联系和树立组织形象[40]。秘书长兼任理事长两职合一的领导权结构安排能够激励和激发秘书长的竞争意识和创造性,秘书长有动机提高信息披露质量向外界释放合法性信号,获得社会公众、媒体等利益相关者的认同,提高组织公信力,树立良好的个人和组织形象,即“资源依赖假说”。据此,本文提出如下竞争性研究假说。

H2a限定其他条件,如符合“有效监督假说”,两职合一的领导权结构显著削弱了微博自媒体与信息披露质量之间的正相关关系。即开通官方微博的基金会信息披露质量更高这一现象在秘书长未兼任理事长的基金会中更为明显;

H2b限定其他条件,如符合“资源依赖假说”,两职合一的领导权结构显著增强了微博自媒体与信息披露质量之间的正相关关系。即开通官方微博的基金会信息披露质量更高这一现象在秘书长兼任理事长的基金会中更为明显。

薪酬契约是委托人设计的、用于约束和激励代理人的机制,有效的薪酬机制能在一定程度上对管理层的才能和努力作出补偿,有助于缓解管理层自利行为引发的代理问题[41]。已有文献表明,高管薪酬对公司会计政策的选择具有显著的影响,并且高管倾向于对会计信息进行盈余管理以达到自身利益的最大化[41]。杜兴强和温日光(2007)[42]、王野等(2009)[43]结合中国制度背景实证检验发现,高管薪酬激励机制可以很好地协同管理层与股东的利益,有助于提高公司信息披露质量。本文认为,高管薪酬激励与微博自媒体对提高信息披露质量具有替代作用。这是因为,提高信息披露质量问题的根源是解决代理问题,而合理有效的薪酬契约促使非营利组织委托人与受托人的目标相一致,可以有效缓解代理冲突,激励管理层勤勉尽职工作,并及时、真实、客观地进行信息披露;而微博自媒体通过监督、声誉、市场压力三种机制同样也可以促使非营利组织有动机和动力提高信息披露质量,因此二者对提高非营利组织信息披露质量具有替代作用。据此,本文提出研究假说H3。

H3限定其他条件,高管薪酬激励显著负向调节微博自媒体与信息披露质量之间的正相关关系。即高管薪酬激励与微博自媒体对提高信息披露质量具有替代作用。

三、研究设计

(一)样本选择与数据来源

为了考察微博自媒体对非营利组织信息披露质量的影响,本文选取2005—2013年中国社会组织网所披露的基金会为研究样本。由于我国《基金会信息公布办法》于2006年1月12日公布施行,并规定基金会应当下一年3月31日前,向登记管理机关报送年度工作报告[注]我国基金会从2005年开始披露年度工作报告,根据《基金会信息公布办法》第五条规定:“信息公布义务人应当在每年3月31日前,向登记管理机关报送上一年度的年度工作报告。登记管理机关审查通过后30日内,信息公布义务人按照统一的格式要求,在登记管理机关指定的媒体上公布年度工作报告的全文和摘要。信息公布义务人的财务会计报告未经审计不得对外公布。”,因此,研究样本起始点设定为2005年。本研究主要数据从中国社会组织网的基金会子站年度工作报告所披露基金会的基本信息、机构建设情况、业务活动情况、财务会计报告、接受监督与管理情况、审计意见、监事意见和其他信息等内容中手工提取。为了尽可能保持样本完整性,对中国社会组织网基金会子站披露信息不全的样本,通过中国基金会网、基金会官方网站以及百度搜索补充相关信息,研究期间共披露1 227份年度工作报告,剔除披露重复、模型中主要变量和控制变量有缺失值的样本,最终获取1 095个基金会-年度观测值。为了控制异常值的干扰,相关连续变量均在1%和99%水平上进行winsorize处理。

(二)模型设定和变量说明

为了检验假说H1-H3,构建Logistic回归模型如下

(1)

(2)

其中,Acc为被解释变量,表示基金会的信息披露质量。根据中国社会组织网基金会子站年度报告中其他信息栏中披露的资料统计,在1 095个有效样本观测值中,选择报纸、网站、杂志三种媒体之一的样本为330个,占比30.1%;选择两种及以上媒体的样本为225个,占比20.6%,没有披露媒体指定方式的540个,占比49.3%。通常来说,基金会财务报告信息质量越高,越有可能选择多渠道、多形式进行公开披露。参考刘亚莉等(2013)[18]的研究,从财务信息披露的渠道方式入手,当基金会年度报告中披露的媒体方式为两种及两种以上时,Acc赋值为1,否则Acc赋值为0。

Microblog为关键解释变量。Microblog表示是否开通新浪官方微博[注]之所以选择新浪微博,这是因为:该微博是由新浪网提供的微型博客服务类社交网站,用户可以通过手机或者电脑随时随地发布信息或上传图片,进行分享、讨论。并且该微博于2014年4月17日在纳斯达克股票上市(股票代码:WB),其用户量是其他社交平台和微博平台无法比拟的。,并且必须是加蓝V认证的基金会总部微博,通过手工整理,在中国社会组织网站基金会子站披露年度工作报告的基金会,有144个样本开通了新浪官方微博,在有效样本观测值1 095中,有107个样本开通了微博。当基金会开通新浪官方微博后Microblog赋值为1,否则Microblog赋值为0[7]。

Dual和LnPay为调节变量。领导权结构一定程度上可以反映理事会能否对基金会秘书长进行有效地监督和约束,进而影响基金会信息披露质量的有效性。借鉴马晨和张俊瑞(2012)[38]的研究,将基金会秘书长兼任理事长时,两职合一的领导权结构Dual赋值为1,否则Dual赋值为0。薪酬契约是委托人设计的、用于约束和激励代理人的机制,有效的薪酬机制能在一定程度上对管理层的才能和努力作出补偿,有助于缓解管理层自利行为引发的代理问题[41]。基金会年度工作报告中披露了秘书长的薪酬,这为考察薪酬激励创造了良好的条件。借鉴方军雄(2011)[45]对上市公司高管薪酬的度量方法,使用秘书长的货币化薪酬来度量基金会高管薪酬激励水平(LnPay)。

参考以往文献的常用设定[17-19],本文在回归模型中控制了组织规模(Size)、基金会性质(Gov)、管理效率(Adm)、审计师选择(Big100)、募集方式(Off)、成立年限(Age)和注册地点(Area)。不可否认的是,财会人员数量及能力、业务复杂程度等都会对信息披露质量产生影响,因此,本文在回归模型中还控制了财会人员规模(Accsum)、财会人员能力(Saccsum)、分支机构数量(Branum)和专项基金数量(Spefund)。此外,回归模型中还加入了行业(Ind)[注]民政部将基金会分为17个行业,由于研究样本中有些行业样本较少,借鉴张立民等(2012)的方法,对相近行业进行了合并,最终合并为11个类别。和年度(Year)哑变量,以控制行业效应和年度效应。变量定义如表1所示。

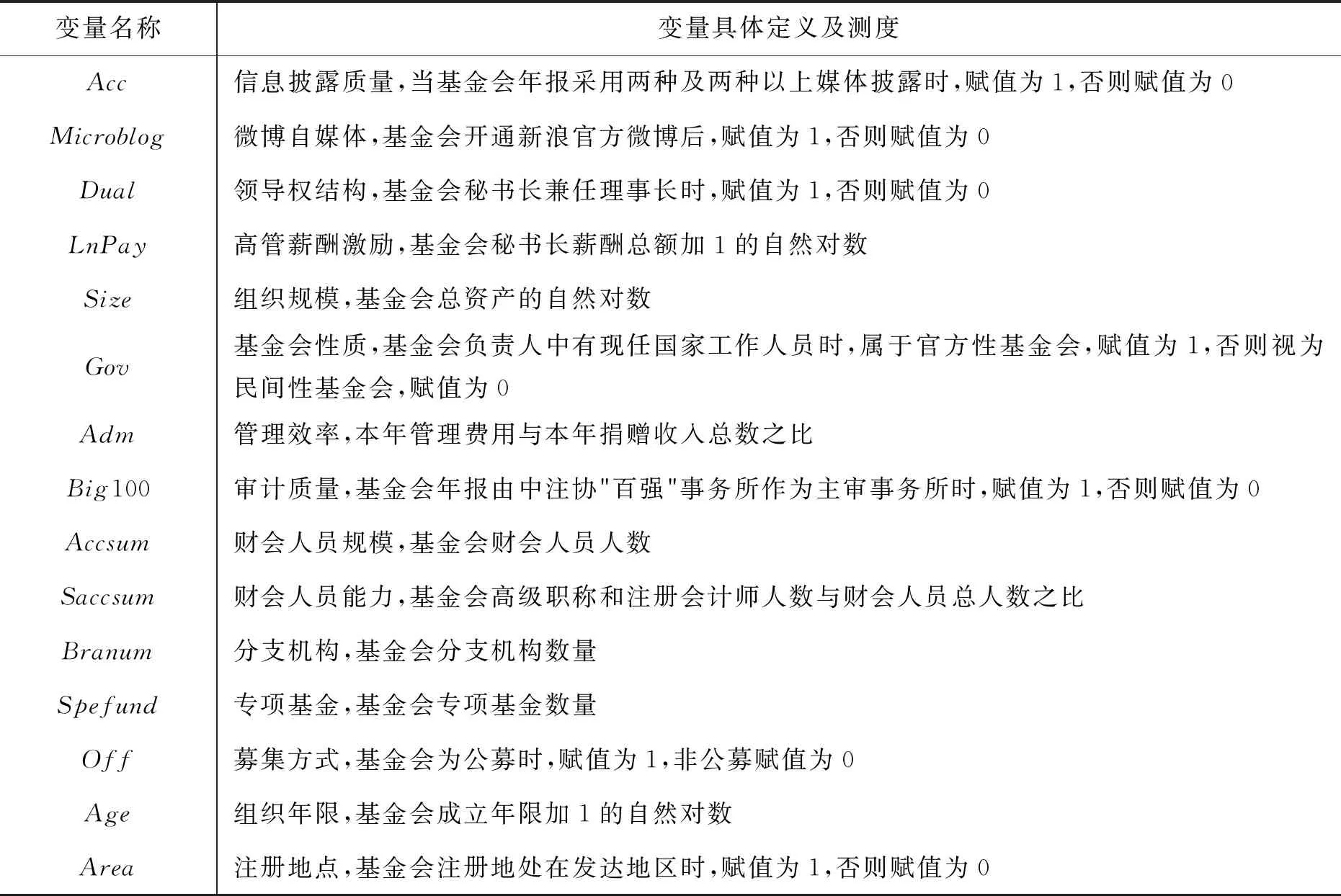

表1 变量定义

变量名称变量具体定义及测度Acc信息披露质量,当基金会年报采用两种及两种以上媒体披露时,赋值为1,否则赋值为0Microblog微博自媒体,基金会开通新浪官方微博后,赋值为1,否则赋值为0Dual领导权结构,基金会秘书长兼任理事长时,赋值为1,否则赋值为0LnPay高管薪酬激励,基金会秘书长薪酬总额加1的自然对数Size组织规模,基金会总资产的自然对数Gov基金会性质,基金会负责人中有现任国家工作人员时,属于官方性基金会,赋值为1,否则视为民间性基金会,赋值为0Adm管理效率,本年管理费用与本年捐赠收入总数之比Big100审计质量,基金会年报由中注协"百强"事务所作为主审事务所时,赋值为1,否则赋值为0Accsum财会人员规模,基金会财会人员人数Saccsum财会人员能力,基金会高级职称和注册会计师人数与财会人员总人数之比Branum分支机构,基金会分支机构数量Spefund专项基金,基金会专项基金数量Off募集方式,基金会为公募时,赋值为1,非公募赋值为0Age组织年限,基金会成立年限加1的自然对数Area注册地点,基金会注册地处在发达地区时,赋值为1,否则赋值为0

(三)变量描述性统计

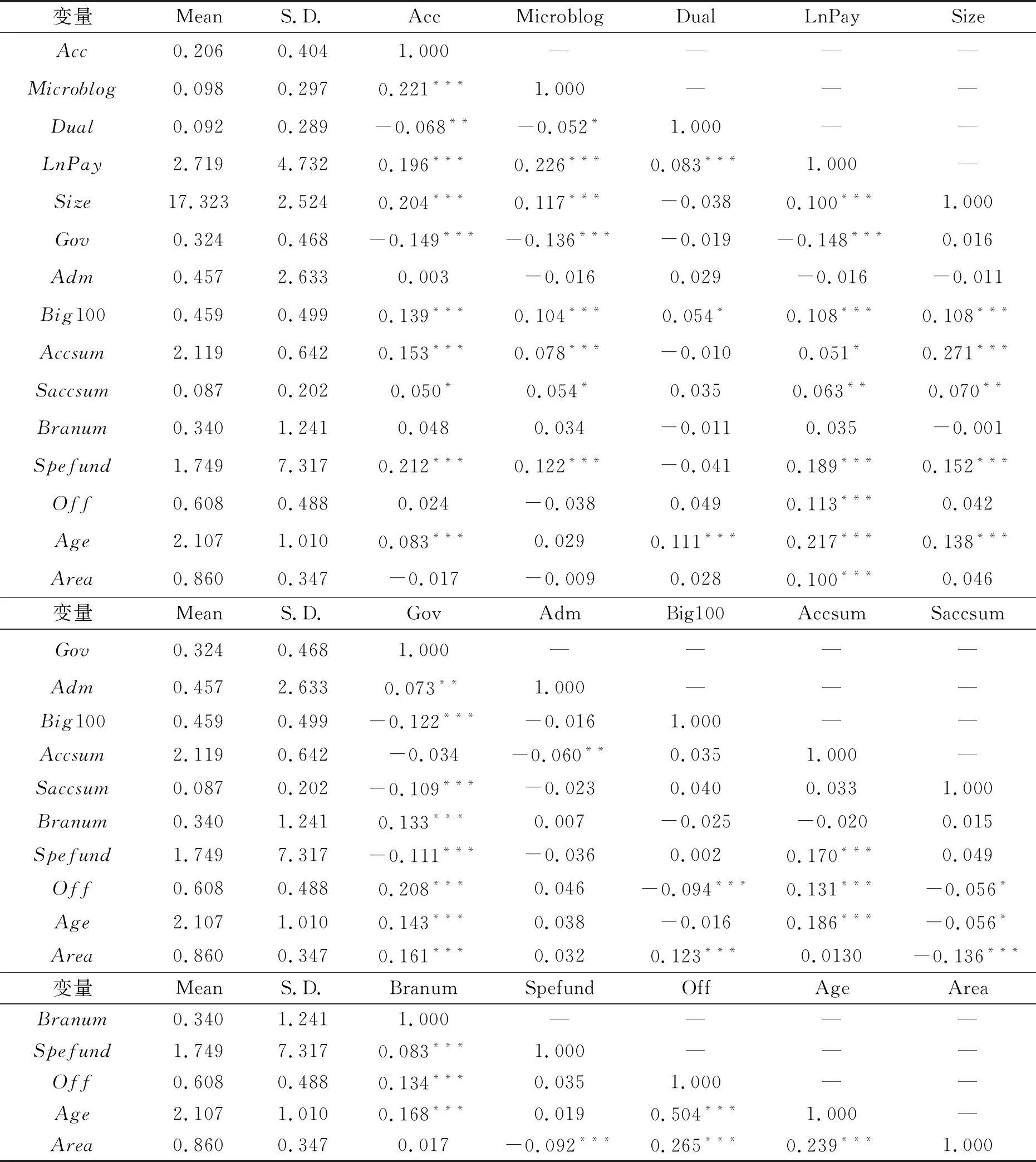

表2报告了变量的描述性统计结果。从中可知,样本中约20.6%的基金会选择了两种及两种以上的媒体披露年度工作报告(Acc);约10%的样本开通了新浪官方微博(Microblog),9.2%的基金会采取的秘书长兼任理事长两职合一的领导权结构(Dual)治理模式。基金会秘书长薪酬(LnPay)的均值为2.719,标准差为4.732,表明我国基金会秘书长薪酬存在较大差异。组织规模(Size)的均值和标准差分别为17.323和2.524,这表明我国基金会规模差异较大,发展较不均衡;样本中有32.4%属于官方性基金会(Gov)。管理效率(Adm)的均值和标准差为0.457和2.633,整体来看,管理效率还有待进一步提高;约46%的基金会选择了“百强”会计师事务所审计(Big100)。基金会财会人员规模(Accsum)均值为2.119,基金会高级职称和注册会计师占财会人员数量之比(Saccsum)的均值为0.087,分支机构(Branum)和专项基金(Spefund)的均值分别为0.340和1.749。样本中有60.8%的基金会为公募基金会(Off),成立年限(Age)的均值为2.107,86%的基金会注册地点为发达地区(Area)。

表2 变量描述性统计结果

变量MeanS.D.AccMicroblogDualLnPaySizeAcc0.2060.4041.000————Microblog0.0980.2970.221***1.000———Dual0.0920.289-0.068**-0.052*1.000——LnPay2.7194.7320.196***0.226***0.083***1.000—Size17.3232.5240.204***0.117***-0.0380.100***1.000Gov0.3240.468-0.149***-0.136***-0.019-0.148***0.016Adm0.4572.6330.003-0.0160.029-0.016-0.011Big1000.4590.4990.139***0.104***0.054*0.108***0.108***Accsum2.1190.6420.153***0.078***-0.0100.051*0.271***Saccsum0.0870.2020.050*0.054*0.0350.063**0.070**Branum0.3401.2410.0480.034-0.0110.035-0.001Spefund1.7497.3170.212***0.122***-0.0410.189***0.152***Off0.6080.4880.024-0.0380.0490.113***0.042Age2.1071.0100.083***0.0290.111***0.217***0.138***Area0.8600.347-0.017-0.0090.0280.100***0.046变量MeanS.D.GovAdmBig100AccsumSaccsumGov0.3240.4681.000————Adm0.4572.6330.073**1.000———Big1000.4590.499-0.122***-0.0161.000——Accsum2.1190.642-0.034-0.060**0.0351.000—Saccsum0.0870.202-0.109***-0.0230.0400.0331.000Branum0.3401.2410.133***0.007-0.025-0.0200.015Spefund1.7497.317-0.111***-0.0360.0020.170***0.049Off0.6080.4880.208***0.046-0.094***0.131***-0.056*Age2.1071.0100.143***0.038-0.0160.186***-0.056*Area0.8600.3470.161***0.0320.123***0.0130-0.136***变量MeanS.D.BranumSpefundOffAgeAreaBranum0.3401.2411.000————Spefund1.7497.3170.083***1.000———Off0.6080.4880.134***0.0351.000——Age2.1071.0100.168***0.0190.504***1.000—Area0.8600.3470.017-0.092***0.265***0.239***1.000

注:N=1 095;*p<0.10,**p<0.05,***p<0.01,下同。

进一步来看,微博自媒体披露(Microblog)与信息披露质量(Acc)的相关系数为0.221,且在1%的水平上显著,初步支持假说H1的预期;两职合一的领导权结构(Dual)与信息披露质量(Acc)的相关系数为-0.068,且在5%的水平上显著,秘书长薪酬(LnPay)与信息披露质量(Acc)的相关系数为0.196,且在1%的水平上显著,而其他控制变量的相关系数则较低,大部分相关系数在0.30以内,这说明变量之间不存在严重的多重共线性问题。

四、实证结果与分析

(一)领导权结构的调节机制

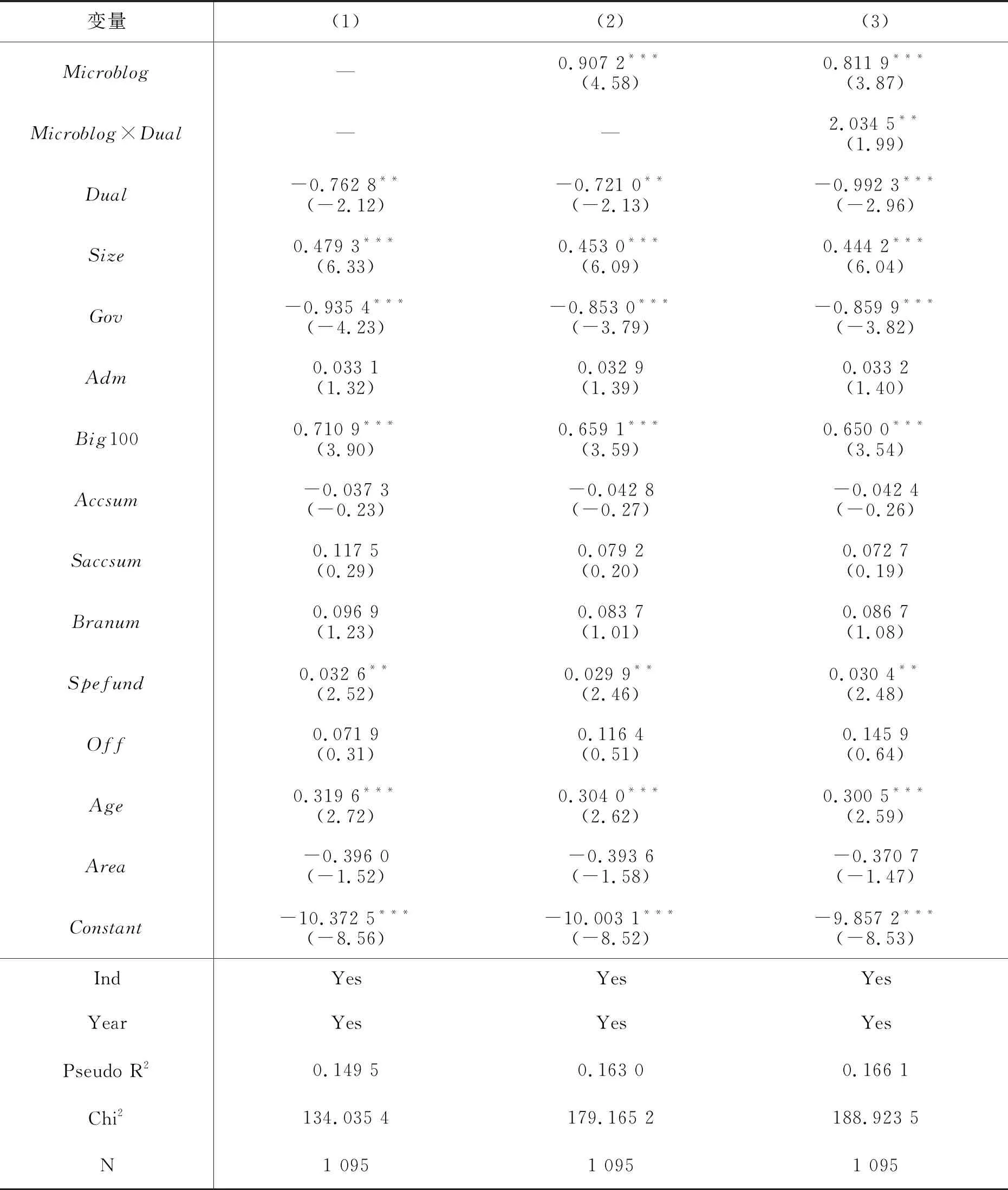

在营利组织中,两职合一的领导权结构,容易滋生管理层操纵报表的谋取私利的空间,进而会降低信息披露质量。与营利组织不同,表3中列(3)的估计结果显示,在控制其他因素的影响后,微博自媒体(Microblog)与领导权结构(Dual)交互项Microblog×Dual的回归系数为2.034 5(t=1.99),且在5%的水平上显著为正,这表明秘书长兼任理事长两职合一的领导权结构正向调节微博自媒体与信息披露质量之间的正相关关系,证实了本文假说H2b,秘书长有动机提高信息披露质量向外界释放合法性信号,获得社会公众、媒体等利益相关者的认同,提高组织公信力,树立良好的个人和组织形象,符合“资源依赖假说”。

由表3进一步可知,两职合一的领导权结构(Dual)与信息披露质量(Acc)显著负相关,这表明两职合一的领导权结构一定程度削弱了理事会对秘书长有效监督,降低了信息披露质量。从控制变量来看,组织规模越大(p<0.01)、民间性(p<0.01)、选择“百强”审计师(p<0.01)、专项基金数量越多(p<0.05)、成立年限越长(p<0.01)的基金会信息披露质量越高。

(二)高管薪酬激励的调节机制

表4报告了微博自媒体、高管薪酬激励与信息披露质量关系的检验结果。列(1)为基准模型,包含了控制变量和调节变量(LnPay);列(2)在列(1)的基础上,加入了关键解释变量(Microblog);列(3)则是在列(2)的基础上,进一步加入解释变量(Microblog)与调节变量(LnPay)的交互项,以此检验基金会高管薪酬激励(LnPay)的调节效应是否存在。列(2)的估计结果显示,在控制其他因素的影响后,变量微博自媒体(Microblog)的回归系数为0.813 9(t=3.74),仍在1%的显著水平上正相关,并且在列(3)中依然显著为正(beta=1.098 3,t=4.67,p<0.01),这仍然表明开通官方微博的基金会信息披露质量越高,再次证实了本文假说H1。

在营利组织中,高管薪酬对信息披露质量的影响并未形成一致的观点。而在非营利组织中,高管薪酬对信息披露质量的影响则有所不同。表4列(3)的估计结果显示,在控制其他因素的影响后,基金会高管薪酬激励(LnPay)的回归系数显著为正(beta=0.063 7,t=3.14,p<0.01),微博自媒体(Microblog)与基金会高管薪酬激励(LnPay)交互项Microblog×LnPay的回归系数为-0.101 6(t=-2.67),且在1%的水平上显著为负,这表明基金会高管薪酬激励负向调节微博自媒体与信息披露质量之间的正相关关系,意味着基金会高管薪酬激励与基金会选择微博自媒体披露对提高信息披露质量具有替代作用,检验结果支持本文假说H3。

表3 微博自媒体与信息披露质量的关系检验:领导权结构的调节作用

变量(1)(2)(3)Microblog—0.907 2***(4.58)0.811 9***(3.87)Microblog×Dual——2.034 5**(1.99)Dual-0.762 8**(-2.12)-0.721 0**(-2.13)-0.992 3***(-2.96)Size0.479 3***(6.33)0.453 0***(6.09)0.444 2***(6.04)Gov-0.935 4***(-4.23)-0.853 0***(-3.79)-0.859 9***(-3.82)Adm0.033 1(1.32)0.032 9(1.39)0.033 2(1.40)Big1000.710 9***(3.90)0.659 1***(3.59)0.650 0***(3.54)Accsum-0.037 3(-0.23)-0.042 8(-0.27)-0.042 4(-0.26)Saccsum0.117 5(0.29)0.079 2(0.20)0.072 7(0.19)Branum0.096 9(1.23)0.083 7(1.01)0.086 7(1.08)Spefund0.032 6**(2.52)0.029 9**(2.46)0.030 4**(2.48)Off0.071 9(0.31)0.116 4(0.51)0.145 9(0.64)Age0.319 6***(2.72)0.304 0***(2.62)0.300 5***(2.59)Area-0.396 0(-1.52)-0.393 6(-1.58)-0.370 7(-1.47)Constant-10.372 5***(-8.56)-10.003 1***(-8.52)-9.857 2***(-8.53)IndYesYesYesYearYesYesYesPseudo R20.149 50.163 00.166 1Chi2134.035 4179.165 2188.923 5N1 0951 0951 095

注:括号内为t值,下同。回归中按照基金会代码进行了cluster处理,并利用robust选项控制了异方差问题,下同。

由表4仍然可以看出,控制变量组织规模越大(p<0.01)、民间性(p<0.01)、选择“百强”审计师(p<0.01)、专项基金数量越多(p<0.05)、成立年限越长(p<0.01)的基金会信息披露质量更高。

表4 微博自媒体与信息披露质量的关系检验:薪酬激励的调节作用

变量(1)(2)(3)Microblog—0.813 9***(3.74)1.098 3***(4.67)Microblog×LnPay——-0.101 6***(-2.67)LnPay0.055 5***(3.12)0.044 9**(2.42)0.063 7***(3.14)Size0.484 8***(6.38)0.461 6***(6.11)0.461 6***(6.15)Gov-0.802 9***(-3.52)-0.748 8***(-3.20)-0.755 7***(-3.34)Adm0.033 2(1.29)0.032 6(1.32)0.035 9(1.42)Big1000.627 7***(3.48)0.591 5***(3.27)0.557 9***(3.07)Accsum-0.007 1(-0.04)-0.018 6(-0.11)-0.001 1(-0.01)Saccsum0.019 8(0.05)-0.003 7(-0.01)0.015 8(0.04)Branum0.100 7(1.17)0.087 9(0.99)0.084 8(0.96)Spefund0.027 0**(2.08)0.025 5**(2.09)0.024 9**(2.01)Off0.050 0(0.21)0.096 1(0.42)0.125 1(0.53)Age0.217 9*(1.89)0.219 6*(1.91)0.228 1*(1.94)Area-0.404 9(-1.51)-0.398 8(-1.54)-0.380 8(-1.46)Constant-10.360 3***(-8.38)-10.053 7***(-8.29)-10.138 9***(-8.34)IndYesYesYesYearYesYesYesPseudo R20.154 30.164 70.170 1Chi2136.529 8178.245 4180.661 9N1 0951 0951 095

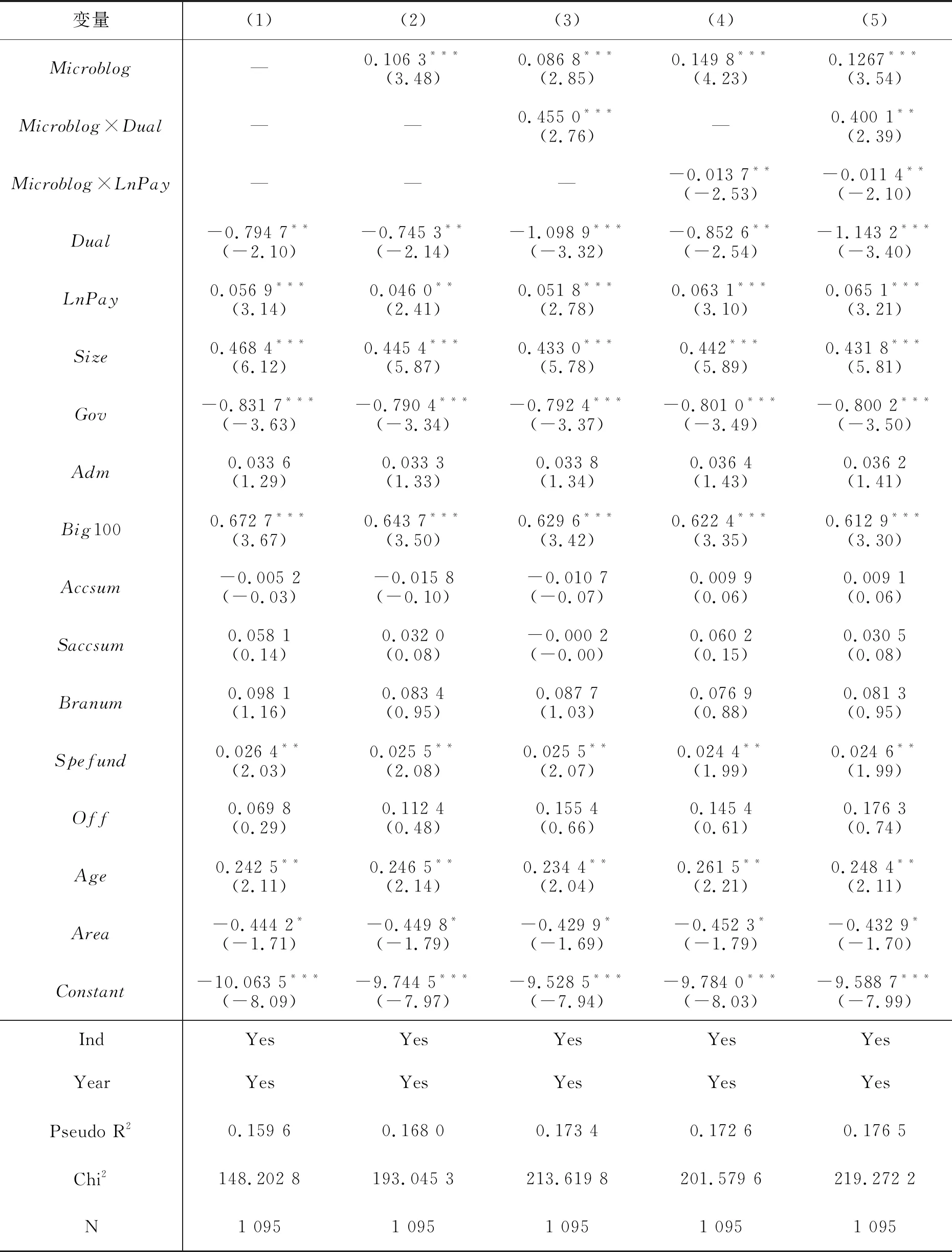

表5 改变变量测量的检验结果

变量(1)(2)(3)(4)(5)Microblog—0.106 3***(3.48)0.086 8***(2.85)0.149 8***(4.23)0.1267***(3.54)Microblog×Dual——0.455 0***(2.76)—0.400 1**(2.39)Microblog×LnPay———-0.013 7**(-2.53)-0.011 4**(-2.10)Dual-0.794 7**(-2.10)-0.745 3**(-2.14)-1.098 9***(-3.32)-0.852 6**(-2.54)-1.143 2***(-3.40)LnPay0.056 9***(3.14)0.046 0**(2.41)0.051 8***(2.78)0.063 1***(3.10)0.065 1***(3.21)Size0.468 4***(6.12)0.445 4***(5.87)0.433 0***(5.78)0.442***(5.89)0.431 8***(5.81)Gov-0.831 7***(-3.63)-0.790 4***(-3.34)-0.792 4***(-3.37)-0.801 0***(-3.49)-0.800 2***(-3.50)Adm0.033 6(1.29)0.033 3(1.33)0.033 8(1.34)0.036 4(1.43)0.036 2(1.41)Big1000.672 7***(3.67)0.643 7***(3.50)0.629 6***(3.42)0.622 4***(3.35)0.612 9***(3.30)Accsum-0.005 2(-0.03)-0.015 8(-0.10)-0.010 7(-0.07)0.009 9(0.06)0.009 1(0.06)Saccsum0.058 1(0.14)0.032 0(0.08)-0.000 2(-0.00)0.060 2(0.15)0.030 5(0.08)Branum0.098 1(1.16)0.083 4(0.95)0.087 7(1.03)0.076 9(0.88)0.081 3(0.95)Spefund0.026 4**(2.03)0.025 5**(2.08)0.025 5**(2.07)0.024 4**(1.99)0.024 6**(1.99)Off0.069 8(0.29)0.112 4(0.48)0.155 4(0.66)0.145 4(0.61)0.176 3(0.74)Age0.242 5**(2.11)0.246 5**(2.14)0.234 4**(2.04)0.261 5**(2.21)0.248 4**(2.11)Area-0.444 2*(-1.71)-0.449 8*(-1.79)-0.429 9*(-1.69)-0.452 3*(-1.79)-0.432 9*(-1.70)Constant-10.063 5***(-8.09)-9.744 5***(-7.97)-9.528 5***(-7.94)-9.784 0***(-8.03)-9.588 7***(-7.99)IndYesYesYesYesYesYearYesYesYesYesYesPseudo R20.159 60.168 00.173 40.172 60.176 5Chi2148.202 8193.045 3213.619 8201.579 6219.272 2N1 0951 0951 0951 0951 095

(三)替代变量的稳健性检验

为了确保结论的稳健,改变微博自媒体测量指标进行稳健性分析。本文以基金会新浪官方微博年微博数量加1的自然对数来度量微博自媒体披露情况(Microblog)。表5报告了改变变量测量的稳健性检验结果。列(2)的估计结果显示,在控制其他因素的影响后,变量微博自媒体(Microblog)的回归系数为0.106 3(t=3.48),在1%的显著水平上正相关,并且在列(3)-(5)仍然显著为正(p<0.01),检验结果依然支持本文假说H1,表明开通官方微博的基金会信息披露质量越高。列(3)的估计结果显示,在控制其他因素的影响后,微博自媒体(Microblog)与领导权结构(Dual)交互项Microblog×Dual的回归系数为0.455 0(t=2.76),且在1%的水平上显著为正,本文假说H2b再次得到验证,说明两职合一的领导权结构增强了微博自媒体与信息披露质量之间的正相关关系。列(4)的估计结果显示,在控制其他因素的影响后,基金会高管薪酬激励(LnPay)的回归系数显著为正(beta=0.063 1,t=3.21,p<0.01),微博自媒体(Microblog)与高管薪酬激励(LnPay)交互项Microblog×LnPay的回归系数为-0.013 7(t=-2.53),且在5%的水平上显著为负,本文假说H3再次得到验证,说明基金会高管薪酬激励与微博自媒体对提高信息披露质量具有替代作用。列(5)为全模型,以上检验结果未发生实质性改变。

(四)控制样本选择偏误的检验

尽管前文的分析能够为微博自媒体影响基金会信息披露质量提供强有力的经验证据,但是,为了确保结论稳健可靠,须考虑微博自媒体披露对基金会信息披露质量的影响可能受到样本自选择问题的干扰,即是否因基金会信息披露质量高而选择开通微博自媒体披露,由此导致微博自媒体与信息披露质量之间呈正相关关系呢?为了缓解这一问题的影响,本文采用Heckman两阶段回归法控制样本选择偏误[46],首先构建一个微博自媒体披露的选择模型如式(3)所示。

其中,关键解释变量为基金会秘书长是否专职(Secftime)和是否与上市公司关联(Connection)两个外生变量;其次,根据选择模型式(3)计算出逆米尔斯比率(Inverse mills ratio,简称IMR),再将计算出的逆米尔斯比率(IMR)代入到计量模型式(4)和式(5)进行第二阶段的回归。Heckman第一阶段选择模型为

看到这,江帆愤怒地说:“你老公趁人之危,太狠了!”刘珊珊却说:“他平时就这性格,是你老婆太多情。她看病期间,你干吗去了?”江帆忆起,当时他担心妻子得了癌症,急坏了,可他忙于工程,吴霞几次去大医院检查,他都没有去。妻子在电话里告诉他检查结果时,他正忙,就对妻子说:“没事就好!我正忙着呢,回家聊。”一会儿吴霞给他发来条短信:“哼,你不宝贝我,有人宝贝我!”江帆以为妻子闹小性子,一笑置之。

Probit(Microblog)=α+β1×Secftime+β2×Connection+β3×Size+β4×Gov+β5×Adm+β6×Dual+β7×Opinion+β8×Accsum+β9×Saccsum+β10×Branum+β11×Spefund+β12×Off+β13×Age+β14×Area+ΣInd+ΣYear+ε

(3)

Heckman第二阶段回归模型为

(4)

(5)

其中,式(3)中关键解释变量为秘书长是否专职(用Secftime表示,当秘书长为专职时,Secftime赋值为1,否则Secftime赋值为0)和是否与上市公司关联(用Connection表示,当基金会与上市公司有关联时[注]在1 095个样本中,有85个样本与上市公司有关联,占比7.76%。如,万科公益基金会,关联上市公司为万科A,股票代码为SZ. 000002;宝钢教育基金会,关联上市公司为宝钢股份,股票代码为SH. 600019;比亚迪慈善基金会,关联上市公司为比亚迪,股票代码为SZ. 002594;紫金矿业慈善基金会,关联上市公司为紫金矿业,股票代码为SH. 601899;中信通讯公益基金会,关联上市公司为中心通讯,股票代码为SZ. 000063;中国移动慈善基金会,关联上市公司为中国移动,股票代码为HK. 00941;神华公益基金会,关联上市公司为中国神华,股票代码为SH. 601088;中国人寿慈善基金会,关联上市公司为中国人寿,股票代码为SH. 601628;南航“十分”关爱基金会,关联上市为南方航空,股票代码为600029;阿里巴巴公益基金会,关联上市为阿里巴巴,股票代码为BABA;等。,Connection赋值为1,否则Connection赋值为0),其余各变量的定义与式(1)、式(2)相同。

本文之所以选择秘书长是否专职(Secftime)和是否与上市公司关联(Connection)两个外生变量,这是因为:第一,如果基金会设有专职秘书长,那么秘书长在基金会日常运营将投入更多的精力,并且基金会运营的好坏关乎着他(或她)的声誉、职业发展等方方面面,因此,基金会秘书长有动机通过新媒体(官方微博)向社会公众展示基金会公开、透明、诚信、自律的形象,从而会加强基金会内部治理,进而提高信息披露质量。第二,与非上市公司相比,上市公司受到投资者、监管者、媒体等利益相关者更多地监督,其治理水平、信息披露质量相对较高。一方面,与上市公司有关联的基金会通常是由上市公司作为发起人成立,其内部治理、信息披露等方面自然与非上市公司为主体发起成立的基金会存在较大差异;另一方面,由上市公司发起成立的基金会,善款大部分由上市公司提供,缺乏外部筹集资源的动力,由此可能会削弱选择多种媒体发布基金会信息的意愿,因而与上市公司是否有关联也是决定选择微博自媒体披露的关键因素之一。

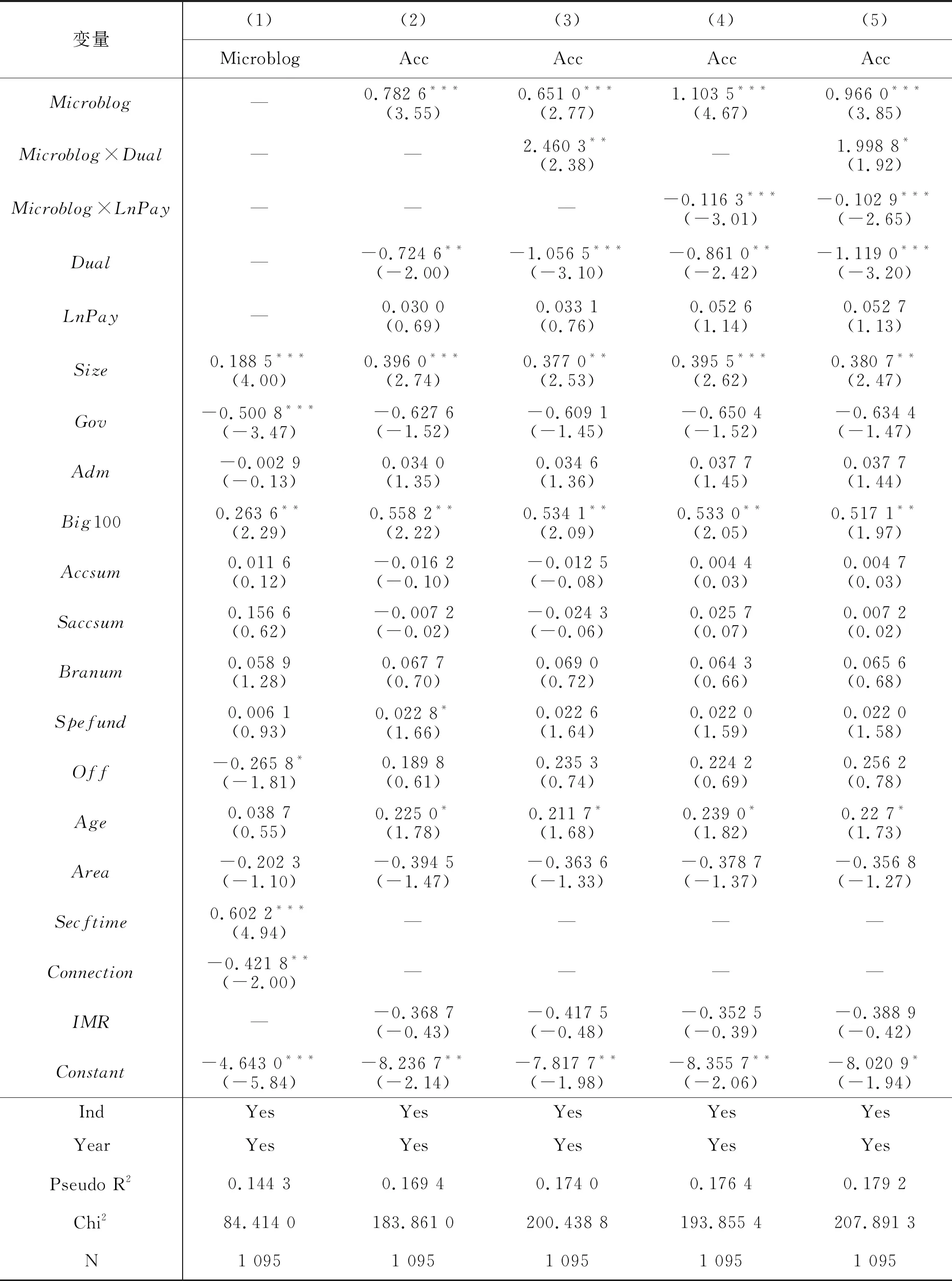

表6报告了控制微博自媒体披露样本选择偏误的检验结果。列(1)是第一阶段的估计结果,在控制其他因素的影响后,秘书长是否专职(Secftime)的系数为0.602 2(t=4.94),且在1%的水平上显著为正,是否与上市公司关联(Connection)的系数为-0.421 8(t=-2.00),且在5%的水平上显著为负,意味着专职秘书长、与上市公司没有关联的基金会,选择微博自媒体披露的可能性越大。列(2)-(4)是第二阶段的估计结果,从中可以看出,逆米尔斯比率(IMR)的系数在统计意义上均不显著,各列中微博自媒体披露(Microblog)的系数均显著为正(p<0.01),交互项Microblog×Dual的回归系数为2.460 3(t=2.38),且在5%的水平上显著为正,交互项Microblog×LnPay的回归系数为-0.116 3(t=-3.01),且在1%的水平上显著为负,这表明样本选择偏误问题对本文结论影响十分有限,进一步验证了本文的H1、H2b和H3。列(5)为全模型,结论未发生实质性改变。

五、结论及启示

媒体关注作为一种重要的外部治理机制,在非营利组织治理中扮演着重要的角色。本文以2005-2013年中国社会组织网所披露的基金会为研究样本,系统地考察了微博自媒体对非营利组织信息披露质量的治理作用,并进一步探讨领导权结构、高管薪酬激励对微博自媒体与非营利组织信息披露质量之间关系的调节机制。本文研究结果表明:第一,微博作为最新的社交网络平台,通过监督、声誉、市场压力三种机制影响基金会信息披露质量,管理层有动机提高基金会治理水平,表现出开通官方微博的基金会信息披露质量更高。第二,基金会两职合一的领导权结构显著增强了微博自媒体与信息披露质量之间的正相关关系,即开通官方微博的基金会信息披露质量越高这一现象在秘书长兼任理事长的基金会中更为明显,支持“资源依赖假说”。第三,微博自媒体披露可以有效约束和监督非营利组织管理层行为,有助于提高会计信息披露质量,表现为开通官方微博的基金会信息披露质量更高。

表6 控制微博自媒体披露样本选择偏误的检验结果

变量(1)(2)(3)(4)(5)MicroblogAccAccAccAccMicroblog—0.782 6***(3.55)0.651 0***(2.77)1.103 5***(4.67)0.966 0***(3.85)Microblog×Dual——2.460 3**(2.38)—1.998 8*(1.92)Microblog×LnPay———-0.116 3***(-3.01)-0.102 9***(-2.65)Dual—-0.724 6**(-2.00)-1.056 5***(-3.10)-0.861 0**(-2.42)-1.119 0***(-3.20)LnPay—0.030 0(0.69)0.033 1(0.76)0.052 6(1.14)0.052 7(1.13)Size0.188 5***(4.00)0.396 0***(2.74)0.377 0**(2.53)0.395 5***(2.62)0.380 7**(2.47)Gov-0.500 8***(-3.47)-0.627 6(-1.52)-0.609 1(-1.45)-0.650 4(-1.52)-0.634 4(-1.47)Adm-0.002 9(-0.13)0.034 0(1.35)0.034 6(1.36)0.037 7(1.45)0.037 7(1.44)Big1000.263 6**(2.29)0.558 2**(2.22)0.534 1**(2.09)0.533 0**(2.05)0.517 1**(1.97)Accsum0.011 6(0.12)-0.016 2(-0.10)-0.012 5(-0.08)0.004 4(0.03)0.004 7(0.03)Saccsum0.156 6(0.62)-0.007 2(-0.02)-0.024 3(-0.06)0.025 7(0.07)0.007 2(0.02)Branum0.058 9(1.28)0.067 7(0.70)0.069 0(0.72)0.064 3(0.66)0.065 6(0.68)Spefund0.006 1(0.93)0.022 8*(1.66)0.022 6(1.64)0.022 0(1.59)0.022 0(1.58)Off-0.265 8*(-1.81)0.189 8(0.61)0.235 3(0.74)0.224 2(0.69)0.256 2(0.78)Age0.038 7(0.55)0.225 0*(1.78)0.211 7*(1.68)0.239 0*(1.82)0.22 7*(1.73)Area-0.202 3(-1.10)-0.394 5(-1.47)-0.363 6(-1.33)-0.378 7(-1.37)-0.356 8(-1.27)Secftime0.602 2***(4.94)————Connection-0.421 8**(-2.00)————IMR—-0.368 7(-0.43)-0.417 5(-0.48)-0.352 5(-0.39)-0.388 9(-0.42)Constant-4.643 0***(-5.84)-8.236 7**(-2.14)-7.817 7**(-1.98)-8.355 7**(-2.06)-8.020 9*(-1.94)IndYesYesYesYesYesYearYesYesYesYesYesPseudo R20.144 30.169 40.174 00.176 40.179 2Chi284.414 0183.861 0200.438 8193.855 4207.891 3N1 0951 0951 0951 0951 095

本文的结论具有以下几点启示意义:第一,正如美国卡耐基基金会前主席卢塞尔所说,慈善事业要有玻璃做的口袋,惟其透明,才有公信。当务之急,非营利组织不仅应加强内部治理和外部监督,而且应积极主动地与利益相关者建立或维系良好的公共关系,最大限度地赢得利益相关者的信任和支持,从而更好地实现非营利组织的社会使命。第二,微博自媒体已经成为一种有效的信息披露机制,其及时、快捷、便利、精准传递的特点,为非营利组织提高信息披露治理、治理水平及其公信力提供了切实可行的重要路径,同时也为非营利组织与捐赠者互动形成了一个更好的沟通平台,有助于吸引更多的捐赠者捐赠。第三,对民政管理部门而言,可以考虑对微博自媒体披露的信息内容进行规范,并建立微博信息监督系统,确保微博信息披露内容真实、公允,进而有利于行业监管。因此,本文的研究结论为民政管理部门、捐赠者等利益相关方更好地理解非营利组织管理层行为,以及如何监督和约束非营利组织会计信息披露等方面具有一定的启示意义。

本研究不仅丰富和拓展了微博自媒体治理效应方面的文献,而且也扩展了非营利组织信息披露质量影响因素方面的研究。当然,应当说明的是,由于非营利组织信息获取较上市公司公开数据有一定的难度,并且非营利组织披露的信息非常有限,本文在刻画信息披露质量及内生性问题方面还存在不足。今后将利用Python编程语言,通过文本分析法挖掘更多的研究变量,构建精细的非营利组织数据库,获取足够的样本,进一步拓展非营利组织信息披露问题的深度和广度,尝试从多角度、多层次开展研究,并在实践中反复检验模型和所得结论的科学性和适用性。