信贷失衡、存货投资与僵尸企业形成

——基于中国工业企业数据

2019-07-04陈建付吕江林

■陈建付,吕江林

本文采用中国工业企业数据库数据,考察企业信贷失衡和存货投资对僵尸企业产生的影响。研究发现:获得信贷优惠的企业更易形成僵尸企业;存货投资越大的企业越易形成僵尸企业;信贷失衡对僵尸企业形成的影响在市场化程度高的地区明显高于市场化程度低的地区。据此,建议政府应加快以金融市场化为核心的市场化建设,深化国企改革,大力减少政府对企业生产的直接干预,发挥利率在资源配置中的作用,通过市场竞争激励企业致力于科技创新,提高全要素生产率,保持合理库存投资水平,加强核心竞争力。

一、问题的提出

党中央、国务院2015年11月正式提出的供给侧结构性改革,已经成为近年来中国经济体制改革和发展转型的关键特征。供给侧结构性改革的首要任务就是处置僵尸企业。从世界范围看,各国经济发展过程中不可避免地出现一些僵尸企业,若其比重过高,则会对一国国民经济带来灾难性的影响。如日本,在1995~2002年间,僵尸企业占比总体呈上升趋势,2002年占比达到10%左右(Fukuda&Nakamura,2011),而Kawai&Morgen(2013)的研究发现,日本在20世纪90年代后遭遇“失去的十年”的一个极为重要的原因就是僵尸企业的广泛存在。

不少国外学者认为形成僵尸企业最重要的原因是银行为掩盖坏账损失的动机(Watanabe,2011;Ueda,2012)。他们指出,经营困难的企业难以产生足够的现金流用以支付利息和贷款本金,极易发生信贷违约并导致银行不良贷款大幅增加,使得银行的净利润下降和核心资本充足率无法达到《巴塞尔资本协议》规定标准,从而使银行有动机继续向陷入财务困境的企业提供贷款,期望化解企业流动性困境,使企业正常地还本付息。Hirata(2010)借助动态一般均衡模型的分析,发现银行解决不良贷款问题的动机会使“僵尸借贷”成为均衡结果。也有部分国外学者认为,政府监管过于宽松是僵尸企业产生的又一重要原因。Chernobai&Yasuda(2013)以及Jaskowski(2015)等研究了日本的僵尸企业,发现20世纪90年代中后期,日本监管部门为了避免银行大量破产,实行了过于宽松的监管政策,默认甚至鼓励银行的僵尸企业行为,导致了僵尸企业的泛滥。这些学者还指出,当年日本央行低利率的货币政策以及政府不恰当的注资计划,进一步助长了僵尸企业的滋生。

国内学者对僵尸企业成因的研究主要分为两方面:一方面,赞成国外学者关于僵尸企业外部成因的观点,即银行为掩盖坏账损失的动机以及政府过于宽松的监管是僵尸企业产生的重要原因,并且还增加了政府财政补贴成因(周琎等,2018)。另一方面,国内学者主要从企业内部探讨了僵尸企业的成因。程虹和胡德状(2016)运用2015年“中国企业-员工匹配调查”(CEES)数据,从企业微观因素对僵尸企业现象的微观机制进行了实证解释,发现僵尸企业的产品质量能力、技术创新能力与企业家精神显著低于非僵尸企业,揭示了除财政补贴、金融救助等外部宏观因素外,企业内部微观因素也是造成僵尸企业的重要原因。朱舜楠和陈琛(2016)运用Logit模型实证分析表明:高负债企业、规模过大企业、制造业企业和国有企业等运营效率低的企业较易成为僵尸企业。申广军(2016)使用工业企业数据库,利用实际利润法和过度借贷法识别了僵尸企业,发现化工行业和劳动密集行业、西部地区和能源大省的僵尸企业比例较高,并且僵尸企业比例与国有企业比例高度正相关。同时,发现不符合要素禀赋比较优势和技术比较优势的企业更容易成为僵尸企业。本文在已有关于僵尸企业成因研究的基础上,结合供给侧结构性改革提出的“三去一降一补”集中反映的当期经济金融问题,于企业而言,即为外部信贷失衡和内部存货投资过多已成为僵尸企业形成过程中不可忽视的重要因素,故,研究二者对僵尸企业形成的影响。

二、理论分析与研究假设

(一)信贷失衡与僵尸企业的形成

信贷失衡是指正规金融的所有制和规模歧视等金融排斥行为导致的同行业中不同企业间在贷款利率水平上的差异。我国存在明显的所有制和规模歧视(马弘和郭于伟,2016)。当市场平均利率水平下降时,由于信贷失衡,同行业中一些生产效率低下的企业(主要是国有企业和大规模企业)获得的银行信贷资金利率相对更低,由此导致企业在相对优越和相对不受融资约束的外部环境下,因边际收益的相对扩大和边际成本的相对缩小,企业亏损也会相对减少,导致这类企业会更倾向于选择扩大生产。但是,一旦市场平均利率水平进入上升周期,上述企业,尤其是处于生产过剩行业中的企业其亏损将会显著上升,进而成为僵尸企业。因此,在信贷失衡状态下,利息支出的差异会导致同行业中不同企业融资成本的差异,进而导致那些获得信贷优惠的企业更容易成为僵尸企业。据此,本文提出假设1。

假设1:僵尸企业的形成受信贷失衡的影响,较易获得信贷优惠的企业更易形成僵尸企业。

(二)存货投资与僵尸企业的形成

企业的存货投资通过影响企业的现金流量来影响企业的流动性,进而影响企业的经济效益和效率。受自有资金实力与外部融资环境的双重影响,企业会不断地调整存货投资,使企业获得最大利润。故,企业内外部融资环境共同决定企业存货调整的能力和速度。在外部融资环境变化的情况下,企业如果不能很好进行调整,会导致企业利润下滑,甚至变成僵尸企业。本文借鉴Guariglia(2010)和杨继生(2015)的研究。假设:(1)企业实际存货与合意存货水平之间存在一定偏离;(2)在外部融资环境影响下,每期存货的调整也只是部分调整,使之向合意存货水平趋近。(3)第i个企业在t时刻的合意存货水平与销售额Sit呈正相关,则:

假设第i个企业在t时刻的实际存货为Iit,第t期实际存货调整△Iit是合意存货与第t-1期实际存货Iit-1之差的比例值,第t期存货调整模型如下:

式(3)中γ的取值范围为0<γ<1,其经济意义为第t期存货调整相对于存货缺口(实际存货相对合意存货的偏离)的调整速度,γ值越大,企业存货调整的速度越快。外部融资能力强和实际利率较低的企业往往都会增加存货投资,当企业产品存货销售困难,遇到产能过剩时,存货一时不能变现,产生流动性约束,会加大企业生产的困难;如存货过多,则易形成僵尸企业。因此提出假设2。

假设2:僵尸企业的形成受企业存货投资的影响,存货投资越大越易形成僵尸企业。

(三)信贷失衡与存货投资的结构性影响

在市场化程度较高的地区,市场对信贷失衡反应更加敏感,一旦企业资金发生错配,将经过市场机制进一步放大,资源进入生产经营领域,产品过剩,企业销售困难,导致企业的产品库存增加,企业现金流量减少,生产经营困难,行业产品供过于求,产品价格下降,库存产品价值进一步下降,企业的利润空间进一步压缩,甚至为负数,从而相对更容易形成僵尸企业。在市场化程度较低的地区,这一市场机制的放大作用较为微弱,则信贷失衡对僵尸企业形成的影响相对较小。在市场化程度较高的地区,同行业内各企业的产品较为丰富,产品之间的替代弹性较大,企业间的竞争也较强,这样在整个行业产能过剩的情况下,一个低效率企业由于产品价格较高,一旦库存过多,同行业内别的企业的同类产品将出现较明显替代销售,因而该企业库存产品难以出清,企业更容易成为僵尸企业。而在市场化程度较低的地区,同行业内的企业间竞争较为微弱,产品之间的替代弹性较小,故一个企业如库存过多,产品也还是可以相对容易地逐步出清,企业沦为僵尸企业的概率相对较小。据此,提出假设3。

假设3:信贷失衡、存货投资对僵尸企业形成的影响还与市场化程度有关,市场化程度高的地区信贷失衡对僵尸企业形成的影响相对高于市场化程度低的地区,且存货投资对僵尸企业形成的影响也更加显著。

三、研究设计

(一)基准模型

本文构建基准模型如下:

式(4)中,Pi为i组僵尸企业的比例,interesti为i组利息支出标准差,stocki为i组存货投资均值,ROAi为i组资产收益率均值,BCRi为i组流动性比率标准差,asseti为i组资产均值,fixi为i组人均固定资本均值,empli为i组平均从业人员。

(二)数据来源与处理

本文宏观层面的数据来自国家统计局网站和中国人民银行网站;企业数据来自2012年和2013年《中国工业企业数据库》。为便于分析,本文把2012年退出和2013年新增企业剔出研究范畴,即研究的企业为2012年和2013年均在列的企业。数据预处理分为以下几个方面:首先,对这两年的数据进行匹配,删除不合条件的企业。其中,2012年工业企业数据库删除后剩下301984家;2013年工业企业数据库删除后剩下333959家。其次,把这两年删除余下数据进行四次匹配:第一次是根据组织机构进行匹配,再把那些未匹配的企业根据单位详细名称进行第二次匹配,接着把还未匹配的企业根据单位的固定电话进行第三次匹配,最后把剩下的未匹配的企业根据法定代表的名字进行第四次匹配,四次匹配后删除未匹配的企业。经四次有效匹配后最终得到272939家企业作为分析的样本。为了剔除极端值对回归的影响,参考吕江林等(2018)的研究,对数据进行了首尾1%的winsorize处理。再进一步对272939家企业进行分组,分组的依据为其所在的省域与行业,同时把每组企业数小于10家的组别加于剔除,最终剩下4203组。通过stata14.0软件计算每组利息支出等相关指标组均值,再根据组均值计算相关指标的偏差。最后再根据僵尸企业的定义,计算僵尸企业数、资本密集度等相关指标。

(三)指标的构建

1.僵尸企业指标

僵尸企业的识别指标采用朱鹤和何帆(2016)所归纳的做法,根据指标多少把僵尸企业区分为单指标识别的僵尸企业和多指标识别的僵尸企业。具体方法见表1。

表1 僵尸企业识别方法

续表1

2.解释变量与控制变量的构建

表2 解释变量与控制变量说明

本文采用信贷失衡和存货投资作为实证检验模型的主要解释变量。其中,信贷失衡指标根据省域和行业分组的每组利息支出的标准差,存货投资指标采用每组存货投资的(对数)均值。关于企业的财务特征指标和企业的基本特征指标,本文借鉴周琎等(2018)做法,将企业的财务特征用盈利能力、偿债能力、营运能力和成长能力4个一级指标来刻画。企业的基本特征则引进企业规模、创新能力、所有制性质和所属地区4个一级指标刻画。关于企业的财务特征与企业基本特征的二级指标如表2所示。

四、实证检验

(一)僵尸企业财务特征描述性统计

2013年全国272939家企业财务变量的描述性统计结果见表3。

表3 僵尸企业和非僵尸企业的单变量描述性统计

首先,分析公司财务特征的营利性指标。从全国12012家僵尸企业均值来看,它们的资产收益率(ROA)均值为-0.0614,而全国199857家非僵尸企业的ROA均值为0.1751,全样本211869家企业的资产收益率为0.1617,很明显地看出僵尸企业的盈利能力大大低于非僵尸企业,甚至会亏损,出现负值。其次,分析公司偿债能力指标的流动比率、速动比率和资产负债率等相关指标。僵尸企业流动比率1.5929,速动比率为1.444,非僵尸企业的流动比率为10.6152,速动比率为7.8386,很明显僵尸企业远低于非僵尸。资产负债率均值为0.772,非僵尸企业为0.482,这些指标都指向僵尸企业偿债能力较弱。再次,从企业的营运能力指标来看,僵尸企业应收账款周转率为173.8,而非僵尸企业为265.548;存货周转率僵尸企业为1.534,而非僵尸企业为4.063;总资产周转率僵尸企业为0.062,非僵尸企业为0.468。从这三个指标可以看出僵尸企业营运能力弱。最后,分析企业的成长能力相关指标。僵尸企业的营业收入增长率为1.077,非僵尸企业为1.294;净利润增长率僵尸企业为-11.061,非僵尸企业为2.851;总资产的增长率为0.062,非僵尸企业为0.468。这些指标说明僵尸企业的成长能力比较低。

表4 基准回归结果

(二)基准回归与稳健性检验

在基准回归中,根据行业和省域分组,选用每组中僵尸企业出现的比例作为被解释变量。信贷失衡和存货投资作为主要解释变量,具体指标分别选用利息支出标准差和存货投资的(对数)均值。基准回归结果如表4所示。

由表4可以看出,第1列在仅控制销售额均值和资产收益率的情况下,利息支出增加1000个单位的标准差,该组僵尸企业的比率增加4.396倍。这一结果验证了本文前面提出的假设1:“僵尸企业的形成受信贷失衡的影响,较易获得信贷优惠的企业更易形成僵尸企业”。再看第二个解释变量存货投资的影响。存货投资均值每增加10000个单位,该组僵尸企业的比率增加1.17个百分点,这一结果验证了本文前面提出的假设2:“僵尸企业的形成受企业存货投资的影响,存货投资越大越易形成僵尸企业”。第2列在第1列的基础上再增加每组企业从业人数均值作为控制变量。从本列看,利息支出增加1000个单位的标准差,该组僵尸企业的比率增加4.169倍。这一结果同样支持了本文前面提出的假设1。存货投资均值每增加10000个单位,该组僵尸企业的比率增加0.975个百分点,这一结果也支持了本文前面提出的假设2。第3列在第2列的基础上增加人均固定资本和流动比率标准差作为控制变量。从本列看,利息支出增加1000个单位的标准差,该组僵尸企业的比率增加2.753倍,结果验证了本文前面提出的假设1;存货投资均值每增加10000个单位,该组僵尸企业的比率增加1.07个百分点,这一结果也验证了本文前面提出的假设2。

接下来本文进行基准回归的稳健性检验,具体检验结果详见表4的第4列到第7列。其中第4列和第5列是检验信贷失衡的稳健性,第6列和第7列是检验存货投资的稳健性。第4列是在第1列的基础上把财务费用标准差替换利息支出标准差,结果显示,衡量信贷失衡的指标第1列系数为4.396,第4列系数为6.299,说明假设1的观点是稳健的。第5列是在第2列的基础上把财务费用标准差替换利息支出标准差,结果与第2列基本相似。第6列是在第1列的基础上把销售费用对数均值替换存货投资均值,得出的结果也与第1列基本相似。第7列是在第3列的基础上把销售费用对数均值替换存货投资均值,得出的结果也与第3列基本相似。

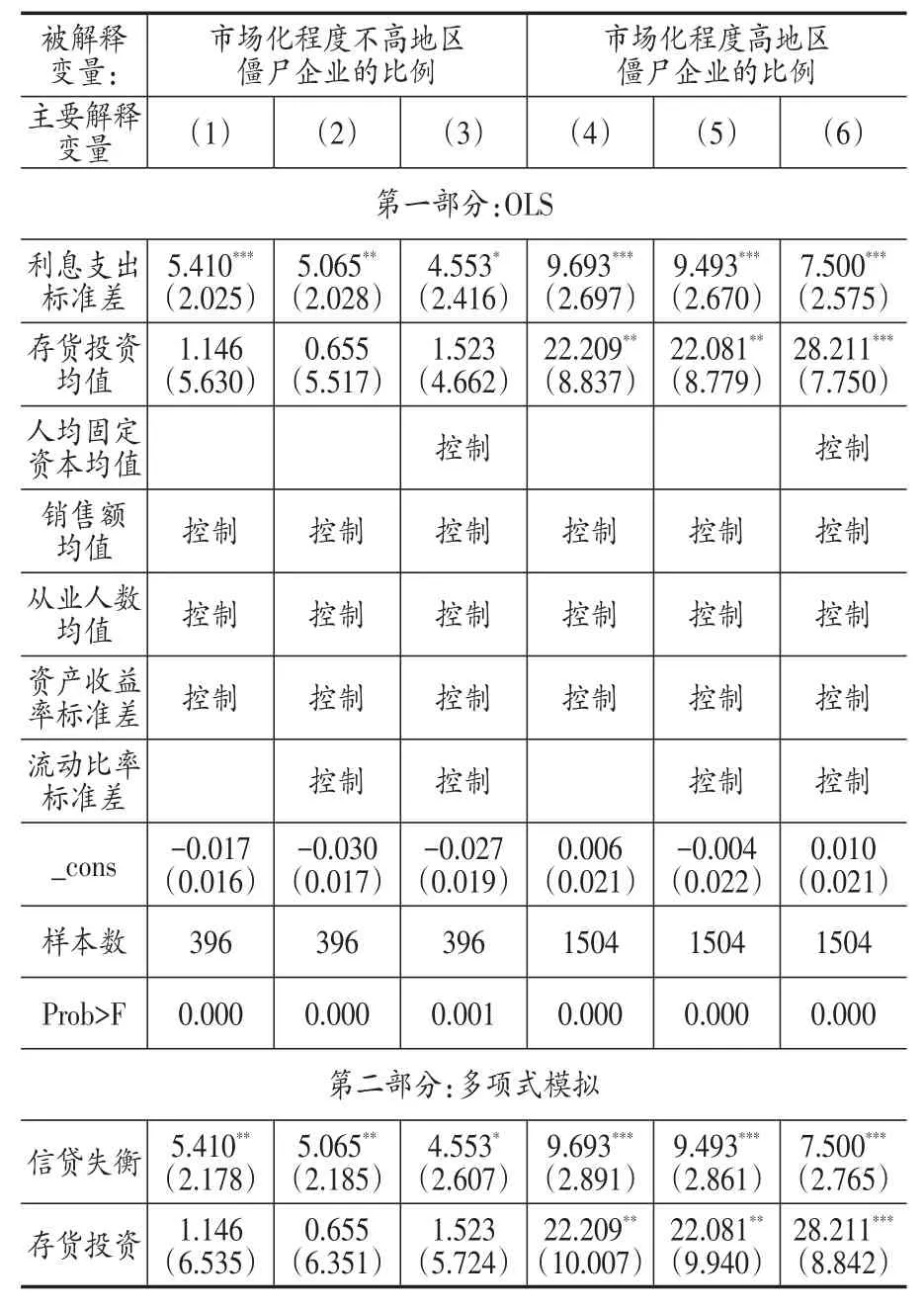

(三)基于市场化程度差异的结构性分析

前面分析是把全国市场包括金融市场作为统一的市场来进行分析,但信贷失衡和存货投资作为流动性约束的两个方面,在不同市场化程度的市场,对僵尸企业产生的影响应当有所不一样。故,本文采用王小鲁(2016)中国分省市场化指数报告中的2013年全国各地区的市场化总指数。按此指数,排在前面的8个省份分别为北京市、天津市、上海市、江苏省、重庆市、陕西省、广东省和河南省,把其称为市场发达地区。排在后面的8个省份分别为贵州省、云南省、福建省、甘肃省、青海省、宁夏回族自治区、新疆维吾尔自治区和西藏自治区,称为市场不发达地区。具体的回归分析见表5。

表5前3列显示了金融市场化程度不高地区利息支出和存货投资对僵尸企业形成的影响,后3列显示了市场化程度高地区利息支出和存货投资对僵尸企业形成的影响。从第1列可以看到,市场程度不高地区,来自金融领域的利息支出的约束依旧显著,来自生产领域的存货投资的约束相对较少。而第4列市场程度高地区来自利息支出的约束显著,来自存货投资的约束也显著。由表5还可看出,第2、3列的结论与第1列的结论相同,而第5、6列的结论与第4列的结论也相同。故表5回归分析的结果验证了假设3。

表5 不同市场发展程度回归分析

(四)进一步稳健性检验

用单指标识别法中的实际利润法I计算的僵尸企业的比例替代综合法计算的僵尸企业比例,解释变量与基准回归做法一致,仍旧对总样本采取分组回归。从检验结果来看①限于篇幅,结果留存备索。,与表4呈现的结果基本一致,说明僵尸企业的比例作为被解释变量结果较为稳健。稳健性检验的结果再次验证了前面提出的假设1和假设2,但是此处的系数普遍比表4的系数偏大,出现如此差异可以认为是因为单指标界定的僵尸企业概念比综合指标界定的僵尸企业,外延要更为宽泛。

五、结论与政策建议

本文在理论分析基础上,用2012和2013年中国工业企业数据库数据,采取划分省域和行业的分组实证研究,得出以下结论:第一,僵尸企业的形成受信贷失衡的影响,较易获得信贷优惠的企业更易形成僵尸企业。第二,僵尸企业的形成受企业存货投资的影响,存货投资越大的企业越易形成僵尸企业。第三,信贷失衡、存货投资影响僵尸企业的形成还与区域市场化程度有关,信贷失衡对僵尸企业形成的影响在市场化程度高的地区明显高于市场化程度低的地区,且存货投资对僵尸企业的影响在市场化程度高的地区也更加显著。

本文提出以下几点政策建议。首先,要避免由信贷歧视造成的信贷失衡,以减少僵尸企业的形成。我国必须加快以金融市场化建设为核心的市场化进程,同时深化国企改革,发挥利率在金融资源配置中的决定作用,让资金在竞争中流入高效率企业,并促进企业的优胜劣汰。其次,要合理控制企业存货投资,以减少僵尸企业的形成。企业应努力实施科技创新,提高全要素生产率,加强核心竞争力,保持合理、高效的存货水平,不断生产并向社会供给满足广大人民群众需求的优质产品。 最后,要大力减少政府干预,尤其是减少政府产业政策和财政补贴对部分低效率企业直接保护,以减少僵尸企业的形成。