国际四大所市场势力变动分析

2019-07-02王羽雯

王羽雯

摘要:采用中注协发布的2000年至2017年我国事务所前百强的业务收入等数据描述“四大”所的市场份额,选择了我国2000年至2017年上市公司披露的审计费用、资产以及负债等相关数据,分年度进行回归分析,以每年回归方程的残差数据来指代当年事务所的审计费用溢价,根据溢价的变动来分析事务所市场势力变动的驱动因素。然后采用修正的琼斯模型实证研究2000-2017上市公司盈余管理水平变化情况,以此衡量审计质量变化趋势。最后根据相关分析得出结论,并对监管层、事务所以及客户给出合适的发展建议。

关键词:市场势力;会计师事务所;业务收入;溢价;盈余管理

中图分类号:F74文献标识码:Adoi:10.19311/j.cnki.1672-3198.2019.15.018

按收入总额占市场比重来衡量,国际四大会计师事务所(以下简称“四大”)在我国审计市场以 2007 年为界呈现衰退趋势,这与我国审计领域发生的两项重大制度变革——明确事务所民事侵权赔偿责任和实施内部控制规范的时间契合。

我国审计市场中四大所市场份额的下降,究竟是受内资所竞争压制所致,还是自身主动削减部分业务所致?如果是“四大”竞争力下降,又是什么原因主导呢?假如四大所主动减少了审计供给,又是出于何种考虑?本文将探究这些问题。

1引言

1.1研究背景

我国注册会计师行业起步于上世纪90年代,比之国外的会计师事务所发展进程明显滞后。从内资所的脱钩改制到国际四大事务所进入我国市场以及后来的四大本土化改制,我国审计市场势力分布多次变动。近年来国际四大市场份额由2007年的50%以上降至2014年的30%左右。相比之下,内资所发展迅速。2007年我国明确事务所民事侵权赔偿责任和实施内部控制规范,此后不到十年间,四大所与内资所市场份额对比状况出现了颠覆性的变化,其中原因值得探讨。

影响四大所市场势力变动的因素无非是需求或者供给,亦或是二者共同起作用。那么我国审计市场中四大所市场份额的下降,究竟是受内资所竞争压制所致,还是自身主动削减部分业务导致?如果是“四大”竞争力下降,又是什么原因主导呢?假如四大所主动减少了审计供给,又是出于何种考虑?

1.2研究意义

本文借鉴经济学中的一般经济均衡分析,揭示我国审计市场上“四大”所和本土所的竞争结构变动及其对审计效率的影响。

(1)明晰制度干预影响“四大”所和本土所竞争结构的理论机制。

(2)揭示“四大”所和本土所的竞争结构变化对审计效率的影响。

2文献综述

林进添(2018)以行业集中度指数、赫芬达尔-赫希曼指数以及熵指数测算我国审计市场集中度,发现我国本土内资所发展迅速,国际“四大”所寡占地位日渐消失,我国审计市场2012年已从中下集中寡占型下降到了低集中寡占型。

将审计服务视为实体商品,则经典供求理论对服务仍适用,即审计定价是审计供给要素与审计需求要素之间达到均衡的结果 (Hay et al.,2006)。张立民等(2018)认为随着事务所做大做强政策的推动,审计供给方的定价决策权上升,支持了审计定价决策主要由审计供给因素主导。而审计保险理论认为审计费用类似于信息使用者对管理层及其行为的投保额。不过这些研究的前提都是 “四大”所寡占市场。这不能解释“四大”所在我国非但没有寡占,反而逐渐衰减的现实。因此,有必要对这些基本理论进行整合深化,以便用于认识我国审计市场上“四大”所和本土所竞争结构的变化。

审计质量的常用衡量标准是盈余管理水平。卫真(2019)用修正的琼斯模型计量可操纵利润,揭示盈余管理水平与审计费用呈正相关关系。

3理论分析与研究假设

3.1新价格理论

新价格理论认为供求决定价格,如果供给不变而需求增加,则价格将会上涨;如果需求不变而供给增加,则价格将会下降。

因此,在“四大”市场份额降低的情況下,如果“四大”审计溢价降低则推测为供给方主导作用;反之则推测为需求方其主导作用。

3.2深口袋理论(The Deep Pocket Theory)

深口袋理论由Mc Gee,J.S(1958)和Telser,L.G(1966)完善的提出。深口袋理论认为有能力提供补偿的一方更容易被受伤害的一方诉讼。在很大程度上,规模越大的事务所在被追责时支付赔偿金的能力也就越强。为应对因此而来的审计风险,这些事务所往往也会收取较高的审计费用作为弥补。

3.3产业组织理论

结构主义学派的代表人物贝恩认为市场结构决定市场行为,进而决定市场绩效。市场绩效指的是企业目标的完成程度,通常可用会计利润、经济利润以及托宾Q值等指标来衡量。但审计市场存在着极高的信息不对称情况,我们无法得到会计师事务所更多的业绩数据,往往使用企业披露的审计费用作为考核市场绩效的间接指标。

3.4研究假设

H1:在市场份额下降的情况下,四大主动收缩审计供给以保障审计质量,市场对四大所需求依旧,“四大”所与内资所审计费用溢价的差值增大。

H2:在市场份额下降的情况下,四大逐渐失去在市场中的优势地位,需求的减少直接导致市场份额的下降,“四大”所与内资所审计费用溢价的差值减小。

4研究设计

4.1研究样本与数据来源

本文选取 2000-2017 年所有深沪上市公司财务报告和审计报告的相关数据,并按下列标准对样本进行筛选:(1)剔除存在数据缺失、样本指标不全不能有效分析的样本;(2)剔除金融类上市公司。最终确定来自 3541 家上市公司的31812条年度观测值,数据均来自CISMAR数据库及中注协官网(http://www.cicpa.org.cn/)。用stata2015对所有连续变量进行上下1%缩尾处理。用 Excel 对有效数据进行相应处理,同时用统计软件 SPSS19.0和stata2015分析数据。

4.2审计费用模型设计与变量定义

本文审计收费模型参考Jason E.MacGregor(2012)确定的审计收费模型以及我国学者的研究来,并且将审计费用使用自然对数转换:

LnAF=β0+β1LnTA+β2CA-TA+β3ROA+β4Loss+β5LEV+β6Big-Four

审计费用溢价的表现形式为该回归方程的残差数据,且将残差分为四大事务所和内资所两部分,这两部分残差之差可反映审计收费溢价之差的情况。

其中,LnTA被审计公司年末总资产的自然对数;CA-TA为流动资产占总资产比重;ROA是息税前利润与总资产的比值;如果样本公司当年发生亏损,Loss取1,否则取0,LEV是长期负债与资产总额的比值;客户选聘“四大”事务所时Big-Four为1,否则为0。

4.3可操控应计利润的计量

本文用可操纵应计利润(DA)衡量盈余管理,采用修正后的琼斯模型计量:TAit=α(1/Ait-1)+β{(

RECit)/Ait-1}+γ(PPEit/Ait-1)+εit,其中TAit是i 企业 t 年的总应计利润,即(净利润 - 经营活动产生的现金流量净额)/ Ait-1是i企业t-1年末资产总额;REVit是i企业t年的销售收入的增减额;REVit是i企业t年的应收账款与应收票据的增减额;PPEit为i企业t年的固定资产、无形资产、递延资产合计。

根据上述回归方程对上市公司分年度、行业回归分析,残差项(εit)的绝对值即为可操纵应计利润(DA)。

5实证结果与分析

5.1审计费用回归分析

审计费用溢价的表现形式为审计费用回归方程的残差数据,即可通过比较残差的大小来看审计收费溢价的趋势变化。残差可以根据数据归属事务所的不同分为四大事务所和内资所两部分,这两部分残差的均值之差可以较好地反映审计收费溢价差异的情况。以2017年的回归为例,回归方程拟合性较好。由于溢价分析更关注回归方程残差,因此对相关性不做更多分析。

5.2审计费用模型残差分析

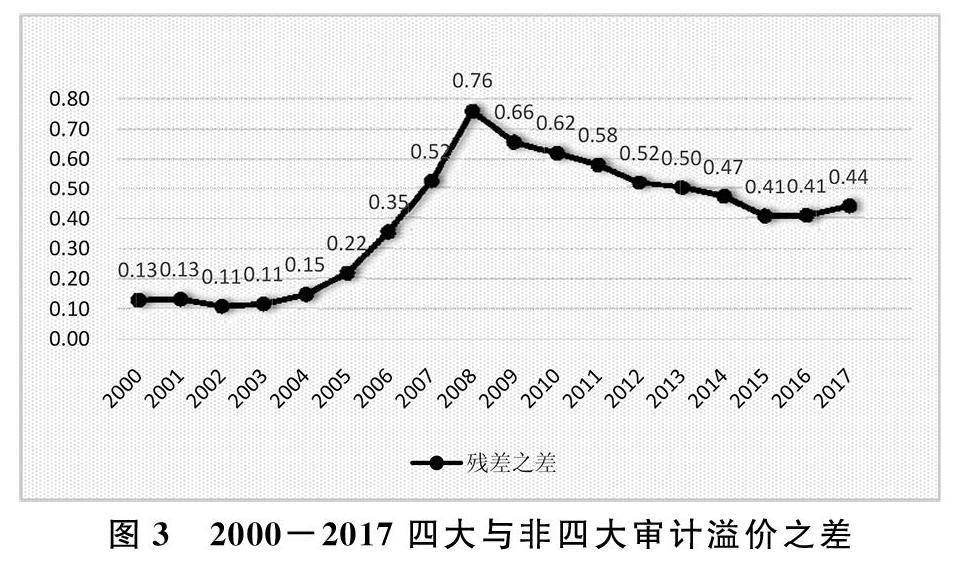

审计溢价分析关注回归方程残差,本文通过残差均值和四大、非四大残差之差来比较审计溢价的变化情况。

残差独立性检验、正态性检验和方差齐性检验均通过。2000年-2016年回归分析过程不再赘述。通过对2000年~2017年数据的分年度回归分析,得出四大与非四大残差均值之差情况如图3。

由上图可知,从2008年开始,四大审计收费溢价为正并且逐渐降低,内资所审计收费溢价为负但绝对值不断缩小。即“四大”与内资所之间审计收费溢价的差值不断缩小。这与笔者的假设H2情况相符,因此猜想:我国审计市场四大所市场份额降低是由市场供需求主导的。为进一步验证这个猜想,下面将探究需求下降的原因。

5.3可操控应计利润回归分析

可操控应计利润表现为可操控应计利润回归方程的残差,我们一般认为可操控应计利润与审计质量成反比,即可操控应计利润越低与审计质量越高。

本文选取 2000-2017 年所有深沪上市公司财务报告的相关数据进行回归分析,控制年度和行业虚拟变量,对于回归残差,笔者同样将其分为四大事务所和内资所两部分,这两部分残差的均值之差可以较好地反映审计收费溢价差异的情况。回归结果显示方程相关性较好。下面重点分析回归方程残差。

5.4可操控应计利润模型残差分析

由图可知,残差独立性检验、正态性检验和方差齐性检验均通过。2000年-2016年回归分析过程不再赘述。过对2000年~2017年数据的分年度回歸分析得出残差均值情况如图5。

由上图可知,四大与非四大所审计质量从2008年以来均呈上升趋势,虽然四大所审计质量一直高于非四大所,但两者的差距自2008年以来呈现缩小趋势。这个实证结果也进一步支持了四大在审计市场份额降低可能是因为市场对四大的需求降低的假设。

5.5方差分析

为了进一步探究2008年以来四大所和非四大所审计质量是否发生显著变化,笔者对上述四大、非四大两组残差分别进行方差分析。

由图6知,bigfour=0的P值=0.000,即非四大所的审计质量随时间有显著变化。具体两两年份的差异情况采用LSD进行两两比较,以2009年的结果为例:2009年审计质量与2012-2017年审计质量均在1%显著性水平下有显著差异。与2010年的差异也较明显。其余年份的差异水平不再一一赘述。

由图7知,bigfour=1的P值=0.108,即四大所的审计质量随时间没有显著变化。

这个实证结果进一步说明,多年来四大会计师事务所的审计质量没有显著提高,而非四大会计师事务所的审计质量有显著提高,更加为审计市场中企业对四大需求下降的猜想提供了支持。

6结论与建议

我国审计市场仍旧处于高度竞争的阶段。集中程度不够高的市场结构必然会导致各方市场势力不断变动。基于对供需理论的理解,本文分析了2000~2017年的事务所业务收入变动情况和审计收费溢价情况以及上市公司盈余管理情况,得出以下结论:

(1)四大所在我国审计市场的势力呈下降趋势;

(2)市场需求的缩减是影响四大所在我国审计市场势力的主要因素;

(3)市场对四大需求降低的因素很可能是其审计质量没有显著变化而内资所审计质量显著上升。

对此,笔者从三方面分别提出如下对策与建议:

事务所层面:(1)四大所凭借其较高的行业声誉往往能够得到对审计质量有较高要求的企业认可。在与内资所的竞争中,四大应保持坚持高质量的审计要求,不能用牺牲审计质量来缩减成本的方式来与其他事务所争夺客户。(2)做好市场细分工作,发展优势行业。四大应合理分配审计人员到其擅长或有经验的项目类型来提高审计效率,降低审计成本。如国有四大行的审计使得四大在金融行业的审计更有优势。

监管层面:监管部门应提供更全面的行业扶持政策来促进审计市场行业集中程度的提升。更高的集中度有助于规模效益的形成。在对事务所进行评价时,评价指标应当更加多元化,比如对事务所审计客户的经营状况、企业规模等进行统计,为市场中各方提供更多的信息和选择标准。

客户层面:企业选择会计师事务所时,不仅应考虑企业自身状况还要考虑事务所评价信息。基于深口袋理论,规模较大或业务复杂的企业应当选择具备审计经验的事务所来承担审计工作以分担风险,虽然会付出相对较高的审计费用。同时企业相关人员应坚持职业操守,避免影响审计人员的正常审计工作,应积极配合审计工作,提供相关凭证资料等。

参考文献

[1]程璐,陈宋生.审计市场供需不平衡、事务所选聘与审计收费[J].会计研究,2016,(05).

[2]张立民.宏观经济与审计定价:需求主导还是供给主导[J].会计研究,2018

[3]沈维成.法律责任、内部控制与企业财务困境[J].管理学研究,2018.06(007).

[4]李方全.会计师行业的改革与发展[J].注册会计师,2018,(06):107-109.

[5]林进添.2003-2016中国审计市场集中度研究[J].商学研究,2018,(08).

[6]袁伟、周盟.我国审计市场集中度及其竞争状况的分析[J].中国集体经济,2018,(01).

[7]曾建光,伍利娜.会计师事务所的属性重要性与审计收费——基于中国会计师事务所综合评价前百家信息的证据[J].中国会计评论,2011,(03):301-316.

[8]罗莉.内部控制、公司治理与盈余质量的研究综述[J]企业战略,2019,(01).