加工贸易企业关于原材料是否纳入保税管理的方法研究

2019-07-02英升贺

英升贺

摘要:加工贸易企业的核心是料件保税,在企业管理能力范围内,将尽可能多的原材料纳入保税管理可以暂缓缴纳相应进口税费,提高自身流动资金储备,以便企业提高资金使用率。据此,分析了影响原材料纳入保税管理的因素,并建立模型探讨了原材料纳入保税管理的方法。

关键词:保税管理;原材料因素;企业因素

中图分类号:F74文献标识码:Adoi:10.19311/j.cnki.1672-3198.2019.15.017

1加工贸易企业的特征

加工贸易,是指经营企业进口全部或者部分原辅材料、零部件、元器件、包装原材料(以下简称料件),经加工或装配后,将制成品复出口的经营活动,包括进料加工、来料加工。

加工贸易是以加工为特征的再出口业务,按照所承接的业务特点不同,常见的加工贸易方式包括:进料加工、来料加工、装配业务和协作生产。

我国的加工贸易发展具有以下三个方面的基本特征。

1.1两头在外

即其用以加工成品的全部或部分材料购自境外,而其加工成品又销往境外。

1.2料件保税

根据加工贸易“两头在外”的基本特征,我国现行的法规规定海关对进口料件实施保税监管,即对其进口料件实施海关监管下的暂缓缴纳各种进口税费(关税、消费税、增值税等)的制度。料件的保税可以大大降低企业的运行成本,增加出口成品的竞争力,同时又对加工贸易保税料件监管提出较高的监管要求。料件保税是加工贸易的灵魂与核心,是区别于一般贸易的重要标志。

1.3加工增值

企业加工贸易的目的在于通过加工使进口料件增值,从而从中赚取差价或加工费。加工增值是加工贸易得以发生的企业方面的根本动因。

2影响原材料纳入保税管理的因素

加工贸易的核心是料件保税(暂缓缴纳进口环节税费,通常意义上为关税和增值税),料件保税降低了企业运行成本的同时,对企业保税管理有非常高的要求。加工贸易保税采购的料件在制成成品后,会根据制成品去向主要分为四种情况。

2.1成品外销

此部分成品包含的保税料件后续无需补缴进口环节税费。

2.2成品内销

此部分成品包含的保税料件后续需补缴进口环节税费及对应的缓税利息。

2.3不良品销毁

在生产外销成品过程中产生的不良品,需在海关监管下销毁,无需补缴进口环节税费。

2.4不良品补税

在生产内销成品过程中产生的不良品,此部分成品包含的保税料件后续需补缴进口环节税费及对应的缓税利息。

企业生产过程中涉及的材料多种多样,受经济环境、政策环境、企业管理水平等影响,对于将哪些原材料纳入保税管理,企業需要根据自身的行业特点、生产特点、管理水平、原材料特点、成品内外销比例等综合考虑。影响原材料纳入保税管理的因素主要如下。

(1)原材料关税是否为零(最惠国税率或者政策性减免税率均可)。如关税为零,原材料保税采购与非保税采购是在税费成本上没有差异的;如关税不为零,从税费成本考虑,保税采购优于非保税采购。

(2)原产地是否国外。若原材料原产地为国外,保税采购优于非保税采购,可暂缓缴纳进口环节税费,若成品外销则无需补缴税费,避免不必要的关税损失;若原材料原产地为国内,非保税采购优于保税采购,物流时效快,同时会避免货物内销时导致的原材料关税补缴损失。

(3)原材料价值。根据“ABC存库分类管理法”,将企业的全部存货分为A、B、C三类,管理时,对金额高的A类物资,作为重点加强管理与控制;B类物质按照通常的方法进行管理和控制;C类物资品种数量繁多,但价值不大,可以采用最简便的方法加以管理和控制。根据物资价值,保税采购的优先级,A类最优,B类次之,C类不建议纳入保税管理。A类物资保税采购可以极大程度的暂缓缴纳税费,降低企业运营成本压力。

(4)原材料可追踪性。保税管理的理想目标是可以查询到每颗保税原材料的来源、存储位置以及去向,在条形码、二维码、企业信息管理系统迅速发展的今天,原材料的可追踪性越来越高,对于可追踪性高的原材料,保税采购优于非保税采购;对于可追踪性不高的,不建议保税采购,一方面会加大保税管理的难度,另外一方面会存在因管理不善导致的海关稽查风险。

(5)原材料供应稳定程度。企业在连续生产过程中如因断料导致停产,会导致巨大的人力、设备等损失,对于任何企业而言,原材料及时供应都是保障企业正常运营的最为关键的因素,从加快到货时间以便稳定供应角度考虑,对于国外采购的原材料,保税采购优于非保税采购;对于国内采购的原材料,非保税采购优于保税采购。

(6)自有资金程度。我国目前关税税率水平为75%,制造业增值税率为16%,二者加成后为按照货物价值的23.74%征收税费,若企业自有资金经常短缺或者不稳定,建议将尽量多的原材料纳入保税管理,降低企业因流动资金不足或者断裂导致的经营风险。

(7)企业管理能力。因海关对保税货物监管要求较高,要求保税货物必须区分存放以及系统管理,受限于企业自身硬件设施、系统化管理程度、人员配备水平等,企业需要根据自身条件决定保税管理原材料的种类、数量等。

3如何确定原材料是否纳入保税管理

影响原材料纳入保税管理的因素,根据其性质可以分为两类:原材料因素和企业因素。原材料因素包括关税是否为零、原产地是否国外、原材料价值、原材料可追踪性及原材料供应稳定程度,它决定了原材料本身是否适合保税管理,企业因素包括自有资金程度及企业管理能力,它决定了保税管理的广度及深度。

根据原材料因素我们可以对各种原材料按照如下方式打分:

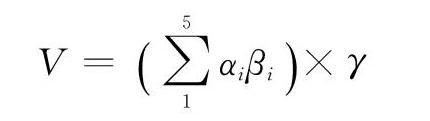

V=∑51αiβi×γ

其中V表示原材料保税管理评分,αi表示第i项原材料因素评分,βi表示第i项原材料因素权重,γ为“一票否决”系数,当原材料因某项原材料因素不适合保税管理时,该系数为零。

在根据原材料因素进行综合评分后,我们将各原材料按照评分进行排序,在依据企业因素确定了企业自身的保税管理能力后,将原材料按照评分从高到低的顺序逐步纳入保税管理,直至企业保税管理能力饱和为止。

4结论

自2018年开始实体经济形势较为严峻,一个企业正常运营的基础在于是否有一个稳定的资金链,资金链稳定与否取决于公司货物品质、品牌度、客户能否及时付款、自身流动资金储备等。作为加工贸易企业,企业根据自身情况将尽量多的原材料纳入保税管理,可以暂缓缴纳相应税费,提高自身流动资金储备,从而能够将更多的资金去研发及提升自身技术水平,稳定自身运营,生产更多优异的产品,拉动更多的就业,为国家创造更大的价值。

参考文献

[1]海关总署令第219号(《中华人民共和国海关加工贸易货物监管办法》)[EB/OL].http://www.customs.gov.cn/customs/302249/302266/302267/356072/index.html.

[2]李克强主持召开国务院常务会议,确定推动外商投资重大项目落地、降低部分商品进口关税和加快推进通关便利化的措施等[EB/OL].http://www.gov.cn/premier/2018-09/26/content_5325538.htm.