物流中心仓单质押增值服务风险分析

2019-07-02李建升徐留常

李建升,徐留常

(1.郑州铁路职业技术学院,河南 郑州 451460;2.中铁特货运输有限责任公司 郑州机械保温车辆段,河南 郑州 450061)

传统物流服务包含仓储、配送和运输服务,仓库的作用是将不能快速运走的货物进行存储,只有储藏功能,拥有者所获得的利益也很少。由于顾客需求不同,在仓储中有时也会提供类似于包装、装卸等服务,以此提高顾客对运输体系的满意程度,从而愿意给予更高的价格,而高出的这部分价格便为增值。

几乎所有的物流企业,都存在资金周转紧张的问题。利用物流仓库中大量的存放物品来加快企业资金的周转流通,缓解经营压力,就产生了仓单质押,利用仓单质押提高物流企业服务能力的相关贸易活动也逐渐兴起。但仓单质押在我国还处于起步阶段,业务的执行流程并不成熟,因此存在一定的风险。

一、仓单质押

物流仓库收到质押货物后向质押企业开具证明货物数量的一种有价证券,这种有价证券叫作仓单,是质押企业在物流企业所属仓库存储货物的重要凭证。仓单质押业务则是以仓单为纽带联系申贷企业、物流公司和银行的综合业务。开展仓单质押业务,能有效解决申贷企业资金周转紧张问题,又可以为银行贷款业务提供安全保障,还能发展物流企业仓库服务能力,实现三赢。

二、仓单质押业务流程

仓单质押业务关系到物流企业、申请贷款企业和银行三方利益,所以该业务需要一套周密、完备的业务流程。

第一,签订合同。申贷企业将仓储物品交付物流企业,办理相关手续,签订《仓储保管合同》。同时,申贷企业向保险公司申请办理仓储物保险,银行是保险单指定的第一受益人。

第二,申请贷款。申贷企业向银行提出通过质押贷款申请,并提供《仓储保管合同》、保险单凭证和拟出质仓单。银行负责审核货物的品种、规格、数量、金额、存储期限等。

第三,签订协议。申请贷款企业、物流企业和银行签订三方《仓单质押合作协议》,同时,物流企业和银行签订《不可撤销的协助行使质抨权保证书》并约定相关内容。

第四,完成质押。申贷企业、银行在仓单上签字盖章,并记录“出质”二字,质押业务手续完成,申贷企业、银行双方质押关系成立。

三、仓单质押风险因素

由于物流企业、质押(申贷)企业和银行三方信息不透明、不对称等原因,在进行仓单质押时就会发生一定的风险。

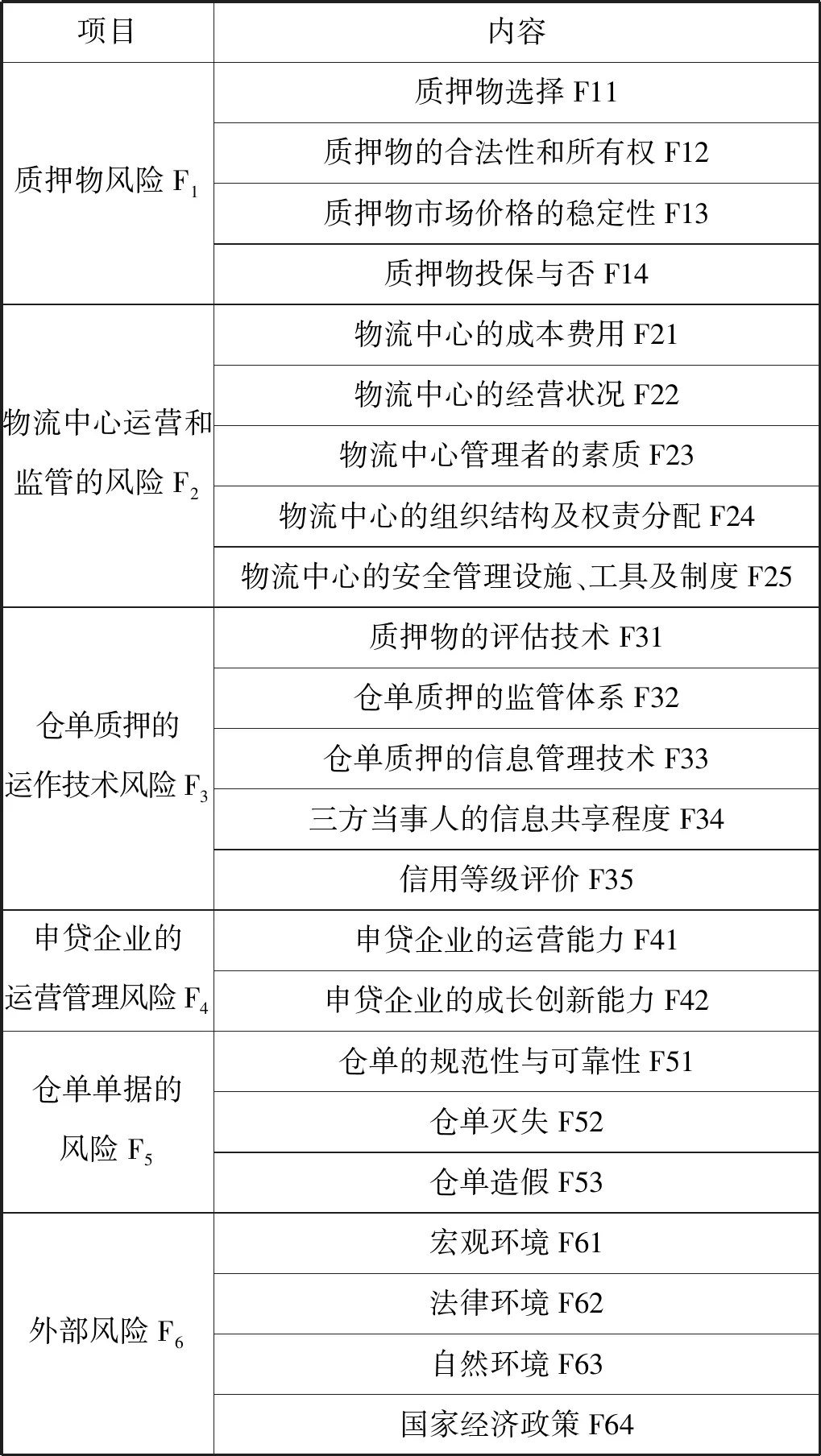

(一) 质押物风险

一是质押物选择问题。不是所有存储货物都能成为仓单质押物,如果选择不当质押业务就会存在潜在风险,银行更会面临较大风险。

二是质押物的合法性和所有权问题。在货物出质时,必须保证出质者对质押物的所有权及货物的合法性,防止在质押过程中出现争议。

三是质押物质量问题。仓单质押物质量是审核的重点工作,若在仓储期间发生质量问题,甚至发生货物报废、灭失等,主要责任为物流企业。

四是质押物市场价格稳定问题。质押物必须能够在市场上流通。质押货物的价格会出现上下波动现象。

可能有人不知天问大师,但没人不知“掌出人伤,无伤掌不回”的无回掌。无回掌不仅是天问大师得意之作,而且以三十二路碎心掌称最的红尘过客就是伤在此掌之下,红尘过客当时强忍欲喷口而出的鲜血问天问大师:“这是什么掌?”那时他还没有为新创的掌法取名,一时脱口道:“无回掌。”无回掌从此名声鹊起。少林上代掌门见此掌过于霸道嘱咐天问不得轻用。这也是他与人交手多以内力为主导的原因。现在不能算轻用,也到了不得不用的时候,因为是为自由而战!特别是如果不是紫阳道长“三分对七分”的传音天问大师就有祭出无回掌的念头。天问大师没有问再战一场他胜出如何认定就尴尬地道:“谢三少再赐一场。”

五是质押物投保问题。申贷企业在仓单质押前要对质押货物投保,把风险降至最低,否则质押期间货物的损失将由物流中心承担。

(二)物流中心运营和监管风险

一是物流中心成本费用。如果质押货物监管成本超过仓单质押业务本身给物流企业创造的利润,必须重新权衡此项业务利弊。

二是物流中心经营状况。物流中心经营状况是否良好直接关系其实施仓单质押业务的实力和仓单质押增值服务的风险大小。

三是物流中心管理者素质。管理者的能力直接关系到中心未来的发展,其考虑宏观层面的发展战略,并将其细化的意图和指示传达给下属。

四是物流中心组织结构及权责分配制度。物流中心在设计其自身的组织结构时要结合实际情况,使该工作效率最大化。还应考虑权责问题,将整个仓单质押业务中不同环节的工作责任分配落实给不同部门,实施部门责任制。

五是物流中心安全管理设备、工具及相应制度。物流中心的安全管理设备和工具直接关系到仓单质押物的安全和发生风险的概率。

六是物流中心仓库监管。质押物出入库时期是风险高发期,可能会出现因装卸造成的货物损失。有时因物流企业各分仓相互调货会发生异地监管风险。

(三) 仓单质押运作技术风险

一是质押物评估技术。质押物评估一般由银行委托物流中心或一些独立机构完成,主要评估价格,评估标准以市场波动价格为准。

二是仓单质押监管体系。建立严格、高效、完善的监管体系是物流企业获得银行和申贷企业认可的必备条件。物流中心对质押物监管负责,承担质押物质损失、量变等风险。质押监管业务体系主要包括现场作业管理、信息管理、风险管理、应急管理、流程管理等方面。

三是信用等级评价。银行对客户进行信用等级考核和评价。但目前客户信用等级评价技术在国内并不成熟,容易造成数据缺失和信用信息既不共享又不对称,增加仓单质押风险。

(四)申贷企业运营管理风险

一是申贷企业运营能力。申贷企业资产管理水平和资产配置能力影响着企业的生产效率,体现企业运营能力的财务指标主要包括资产周转率、存货周转率、应收账款周转率、销售总收入等。

二是申贷企业盈利能力。企业是否具有良好的盈利能力是借出资金安全性的重要保证,也是银行对申贷企业进行贷款资质考核的主要内容。

三是申贷企业债务偿还能力。企业债务偿还能力通常分为短期债务偿还能力和长期债务偿还能力。企业长期债务偿还能力与企业盈利能力有很大关系,而短期债务偿还能力主要和企业资金变现能力和现金流相关。

(五)仓单单据风险

一是标准仓单。物流企业标准仓单采用记名模式,经过入库预报、商品入库、验收、指定交割、仓库签发和注册等环节。标准仓单与普通仓单相比更具有流动性,可以在期货市场上自由交易。

二是仓单灭失。为将仓单质押三方当事人可能因不可抗因素导致仓单灭失所造成的损失降到最低,就要对仓单进行一式多份存档保管。

三是仓单造假。一些不法分子利用物流公司对仓单质押监管的纰漏伪造虚假仓单信息以骗取银行贷款,对物流企业造成严重损失。

(六)外部风险

一是外部环境。外部宏观环境的好坏直接影响到仓单质押业务的行情变化,如2008年全球性次贷危机,就导致整个市场行情下跌。

二是法律环境。与仓单质押业务有关的法律法规还处在不断完善阶段,实践中对作为有价证券的仓单认识不够全面,业务流程尚不规范,仓单质押业务中仓单分割、置换、补值及质押仓单转质等操作都很容易在法律上造成纠纷。

三是自然环境。洪水、雪灾、风暴、地震等自然灾害都会造成货物损失。

四、仓单质押风险评价体系

在构建评价体系时为保证结果的一致性、准确性和稳定性,需要对各项要素进行综合分析,剔除重复值,以防发生混乱。物流中心进行仓单质押业务时的风险评估体系见表1。

表1 仓单质押风险评价体系

五、仓单质押风险防范

一是严格选择质押物。在选择质押物时,要优先选择价值容易确定、透明且相对稳定,流动性、变现性较好,市场需求量大,容易存储、保管的大众化物品。

二是加强合同签订监管。三方在签订合同和协议时可以通过限制贷款时长、质押贷款比例,在仓储期间缴纳保证金等一系列方法降低质押业务期间由于货物市场价值波动而引起的风险。在签订合同或协议时必须明确各方权利和义务,划定法律边界。

三是防范虚假仓单。第三方物流企业应建立相对规范和完善的空白仓单领用和登记制度,专用签章以及空白仓单管理责任要落实到人,避免遗失。在资金流动过程中应与银行及时联系,获得银行确认与许可。在办理出库手续时根据预留备份进行验单、验证、验印,确认提货人身份。

四是制定安全管理制度和检查制度。定期对仓库质押物进行检查,引进科学设施和工具,落实各项制度。加强内部人员管理,避免内外勾结串通造成损失。

五是加强申贷企业审查。对申贷企业进行审查,了解申贷企业经营现状和以往运营情况、信用记录、申贷资质、盈利能力。同时对质押物合法性进行鉴别,确保质押物合法、所有权无误。

六是正确评估质押物价值。物流企业在办理质押业务前充分收集质押物相关市场信息,明晰质押物在市场上的前景和质押物的价格浮动趋势,并咨询专业评估机构和专家对质押物的意见和建议,以此来确定其价值价格。

七是提高自身管理水平。物流企业尽可能提高自身信息化程度和自动化程度,不断减少质押业务中人工作业环节,避免质押业务操作过程中因人为因素造成损失。