我国光伏产业财政政策的创新驱动性研究

2019-07-01辜良杰

辜良杰

摘 要:基于2013—2017年的生产企业面板数据,研究了我国光伏财政政策对产业创新的驱动作用,即财政补贴和税收优惠对我国光伏生产企业研发的影响。研究发现,财政补贴对我国光伏生产企业的研发强度提高有正向影响,税收优惠对我国光伏生产企业研发强度提高相关性不强,财政政策作用下我国光伏生产企业现有的研发投入对企业业绩有正向作用,但相关性不强。

关键词:光伏产业;财政政策;财政补贴;税收优惠;企业研发;创新驱动

中图分类号:F203 文献标志码:A 文章编号:1673-291X(2019)14-0058-04

2019年的光伏补贴的具体政策还未出台,但我国光伏产业处于补贴退坡期和平价上网冲刺期的基本面却不会改变。在极为严厉的“531”宏观调控政策下,我国2018年的光伏电站年新增容量仍然达到44.26GW,仅次于2017年水平,为历史第二高,其中集中式电站和分布式电站分别新增23.30GW和20.86GW,占比分别为52.64%和47.46%。截至2018年12月底,全国光伏发电装机达到174GW,仍然位居世界第一。其中,集中式电站124GW,分布式光伏50.61GW。研发一直是业界和学界关注的重点话题,随着我国光伏产业成熟度的进一步提升,创新驱动下光伏企业的研发重要性也日渐凸显,本文旨在探讨财政政策是否能驱动我国光伏生产企业的研发创新。

一、文献综述与研究假设

国内外学界对光伏产业政策在鼓励创新方面的研究相对有限,Dominguez Lacasa,Iciar[1](2018)引用创新能力和技术体系概念,利用专利指标和网络分析方法研究中国光伏创新及其合作系统在产业政策制里程碑式的技术追赶路径。Ying Guo,Donghua Zhu[2](2009)利用技术创新系统框架分析了中国光伏产业技术和制度创新系统的角色和关系,评估了制度创新对技术发展和市场推广的鼓励或者限制程度。宋双勇[3](2010)通过对制度变迁及制度创新的动力机制研究,分析了我国新能源经济现行制度的缺陷,提出了符合我国新能源经济发展的制度创新对策。孙红湘[4](2015)在对比中美德日四国政策的基础上提出国家政策完善创新在回归光伏产业发展的基本动机、完善政策配套体系、增强政策的可行性与预见性等方面的具体思路。戚汝庆[5](2012)基于产业创新系统理论全面剖析中国光伏产业创新系统的要素结构,研究技术进步、市场发展、政府作用三者的相互关系,从绩效的角度分析企业创新活动、产学合作、政府支持和国际技术溢出对中国光伏产业创新绩效的影响及机制。王录芬[6](2015)提出实施创新驱动战略整合光伏产业发展的具体路径,认为政府需要积极完善产业政策,进行政策创新;注重光伏专业人才的培养,提高自主创新能力;从技术角度分析需要不断加强创新,促使光伏技术进步和产学研结合。戴小勇[7](2014)认为,提高财政补贴效率促进企业自主研发的关键是确立技术发明公共性补偿或风险补偿的合理定价机制,确保私营企业特别是私营高科技企业得到合理的补偿。李凤梅[8](2017)认为,2007—2012 年,在我国光伏产业迅速扩张且产业政策处于试探调整期的大环境下,政府补贴对企业创新绩效無显著影响。2013—2015 年,政府补贴显著促进企业创新绩效,企业的研发支出在政府补贴对企业创新绩效的影响中起到中介作用。郭本海[9](2017)通过构建地方政府、光伏企业和学研机构突破低端技术锁定的三方演化博弈模型,认为上级政府奖励、外部性收益和科研经费无助于推动三方合作,增加对学研机构的扶持性投入无助于提升学研机构的合作意愿,而增加企业关联收益和学研机构的创新投入能够显著提高学研机构的合作意愿。郭晓玲[10](2016)选择了企业十年数据认为政府补贴与税收优惠在5%和10%水平上对光伏产业技术创新有显著的促进作用,且税收优惠的影响更大。于志强[11](2017)认为,中国光伏产业整体的技术创新效率普遍处于较低水平且下滑趋势明显;光伏产业三环节企业均存在重规模、轻技术的粗放式发展模式。因此,光伏企业应着力控制盲目的规模扩张、注重提高技术产出的增长,以期提升企业的技术创新效率。王茵[12](2016)认为,政府需要制度化公共产品的供给,通过知识产权保护制度、信用体系、社会保障制度、教育与培训、基础研发、基础设施、各种服务平台等制度化公共产品的供给来满足产业和技术升级等创新活动的需要。

综上所述,可以看出我国光伏产业创新方面的研究主要有两大类,一类是从政策制度的层面研究如何进行制度创新,另一类是从企业微观的层面评估财政政策的创新效果。国内以往研究存在的主要问题是在样本企业选择方面和时间轴方面。样本企业方面因为光伏生产企业和发电企业是两类不同的企业,因为它们分别属于产业链的中上游和下游使得这两类企业对政策的偏好需求是不同的,同时考虑到光伏产业的研发往往发生于生产制造环节,所以研究光伏产业的创新活动应当重点研究生产企业。而在时间轴上,2009年是我国光伏产业又一里程碑式的年份,因为这一年我国中央政府启动了国内光伏电站的大规模装机需求,使得我国光伏产业下游的发电应用迅速发展了起来,这时如果为了样本容量的丰富而选择包含2009年的时间跨度而不做区分处理,研究的结果可能也会与现实有所出入。基于此,本文将在已有文献的研究成果的基础上重点研究我国光伏产业财政政策在2013—2017年我国光伏发电行业爆发期内对生产企业创新的影响。

二、光伏产业现阶段的现实问题与理论假设

(一)我国光伏产业现阶段在创新方面存在的问题

我国光伏产业最早是从产业链附加最低的中游光伏组件封装行业开始发展的,在地方政府的扶持和广大光伏企业共同努力下,我国在2007年就超过日本成为了当年全球光伏组件产量最多的国家。2008年爆发的全球金融危机让当时装机主力的欧洲市场需求急剧萎缩,那个时候我国光伏产业就暴露出来两头在外引起的产能过剩问题和研发创新不足的问题。而2009年后我国国内光伏装机市场的启动以及全球市场的回暖,使得我国光伏生产企业暂时渡过了当时的危机。虽然2012年又遭受到欧美提起的反垄断反倾销国际贸易诉讼,但我国光伏企业成功向产业链高附加值的上游环节拓展,使得我国光伏生产企业再次摆脱危机。而国内装市场的持续繁荣加上国外新兴光伏装机市场不断接力,欧美等国已经不是我国光伏出口的主力市场,所以财政政策对光伏产业的创新激励是否充分的问题一直被产能过剩这个更为迫切问题所掩盖。

(二)我国光伏产业财政政策创新驱动性的研究假设

我国光伏适用的财政政策也包括收支两类。收入类以税收优惠为主要形式;支出类的方式更为多样,比如一般预算支出、国债支出、财政贴息、财政担保、以奖代补、财政补贴和政府购买。本文选取财政补贴和税收优惠作为主要财政政策形式,而企业在微观层面有着研发、生产和流通三大主要经营活动,本文为了研究我国光伏产业财政政策创新驱动性的问题,提出以下两个假设:

假设一:财政补贴和税收优惠都能引导企业提高研发强度。

按照财政政策的理想传导路径,财政政策中的财政补贴和税收优惠直接作用于企业,使得企业扩大研发支出,产品的技术附加值得到提高,产品的性能上升而产品的成本下降,因而产品的需求扩大,产品的销量提高,使得企业的业绩提高,进而企业可以继续扩大生产并且降低产品价格,因为企业的营业额提高,所以企业能用更多的资金投入研发,这样进而形成正向的研发激励循环。因此,我们需要首先研究财政政策是否能够激励企业投入研发。

假设二:现有财政政策激励下的研发支出对企业业绩有正向作用。

因为企业的研发支出是财政政策影响下的研发支出,再研究该研发支出对企业业绩的影响,这样就可以研究现阶段我国光伏生产企业的财政政策是否能够通过引导企业扩大研发支出来提高技术力,从而使企业业绩得到提升。

三、变量说明与模型设计

(一)数据来源和变量说明

1.数据来源和样本选取

本文企业样本数据来自官方年报和wind数据库,样本时间方面选择2013—2017年这五年,样本企业方面从我国光伏上市企业中选取30家生产型企业,它们分布在中上游的各个光伏产品的生产制造环节,主要生产原材料、装备、晶体硅、硅片、电池片和组件等光伏產品。

2.变量说明

(1)被解释变量

本模型假设一选取企业的研发强度RDR作为被解释变量,假设二选择企业业绩ROE作为被解释变量。

(2)解释变量

本模型假设一之解释变量为光伏企业获得的财政补贴SUB和税收优惠TAX,本模型假设二之解释变量为企业业绩ROE。

(3)控制变量

备选的收支组控制变量有营业收入R、净利润NP、利润率PR、营收增长率RGR和研发支出RDE。备选资产组控制变量有总资产TA、净资产NA、总负债TL、负债率DR和总资产增长率TAGR。备选属性组选控制变量有公司的成年年限AGE和企业属性EA。

(二)模型设计

根据前文所作出的两个假设,本文构建了如下两个方程进行假设验证:

方程1:

RDR=?着+?琢0+?琢1SUB+?琢2TAX+?琢3TA+?琢4NA+?琢5TL+?琢6DR+?琢7TAGR+?琢8AGE+?琢9EA+?琢10RGR+?琢11R+?琢12NP+?琢13PR

方程2:

ROE=?着+?茁0+?茁1RDE+?茁2TA+?茁3NA+?茁4TL+?茁5DR+?茁6TAGR+?茁7AGE+?茁8EA+?茁9RGR+?茁10R+?茁11NP+?茁12PR

四、实证结果分析

(一)描述性统计

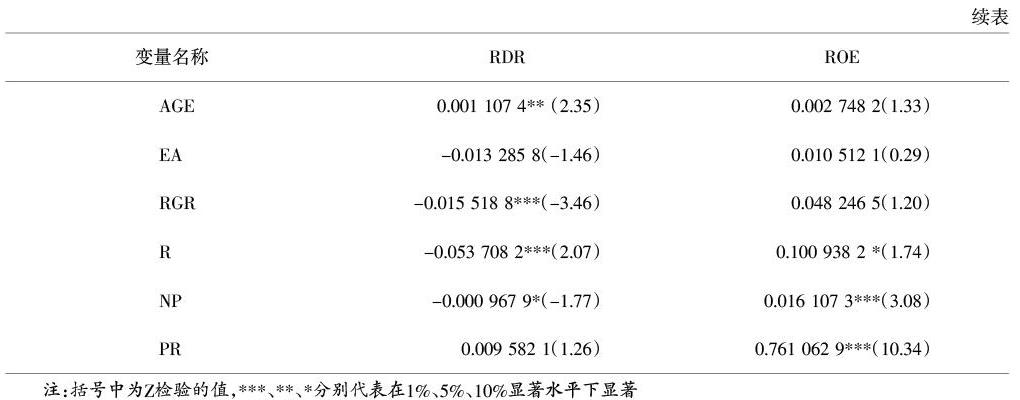

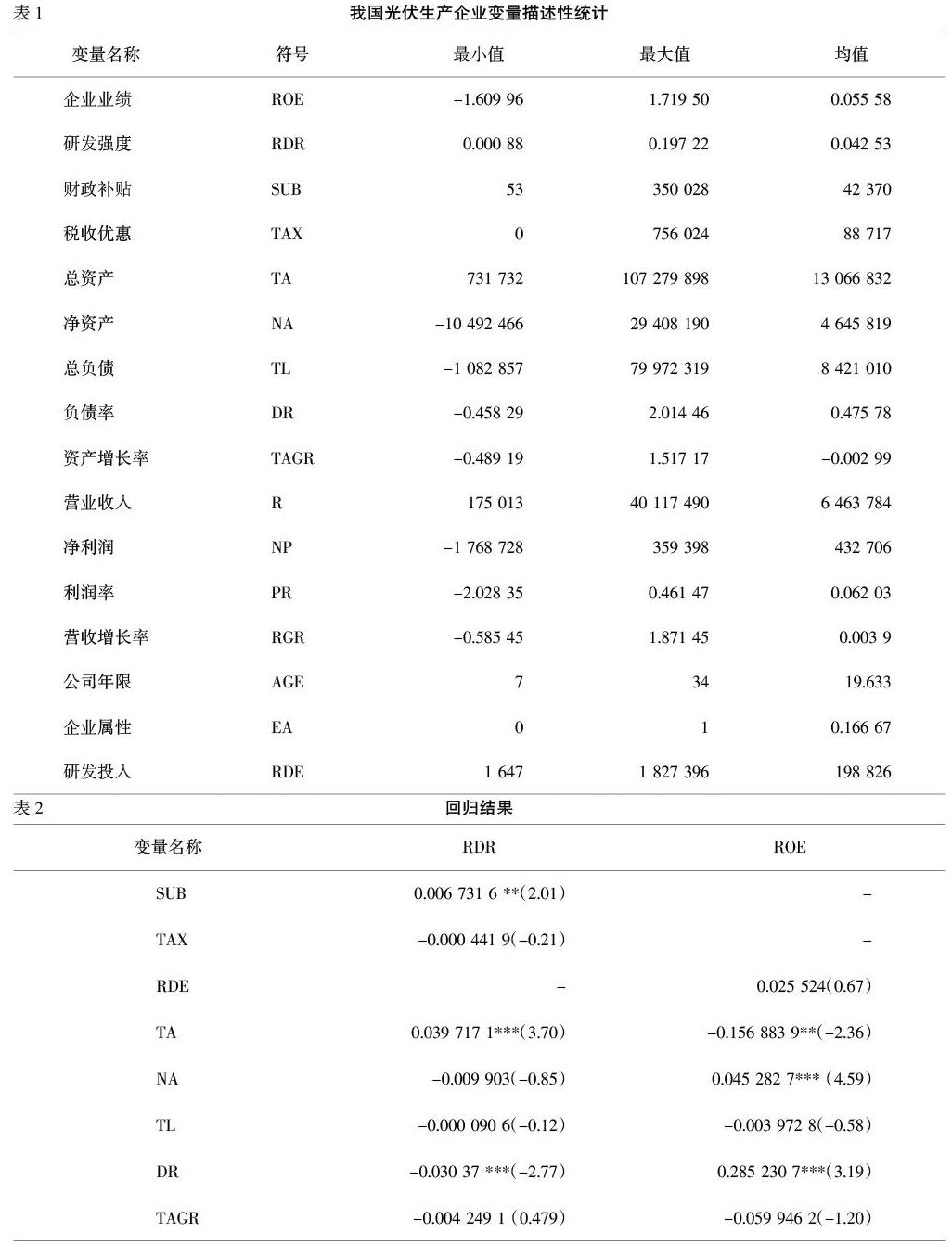

我国光伏生产企业样本变量的最小值、最大值和均值如表1所示,金额类数值单位均为千元,以人民币计算。如果按照1998年保定英利进入光伏行业计算,我国光伏生产企业已经发展了20多年,生产制造环节已经进入垄断竞争的行业成熟阶段。我国在生产各环节均占全球主导地位,中游的组件封装利润最为稀薄,而上游的晶体硅制造利润相对丰厚,这样平均下来,全生产环节的利润率水平在5%左右,高于我国制造业的平均水平。

(二)回归结果

本文使用Stata14.0软件进行计量分析,对金额类的变量进行取对数处理,最终结果如下表2所示:

从表2的回归结果可以看到对于我国光伏生产企业,财政补贴对企业研发强度提高有正向促进作用,而税收优惠与企业研发强度相关性不大,故拒绝假设一。同时,由于研发支出和企业业绩相关性也不大,因此同时拒绝假设二。所以,通过计量分析,本文结论是财政补贴和税收优惠不是都能引导企业提高研发强度的,现有财政政策激励下的研发支出对企业业绩有正向作用,但相关性不大。

从样本企业年报我们不难发现,政府的财政补贴已经越来越多地向鼓励企业研发转向,因此在模型中表现对企业研发强度提高正向的相关性。而现有的税收优惠主要集中在企业所得税和增值税环节,并没有针对研发行为和研发人员,所以与企业研发强度相关性不高且为负值。从结果中我们可以发现,光伏生产企业研发强度现阶段还是和总资产及企业年限更相关,这与事实相符,说明研发是企业发展积累到一定程度必然的选择;而营业收入、营收增长率和净利润和企业研发强度负向相关,说明现阶段我国光伏企业的研发投入还未达到盈利水平下的足够强度。研发投入并未起到足够对企业业绩的促进作用是由多方面原因造成的。一是光伏生产行业是硅基行业,研发投入的技术进步会隐藏在产业自身“摩尔定律”的客观规律下。二我国光伏生产行业还未到达规模不经济的拐点,因此研发的重要性还未凸显。三是我国光伏生产企业的研发投入多在引进消化新工艺新产线上,还未对基础科研进行过多投入。

五、建议

根据以上回归结果,提出以下建议:

1.政府补贴尤其是地方政府补贴应当逐渐向鼓励企业研发投入倾斜,以提高我国光伏产品的技术附加值,保证企业及其产品在国际竞争中的主导地位。

2.税收优惠在保证税收公平统一的基础上,既可以针对企业研发活动进行税收减免,也可以针对研发人员进行个税的减免抵扣。

3.政府对企业的研发鼓励应该逐渐以奖励代替补贴,这样可以保证财政资金的使用效率。

4.政府應当努力引导企业理性对待研发,在引进吸收消化应用新工艺新技术的基础上,努力提高光伏发电技术的基础科研投入。

参考文献:

[1] Dominguez Lacasa I,Shubbak M H.Drifting towards innovation:The co-evolution of patent networks,policy,and institutions in Chinas solar photovoltaics industry[J].Energy Research & Social Science,2018,(38):87-101.

[2] Ying Guo,Donghua Zhu,Xuefeng Wang.Profiling innovation system for Solar Photovoltaics in China[P].Industrial Engineering and Engineering Management,2009.IEEM 2009.IEEE International Conference on,2009.

[3] 宋双勇.我国新能源经济发展过程中的制度创新问题研究[D].长春:吉林大学,2010.

[4] 孙红湘.基于国别比较的中国光伏产业发展政策创新研究[J].技术与创新管理,2015,36(3):230-236,247.

[5] 戚汝庆.中国光伏产业创新系统研究[D].武汉:华中科技大学,2012.

[6] 王录芬.创新驱动中国光伏产业整合发展研究[D].西安:西安科技大学,2014.

[7] 戴小勇,成力为.财政补贴政策对企业研发投入的门槛效应[J].科研管理,2014,35(6):68-76.

[8] 李凤梅,柳卸林,高雨辰,朱丽.产业政策对我国光伏企业创新与经济绩效的影响[J].科学学与科学技术管理,2017,38(11):47-60.

[9] 郭本海,李军强,张笑腾.多主体参与下中国光伏产业低端技术锁定突破问题研究[J].北京理工大学学报:社会科学版,2017,19(4):18-27.

[10] 郭晓玲.财税政策对光伏产业的影响效果评价研究[D].大连:东北财经大学,2016.

[11] 于志强.基于两系统DEA的光伏企业技术创新效率研究[J].管理现代化,2017,37(5):37-39.

[12] 王茵.我国光伏产业的财政补贴政策效应[J].中共浙江省委党校学报,2016,32(2):113-121.

Abstract:Based on panel data of production enterprises from 2013 to 2017,This paper studies the driving effect of China's photovoltaic fiscal policy on industrial innovation,that is,the influence of financial subsidies and tax preferences on the research and development of photovoltaic production enterprises in China.It is found that the financial subsidy has a positive effect on the R & D intensity of photovoltaic production enterprises in China,and the tax preference has no strong correlation with the improvement of R & D intensity of photovoltaic production enterprises in China.Under the action of fiscal policy,the existing R & D investment of photovoltaic production enterprises in China has a positive effect on the performance of enterprises,but the correlation is not strong.

Key words:photovoltaic industry;fiscal policy;financial subsidy;tax preference;enterprise research and development;innovation drive