Adaboost-SVM多因子选股模型

2019-06-25王伦

王伦

摘 要:近年来,机器学习技术在完善传统金融投资模型中的应用受到了学术界和金融界的广泛关注。以沪深300股票为研究对象,利用Adaboost提高原线性支持向量机的分类能力,结合所有主要因素构建基于Adaboost增强的Adaboost-SVM多因子选股模型。在回测分析中,将原始线性支持向量机的选股策略与基于Adaboost增强的Adaboost-SVM多因子选股策略进行了比较。结果表明,基于Adaboost增强的Adaboost-SVM多因子选股策略比原始算法模式具有更强的盈利能力和更小的收入波动。

关键词:多因子选股;Adaboost;SVM

中图分类号:F830.91 文献标志码:A 文章编号:1673-291X(2019)10-0107-02

一、理论模型

1.支持向量机。SVM算法是根据训练样本找到最优超平面的过程。在二维坐标点的情况下,SVM算法是找到一条直线来分离两种类型的坐标点。然而在这些无数条线中,如果它们太靠近坐标点,噪声干扰将对分类结果产生很大影响。因此,我们可以定义SVM算法是找到离训练样本最远的线,也称为最佳直线。消除優化过程的推导,产生的优化问题是:

2.Adaboost模型。Adaboost是一种迭代算法,其核心思想是在同一训练集的目标下训练不同的弱分类器,特别是对难以准确分类的数据进行重复训练,然后收集所有弱分类器以形成更强强分类。Adaboost算法本身是通过改变数据的布局来实现的,它通过样本的分类在训练集中是否正确以及通过上次总分类准确率,这使得难以分类的数据得到了培训。发送带有修正权重的新数据集,由Bottom,classifiers训练,最后将从每次训练中获得的分类器聚合为最终决策分析器。

3.基于Adaboost的增强型Adaboost-SVM选股模型。首先调用12个月的股票数据,设定权重D1(1),N作为样本的数量,选取的数据为每月第一天的收盘价,然后得到SVM分类器。接下来,最终的Adaboost-SVM算法可表示为:

二、实证分析

1.基于SVM原始选股策略模型的测试。在不考虑非线性分析的情况下,从Adaboost算法、传统回归方法、SVM算法中得出长短投资组合净值的对比(见图1),可以看到,SVM算法的最终净值最高,而其波动度低于传统的回归方法。

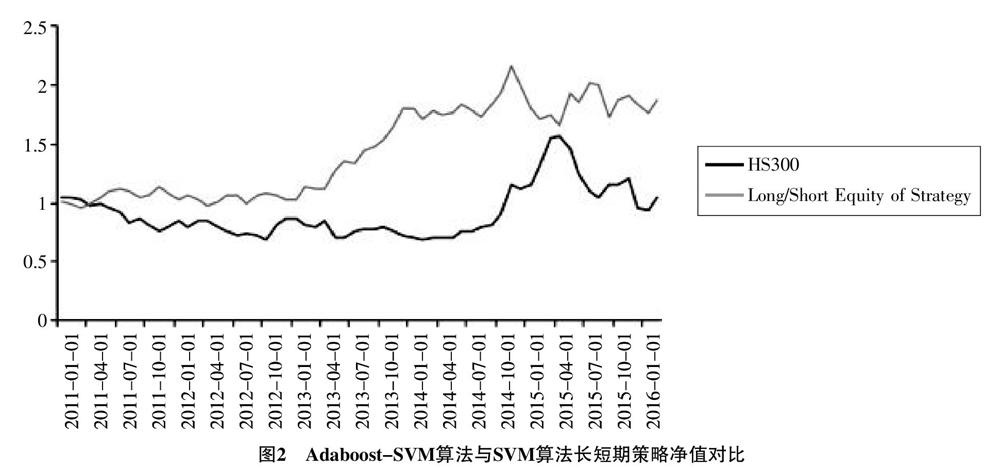

2.基于增强Adaboost的Adaboost-SVM选股模型测试(如图2所示)。

与上述传统的SVM算法相比,基于Adaboost的增强型Adaboost-SVM算法分类模型的长短策略的利润净值显着增加,这意味着它整体上优于传统的SVM模型。

三、总结

本文对多因素选股策略进行了新的尝试——基于增强Adaboost的Adaboost-SVM算法分类,每个因素的每个因素都具有特征,具有68个因子的维度,Adaboost-SVM算法可以有效地对投资组合的标签进行分类和预测。与线性支持向量算法的主动组合净值相比,Adaboost-SVM算法产生更高的净值利润。对于模型的进一步方向,纯SVM算法对二元分类问题有更好的效果,尽管从实践的角度来看,对于多个或连续的分类变量,它没有达到更好的回测结果,但是,Adaboost算法的思想也适用于多变量或连续变量问题。因此,Adaboost-SVM算法的组合值得进一步研究和测试多变量问题。

参考文献:

[1] Huang Qin.Research on the application of support vector machines in China a-share market quantitative strategy based on fama-fench three-factor model[J].Times Finance,2017,(11):172-173.

[2] Dong Zhi-qiang,Liu Yong-nian&Wei Li-hua.Fault detection of automatic car equipment based on AdaBoost and SVM combination[J].Electronics World,2018,(2):17-19.