信托公司房地产信托市场风险评估

2019-06-24王小涛

王小涛

摘 要:房地产行业是资金密集型行业,其具有建设周期久、投资大且供应链长,需要大量的资金支持的特点,但是我国房地产行业的融资渠道十分有限,作为主要融资方式的银行信贷受宏观经济调控的影响,其信贷额度也极大地受到了限制。在银行信贷紧缩的情况下,通过房地产信托进行融资以确保资金充足,成为了房地产企业的一个理想选择。但是,房地产信托在稳步发展的同时,其潜在的风险不容忽视。对于信托公司而言,房地产信托业务遭受市场风险是其最重要的关注点之一,有效地识别房地产企业风险,选择优质标的能够显著降低房地产信托业务的风险水平,保护信托公司以及广大投资者的利益。因此,对信托公司房地产信托业务市场风险进行评估具有非常重要的理论和现实意义。

关键词:信托公司;房地产信托;市场风险;风险评估

中图分类号:F293.9 文献标志码:A 文章编号:1673-291X(2019)13-0094-04

一、相关概念的界定与理论基础

(一)房地产信托概念、发展现状与特点

1.房地产信托概念界定。房地产信托是房地产金融中极为重要的一类业务,其具体含义是指信托公司作为受托人,采用单一或者集合的形式,以信托的名义按照委托人意愿对委托人的信托财产进行管理、运用和处分,主要以房地产项目或房地产企业作为信托标的,以满足委托人的利益或其他特有目的的一种经营行为。

2.房地产信托业务发展现状。我国房地产信托业务于2002年开始起步,并随着房地产行业的发展以及国家宏观经济政策的调控而得以迅速推广。目前,我国政府房以促进房地产市场平稳发展任务对房地产地产业进行了宏观调控,具体目标为抑制房价快速上涨的同时预防房价的大跌。因此,房地产信托业在决定资金配置取向时,要贯彻“稳”的理念,根据不同区域的特点和现实情况,“因地制宜”地使用不同的资金政策,投资去向则平衡考虑“去库存”和“增库存”的矛盾关系。

(二)房地产信托市场风险的概念与来源

房地产信托的业务标的为地产企业及其经营的房地产,房地产信托的市场风险也表现出与房地产企业所面临风险的相似性,即在房地产交易变现的过程中,因房地产市场情况、供需双方关系等因素变化,以及房屋市场价格、借款人收入的变化导致交易市值负面变化的风险。房地产信托业务市场风险的产生主要是由房地产商品特性、市场环境、制度政策和人的“非理性”预期所造成的。从房地产行业特有的属性来讲,地产的连带品能够极大地影响房地产的价格,而房地产所具有的不动产性质会引起垄断及抑制产品市场自我调节能力,房地产的耐用品和必需品性质可以导致房价收入比提高。从市场环境方面来讲,信息不对称可以导致房地产价格背离价值,金融体制不健全也可引发市场风险,制度与政策更是促发房地产信托业务市场风险的重要诱因。从个人预期上来讲,投机和从众行为是引发房地产信托业务市场风险变动的重要原因。房地产信托业务市场风险的主要表现形式有三种:房地产的价格变动引发的价格风险;投资周期长或变现能力较差而引发的流动性风险;房屋空置情况严重而引发的库存风险。

二、粤港澳大湾区房地产信托业务市场风险评估

(一)风险评价指标体系的构建

房地产信托业务市场风险评价指标体系应包括三个层次:第一层次是综合层,是对房地产信托业务市场风险的综合评价;第二层次是维度层,根据房地产信托业务市场风险的表现形式,将综合层进行维度划分;第三层次是基础层,选取合理、可比的指标用于反映房地产市场不同维度层级的本质。本文构建了房地产信托业务市场风险指标体系,其中价格风险指标包括房价收入比、租售比、房地产开发投资总额/固定资产投资总额、房地产销售额/房地产开发投资额、房价增长率;流动性风险包括五年期贷款利率、房地产开发国内贷款/资金来源;库存风险包括房地产待售面积增长率、去化周期。

(二)权重的确定

对各指标通过专家打分与德尔菲法结合进行赋权,计算层次单排序与层次总排序,并进行层次总排序的一致性检验。如果一致性检验通过,就可以由综合指标法得到指标层次的总排序wi。具体如下:

1.指标两两比较。通过引入合适的标度将这种判断定量化,并用矩阵形式表示出来,即构成判断矩阵。记n阶矩阵A=(aij)n×n,aij表示指标ei比ej的重要性(或不重要性)的程度。为了保证比较的准确性,使比较指标之间的差异有意义,被比较的指标其所比较的性质在两只上应属于同一数量级。因此,引入1—9标度法对指标成对定量化比较,由这种方法得到矩阵A,且满足如下性质:

即,该矩阵为正反矩阵。考虑到比较过程中人的主观性较大,不同人对两种相差较大指标的性质进行估计时,差别也可能较大,这种主观误差会降低结果的准确性。为了削弱这一问题带来的影响,本文设定五级比较判断等级用以反映不同人的定量区别能力。

2.风险评价指标权重。判断矩阵是通过专家打分的综合结果得到的,首先,将准则层的因素两两互相比较,然后比较每一准则层下面的指标层影响因素,建立准则层判断矩阵。根据结果,最終确定各项指标权重(如表1所示)。

(三)数据分析技术路线

粤港澳大湾区(9个内地城市)市场风险的9个指标数据主要来源于《中国房地产统计年鉴》《广东省统计年鉴》,以及广州、深圳、珠海、佛山、惠州、东莞、中山、江门、肇庆9个城市2012—2016年度统计年鉴等官方统计数据和权威数据库,此外也有公司调研数据。租售比指标选用公司调研各城市核心区(政府周边)的房地产销售均价和租金价格数据。

三、房地产信托业务市场风险评估结果及分析

(一)分城市评估结果分析

由于不同城市房地产市场有自身的发展特点,本文首先测度不同城市自身近五年(2012—2016年)来市场的风险情况。表2给出大陆九个城市的房地产市场由价格风险、流动性风险、库存风险三者汇总得到的总市场风险的测度值。

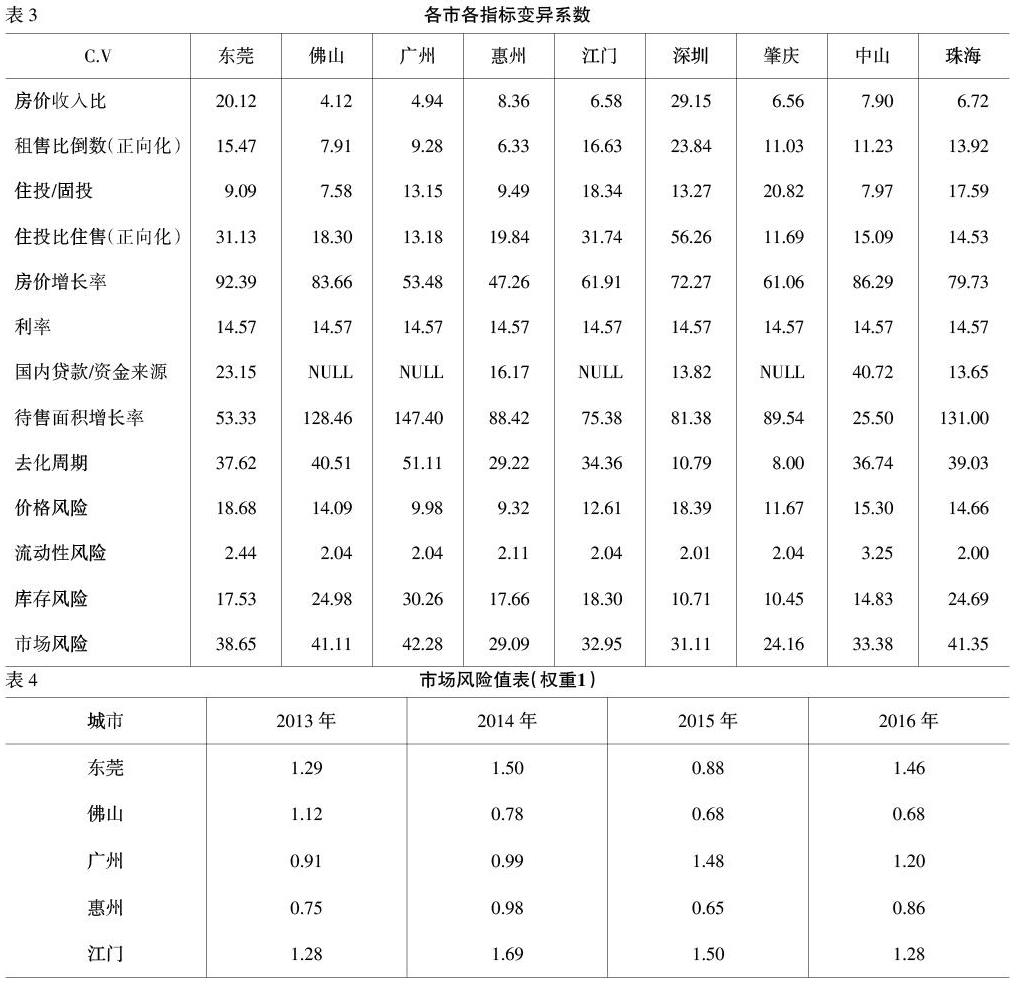

变异系数情况分析。由于不同城市房地产市场的发展规模、发展速度不一,本文为进一步衡量2012—2016年期间各城市住宅市场的发展风险情况,计算了各指标的变异系数(C.V=标准差/均值),并依据权重汇总出各类二级指标的变异系数值。变异系数在一定程度上可以反映出不同城市住宅市场发展的稳定情况,变异系数越大表明波动较为剧烈,当然变异系数容易受到均值的影响(均值越接近0,变异系数越大)。

从变异系数情况来看,在价格风险方面,东莞、深圳、中山、珠海、佛山5个城市的价格风险变动情况相对较高,主要缘于房价增长率指标的变异系数较大,深圳和东莞两个城市除房价增长率指标外,房价收入比、租售比等指标的变异系数也较大。在库存风险方面,广州、佛山、珠海3个城市的库存风险变动情况较大,主要缘于这些城市个别年份相比相邻年份存在待售面积异常增长的情况。市场风险方面,广州、珠海、佛山、东莞4个城市的市场风险变异系数最高,中山、江门、深圳、惠州的市场风险变动情况次之,肇庆市场风险变动情况最小。

(二)分年度评估结果分析

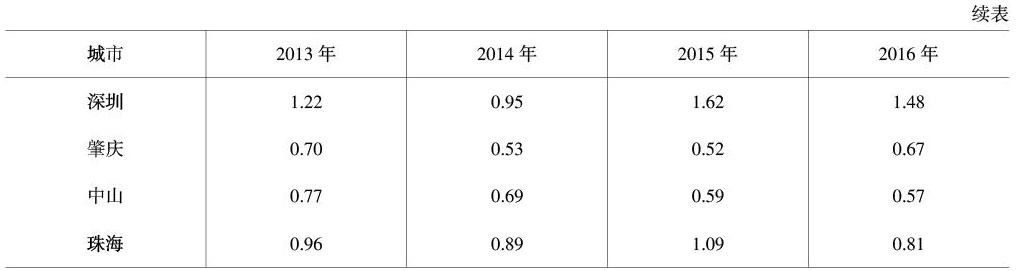

为了增强不同地区同一年份各指标的可比情况,本文测算了同一年份下不同城市的房地产信托业务市场风险情况。测算出来的价格风险、流动性风险、库存风险三者汇总得出的市场风险指数值(如表4所示)。由于东莞、江门在待售面积增长率指标上缺失2012年年度数据,且由年度情况分析可知,2012年各城市的房地产市场的发展与之后几年有一定的区别,所以本文在城市情况分析部分略去2012年度。此外,由于没有找到佛山、广州、佛山、肇庆四个城市“房地产开发国内贷款/资金来源”指标的原始数据,在城市情况部分略去该指标,流动性风险二级指标下仅剩下利率指标,由于同年度各城市房地产开发贷款利率相同,流动性风险值即为流动性风险的权重值0.14。由于流动性风险值相同,则此部分分析着重分析相同年份不同城市的价格风险和库存风险情况。

(三)小结

从2013—2016年这四年的房地产信托业务市场风险排名情况来看,深圳、东莞、江门、广州四个城市常处于第一梯度(第一至第三)位置;肇庆、中山两个城市常居于后三名位置;珠海、惠州、佛山3个城市排名时常变动,基本处于第二梯度(第四至第七)位置。从风险构成排名上来看,深圳、珠海、广州、东莞4个城市的价格风险相对偏高,排名靠前;肇庆、中山、惠州、江门、佛山5个城市的价格风险值相对较低,排名相对靠后。前两年度(2013—2014年)各城市库存风险普遍较高,尤其以江门、东莞为甚,后两年度(2015—2016年)多数城市库存风险减小,而江门、东莞、广州库存风险位居高位。从指标上来看,房价增长率是影响城市价格风险的主导因素,深圳市房价收入比、租售比指标也是影响深圳房地产市场价格风险的重要因素;去化周期是影响各城市库存风险大小的决定因素,待售面积增长率也在很大程度上影响广州库存风险值大小。

四、结论

通过对9个城市不同区域及物业类型风险系数的对比,得出以下相关结论。

第一,深圳房价一马当先,城市间房价分化趋向严重。從近五年销售均价上来看,深圳房价与其他城市的距离正在加速扩大。依据房价水平进行层级划分,粤港澳大湾区大陆城市情况基本分为四个层级:深圳为第一层级,广州、珠海、东莞为第二层级,佛山为第三层级,中山、肇庆、江门为第四层级。2016年层级区分更加明朗化。随着广佛同城化进程逐步加快,佛山2016年商品房销售均价已有抬头之态,在未来佛山房价有可能跃居到第二层级,前提是需要广州的外溢需求及城市自身内需充分被激发。

第二,深圳、佛山依然是房地产投资的热点,珠海房地产投资热有所褪去。从房地产投资总额增速来看,深圳房地产投资刚性十足。

第三,由于地缘关系,深圳和东莞、广州和佛山紧密地连接在一起。地缘紧密的城市(如深莞)在房地产销售面积总量的变动上也存在较为相似的规律。

第四,住宅市场依然是投资的主战场,临广深城市非住宅市场趋向活跃。从住宅投资占总开发投资指标值上来看,广州非住宅类投资水平最高,深圳市2012年非住宅类商品房投资占比较高,随后几年回落逐步回落,稳定在32%左右。其他城市住宅类投资占比相对较高,基本位于70%~80%之间。

在房地产信托业务市场风险方面的结论主要有:广深莞惠市场整体风险呈上升趋势,其余城市市场风险呈下降趋势。2012—2016年期间,东莞、广州、深圳、惠州四个城市总体上呈现上升态势。值得一提的是佛山市,虽然更多的投资者看好佛山房地产市场的未来发展,但从测算结果上来看,佛山的房地产信托业务市场风险无论是从自身发展的角度来看,还是从城市可比的角度来看基本都呈现降低趋势。同为临广深城市的惠州,从城市自身发展的角度来看,房地产信托业务市场风险虽有提升,但从城市可比的角度来看,风险相对较低。从风险构成的角度来看,东莞、深圳、中山、珠海、佛山5个城市的价格风险变动情况相对较大,广州、佛山、珠海3个城市的库存风险变动情况较大。从年度情况来看,住宅价格风险曲线基本呈现出“先增后降再增”的“∽”状波纹形状,库存风险曲线基本呈现出“先增后降”的“Λ”状折线形状,2013年和2014年多为时间拐点。

参考文献:

[1] Mccue T.E.,Kling J.L.Real Estate Returns and the Macroeconomy:Some Empirical Evidence from Real Estate Investment Trust[J].Journal of Real Estate Research,1994,(3):277-288.

[2] Chan S.H.,Erickson J.,Wang K.Real Estate Investment Trust:Structure,Performance,and Investment Opportunities[G]//Real estate investment trusts:structure,performance,and investment opportunities.Oxford University Press,2002:46-54.

[3] Xu X.,Zhao W.Real Estate Investment Trust Fund and Financial Development&Innovation[J].Financial Theory &Practice,2006.

[4] 周亮華,施建刚.房地产信托:融资新方向[J].中国房地产金融,2005,(10):3-5.

[5] 肖爱清.房地产信托的现状及发展对策——以福建省联华国际信托为例[J].三明学院学报,2008,(1):31-36.

[6] 温凯,亿会欣.房地产信托发展现状分析及问题对策[J].经营管理者,2016,(21).

[7] 王震.房地产信托风险化解机制设计研究[J].人民论坛,2013,(20):96-99.

[8] 尹阿东,何海凝.房地产信托风险控制措施的研究[J].科技和产业,2011,(3):54-57.

[9] 尹阿东,何海凝.房地产信托融资项目风险评估体系的研究[J].金融理论与实践,2012,(4):82-85.

[10] 宋良荣,殷樱.房地产信托投资非预期风险评价方法及应用研究[J].技术经济与管理研究,2013,(12):67-71.

[11] 梁彦勋,崔亮.管理会计在信托公司风险管理中的应用[J].财会月刊,2011,(14):15-17.

[12] 黄雯,万丽梅,范晓婷.积极稳妥去库存 防范房地产风险[J].中国财政,2016,(16):62-64.

[13] 姜爱萍,李喜凤,刘欣,等.基于风险矩阵法与Borda序值法的房地产信托风险评估[J].西部金融,2015,(8):20-23.

Abstract:The real estate industry is a capital-intensive industry.It has the characteristics of long construction period,large investment and long supply chain,and needs a lot of financial support.However,the financing channels of Chinas real estate industry are very limited,and the bank credit as the main financing method is subject to The impact of macroeconomic regulation and control,its credit line is also greatly limited.In the case of a tight bank credit,financing through real estate trusts to ensure adequate funding has become an ideal choice for real estate companies.However,while the real estate trust is developing steadily,its potential risks cannot be ignored.For trust companies,the real estate trust business is one of its most important concerns because of market risk.It can effectively identify the risks of real estate enterprises.Selecting high quality targets can significantly reduce the risk level of real estate trust business,and protect trust companies and investors.interest.Therefore,it is of great theoretical and practical significance to evaluate the market risk of the trust companys real estate trust business.

Key words:trust company;real estate trust;market risk;risk assessment