高管薪酬水平、薪酬差距对绩效的影响

2019-06-24程李梅孙凯伦

程李梅 孙凯伦

摘 要:企业高管薪酬既是激励问题,也涉及公平、分配问题,高管薪酬制度的合理与否决定了企业的绩效。通过对2013—2016年26家文化类上市公司的研究发现,高管薪酬水平越高的文化企业绩效越高,高管内外部薪酬差距均与企业绩效成正相关关系,表明文化企业高管薪酬激励发挥正面价值效应。这对于完善文化企业薪酬管理,更好地认识文化企业内外部薪酬差距在企业经营中所发挥的作用有一定的启发意义。

关键词:文化企业;薪酬水平;薪酬差距;公司绩效

中图分类号:F272.92 文献标志码:A 文章编号:1673-291X(2019)07-0068-06

引言

我国文化产业在国家有利政策的推动下发展快速,实力逐渐增强,地位也越来越高。“十三五”计划也表明,文化产业将于2020年发展变成国民经济支柱性产业。2016年我国文化产业增加值30 785亿元,占GDP比重4.14%,离“国民经济支持产业”的目标还有一定的距离。从绩效管理的角度看,薪酬激励是激发员工积极性,实现绩效提升的有效途径之一。相关数据表明,薪酬激励手段已经被广泛应用于文化企业。据统计,2014—2015年我国文化产业总体薪酬增长较快,平均薪酬增幅达到20.46%超过全国平均水平。随着居民消费能力的提升,文化行业发展迎来了重要契机,但也面临着新的挑战。“互联网+”等带来的技术跨越,文化行业无论是内容还是渠道均掀起了暴风式变革。新业态出现的同时,一些传统文化业务出现了“断崖式”下降。比如,随着物联网阅读的普及,传统报业销量持续下降,传统电视媒体业绩也不容乐观。清华大学发布的《传媒蓝皮书(2016)》指出,2015年全国各类报纸零售量比上年下降41.14%,停刊或休刊的报纸多达30家左右。这不禁让我们反思:薪酬激励是否真的在文化企业发挥了效应?当前关于高管薪酬激励问题的研究,无论是薪酬水平的激励效果,还是薪酬差距与绩效的关系,都没有得出一致的结论。且多数是以上市公司总体为研究对象的,针对某一行业的深入研究不多,文化行业上市公司由于上市公司数量少等原因,相关研究更加缺乏。因此,从更为深入的角度研究薪酬对文化企業绩效产生的影响具有重要意义。究竟薪酬激励能否提高文化企业绩效水平?何种薪酬激励更适合我国文化企业?应该如何发挥文化企业薪酬激励的价值效应?这是本研究试图分析与解决的问题。

一、文献回顾

(一)薪酬水平与企业绩效

在薪酬水平与企业绩效关系相关研究中,关于薪酬激励有效性的讨论,目前尚未得出一致的结论。主流观点是薪酬水平与企业绩效正相关,提高薪酬水平能够产生激励导向作用,有助于提高公司绩效。Atreya Chakraborty等(2009)研究发现,企业盈利越高,相应地高管薪酬水平也会提高[1];Kevin(2011)论证分析了280家上市公司2006—2009年的资料数据,得出高管薪酬水平对公司绩效(ROE)产生正向影响,并且发现影响高管薪酬的相关因素中企业规模是最显著的[2]。国内已有研究中,认为高管薪酬激励与企业绩效之间为正相关关系的观点占大多数(阮素梅等[3],2013;李争光[4],2015;张静[5],2017;李烨等[6],2017)。然而也有学者通过对某些行业的研究表明,高管薪酬水平与企业绩效负相关,这些行业包括高科技企业(刘烨等[7],2014)、金融行业(邵平[8],2008)等。此外,也有少数研究发现二者不相关。如李良智(2006)研究发现,电子类上市公司高管薪酬与公司绩效间关系不显著[9]。

(二)薪酬差距与企业绩效

企业薪酬差距的设定是薪酬激励契约的重要问题,关于薪酬差距的有关研究成果中,薪酬差距越大的企业绩效越好和薪酬差距较大导致企业绩效下降这两类观点并存。

关于薪酬差距与企业绩效正相关关系的研究,Milgrom和Roberts(2000)论证发现,薪酬差距越大越有利于吸引和鼓舞员工,薪酬差距激励具有积极的价值效应[10]。对于高业绩的员工拥有更高的薪酬,会利于薪酬—业绩关系的形成,从而提高企业绩效水平;而对于低业绩的职工来说,较大的薪酬差距会刺激自己更加认真工作来争取更高的报酬。Milkovich和Newman(1996)论证发现,薪酬差距较小时会让有才能和高业绩的职工成就感较低,从而损害公司价值的创造[11]。Winter-Ebmer等(1999)研究分析也认为,高管薪酬差距有助于企业绩效的提高[12]。持类似观点的学者有Connelly等[13](2014)、Downes和Choi[14](2014)等。国内学者谌新民等(2003)研究得出,薪酬差距越大,企业未来业绩就会越高[15]。持类似观点的学者包括方军雄[16](2009)、鲁海帆[17](2010)、胥佚萱[18](2010)等。

关于薪酬差距与企业绩效的负相关的研究中,学者们强调职工之间相互合作能够创造价值,认为薪酬差距较大时会破坏团队间的合作,从而损害于企业业绩的提升。Cowherd(1992)发现,薪酬差距较小时会有助于企业业绩的提高,应该缩减薪酬差距[19]。Pfeffer和Langton(1993)分析发现,薪酬差距较大会导致员工情绪低落以及工作效益下降[20]。国内学者张正堂(2008)研究得出,高管间的薪酬差距无论是绝对薪酬差距还是相对薪酬差距都与企业的绩效成负相关关系[21]。卫旭华(2016)研究发现,当薪酬差距较大时,会导致员工不合作意愿和离职意愿的提升,从而损害公司的创新过程和绩效产出[22]。

关于具体行业的研究,薪酬差距与企业绩效关系存在分歧。罗华伟(2015)对房地产行业研究分析,得出公司高管薪酬外部不公平对企业绩效的影响并不显著,呈现出弱负相关性[23]。张茜(2017)对服务业进行研究,发现公司高管内部薪酬差距与企业绩效之间存在倒U型关系,而外部薪酬差距与企业绩效存在正向关系[24]。

综上所述,关于薪酬问题主要从薪酬水平和薪酬差距两个角度研究。现有关于薪酬激励对企业绩效影响的研究大多笼统地研究分析上市公司,研究结果缺乏针对性,忽视了行业的差异性;只有极少数文献细分行业,但也主要集中于房地产等行业。另一方面,在研究薪酬与企业绩效关系的文献中,较少有文献能够结合薪酬水平以及内外部薪酬综合考虑薪酬激励。因此针对文化产业,结合高管薪酬水平与高管内外部薪酬差距两方面进行研究,分析薪酬的激励作用,对企业的效益与发展具有一定的理论和现实意义。

二、理论基础与研究假设

(一)文化企业高管薪酬水平与企业绩效

薪酬是员工提供劳务而获得的报酬;狭义上,薪酬是货币或者是可以转化为货币的酬劳。管理层是指能够直接负责公司的生产经营活动和业绩并能进行战略性决策的人员,高管是在管理层中担任重要职务的人员。高管薪酬水平是指每年企业内高管所获得的薪酬总额。

目前文化企业高管薪酬支付方式以绩效薪酬为主,高管为了获得更高的薪酬就会提高工作的努力程度。而更高的薪酬水平意味着经营失败会被解雇的更高的机会成本。公司高管为了保住职位以及争取更多的报酬便会加倍努力地工作,从而提高公司的绩效水平。对于文化企业来说,制度压力较大,监管严格,高管会更加关注薪酬水平。所以,提高企业的薪酬水平,相应的管理者也会更加努力,从而会提高企业的绩效。因此,本文提出假设:

H1:文化企业高管薪酬水平越高,企业绩效越高。

(二)文化企业高管薪酬差距与企业绩效

高管薪酬差距包括高管薪酬与企业内部普通职工的薪酬差距和与同行业其他企业高管的薪酬差距。Lazear等(1981)提出锦标赛理论,并将其运用到高管薪酬差异的解释中,即将公司内部的奖励和晋升比作员工之间的一场竞赛,而胜利者的奖赏便是不同级别员工的薪酬差距[25]。高管为获奖励会更认真工作,因此也降低了监控成本,从而导致委托人和代理人的利益趋同,有利于企业业绩的提高。据锦标赛理论,高管内部薪酬差距发挥了积极的价值激励效应。企业内部的薪酬差距越大,职工的好胜心越强,会加倍努力地工作,从而会提升企业绩效。由于文化企业面临着更多的不确定性,高管面临着更大的压力,从而会更加看重薪酬的差距。因此,当内部薪酬差距越明显,激励导向效应也就越明显,从而会提高企业绩效。

根據Adams(1963)的公平理论,人们对分配结果公平性的判断不仅是依据自己的收获付出比较,与此同时还会与其他参考对象进行比较[26]。公司为了能够拥有优秀管理人才这一稀缺资源,需要保证管理者的薪酬最少与其管理才能相匹配,以留住人才。然而,如何客观评价管理者的能力档次是一大难题。市场要素是流动的,作为自利经济人的管理者,并不会把企业内部薪酬差距作为完全标准来衡量薪酬的公平性,还会对比同行业其他公司管理者的薪酬。因此,研究薪酬差距对于企业绩效发挥的作用,除了内部的薪酬差距,还应该考虑外部薪酬差距。如果外部薪酬差距不大,高管感受到不公道从而消极工作,最终会导致企业绩效的下降。所以,薪酬差距的激励机制发挥作用,还需要更大的外部薪酬差距。文化企业本身的特点就是具有创新性,从而要求高管具有更加敏锐的视角和意识,能够在不确定性的环境中及时地发现机会。文化企业对高管的能力要求比较高,高管也相应地更加关注薪酬差距,注重薪酬分配的公平性。而当高管发现其薪酬高于同行业其他高管的程度大时,会提高自我评价,能够激励其更加努力工作以保持薪酬优势。所以,企业采取超过行业薪酬基准的薪酬差距越大,激励作用越明显,越有助于公司业绩的提高。因此,本文提出如下假设:

H2a:文化企业高管内部薪酬差距与企业绩效之间存在正相关关系。

H2b:文化企业高管外部薪酬差距与企业绩效之间存在正相关关系。

三、研究设计

(一)样本选择

参考《上市公司行业分类指引》(2012年)修订的分类准则,以此来确定属于文化产业的公司。参考证券会行业、东方财富以及新浪等行业分类等,选取其共同拥有的,能够获得完整数据的,同时具有代表性的文化类上市公司。去除ST、*ST公司,最终选择了26家文化类上市公司。

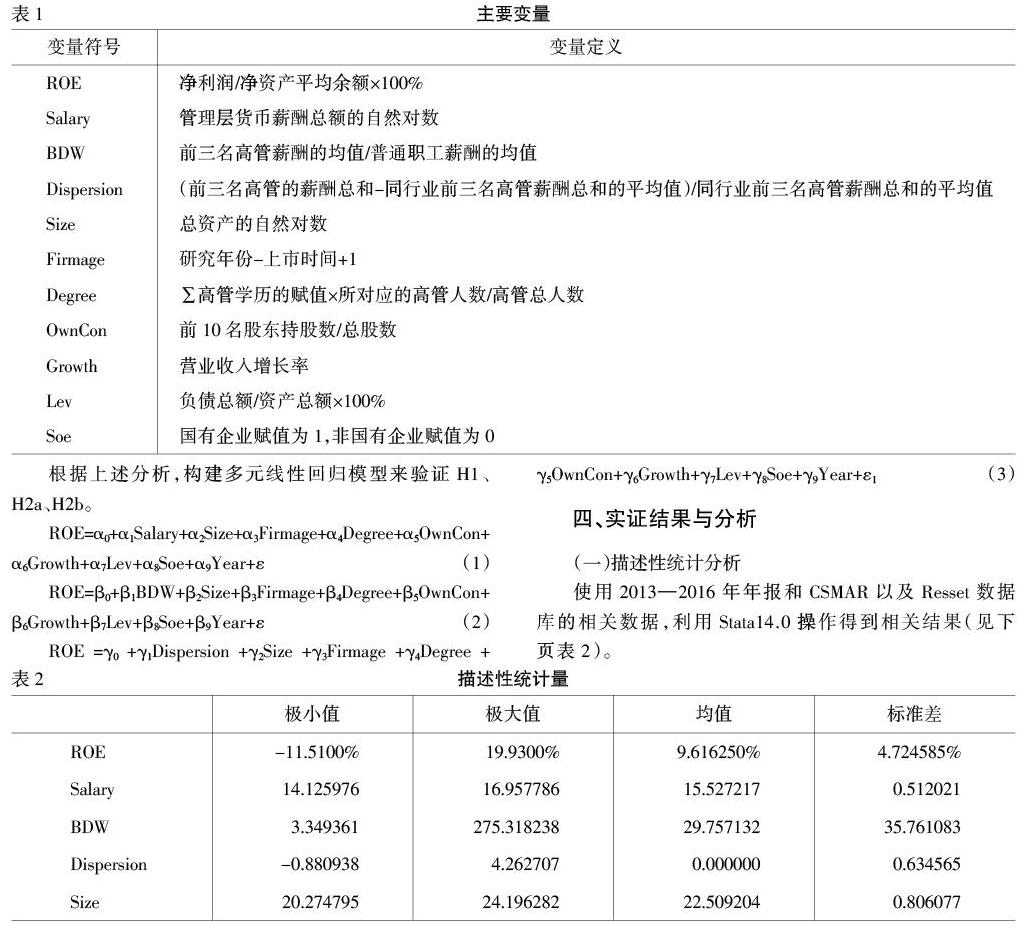

(二)主要变量

1.因变量。净资产收益率(ROE)作为衡量企业绩效的指标相对稳定,不容易受到外部环境及管理者短视行为的影响。因此选择因变量ROE这一指标评价企业的绩效,能够比较客观综合地表示绩效水平。

2.自变量。自变量分别是高管薪酬水平和高管薪酬差距。高管薪酬水平(Salary)借鉴方军雄[16](2012)、文芳[27](2012)以及马德林和杨英[28](2015)等学者的基本思想构建,即Salary=LN(管理层货币薪酬总额)。高管薪酬差距分为高管内部薪酬差距和高管外部薪酬差距两个角度。高管内部薪酬差距(BDW)借鉴Eriksson[29](1999)和张丽平[30](2013)等学者的相对比值的衡量方法来表示。即高管内部薪酬差距的公式是:BDW=前三名高管薪酬的均值/普通职工薪酬的均值。其中,普通职工薪酬的均值由普通职工薪酬总额与普通职工人数之比来表示;职工薪酬总额由“支付给职工以及为职工所支付的现金”这一项目的数额与高管层薪酬总额的差额来衡量,普通职工人数是职工总人数与高管人数之差。高管外部薪酬差距(Dispersion)是参考Biajak[31]等(2008)和张丽平[32](2013)等学者的方法构建的。即Dispersion=(前三名高管的薪酬总和-同行业前三名高管薪酬总和的平均值)/同行业前三名高管薪酬总和的平均值。

3.控制变量。借鉴以往研究企业绩效会受企业规模(Size)、年限(Firmage)、企业成长性(Growth)、资产负债率(Lev)以及产权性质(Soe)这些控制变量的影响。另外,文化产业作为需要创新驱动且市场风险较高的行业,企业治理因素对绩效也存在重要影响。所以,本研究选取股权集中度(OwnCon)和高管学历(Degree)这些典型的治理特征变量加以控制。学历是高管平均受教育水平。先将样本公司高管的学历进行赋值,再求其均值。赋值方式如下:1=大专及以下,2=本科,3=硕士,4=博士及以上,具体变量符号及定义(如表1所示)。

(三)模型构建

根据上述分析,构建多元线性回归模型来验证H1、H2a、H2b。

ROE=α0+α1Salary+α2Size+α3Firmage+α4Degree+α5OwnCon+α6Growth+α7Lev+α8Soe+α9Year+ε(1)

ROE=β0+β1BDW+β2Size+β3Firmage+β4Degree+β5OwnCon+β6Growth+β7Lev+β8Soe+β9Year+ε(2)

ROE=γ0+γ1Dispersion+γ2Size+γ3Firmage+γ4Degree+γ5OwnCon+γ6Growth+γ7Lev+γ8Soe+γ9Year+ε1(3)

四、實证结果与分析

(一)描述性统计分析

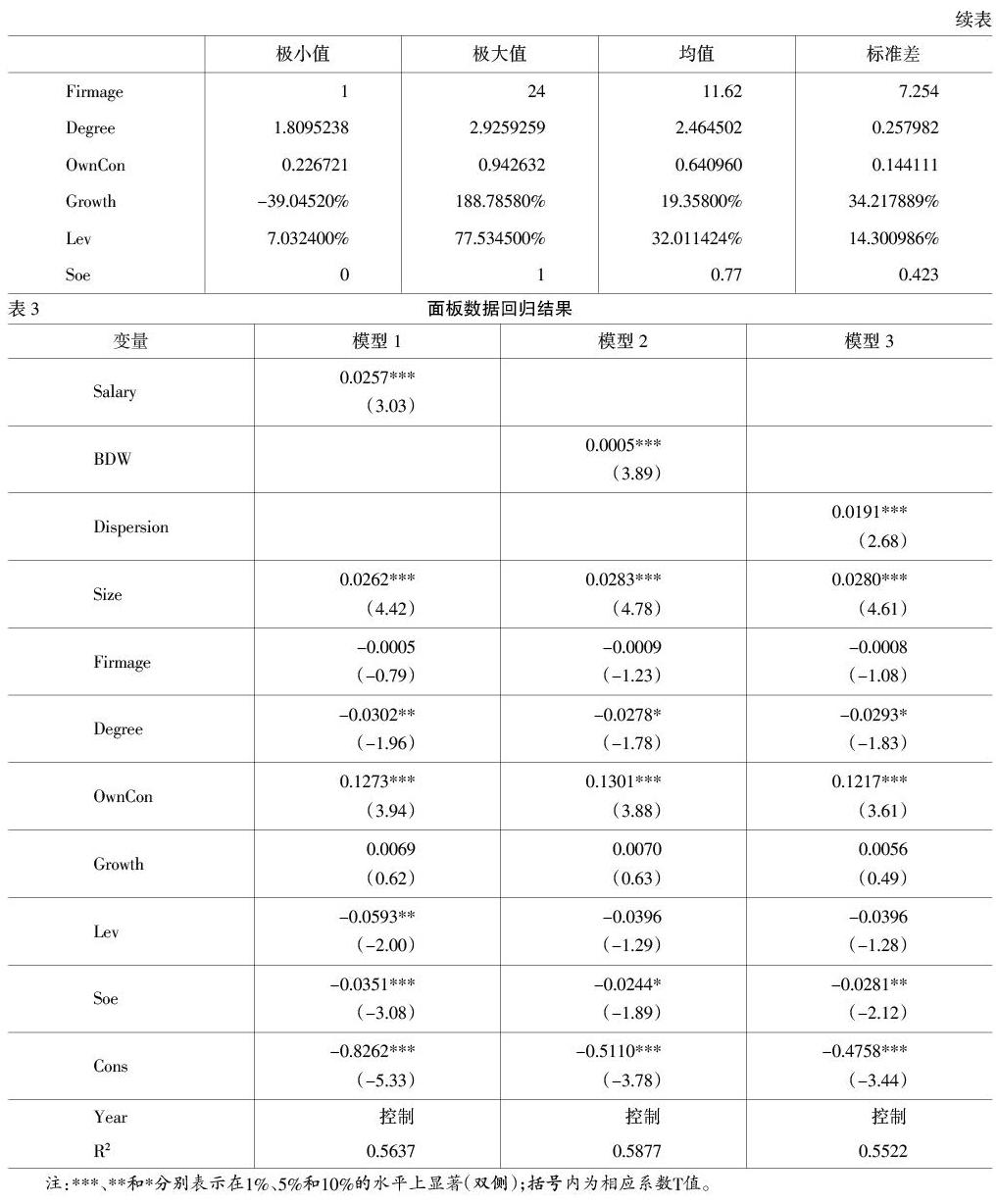

使用2013—2016年年报和CSMAR以及Resset数据库的相关数据,利用Stata14.0操作得到相关结果(见下页表2)。

从表2中可以发现,企业绩效(ROE)极小值和极大值之间的差距非常大,适合我们的研究。另外,ROE的均值为9.616250%,说明文化企业绩效比较一般。高管薪酬水平的标准差为0.512021,高管内外部薪酬差距的极小值和极大值的差距也是较大的,说明企业间采用的薪酬激励的差异是明显的。控制变量方面,可以得出文化企业的规模差距是存在的,所以控制好企业规模对于公司绩效的影响很重要;企业年限、股权集中度、企业成长性以及资产负债率的差距也是较大的,所以也需要加以控制。高管学历的均值为2.46,说明文化企业管理者的学历基本是本科水平,还是比较低的;标准差是0.257982,表明高管平均受教育程度在各个公司之间的差异比较大。另外,对于样本的产权性质(Soe)进行统计,国有企业占据77%,说明国有文化企业占据大部分样本。

(二)回归分析

通过多元线性回归来检验薪酬激励与公司绩效之间存在的关系,具体结果(见表3)。

从表3可以看出,模型1、模型2和模型3中的自变量均是在显著性水平0.01的条件下,与企业绩效存在显著的相关关系。根据R2可以得出变量间不存在共线性问题。由Salary的系数是0.0257,且通过T检验,则可以证明H1成立,即文化企业高管薪酬水平越高,企业绩效越高;由BDW和Dispersion的系数分别是0.0005和0.0191,并且通过了T检验,则可以证明H2a和H2b成立,即文化企业高管内部及外部薪酬差距都对企业绩效发挥显著正向作用。与此同时,表明文化企业高管薪酬激励发挥着正面的价值效应。另外,企业规模、学历、股权集中度和产权性质对于企业绩效的影响是显著的,因此对其控制也是非常必要的。

(三)稳健性检验

为验证实证分析结果的稳定性,分别进行了如下稳健性检验:一是用资产收益率(ROA)替代公司业绩(ROE)作为因变量;二是企业绩效滞后一期。稳健性检验的结果不变,故本文的研究结论得到有效支持。

五、结论与启示

本文实证选择的自变量是从高管薪酬水平和高管薪酬差距两方面考虑的,其中高管薪酬差距又分为高管内部薪酬差距和高管外部薪酬差距两个角度;选择的因变量ROE可以较为综合地表示企业的绩效水平。通过回归分析得出文化企业高管薪酬水平越高企业绩效越高,文化企业高管内、外部薪酬差距也均与企业绩效成显著正相关,说明文化企业薪酬激励对绩效发挥了积极导向作用,证实了锦标赛理论在文化企业薪酬激励中的指导意义。

通过实证研究得出,提高管理层薪酬水平能够起到很好的激励作用,两种薪酬差距对文化企业绩效产生正效应。根据实证结论,本文给出以下建议。

第一,文化企业应本着激励原则,设计合理有效的高管薪酬水平。公司可以稳步地提高高管的货币薪酬,制定出在市场中占据优势地位的薪酬水平。这样,不仅可以减少人才的流失,而且可以吸引更多优秀的管理人员,从而有助于提高公司绩效以及提升企业竞争力。

第二,文化企业应保持合理有效的高管薪酬差距。由于文化企业高管薪酬差距适用于锦标赛理论,可以适当增大高管的内外部薪酬差距。因此,要予以高管超过普通职工的薪酬水平,形成内部薪酬差距,同时也要形成科学合理的外部薪酬差距。这样可以保障有效地发挥薪酬激励作用,从而推进公司经营活动的发展,提升企业效益。

第三,进一步丰富文化企业高管薪酬激励模式。单一的薪酬激励模式容易导致激励效应偏差,尤其在环境多变和人员流动性大的行业这一后果极易发生。文化产业中的企业在设计自身的薪酬体系时,为了能够更好地利用薪酬激励方式,应采取灵活多样的模式例如货币薪酬、股权激励等,以多元化的激励模式促进绩效的提高。

在研究过程中,由于时间及研究能力等条件的限制,本文仍存在着一些局限性。首先,文化企业中有很多企业并没有上市,尤其是文化艺术业没有上市的公司,仅仅分析上市公司不能完全代表所有文化企业的情况。另外,没有进行分析影响薪酬和企业绩效的相关因素。所以,还需要更进一步地研究,使样本范围更广以及相关因素更加完善,从而使研究结果更具有普遍性。

参考文献:

[1] Atreya Chakraborty,Narayanan Subramanian.The Relationship Between incentive Compensation and Performance CEO Turnover[M].Journal of Economics and Business,2009:295-311.

[2] K.J. Sigler.CEO Compensation and Company Performance[J].Business and Economics Journal,2011,(31):1-8.

[3] 阮素梅,杨善林,张琛.管理层激励、资本结构与上市公司价值创造[J].经济理论与经济管理,2013,(7):70-80.

[4] 李爭光.高管薪酬和企业绩效——来自中国上市公司的经验证据[J].现代管理科学,2015,(3):106-108.

[5] 张静.高管薪酬、社会责任和企业绩效相关性研究——来自房地产行业的数据[J].兰州大学学报:社会科学版,2017,(2):158-167.

[6] 李烨,严由亮.高管薪酬激励、产权性质与企业绩效——基于股权集中度的调节效应[J].工业技术经济,2017,(9):85-92.

[7] 刘烨,裴冬雪,刘维男.薪酬差距、治理结构与高科技公司绩效的实证研究——兼与美国高科技公司的对比分析[J].工业工程与管理,2014,(5):82-89.

[8] 邵平,孔爱国.高管薪酬与公司业绩的敏感性因素分析:金融业的证据[J].财经研究,2008,(1):94-105.

[9] 李良智,夏靓.上市公司管理层薪酬与公司绩效的关系研究——以电子行业为样本[J].当代财经,2006,(2):64-69.

[10] Milgrom P.R.,Roberts J.Economics,Organization & Management[J].Journal of Finance,2000,(1).

[11] Milkovich G.,J.M.Newman.Compensation(5thed.)[M].Homewood,IL;Irwin,1996.

[12] Winter-Ebmer R.,Zweimuller J.Firm-size wage differentials in Switzerland:evidence from job-changers[J].The American Economic Review,1999,(2):89-93.

[13] Connelly B.L.,Tihanyi L.,Crook T.R.,& Gangloff K.A.Tournament theory:Thirty years of contests and competitions[J].Journal of Management,2014,(1):16-47.

[14] Downes P.E.,Choi D.Employee reactions to pay dispersion:A typology of existing research[J].Human Resource Management Review,2014,(1):53-66.

[15] 谌新民,刘善敏.上市公司经营者薪酬结构性差异的实证研究[J].经济研究,2003,(8):55-63.

[16] 方军雄.高管超额薪酬与公司治理决策[J].管理世界,2012,(11):144-155.

[17] 鲁海帆.高管层内薪酬差距、CEO内部继任机会与公司业绩研究——基于锦标赛理论的实证分析[J].南方经济,2010,(5):23-32.

[18] 胥佚萱.企业内部薪酬差距、经营业绩与公司治理——来自中国上市公司的经验证据[J].山西财经大学学报,2010,(7):86-93.

[19] Cowherd M.,Levine I.Product quality and pay equity between lower-level employees and top management:An investigation of distributive justice theory[J].Administrative Science Quarterly 1992,(2):302-320.

[20] Pfeffer J.,Langton N.The Effect of Wage Dispersion on Satisfaction,Productivity,and Working Collaboratively:Evidence from College and University Faculty[J].Administrative Science Quarterly,1993,(3):382-407.

[21] 张正堂.企业内部薪酬差距对组织未来绩效影响的实证研究[J].会计研究,2008,(9):81-87.

[22] 卫旭华.薪酬水平和薪酬差距对企业运营结果影响的元分析[J].心理科学进展,2016,(7):20-31.

[23] 罗华伟,宋侃,干胜道.高管薪酬外部公平性与企业绩效关联性研究——来自中国A股上市房地产公司的证据[J].软科学,2015,(1):6-10.

[24] 张茜.服务业上市公司高管薪酬差距对企业绩效的影响研究[D].大庆:黑龙江八一农垦大学,2017.

[25] Lazcar P.,Rosen S.Rank-order tournaments as optimum labor contracts[J].Journal of Political Economy,1981,(5):841-864.

[26] Adams J.S.Tavards an Understanding of Inequity[J].Journal of Abnormal and Social Psychology,1963,(5).

[27] 文芳,汤四新.薪酬激励与管理者过度自信——基于薪酬行为观的研究[J].财经研究,2012,(9):48-58.

[28] 马德林,杨英.股权结构、债务约束与高管薪酬——以2008—2013年上市公司为例[J].审计与经济研究,2015,(2):72-82.

[29] Eriksson T.Executive Compensation and Tournament Theory:Empirical Tests on Danish Data[J].Journal of labour Economics,1999,(2):224-242.

[30] 张丽平,杨兴全,陈旭东.管理者权力、内部薪酬差距与公司价值[J].经济与管理研究,2013,(5):5-17.

[31] Biajak J.,Lemmon M.,Naveen L.Does the use of peer groups contribute to higher Pay and Less Efficient Compensation?[J].Journal of Financial Economics,2008,(2).

[32] 张丽平,杨兴全.管理者权力、外部薪酬差距与公司业绩[J].财经科学,2013,(4):66-75.