智能投顾在中国

2019-06-20埃森哲

财富管理与新兴金融科技的结合,使得财富管理行业正在进入新的阶段—智能财富管理。近几年全球出现的智能投顾模式已然成为智能财富管理的一大热点。智能投顾,简而言之,就是基于投资者的投资需求和风险偏好,为其提供数字化、自动化、智能化的财富管理服务。和传统投顾相比,智能投顾最大的特征就是门槛低、费用低、高效率。因此,特别对作为“长尾用户”的中低净值人群颇具吸引力。

智能投顾起源于金融危机后的美国,Betterment、Wealthfront等初创公司开启了其大幕,近几年传统金融机构也纷纷开始涉足智能投顾服务,智能投顾正处在向大众普及的阶段。

智能投顾的出现及快速发展给传统的面对面的财富管理模式带来了冲击,并形成了当前三种财富管理模式:传统财富管理模式、纯智能投顾模式和混合模式。

埃森哲认为以数字化驱动的人力结合“机器”的混合模式已然崛起,并且将成为未来财富管理模式的主流。

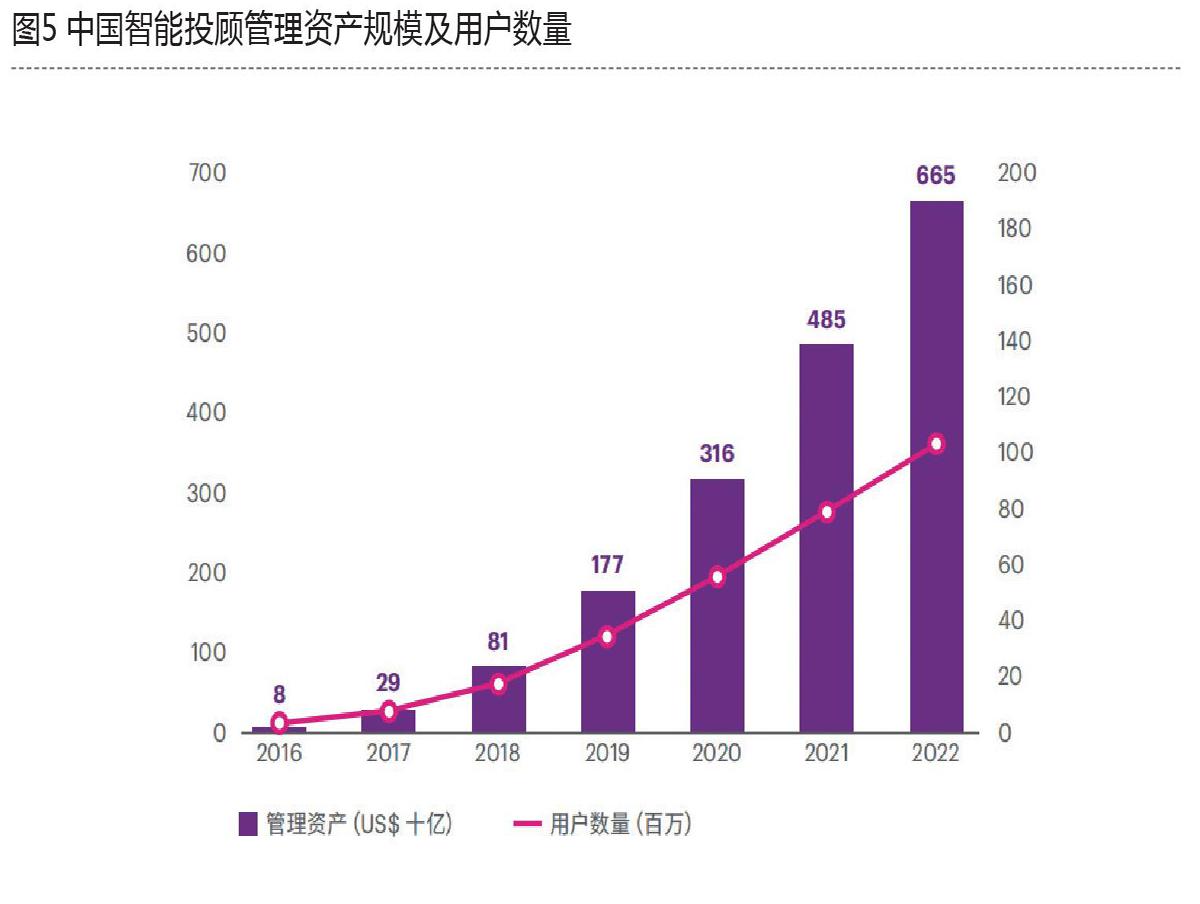

在中国,多方参与的财富管理市场竞争日趋激烈,快速变化的客户群体及其需求、新兴的数字技术、趋严的监管政策正在重塑原有的财富管理模式。虽然智能投顾在中国起步较晚,但是其发展速度惊人,预计到2022年,智能投顾管理的资产总额将超过6600亿美元,用户数量超过1亿。

当前,独立第三方财富管理机构、传统金融机构和互联网巨头是智能投顾市场的三大主体,演化出了四种本地化的业务模式:独立建议型、综合理财型、配置咨询型和类智投模式。

总体来看,国内智能投顾的现状是行业刚刚起步,参与主体众多,整体智能化程度低。

中国的智能投顾提供商正面对着五大挑战:投资者教育欠缺、智能化程度较低、人工服务欠缺、监管政策不确定和盈利模式模糊。但是,他们的市场机遇同样巨大。

(1)独立第三方财富管理机构:转向B端。

(2)传统金融机构:善用客户资源。

(3)互联网巨头:善用技术创新。

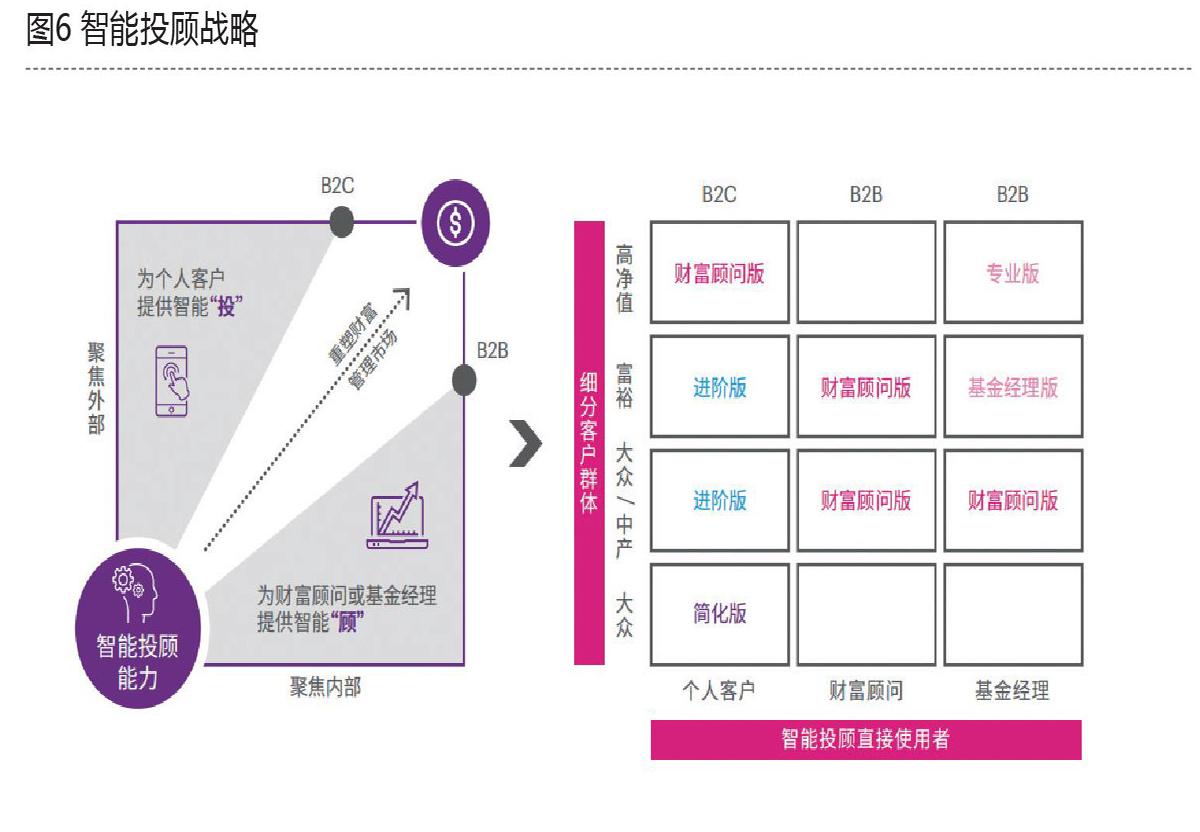

埃森哲对于传统金融机构的建议是:在战略和业务两个层面做足功课,以打造领先的智能投顾服务。

首先要明确战略方向:智能“投”?智能“顾”?或两者皆有?

其次,传统金融机构应该依据其细分客户群体和智能投顾的直接使用者,创建定制化的智能投顾价值主张。

最后,在业务执行层面,除了创新开放的公司文化和扎实的金融科技能力(如大数据、人工智能)两大基本功外,埃森哲认为传统金融机构还需聚焦五大核心业务能力。

(1)客户洞察的智能化。

(2)投资组合决策模型的智能化。

(3)资产配置的场景化。

(4)风险管控的智能化。

(5)客户互动的智能化。

智能投顾风起云涌

移动互联、大数据、人工智能、云计算等为代表的新技术日新月异,正在使得传统的财富管理服务更加数字化,同时也催生出新的行业形态和商业模式。与金融科技的结合,使得财富管理行业进入新的阶段—智能财富管理。近几年出现的智能投顾模式已然成为财富管理的一大热点。

何为智能投顾

智能投资顾问简称智能投顾,又称机器人投顾(robotic advisory),简而言之就是基于投资者的投资需求和风险偏好,为其提供数字化、自动化、智能化的财富管理服务。目前主流模式(狭义的定义)为基于马科维茨提出的现代投资组合理论(MPT, Modern Portfolio Theory)、其他资产定价及行为金融学理论,结合投资者的财务状况、风险偏好和收益目标等,利用云计算、大数据、智能算法、机器学习等技术构建数据模型和后台算法,为投资者提供相关资产配置建议、交易执行及税收盈亏收割等增值服务。

在中国,智能投顾的定义更为宽泛,包括投资数据智能分析、策略组合社交分享等。

和传统投顾相比,智能投顾最大的特征就是门槛低、费用低、高效率(如图1)。因此,对作为“长尾用户”的中低净值人群颇具吸引力。让大众客户同样获得专业化、个性化的高效金融投顾服务。同时,智能投顾投资信息相对透明、分散了投资风险,以及能避免投资人情绪化的影响,由机器人严格执行事先設定好的策略等。

虽然智能投顾是一种全新的商业模式,不是一项特定的技术,但是它的出现离不开多种新兴技术的快速发展和应用。

(1)数字化平台:使得客户能够通过移动和网页端获取服务。实现简单、直接的流程设计,从用户引导、获取投资者资料、支付、投资,最终到投资报告。

(2)高阶及预测性数据分析:利用来自多种渠道(包括社交媒体)的结构化和非结构化的大数据来更深刻、更立体地刻画客户的投资特征,从而更好地吸引和服务客户;同时,对金融数据持续监测分析,并对市场趋势做出判断,优化产品与组合。

(3)程序化交易:被用来管理金融产品的开发到再平衡,实现海量客户资产仅由少量人工团队管理,实现批量性定制化服务方案。

(4)公开的应用程序编程接口(APIs):提供实时客户数据及交易数据支持,分秒间实现客户的注册及其银行资金的划拨。

(5)数字聊天机器人:回答客户疑问、教育投资者及普及投资知识。

(6)人工智能:助力客户投资特征分析、投资组合构建和客户服务。

全球发展状况

智能投顾首先出现在美国。Betterment成立于2008年,后来2009年和2010年又分别出现了Personal Capital及Wealthfront。截至2017年末,三者资产管理规模已分别达到100亿美元、60亿美元和90亿美元。随着智能投顾市场的发展壮大,2015年开始,传统金融机构巨头纷纷跟进,开始以自行研发或收购的方式开展智能投顾。当前,传统金融机构已意识到提供智能投顾服务的重要性和必要性,智能投顾正处在向大众普及的阶段(如图2)。