甘肃省文化产业发展水平区域差异及对策思考

2019-06-18赵秀娟

赵秀娟

(甘肃交通职业技术学院,甘肃兰州 730070)

随着社会经济的发展,文化消费需求不断增加,文化市场和文化经营主体日趋多元化,文化产业规模也不断扩大。自党的十六大提出“积极发展文化事业和文化产业”,我国文化产业发展迅速。“十二五”期间,随着经济发展进入新常态,文化产业也进入转型发展时期。甘肃文化产业的发展也因国家“一带一路”倡议的推进获得了前所未有的发展机遇,文化产业发展也取得了一定的成效。甘肃省文化产业增加值整体不断提高,各地州市的文化产业增加值在GDP中所占的比重也逐步提高,但与中、东部经济发达省份相比,差异仍然比较明显,与西部部分省份相比也存在着一定短板。省内各地州市文化产业发展水平也存在着区域差异,优质的文化资源尚未真正转换成明显的产业优势。

1 甘肃省内地州市文化产业发展水平差异

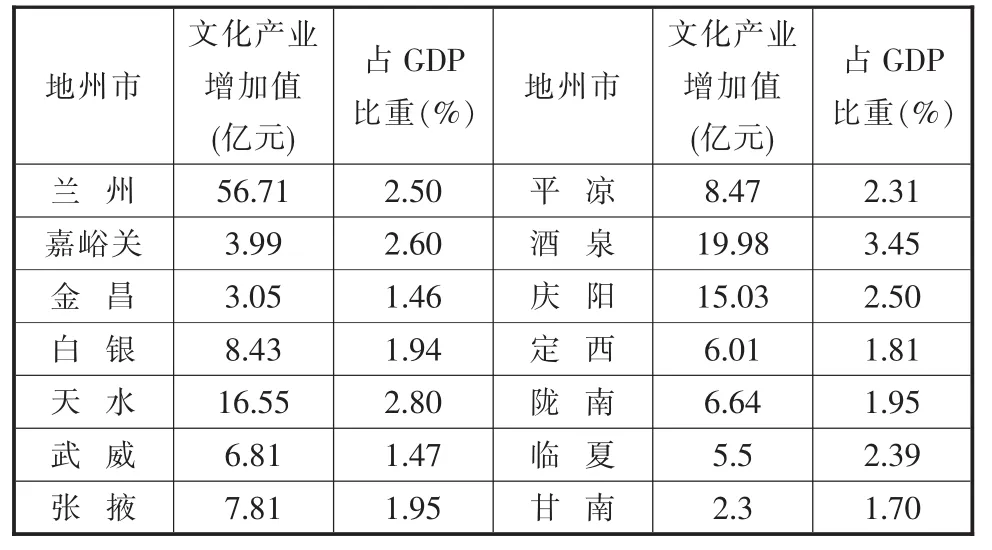

甘肃省14个地州市中,省会兰州市的文化产业发展相对较好,2016年兰州市文化产业增加值为56.71亿,文化产业增加值占GDP比重为2.50%,位居全省第一;酒泉市2016年文化产业增加值为19.98亿,文化产业增加值占GDP的比重为全省最高,占3.45%。该市文化产业增加值在GDP中的比例不仅高于河西其他地区,在全省范围也位居前列(见表1)。

表1 2016年甘肃地州市文化产业增加值及占GDP比重

从各地州市文化产业增加值来看,河西地区、陇中和陇东南地区的文化产业相对发展较好,文化产业增加值增速较高。如金昌市2016年文化产业增加值为3.05亿元,虽然城市规模小、文化产业资产总量较少,但依托河西走廊的区位优势,其文化产业增加值的增速较高,2016年增速为16.41%,增速位居全省第一。此外,张掖市、武威市等河西地市的文化产业增加值也相对较高。兰州市、酒泉市、天水市、庆阳市等地文化产业增加值总量较多,明显高于全省其他地市水平。

2 甘肃与其他省份文化产业发展水平差异比较

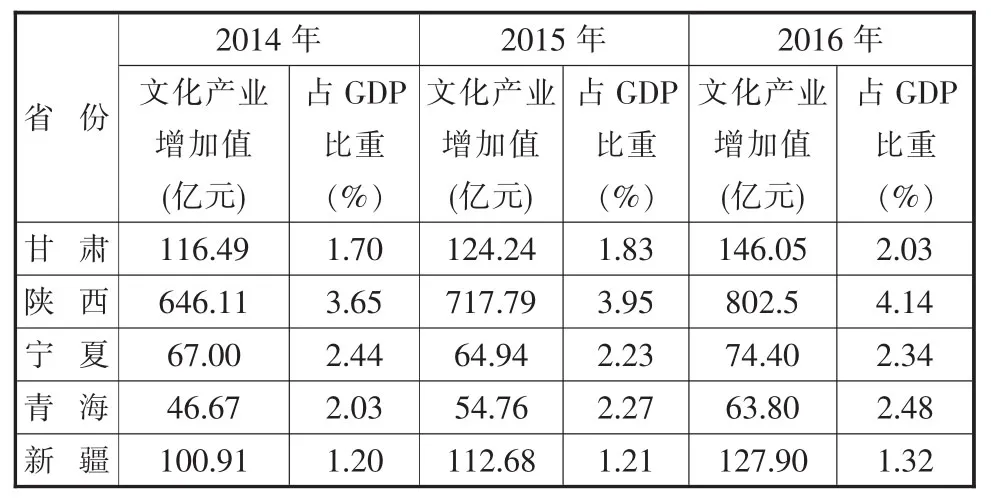

从西北五省区来看,陕西省文化产业增加值以及在GDP中所占的比重都居西北地区首位。甘肃与陕西省相比文化产业增加值的差距较大,在GDP中的比重也相对较小。2016年,甘肃省文化产业增加值的增幅在西北五省中保持了较高的水平,但青海、宁夏的文化产业增加值增幅相对较快,在GDP中所占的比重也相对比甘肃要大(见表2)。

表2 甘肃与西北其他省份文化产业增加值及所占GDP比重(亿元)

从全国范围来看,西北地区的文化产业发展水平相对滞后,甘肃与中东部地区相比差距更大。本研究选取了东部地区的江苏省、中部地区的湖南省和同样位于西北地区的陕西省与甘肃省文化产业发展状况进行了对比分析。截至2017年,甘肃规模以上文化产业法人单位只有322家,江苏达到7884家,是甘肃的24.5倍;湖南有3340家,是甘肃的10.4倍;陕西有1199家,是甘肃的3.7倍;全国规模以上文化产业法人单位60251家,全国平均水平为1943.5家,甘肃仅为全国平均数量的16.5%。

截至2017年年底,甘肃规模以上文化企业中,文化制造企业有30家、文化批发零售企业有90家、文化服务企业有202家。与中东部地区及全国水平相比,甘肃不仅企业规模数量少,而且文化企业的盈利水平较低。甘肃省的文化制造企业平均利润只占到全国平均水平的15%,文化批发零售企业平均利润只占到全国平均水平的16%,文化服务企业平均利润只占到全国平均水平的3%。除了文化企业数量较少以外,文化企业的平均利润水平与中东部地区和全国平均水平相比差距也较大(见表3)。

3 甘肃文化产业发展存在的突出问题

3.1 文化产业发展区域差异性大,发展不平衡

甘肃地形狭长,省内多民族聚居,文化资源差异大、文化产业起步也整体较晚。省内各地州市文化产业发展水平差异较大,产业发展不均衡。作为丝绸之路经济带主要节点城市的兰州、酒泉、张掖、武威等地市的文化产业发展水平相对较高,其他地区文化产业发展相对薄弱。与中东部省份以及同处西北地区的陕西省相比,甘肃文化产业发展还存在着较大差距,省域内和省域间的发展不平衡现象十分明显。

3.2 规模以上文化企业少,盈利能力较弱

甘肃文化企业数量少,文化企业平均的利润水平与全国平均水平相比,存在较大差异,企业盈利能力较弱。规模以上文化企业数量则更少,大多数企业产业化、集约化程度较低,经营水平不高,创新能力低,文化产业品牌效应不突出。全省范围内能带动产业整体发展的骨干企业极少。

3.3 文化产业集聚效应不明显,产业跨界融合程度不高

虽然近年来各级政府不断推动文化产业园区的建设和发展,但大多文化产业园区的经营模式沿用了传统的工业园模式,没有发挥出文化产业园区产业集聚优势。经营模式也往往是简单的租地模式,园区内部产业之间的关联性较低,无法实现在产业链条上下游资源和节点企业的整合以及产业链条无缝对接。随着社会经济的发展,产业和组织边界日趋模糊,产业之间的融合已成为必然趋势。但目前甘肃的文化产业融合程度相对较低,独特的甘肃文化资源优势并没有真正转化为文化产业优势。

3.4 政府支持力度和文化产业管理水平有待提升

多元化的文化产业政策体系能够有效推动文化产业的多元化发展,增强文化产业在市场体系中的地位。但产业政策信息不对称、文化产业管理条块分割、部门衔接脱节、产业之间的政策壁垒等现象在一定范围内存在,导致文化企业不能有效理解政策内涵,无法及时获得发展资金扶持和各项政策优惠。同时对文化类小微企业的扶持不足,地方财政对于小微企业的扶持力度较弱,小微文化企业创业融资渠道的单一,融资难度大。

4 甘肃文化产业发展现状的对策思考

4.1 整合现有文化资源,合理规划文化产业布局

甘肃地处丝绸之路枢纽地带,每个地市都有独特的历史文化资源、特色旅游资源和传统文化习俗。“十三五”期间甘肃规划建设陇东南文化历史产业区、兰州都市文化产业区、河西走廊文化生态产业区,依托各地州市文化资源优势,打造14个特色文化产业。文化产业的规划中,重点要做好文化资源的整合,将文化资源通过产业化开发转变为产业优势,尤其要挖掘和培育文化资源的品牌,形成品牌优势,以优质的文化资源聚集和吸引各方面资本及其他生产要素。随着科学技术的进步和产业升级,原本以城市为单位的区域文化产业群已经突破了行政界限和地理空间的限制,延伸成为跨区域、跨城市的文化产业布局网络。在互联网加背景下,文化产业在虚拟空间中进一步延伸和发展,引导文化产业的跨区域协作。

4.2 培育骨干文化企业、提高文化企业竞争力

文化制造、渠道和服务企业是文化市场的主体,也是文化产业体系的核心要素。伴随着文化体制改革的深入,文化企业经历了从无到有、从小到大的变迁,部分企业成长为文化产业的骨干企业,在活跃文化市场、满足人们多元化的文化需求中扮演着重要角色、发挥着重要作用。文化企业要提升资本运营能力,通过多种融资渠道,增强企业的核心竞争力,并且通过跨区域跨行业的整合,培育出主营业务清晰、配套产业完整、比较竞争优势明显的骨干文化企业集团。同时要健全符合文化制造、渠道传播规律的组织架构和运营模式,推动骨干文化企业的成长,提高文化企业的竞争能力。

4.3 推动产业融合,提升产业集聚效应

文化产业集群能够形成良性经济效益,促使文化产业竞争优势不断增强。产业集群是产业创新因素的集聚和企业竞争能力的放大。要通过推动产业转型升级,加强地域文化资源的对接,形成文化产业集群。甘肃虽然地处绸之路经济带,具有独特的区位优势,但自身的文化产业集群发展较弱,同时周边省市文化产业集群效应也不明显,对甘肃文化产业的发展带动能力十分有限。需要努力挖掘区域特色民族文化元素,形成以文化旅游为主,文化相关产业辅助发展的混合型文化产业集聚格局。

表3 规模以上文化企业利润水平(万元)

4.4 加大政府支持力度,营造文化产业发展的营商环境

政府要进一步完善文化产业对外开放及交流合作政策,制定文化品牌建设激励政策,建立健全文化产业项目和人才的引进机制。要充分利用甘肃地处丝绸之路枢纽地带的区位优势,组织文化企业与丝绸之路沿线国家和城市进行产业合作与融合,积极借助国家“一带一路”倡议做好甘肃文化资源的推广和文化产业项目的对接。继续加大政府对文化产业的投资力度,支持中小文化企业发展,形成良好的文化产业生态环境。

4.5 提升文化产品供给质量,挖掘文化消费潜在需求

文化产品是文化产业供给侧改革的主要层面之一,文化企业要研究市场,研究消费者需求。通过文化领域的大数据,把握好人们的消费需求倾向,生产制造精品文化产品,用新的思维理念提高文化产品的文化价值和艺术品位,满足市场个性化的文化产品需求。伴随着信息技术和互联网的发展,互联网正在向社会生活的各个领域深入渗透,文化企业在文化产品制造和供给中,要充分利用数字合成技术、增强现实等信息技术手段,依托互联网增强文化产品的艺术表现力,提高消费者的消费体验。