中国农业银行不良贷款率影响因素分析

2019-06-14刘艺川

刘艺川/ 文

一、中国农业银行不良贷款的现状和特点

中国农业银行是我国四大国有商业银行之一。截至2017年末中国农业银行总资产210533.82 亿元,发放贷款和垫款107206.11 亿元,吸收存款161942.79 亿元,资本充足率13.74%,不良资产率1.81%,全年实现净利润1931.33 亿元。

由于农业银行贷款特点以及管理体制等历史原因,农业银行的不良贷款率一直是同类国有商业银行中最高的。2016 年,农业银行的不良贷款率一度位列所有A 股上市银行之首,高于全国同期商业银行的平均水平1.74%。农业银行的不良贷款情况,值得深入而谨慎的讨论和研究。

1. 中国农业银行不良贷款的现状

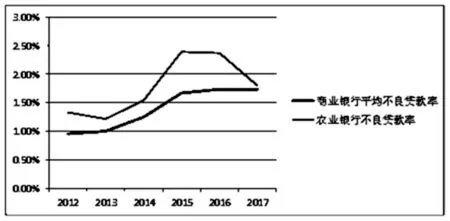

中国农业银行在2017 年的贷款发放总额是107206.11 亿元,相比2016 年的97196.39 亿元同比增长10.30%。不良贷款率为1.81%,相比2016 年下降0.56%。附图显示了农业银行2012- 2017 年的不良贷款率与全国商业银行平均水平的对比数据。通过对比,笔者发现虽然在某些年度有一些起伏,但是农业银行不良贷款率整体是上升的。从具体数据来看,2012 年农业银行的不良贷款率为1.33%,在经过2013 年的小幅下降以后,随即快速爬升,最终在2015 年达到最高点2.39%,远远高于此时的全国同期水平1.73%,即使在2017 年出现了较大幅度的下降,也仍然高于全国平均1.74%的不良贷款率。

附图 中国农业银行2012-2017 年不良贷款率与全国商业银行平均水平对比

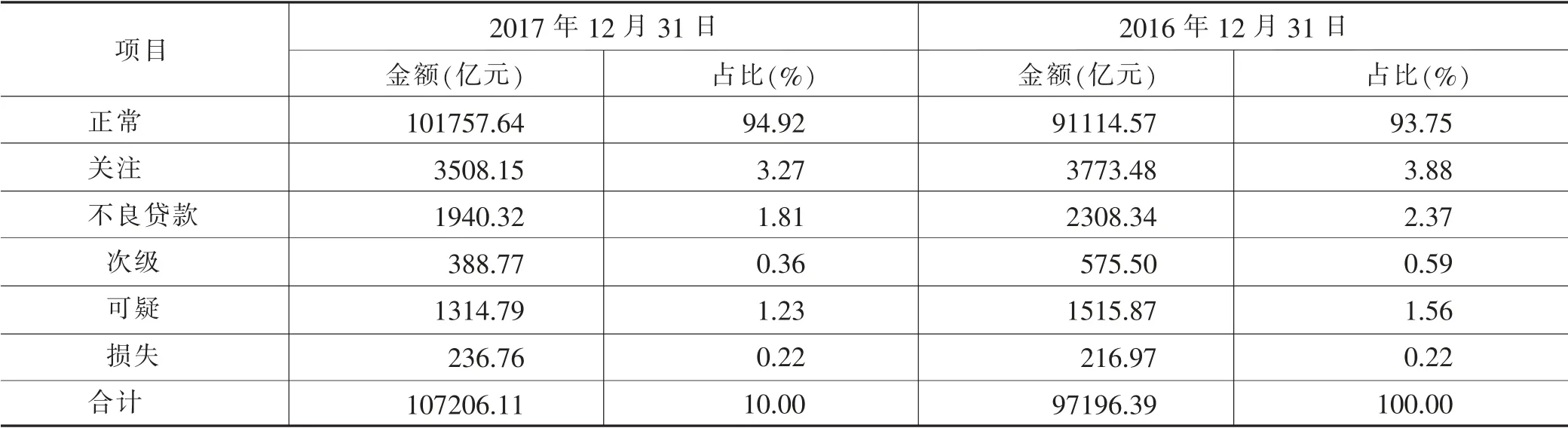

2016 年,农业银行不良贷款的总额为2308.34 亿元,占贷款总额的2.37%,其中次级贷款金额为575.50 亿元,占贷款总额的0.59%;可疑类贷款为1515.87 亿元,占比为1.56%;损失类贷款为216.97 亿元,占到贷款余额的0.22%。

2017 年,由于宏观经济形势趋向好转,且农业银行加大了对不良贷款的核销力度,故截至2017 年末,不良贷款总额为1940.32 亿元,减少368.02 亿元,占贷款发放总额的1.81%,其中:次级贷款为388.77 亿元,比2016 年减少186.73 亿元,占各项贷款余额的0.36%,与2016 年相较减少0.25 个百分点;可疑贷款为1314.79 亿元,与2016 年相比减少201.08 亿元,占贷款余额的1.23%,同比下降0.33%;但是损失贷款数额为236.76 亿元,比2016 年上升19.79 亿元(见表1)。

通过两组数据对比,可以发现除了损失类贷款总额上升,其他细分不良贷款都出现了不同程度的下降。这说明农业银行的资产质量得到好转,但这仅仅是两年的数据对比,在2012- 2016 年间,农业银行的不良贷款的各类数据都呈现较大幅度的上升趋势。因此农业银行的不良贷款问题还是客观存在的,如何将下降趋势保持下去,并且达到低于类似规模的同类商业银行的目标,还需要我们深入探讨。

表1 中国农业银行贷款五级分类情况

2. 中国农业银行不良贷款的地区分布

从表2 农业银行不良贷款的地区分布来看,农业银行发放的贷款主要集中于长三角地区和西部地区,且近年来有逐渐向西北地区和东北地区转移的趋势,这可能与国家支持西部大开发和振兴东北老工业基地的政策导向有关。以2017 年为例,不良贷款率最高的地区为西北地区,不良贷款余额为593.14 亿元,占不良贷款总额的30.6%,不良贷款率则为2.46%,比平均高出0.66 个百分点;其次是环渤海和东北地区,不良贷款率分别为2.32%和1.97%,高于平均水平。从表2 中,我们可以得出以下几点信息,首先在2015 年- 2016 年,中部地区的不良贷款率高于东北地区,但是在2017 年,东北地区的不良贷款率成为第三高值。这说明东北地区如今面临着不良贷款的较大压力,因为东北地区传统的钢铁制造业占比较大,这些产业通常产能过剩,面临着亏损的局面,因此使得不良贷款率比较突出。其次值得注意的是长三角地区则是相反的情况,虽然不良贷款余额较大,但因为整体贷款发放规模高,占农行贷款发放规模的近四分之一,且新兴产业发达,因此2017 年不良贷款率仅为1.22%,低于平均值0.59 个百分点。这说明农行虽然整体不良率呈下降趋势,但仍需注意对地域风险的防范,在今后的贷款发放和支持中做出合理的调整。

3. 中国农业银行不良贷款的行业分布

中国农业银行的公司类贷款的不良贷款余额为80.59%,不良贷款率为2.54%,大大高于1.81%的总体水平,相比较而言,个人贷款不良贷款余额342.04 亿元,不良贷款率仅为0.86%。所以公司类贷款是农业银行不良贷款的主要来源。因此下面我们就主要研究公司类贷款的结构构成。

表3 是2016- 2017 年农业银行不良贷款的行业分布,其中不良贷款率较高的行业有制造业、批发与零售业、建筑业和采矿业,以2017 年为例,不良贷款率分别为5.7%、12.05%、2.54%和4.62%。这些行业大多属于传统行业,产能过剩,受宏观经济下行趋势的影响比较明显,因而抵御风险的能力较差,伴随着我国经济转型的不断发展,未来的行业发展前景不明,不良贷款率还有可能继续呈上升趋势。其中,批发零售业的不良贷款率尤其值得注意,从2012 年的2.45%到最高时达到15.62%,大大超过其他行业的增长速度,这可能是因为上游制造业的发展同样受到挑战,并且出口市场萎缩,销售低迷且市场集中度低。从目前来看,传统行业如制造业、采矿业等的贷款总额占全行总额的近80%,贷款发放的行业分散度不够,这使农行的不良贷款目前仍处于较高水平。

表3 农业银行不良贷款行业分布情况

二、农业银行不良贷款率影响因素实证分析

1. 模型变量选取

根据对前人研究成果的解读和对影响银行不良贷款的理论机制的分析,笔者以不良贷款率为被解释变量,选取了以下几个变量作为解释变量,包括GDP 增长率(X1),货币供应M2的增长率(X2),PMI 指数(X3),以及银行自身的拨备覆盖率(X4)。

2. 数据来源

本文主要以中国农业银行为例来研究商业银行的不良贷款率,因此数据样本的选取范围是2010 年第一季度至2017 年第四季度的32 组数据,宏观经济数据的主要来源是中国人民银行官网和国家统计局的统计数据,以及银行自身的经营数据整理计算得出。

3. ADF 单位根检验

本文采用eviews 软件对32 组样本数据进行ADF 单位根检验,检验结果显示在5%的显著性水平下,原始序列具有一致的长期趋势,是平稳的时间序列,可以继续进行多元回归线性分析。

其中X1、X2、X3、X4分别代表GDP 增长率、广义货币供应量增长率、PMI 指数和拨备覆盖率,C、C1、C2、C3、C4分别代表每个变量的系数,U 则代表残差项。通过eviews 软件对32 组样本数据进行了广义最小二乘法(GLS)的回归分析之后,回归结果见表4。

表4 回归系数表

通过分析各类统计量的参数值,得出系数R2=0.998939,调整后的R2系数为0.998781,也就是说这个模型中所有变量能够被解释的程度有99.87%,对样本数据有较好的拟合程度,说明解释变量就是被解释变量的原因。另外在回归结果中D- W 的统计值为1.426326>R2,说明回归结果是可信的,不存在伪回归现象。最后我们根据建立的模型,得出回归方程如下:

4. 实证研究结论

(1)GDP 增长率对于银行不良贷款率的影响程度最大。GDP 增速每提高一个百分点,不良贷款率减少0.1274%。这说明一家银行的不良贷款状况在很大程度上是受到外部宏观经济环境影响的。

(2)PMI 指数与银行的拨备覆盖率对于不良贷款的影响并不如GDP 增长率显著,但在实证结果中也呈现与假设相同的负向关系。PMI 与拨备覆盖率每提高一个百分点,银行贷款率分别下降0.006 和0.0003 个百分点。

(3)通过实证分析,可以看出M2与不良贷款率是呈正相关关系的,这与之前的假设不符。当M2每增长一个百分点,不良贷款增加0.0289 个百分点。但是在之前的理论分析中,长期来看,M2的增速的持续上扬可能使银行放松信贷管理,从而使得不良贷款率上升,由结果可得,M2增速的上扬对银行资产质量的负面影响是大于正面影响的。

三、中国农业银行不良贷款的化解对策分析

通过以上理论及实证分析,可以看到导致中国农业银行不良贷款较高的原因是多方面的,既会受到宏观经济波动的影响,也有来自银行内部管理体制、风险控制不完善带来的影响。因此农业银行不良贷款的化解对策也应该从宏观和微观两个层面去考虑,在宏观层面上,加强信用建设,创造一个更好的社会环境。在银行自身层面应从多方面去考虑,一方面,要加大对过往已存在的不良贷款的核销力度,另一方面要健全管理体制,继续完善贷前调查,贷中审查,和贷后检查工作,减少新的不良贷款出现。

1. 分散贷款集中度,优化信贷结构

由于农业银行自身的经营特点和业务范围,使其贷款业务范围的政策导向性比较明显,贷款的行业集中度较高,以制造业、零售批发业为主。因此为了达到降低不良贷款率的目的,农业银行仍然需要在贷款结构上继续进行优化,减少批发零售业、采矿业等产能过剩的行业所占的贷款比例,加强对这些行业的贷款信额管理,适当增加对新兴的,有发展前景的产业或者行业龙头的贷款发放。

2. 合理制定拨备覆盖率,完善不良贷款管理制度

由于不良贷款具有较强的顺周期性,且拨备覆盖率和不良贷款率呈负相关,因此商业银行应建立动态的不良贷款损失准备,根据经济形势的变动合理选择拨备覆盖率,增强对经济周期的适应能力和应对能力。此外,最重要的还是银行应该进一步完善内部控制系统,建立风险控制预警机制,从而提高对于资产的利用率,尽量减少常见的存贷款资产错配问题,发展多元化的银行业务。

3. 严格贷款审批制度,提高信贷人员的整体素质

农业银行由于自身特质,网点众多且很多网点分布于基层地区,在面向广大农村地区的时候存在一定的政策倾斜,这就会导致信贷人员的专业素质参差不齐,如果能够加强对工作人员综合素质、专业技能的培训,采取激励措施吸引更多优秀人才服务于农业银行,将会形成良性循环。此外,人员的管理制度上也应该作出更合适的调整,比如避免“一人多岗”,人浮于事的情况,对于贷前调查,贷中审查,贷后检查这三个重要的环节,要多投入人力成本,严格审批,避免因为调查不当以及裙带关系造成更大额度的损失。