经理人行为惯性、产权性质与资本结构研究

2019-06-14黄国良

黄国良,刘 梦

(中国矿业大学 管理学院, 江苏 徐州 221116)

经理人特质对资本结构的影响一直是资本结构领域的热点问题。高阶管理理论突破了经理人同质性假设,认为经理人的人口统计学特征对公司决策有重要影响[1],已有研究表明,经理人的年龄、性别、学历、工作经历及政治背景等人口统计学特征会影响资本结构决策[2-6];行为一致性理论指出个体的行为和风格在不同情景有一致性[7-8],Graham等[9-10]发现经理人的经济大萧条经历和战争经历等特殊经历会影响公司资本结构决策。Hutton等[11]证实经理人的冒险行为、政治捐款和负债使用态度等个体行为与公司资本结构决策的选择有跨情景一致性。已有文献都是把经理人某个方面的特质割裂开来探索对资本结构的影响,具有很大的局限性。

高阶管理理论和行为一致性理论认为经理人的人口统计学特征与个体行为经历会塑造经理人风险偏好态度,形成经理人整体特质,使经理人在不同的公司经营决策中表现出行为一致性,这种跨情景的一致性可以称为经理人行为惯性,本文将从资本结构角度考察经理人的行为惯性问题。目前我国还在推进混合所有制改革,按照产权性质可以将公司类型分为国有公司和非国有公司,国有公司的最终控制人类型有国有公司、国有机构以及政府机关部门。两种产权性质的公司在经营目标、政策支持以及经理人的任职等方面存在差异,因此经理人在国有公司和非国有公司的决策过程中受到限制的程度也有所不同,那么经理人行为惯性应该会因为产权性质差异的影响而在公司决策中产生不同的效果。考虑到我国上市公司中国有公司普遍存在的特殊制度背景,进一步研究产权性质是否会对经理人惯性在资本结构决策中发挥的作用产生差异性影响。

1 理论基础与研究假设

高阶管理理论核心是经理人特质决定其行为选择,进而影响公司的经营决策和绩效,并将经理人的特质分为心理特征和人口统计学特征,包括价值观、年龄、性别、学历、任期等。该理论引发了学术界对经理人特质尤其是人口统计学特征与公司决策关系的讨论与研究,Tihanyi[12]、Barker & Mueller[13]及姜付秀等[14]等从多个角度得出经理人的年龄、性别、学历、政治背景以及工作经历等人口统计学特征会影响公司决策的结论。然而高阶管理理论及后续研究并未关注经理人个体行为差异对公司行为决策的影响。行为一致性理论认为个体行为和风格具有跨情景一致性,经理人的特殊经历会塑造经理人的风险偏好态度,而个体行为会反映风险偏好态度,这种态度会进一步影响公司决策,例如经历过经济大萧条时期的经理人所在公司负债水平更低[9],有共和党政治倾向的经理人在公司的资本结构决策中偏好更低的资产负债率[11]。

上述文献表明:经理人人口统计学特征、特殊经历和个体行为会影响公司资本结构决策。既然经理人某一个方面特质会影响公司资本结构决策,那么由人口统计学特征、特殊经历和个体行为组成的经理人整体特质也会对公司资本结构决策产生影响,同一经理人在先任公司和后任公司的资本结构决策中会表现出跨情景的一致性,即资本结构决策会存在经理人行为惯性。陈冬华等[15]研究发现,经理人在先任公司和后任公司的盈余管理行为中具有行为惯性,基于以上分析,提出以下假设:

H1:控制其他因素,经理人相同的前任公司与后任公司的资本结构显著正相关,即资本结构决策中存在经理人惯性。

由于我国制度背景特殊,现有的许多上市公司是由国有公司改制而来。因为国有属性和政府干预的影响,国有公司经营目标并非仅仅追求利润最大化,还包括促进就业、维护国家安全、保障社会稳定、改善市场机制以及促进经济发展等社会责任[16-17],国有公司的经营决策需要考虑诸多因素,限制了经理人的选择和决定。在从计划经济体制转型为市场经济体制的历程中,我国的国有公司一直保持着“政府行政领导体制”,削弱了经理人在国有公司经营决策中发挥的作用;即使在公司制改革之后,国有公司中经理人的任职主要还是由上级政府部门决定,因此国有公司的经理人为了自身的职业发展十分重视上级部门领导的意图,导致经理人决策权的发挥受限[18],所以经理人行为惯性在国有公司经营决策中的影响效果也应该会有所减弱。然而,与国有公司相比,公司经理人所受的政府干预和限制较少,经理人在公司的经营决策中自主性更大。基于以上分析,提出以下假设:

H2:控制其他因素,国有产权弱化了前任公司和后任公司的相关关系,即国有产权削弱了经理人行为对资本结构决策机构的影响。

2 研究设计

2.1 样本选择与数据来源

本文利用国泰安数据库中的“中国上市公司治理结构研究数据库——高管动态——董事长与总经理变更文件”,对离任与继任的经理人名字进行合并,通过查阅经理人简历筛除同名但不同人的经理人。对这些经理人所在公司以及工作年份的数据进行整理,筛除异常数据,最终筛选出200位至少同时或者先后在不同公司担任过董事长或者总经理的经理人,涉及的公司有346家,经理人工作期间为2000年至2016年。按照经理人任职时间先后,确定经理人相同的先任公司和后任公司,共249对“公司-经理人-公司”样本,1 608个“公司-年”的样本公司观测值,其中有837个“先任公司-年”,771个“后任公司-年”。200位经理人中,有179位经理人在2家公司任职过,有18位经理人在3家公司任职过,有3位经理人在4家公司任职过。

2.2 实证模型

为了检验H1,对后任公司的资本结构与先任公司的资本结构(资产负债率、长期资产负债率、短期资产负债率)进行回归,

CSY=α0+α1CSX+αiControlVariablesY+εY

(1)

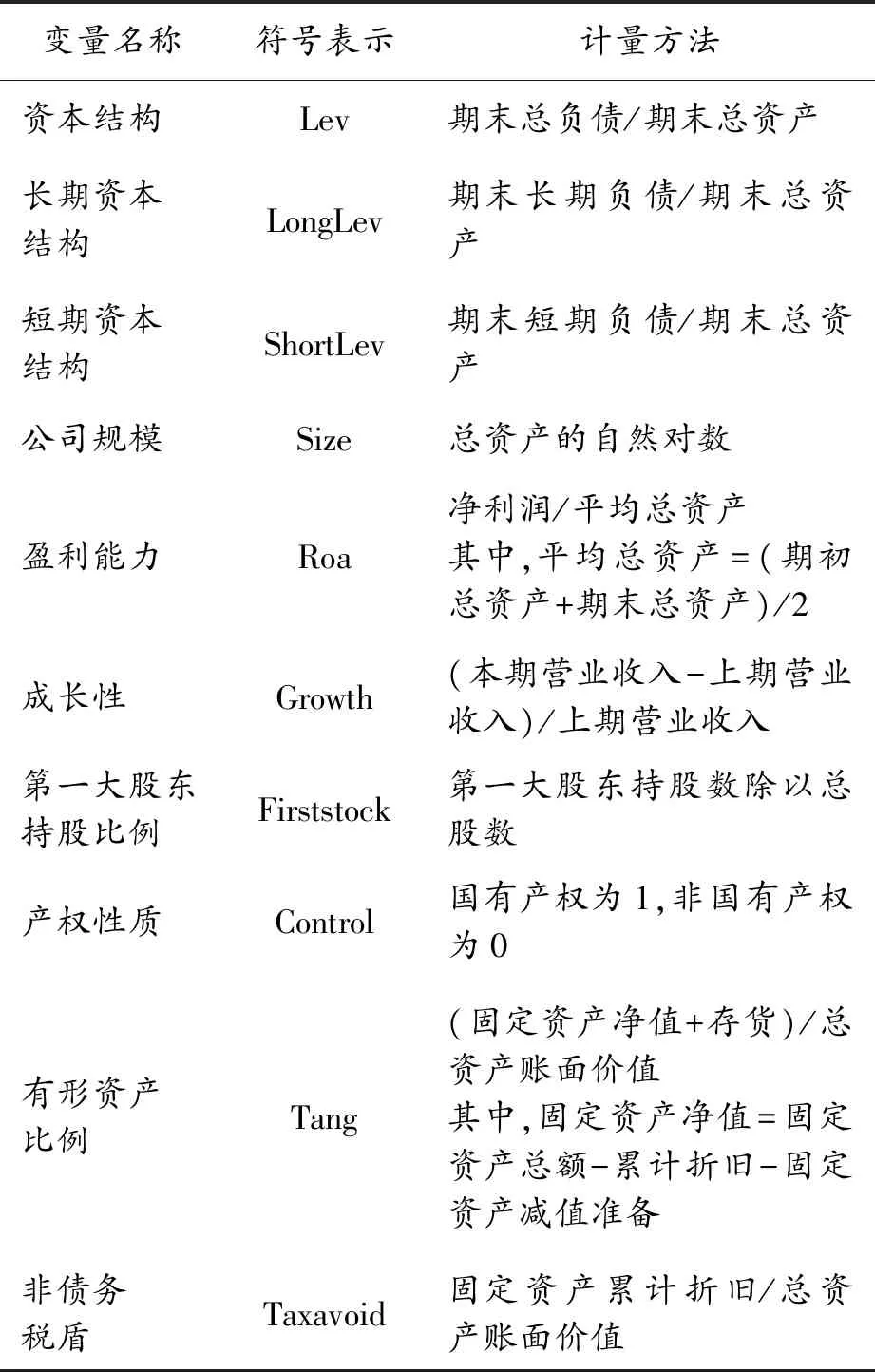

其中:CSY为后任公司Y的资本结构,包括资产负债率(LevY)、长期资产负债率(LongLevY)以及短期资产负债率(ShortLevY);CSX为前任公司X的资本结构;ControlVariablesY为后任公司Y的控制变量,包括盈利能力(RoaY)、成长性(GrowthY)、公司规模(SizeY)、第一大股东持股比例(FirststockY)、非债务税盾(TaxavoidY)及有形资产比例(TangY);εY为残差项。

为了检验H2,在模型(1)的基础上引入产权性质(ControlY)以及前任公司资本结构和后任公司的产权性质(ControlY)的交互项(CSx·ControlY)得到模型(2),用来验证产权性质对经理人惯性对资本结构影响的作用:

CSY=α0+α1CSX+α2CSX·ControlY+

α3ControlY+αiControlVariablesY+εY

(2)

2.3 变量定义

变量定义见表1。

表1 变量定义

3 实证分析

3.1 主要变量描述性统计

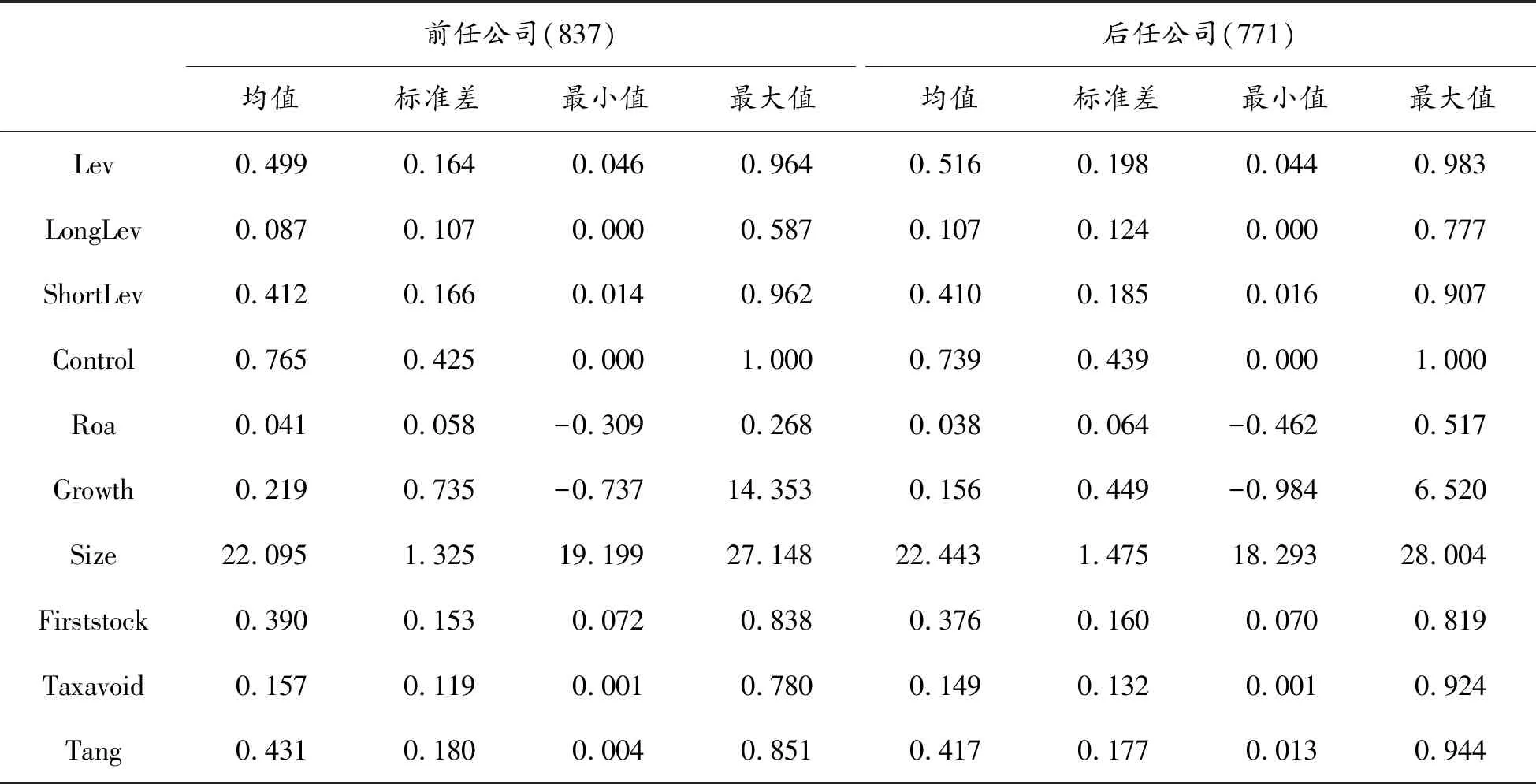

表2为主要变量的描述性统计,前任公司和后任公司的资产负债率均值分别为0.499、0.516,长期资产负债率均值分别为0.087、0.107,短期资产负债率均值分别为0.412、0.410,表明短期负债占负债的比值较高。前任公司和后任公司的产权性质均值为0.765与0.739,因此无论是前任公司还是后任公司均存在不同的产权性质,且国有产权公司比重较大。其他变量的描述性统计结果见表2。

表2 主要变量描述性统计结果

3.2 实证分析

3.2.1先任公司与后任公司资本结构相关性的实证检验

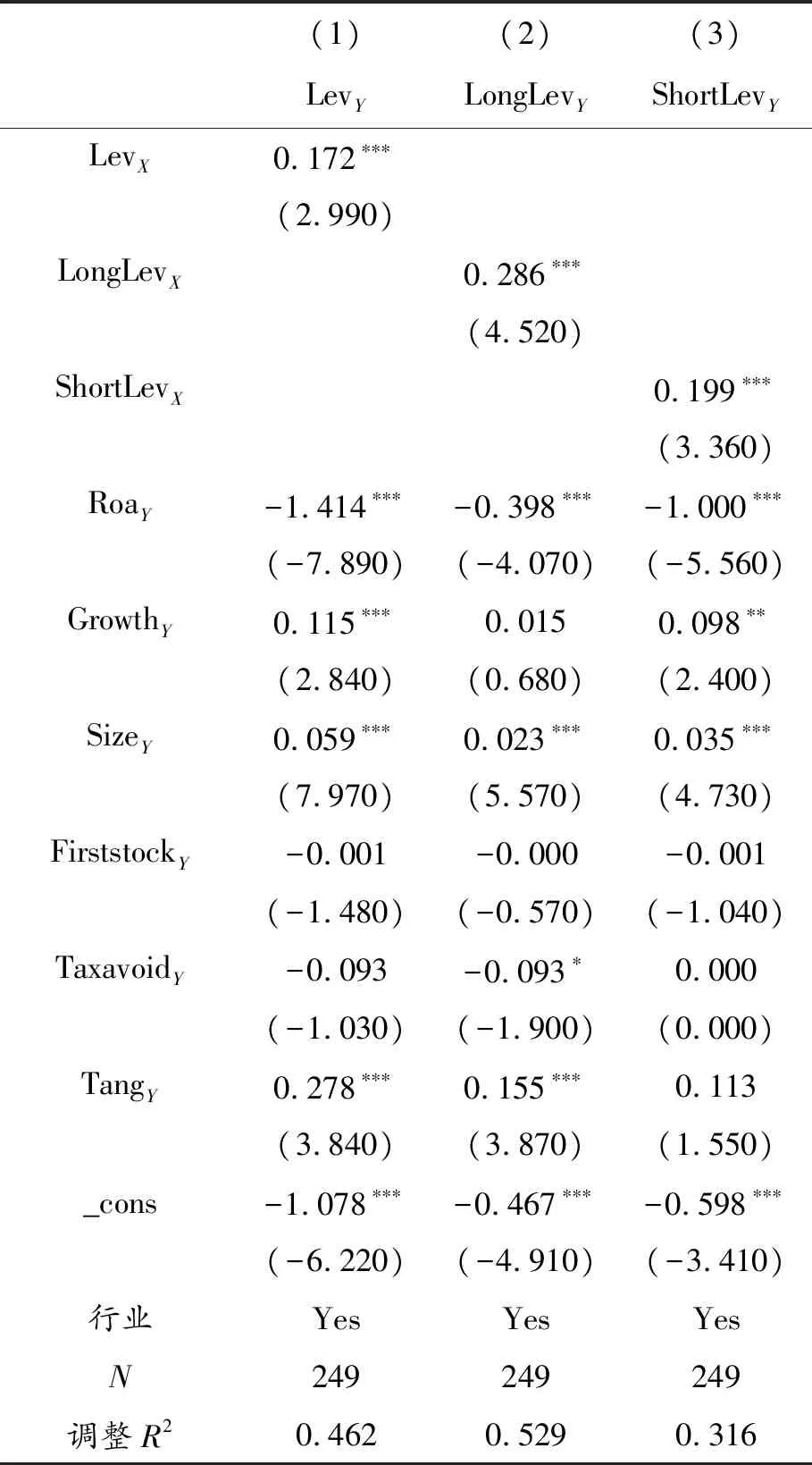

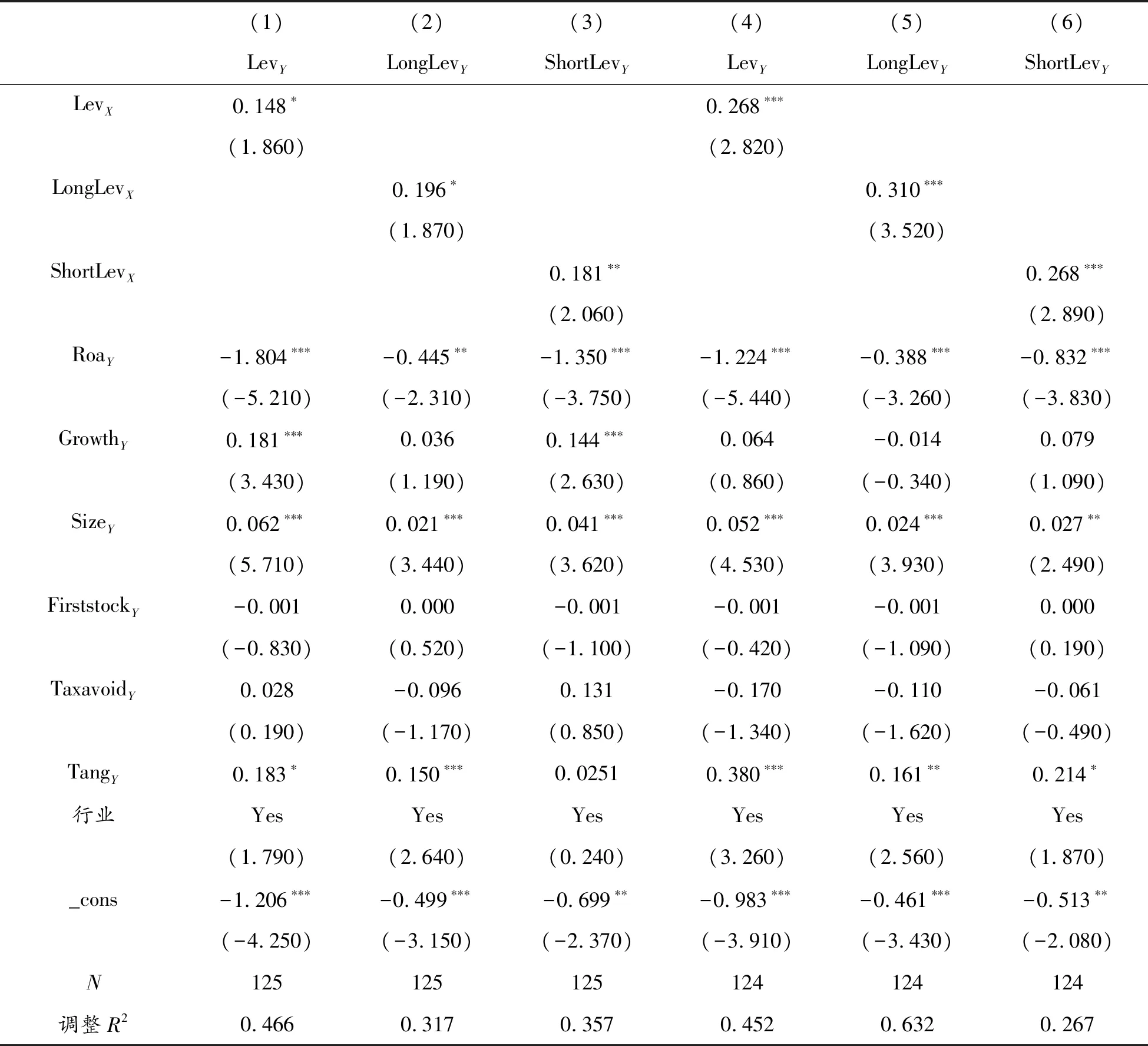

为了检验 H1,计算某一经理人在先任公司X任职期间的资本结构均值CSX(LevX、LongLevX、ShortLevX),再计算同一经理人在后任公司Y任职期间的资本结构均值CSY(LevY、LongLevY、ShortLevY),利用模型(1)进行回归,结果见表3。本文回归分析中的控制变量是同一经理人在后任公司工作期间所有年份变量取值的平均,接下来的控制变量计算方法与此处相同,不再赘述。表3中,经理人相同的先任公司与后任公司的资产负债率(Lev)、长期资产负债率(LongLev)及短期资产负债率(ShortLev)均在在1%水平上显著正相关,这表明公司的资本结构决策受经理人行为惯性的影响,H1成立。

3.2.2经理人惯性、产权性质与资本结构的实证检验

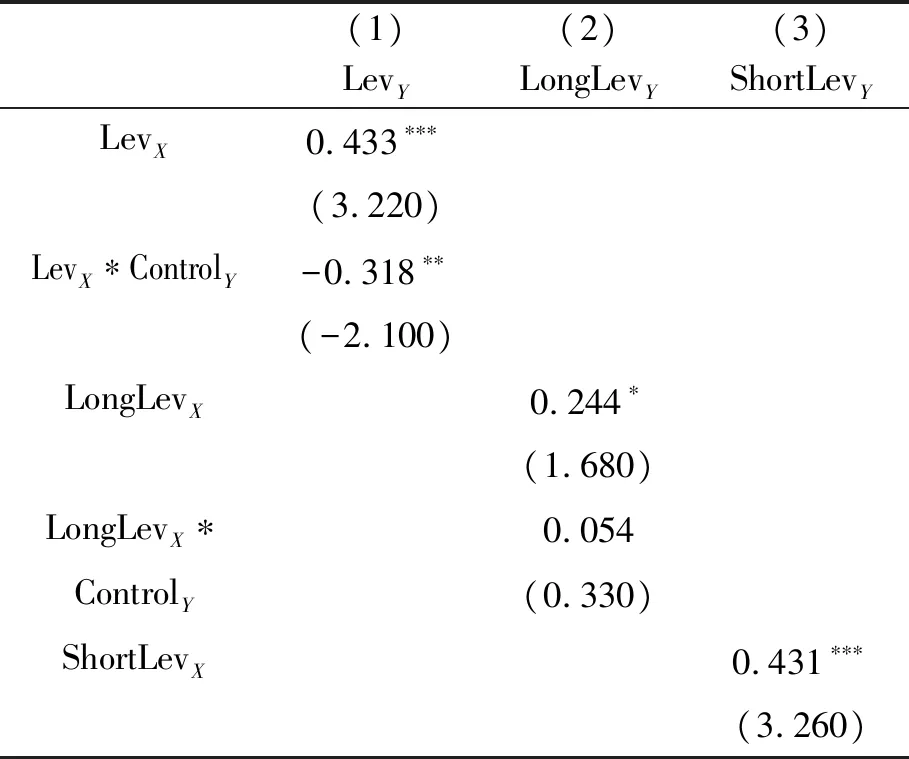

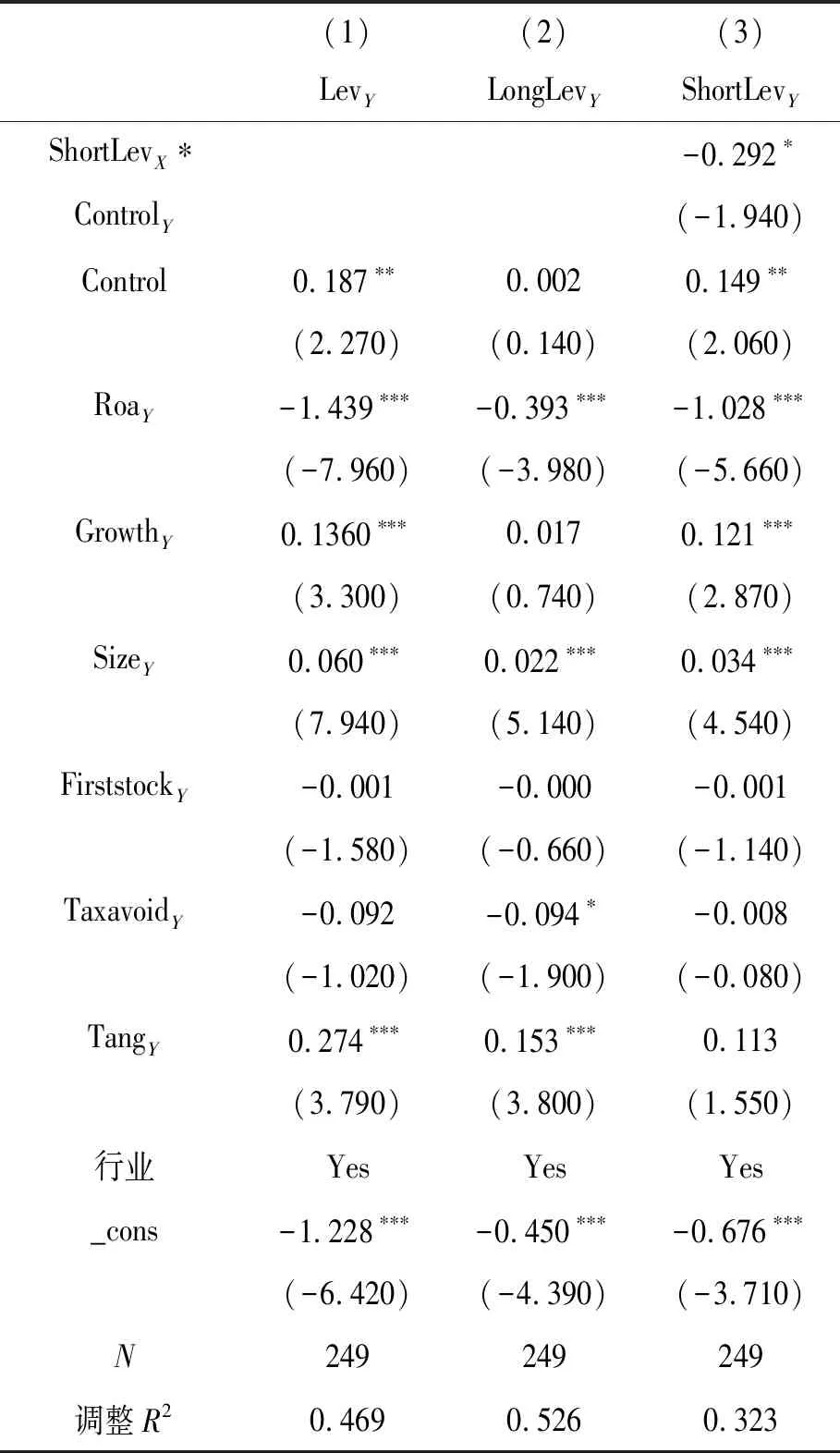

为了验证假设2,模型(2)中引入了产权性质、产权性质与前任公司资本结构的交互项。从表4中可以看出,LongLevX*ControlY与LongLevY并不显著,但LevX*ControlY、ShortLevX*ControlY与LevY、ShortLevY分别在5%和10%的水平上显著负相关,以上结果表明国有产权弱化了前任公司和后任公司资本结构(资产负债率、短期资产负债率)的相关关系,即国有产权削弱了经理人行为惯性对公司资本结构决策的作用,假设2成立。

表3 先任公司与后任公司资本结构回归结果

注:括号内为t值。*, **, ***分别表示在10%、5%、1%水平显著。

表4 产权性质作用于经理人行为惯性对资本结构影响的回归结果

续表(表4)

注:括号内为t值。*, **, ***分别表示在10%、5%、1%水平显著。

4 稳健性检验

4.1 考虑外部制度因素的稳健性检验

若先任公司和后任公司所处地区相同,那么公司之间就会有相似的外部制度和条件,导致经理人在先任和后任公司资本结构决策中的选择具有一致性。为了验证先任和后任公司之间资本结构正相关的原因是经理人行为惯性而非外部制度,将样本公司分成两组:第一组中前任和后任公司注册地在同一个市,第二组中前任和后任公司注册地不在同一个市,再对先任和后任公司的资本结构进行回归。表5中(1)~(3)列为前任和后任公司在同一个市时资本结构的回归结果,前任与后任公司资产负债率、长期资产负债率和短期资产负债率均显著正相关;(4)~(6)列为前任和后任公司不在同一个市时资本结构的回归结果,前任与后任公司的3种资本结构都显著正相关。这说明无论外部制度条件是否相似,经理人都在不同公司资本结构决策中表现出一致性,证明了经理人行为惯性的存在,结果稳健。

4.2 替换被解释变量的稳健性检验

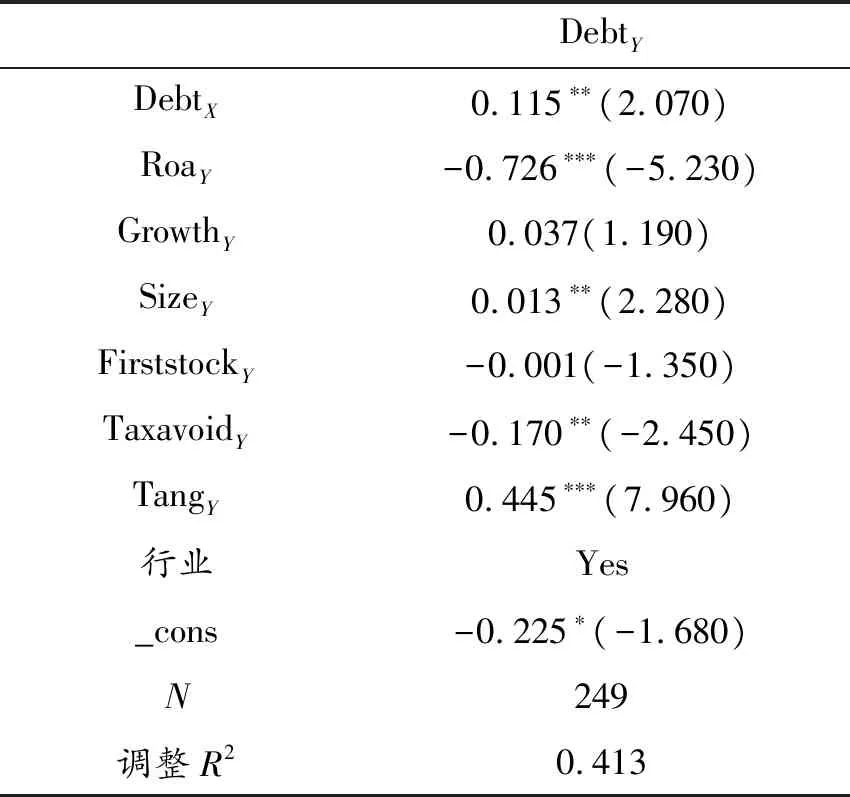

借鉴已有学者的做法,用借款与总资产的比值(Debt)替换原来的被解释变量来表示资本结构,再对经理人相同的先任公司的资本结构和后任公司的资本结构进行回归。从表6中可以看出,先任公司资本结构(DebtX)与后任公司资本结构(DebtY)在5%水平上显著正相关,结果稳健。

表5 考虑外部制度的稳健性检验结果

注:括号内为t值。*, **, ***分别表示在10%、5%、1%水平显著。

表6 替换被解释变量的稳健性检验结果

注:括号内为t值。*, **, ***分别表示在10%、5%、1%水平显著。

5 结论

从资本结构角度探索经理人决策的行为惯性问题,研究结果表明:经理人相同的先任公司和后任公司之间资本结构显著正相关,表明公司的资本结构决策受经理人行为惯性的影响;进一步研究发现国有产权性质削弱了经理人行为惯性对资本结构决策的影响。

本文具有理论和实践意义。首先,对研究视角进行了创新,补充了经理人整体特质对资本结构影响的相关文献,丰富了高阶管理理论和行为一致性理论;其次,证明了经理人行为惯性也是影响资本结构的一个重要因素,为更好地理解公司资本结构的形成提供了一定的参考和启示,有助于优化公司资本结构;最后,揭示了经理人行为惯性在公司决策中扮演了重要作用,并且在国有和非国有2种不同的产权性质下经理人行为惯性对公司决策的影响效果也有差异,为经理人的选拔聘用提供了参考依据。