基于投资者视角的企业资产质量分析

2019-06-12刘力

刘力

摘要:在资产负债表观下,投资者不应局限于企业短期的盈利,还应该关注企业赖以生存的资产的质量。通过构建资产质量的评价体系,在存在质量、营运质量、盈利质量、偿债质量和增长质量五个方面对企业的资产质量进行评价,可以为投资者带来更加真实和有价值的信息。

关键词:财务报表;资产质量;经营性资产

一、引言

我国的会计准则自2016年正式从利润表观转换到资产负债表观。资产负债表观认为资产和负债的变化带来利润的变化。在资产负债表观下,对资产计价的重要性大于对收益确定的重要性。相应的,资产负债表在财务报表中占据主导地位。因此,为了提高企业盈余,增加企业价值,企业更应该加强对资产和负债的管理(王建新,2010;李培根,2011;蔡吉甫,2013;刘晓华,2015;袁知柱,2017)。

企业的利益相关者众多,但主要有三类:管理者、投资者和债权人。管理者更加注重企业的持续经营,债权人关注企业资金链的安全,投资者则注重企业的盈利状况。由于目前我国证券市场投资者存在严重的短期行为,机构投资者的短期行为更会引起市场的波动(刘京军等,2012),他们往往关注短期盈利,而忽视了资产的质量等会长期对企业产生影响的项目。在资产负债表观下,投资者所关注的盈利和现金流量是由资产所创造的。因此,投资者应关注企业资产的质量。

什么样的资产才算有质量的资产?徐泓(2009)认为资产的质量体现了资产的优劣程度,是否能够为企业获取收入和利润以及获取能力的大小。钱爱民(2009)认为资产的质量包括总体质量、结构质量和个体质量三个方面。程东旭(2012)认为优化资源配置,提高资产利用效率可以提升企业业绩。

现行资产负债表中,资产被分为流动性资产和非流动性资产两大类。这种分类方法并未反映企业资产的真实质量。在管理用财务报表分析体系下,资产被分为经营性资产和金融性资产。对制造企业而言,经营性资产是企业盈利的基础,影响企业的当期业绩和未来发展(陈琪,2012)。

本文第二部分将介绍分析的方法,第三部分以实例进行分析,第四部分为总结。

二、分析方法介绍

(一)资产质量的分析方法

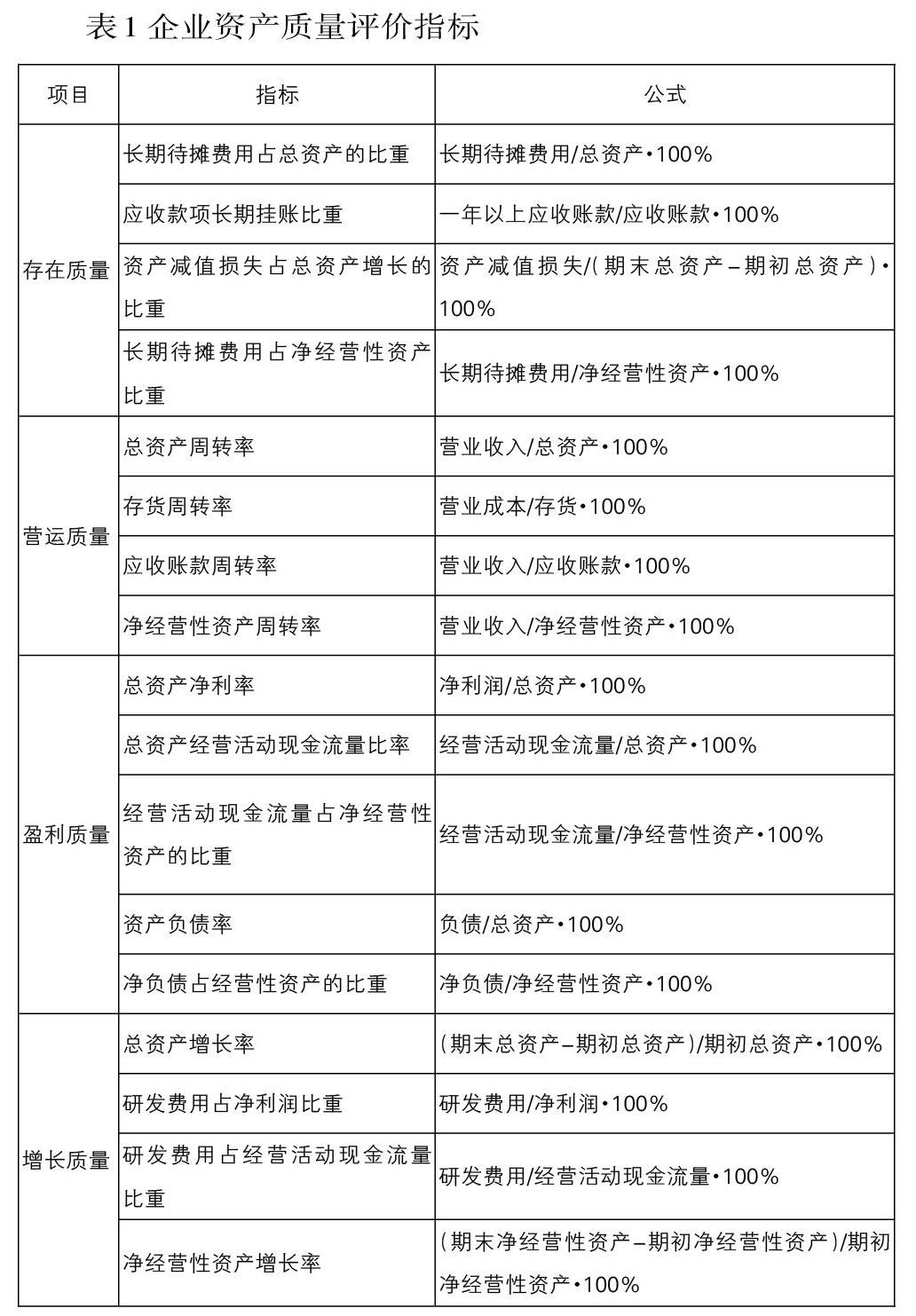

虽然不同的学者采用的分析方法不完全一致,指标有多有少。本文用五个方面来衡量资产的质量:存在质量、营运质量、盈利质量、偿债质量和增长质量。

1.存在质量

资产负债表账面上的资产不一定都是存在的。如长期待摊费用,虽然其被列式为资产,但是已经不存在了。另一类如应收款项,如果长期挂账,则其收回难以保证,将影响应收款项的质量。此外,若资产减值损失占比太大,说明资产的质量低下。因此,对于存在质量的衡量,设置的指标有长期待摊费用占总资产的比重、应收款项长期挂账比重和资产减值损失占总资产变化的比重。

2.营运质量

营运能力分为总体营运能力和个体营运能力。总体营运能力衡量总资产和分类资产创造收入的能力,能够综合评价企业全部资产的质量和利用能力,该指标有明显的行业特征。个体营运能力衡量单项资产创造收入的能力,例如衡量存货变现的速度和固定资产产生收益的能力。因此,对于营运质量的衡量,设置的指标有总资产周转率,存货周转率和应收账款周转率。

3.盈利质量

获利是企业得以持久生存的保证,盈利质量更是资产负债表观的体现。按照会计准则,当期实现的利润不一定都会收到现金,因此,还可以构建经营活动产生的现金与总资产的比例。将两者进行对比,还可以衡量当期净利润的获现情况。衡量盈利质量的指标设置为总资产净利率和总资产经营活动现金流量比率。

4.偿债质量

偿债是面向债权人而言的,投资者需要关注偿债质量的原因是如果企业偿债能力不足,需要变现存货和固定资产来偿还债务或者根本无能力偿还债务,进而影响投资者的收益。需要偿还的债务从大小和期限两方面衡量。因此,偿债能力用资产负债率来衡量。

5.增长质量

资产稳步增长可以向投资者透露出企业一步步发展壮大的信息。根据企业类型的不同,劳动密集型的企业主要靠人员和设备的增长来发展壮大。高科技企业主要靠研发和技术积累来设置专利等壁垒来成长。因此衡量增长质量的指标设置为总资产增长率和研发费用占净利润和经营活动现金流量的比率。

(二)净经营性资产质量的分析方法

投资者不仅要关注衡量资产质量相关的指标,更应关衡量注净经营性资产质量的指标。

1.净经营性资产的界定

以制造业企业为例,将货币资金全部作为经营性资产。负债中,结合企业实际情况,短期借款、应付利息、一年内到期的非流动负债、长期借款和长期应付款中融资租赁款作为金融负债。金融负债减去金融资产结果为净负债,净负债和股东权益之和为净经营资产。

2.净经营性资产质量的分析方法

根据可比性原则,净经营性资产质量的衡量同前。存在质量方面,用长期待摊费用占净经营性资产的比重来衡量。营运质量方面,用净经营性资产周转率来衡量。盈利质量方面,设置的指标之一是经营活动现金流量占净经营性资产的比例。由于财务费用并不是净经营性资产产生的,因此用息税前利润占净经营性资产的比重来衡量盈利质量。偿债质量方面,用净负债占净经营性资产的比重来衡量。增长质量方面,用净经营性资产增长率来衡量。

综上,设置的指标体系如下:

三、案例分析

(一)企業情况和环境介绍

中航飞机股份有限公司(000768)于1997年6月26日在深圳证券交易所挂牌上市。企业的实际控制人为中国航空工业集团有限公司。主营业务为飞机、飞行器零部件、航材和地随设备的设计、试验、生产、维修、改装、销售、服务及相关业务。企业的战略是努力将公司建设成为国际化的国防现代化装备重要提供商、涡桨类支线飞机主流制造商、运输类飞机机体结构件一级供应商和风险承包商及飞机起落架系统的重要供应商。

(二)指标分析

本文选取中航飞机2013年-2017年的年报数据,数据来源于年报数据。

1.存在质量

存在质量指标计算如下:

如表所示,长期待摊费用实际上是不存在的资产,近五年长期待摊费用占总资产和经营性资产的比重几乎为零,企业并未存在通过长期待摊费用来虚增资产。与长期待摊费用相比,资产减值损失占总资产的比重略大但呈现逐年下降趋势,2013年和2014年占比重较大,势必会影响到企业所属年份的净利润。通过查阅报表附注,资产减值损失中几乎全部为应收账款计提的坏账准备,可见企业的应收账款收回情况不容乐观。在应收账款长期挂账比重中,该比率呈现下降趋势,可见企业在应收账款管理上下大了功夫。投资者需要关注的是企业应收账款的收回情况,尤其是附注中与关联方的债权债务关系是否存在减值的迹象。

2.营运质量

营运质量指标计算如下:

总资产周转率和净经营性资产周转率逐年增加,企业资产利用的效率在提高。存货和应收账款的周转率提高。企业在加大投资固定资产的同时,提高了流动资产的周转率,可见管理层的把控能力在提高。应收账款周转率的提升的同时长期挂账率是下降的趋势,说明企业应收账款的收回质量在稳步提高。。

投资者需要关注的是企业固定资产的构建情况,是否意味着新项目的诞生,新的利润增长点和新的现金流创造能力。

3.盈利质量

盈利指标的计算如下:

总资产净利率不高但比较稳定,與营运质量对比可知,虽然企业资产的利用效率在提高,但是资产创造收益的能力依然不高。经营活动现金流量占净经营资产的比重较为稳定,说明企业运用净经营资产创造现金的能力比较稳定,有利于企业进行资金的安排。

投资者需要关注的是总资产净利率的质量和持续创造经营活动现金流量的能力。

4.偿债质量

偿债质量的指标计算如下:

在偿债质量方面,指标均反映出企业的偿债压力在逐年增加。偿债压力的逐年增加会影响到企业的正常生产活动。长期偿债压力的增加会影响到企业的长期规划如新制造线和重大研发的执行情况。短期偿债压力的增加甚至会影响到企业的生存。从营运质量方面看,企业的存货和应收账款的周转速度是增加的趋势,这对企业是个利好。

投资者需要关注企业的偿债压力是否会持续增长,企业为了应对偿债的压力做出的举措以及筹集的债务资金的用途。

5.增长质量

增长质量的指标计算结果如下:

总资产增长率方面,总资产增长率和净经营性资产增长率较为匹配,呈下降趋势。可见企业持有的资产结构较为均衡,经营性资产和经营性负债同步增长,企业规模在有质量地增长。由于该企业为高科技企业,研发无疑是企业的生命保障。研发费用占净利润的比重近两年来占比很大,虽然企业的经营活动现金流量大于净利润,但研发支出占经营活动现金流量的比重不是很大。研发支出占两者的波动性都较大。据附注披露,研发支出的总额在稳步增长,企业的研发支出持续性较好,但净利润和经营活动现金流量波动性较大,现金获取的不稳定性会影响到对研发活动的支持。因此,企业应该加大经营活动现金流量的获取,稳步支持研发活动。

投资者要关注研发支出在今后的稳定性,同时也应该关注经营活动现金流量获取的稳定性。

(三)综合评价

第一,应收账款的收回需要加强。第二,固定资产周转率的下降伴随着营业收入的增长,说明企业投资固定资产的力度很大,企业在用好增量的同时需盘活存量,提高固定资产的利用效率。第三,在资产获利方面,总资产获利水平有下降的趋势,经营活动现金流量不稳定,这些都是企业需要解决的问题。第四,企业需要优化资本结构来缓解偿债压力。最后,企业在稳步研发投入的同时要注意资金链。

总结

本文通过构建资产质量的评价体系,在存在质量、营运质量、盈利质量、偿债质量和增长质量五个方面对企业的资产质量进行评价。然后通过实例对该企业的资产质量进行评价为管理者和投资者带来一些思考。在资产负债表观下,投资者不应局限于企业短期的盈利,还应该关注企业赖以生存的资产的质量,通过分析企业资产的质量,剖析企业在生产运营过程中的优势和劣势,为企业带来长期投资的同时也会增加自身的回报。

参考文献:

[1]袁知柱,吴珊珊.实施新会计准则提升了会计信息可比性吗[J].财会通讯,2017(09):13-18+129.

[2]刘晓华,王华.市场环境、会计准则国际趋同与会计信息质量[J].山西财经大学学报,2015,37(07):111-124.

[3]蔡吉甫.会计信息质量与公司投资效率[J].管理评论,2013,25(04):166-176.

[4]程东旭,魏顺泽.企业资产质量与经营业绩相关性分析[J].财会通讯,2012(08):50-51.

[5]陈琪.我国上市公司经营性资产质量评价与成长性研究[J].中南财经政法大学学报,2012(01):134-140.

[6]刘京军,徐浩萍.机构投资者:长期投资者还是短期机会主义者[J].金融研究,2012(09):141-154.

[7]李培根,李蓉.资产负债表观下会计信息价值相关性研究[J].财会研究,2011(04):33-35.

[8]王建新.基于新会计准则的会计信息价值相关性分析[J].上海立信会计学院学报,2010(03):11-23.

[9]徐泓,王玉梅.资产质量评价指标体系研究[J].经济与管理研究,2009(05):117-121.

[10]钱爱民,张新民.资产质量:概念界定与特征构建[J].财经问题研究,2009(12):99-104.