景区地质灾害保险支付意愿研究

——以南江大峡谷景区为例

2019-06-12杨根兰向喜琼

吴 优,杨根兰,向喜琼,

(贵州大学 a.国土资源部喀斯特环境与地质灾害重点实验室; b.资源与环境工程学院,贵阳 550025)

1 概 述

中国涉及旅游业的自然灾害具有多发性和多样性,包括各类地质灾害,尤其近几年,地质类景区发生多起地质灾害事件。由于景区地质灾害的特殊性,应加强保险措施。而保险市场是一个典型的不对称信息市场,游客利益无立法强制保护,导致投保力度不足、保险支付意愿影响因素不明确、游客保险意识弱等一系列问题。研究区南江大峡谷景区是喀斯特低中山峡谷地貌旅游的典型代表,是开展山地旅游的理想场所[1]。本文针对地质类景区的风险现状与特点,通过分析旅游者的灾害知识和灾害意识,以及景区体验、保险认知水平等因素,探究游客关于旅游景区保险的支付意愿。借助统计学软件,验证游客的灾害知识、灾害意识、景区体验、保险认知水平以及支付意愿之间的作用机制,为提高游客的旅游景区保险支付意愿水平提供一定指导策略。

2 保险支付意愿

2.1 景区地质灾害保险险种

我国是世界上地质灾害最严重的国家之一,可溶岩面积占国土面积的1/3,其中尤以西南各省较为发育。贵州省某景区曾发生岩溶塌陷,由于没有保险的保障、保险体系不完善,导致重大名誉及经济损失。

国外发达国家已经建立塌陷保险等保险体制,在国内,不同种类的保险及相关研究相继开始施行。2017年湖南省开始实施农业巨灾保险;2015年8月7日,云南省地震保险试点在云南省大理州正式签单落地。学者梁寒冬以宁波市洪水灾害保险构建为例,认为测绘地理信息技术在宁波市政府与宁波市人保财险宁波分公司的水灾巨灾保险理赔和定损工作中起到了重要作用,也为其他城市的洪涝灾害保险提供借鉴。厦门市政府与人保财险厦门分公司以及其他4家保险机构组成的联合体签订了《厦门市巨灾保险协议》,对我国景区地质灾害保险险种体系发展有所启示。

2.2 保险支付意愿

为响应国家对保险行业“正本清源”的号召,首先实现对地质灾害保险进行纯保费的计算。纯保费的计算是通过精算的方法,分散可把控的风险,是风险管理的重要内容。风险值需要经过风险评估评价体系进行评估。向喜琼[2]首次提出区域滑坡地质灾害的风险评价体系。而纯保费支付的影响因素是由各种作用于游客的主客观因素决定。通过调节保费的支付意愿影响因素调节保费的支付意愿,达到保护游客利益的目的。王超认为地质灾害保险对于我国保险业而言,还是一个新生的、发展不成熟的险种,制约地质灾害保险的一个重要因素是投保意愿不足,且保险从历史上看是由国外传入国内,导致保险认知不足,甚至引起被保险人的抵触心理,对保险支付意愿产生负面影响。如何提高游客风险意识,调节保费支付意愿,这是本文研究的意义和目的。

本文就前人已经验证的实例进一步假设验证,探究保险支付意愿影响因素,提出相应措施,达到调节支付意愿的目的。借助Spss2.1和Amos2.3软件,假设并验证保险支付意愿与灾害知识和灾害意识,以及景区体验、保险认知水平等因素的关联性。

2.3 研究假设

2.3.1 风险感知和景区体验

Klugman等指出风险事件的发生可能性大小及危害是研究经典风险理论和保险理论,进行相关风险评估的两个重要决定因素[3]。刘明波等认为公众对风险的感知和个人体验水平有客观联系[4]。

假设 1:灾害知识正向影响景区体验

假设 2:灾害意识正向影响景区体验

2.3.2 风险感知、保险认知和支付意愿

Slovic等认为人们根据风险发生概率的高低进行决策,并会对灾害发生概率较高的风险进行投保[5]。 Wang发现个人关于巨灾保险的风险感知、保险经验及信任水平是影响其支付意愿的关键因素[6]。张鉴美等认为消费者对短期旅游的风险感知水平越高,其对短期意外保险的认知水平和购买意愿越强[7]。

假设 3:灾害知识正向影响保险认知

假设 4:灾害意识正向影响保险认知

假设 5:灾害知识正向影响保险支付意愿

假设 6:灾害意识正向影响保险支付意愿

2.3.3 景区体验和保险认知

Hirschman 和 Holbrook认为旅游者对目的地陌生环境、安全隐患和突发事件的忧虑,导致了旅游者不安全感的产生[8]。

假设 7:景区体验正向影响保险认知

2.3.4 保险认知和支付意愿

孙香玉运用江苏省淮安市431户农户的支付意愿数据,通过Tobit模型检验对政府公信度、保险认知以及其他影响因素对于农户购买农业保险支付意愿的影响。结果表明,对于保险的不同认知会对支付意愿带来不同的影响方向[9]。

假设 8:保险认知正向影响支付意愿

2.3.5 景区体验和支付意愿

孙炳指出旅游体验对游客旅游感知影响非常显著,安全舒适的体验会显著提升游客的重复游玩的意愿和消费意愿,进而提升旅游消费体验的附加值[10]。

假设 9:景区体验正向影响支付意愿

3 调查问卷及结果分析

3.1 调查问卷

调查从2018年10月初开始,历时2个星期,共收集问卷328份,剔除不完整、逻辑错误问卷、未购买过保险问卷99份,有效问卷229份,问卷有效率为69.82%。研究样本中,关于景区地质灾害保险的价格期望主要集中于2.5~5元(37.99%)以及10元以上(34.5%);关于景区地质灾害保险的赔付额度期望主要集中于50~100万元(45.85%)以及150万元以上(22.27%)。

根据文献研究中提到的关于风险感知的论述,本文将地质类景区的风险感知划分为灾害知识和灾害意识两个维度,同时结合景区体验、保险认知以及支付意愿3个变量进行研究,共同构造一个结构方程模型(图1)。

图1 概念模型

题目计分方式采用Likert五级量表法,通过20个问题,从“完全不正确”到“完全正确”,计分从1~5分依次递增。本文对结构方程模型进行相关验证性分析,采用最大似然法(Maximum Likelihood,ML)进行参数估计与分析。

3.2 结构方程验证假设

3.2.1 结构方程模型

结构方程模型在心理测量学、计量经济学、数量社会学、统计学、数值分析和计算机科学的发展带动下,在20世纪70、80年代成熟完善。它具有传统分析方法所不具有的巨大优势,被密歇根大学FORNELL教授称为“第二代多元变量分析”方法。通过结构方程模型,可以研究不能直接测量的变量。其原理是根据一些可观察的变量作潜在变量,同时可以在分析中处理测量误差,同时可以分析潜变量之间的结构关系。

3.2.2 信度和效度检验

应用结构方程模型对测量模型适配度检验后得出,X2=231.728(p=0);DF=161;GFI=0.911>0.9;AGFI=0.884<0.9;RMSEA=0.044<0.05;NFI=0.919>0.9;RFI=0.905>0.9;TLI=0.969>0.95;CN=189<200;X2/DF=1.439<3。整体而言,模型与数据契合度较好,基本满足了研究需要。为更好地体现数据与研究模型之间的作用机制,对模型进行修正和调整。修正后的测量模型适配度指标如下:X2=191.430(p=0.028);DF=156;GFI=0.926>0.9;AGFI=0.9=0.9;RMSEA=0.032<0.05;NFI=0.933>0.9;RFI=0.919>0.9;TLI=0.984>0.95;CN=222>200;X2/DF=1.227<2,所有指标均达到模型适配的最佳值。因此,从整体适配度指标评估可知,修正后的模型与数据契合度较好,假设模型可以获得支持,符合分析要求。见表1。

表1 信度和效度检验(N=229)

注:a.提取方法:主成分分析,提取5个成分。

b.KMO=0.899,Bartlett=2777.084,Sig.=0.000,DF=199。

经主成分分析得知,共抽取5个特征值大于1的公共因子,5个公共因子的总方差解释率为72.63%,大于60%基本要求,说明研究数据所含信息比较充分。KMO值为0.899,大于0.7,Bartlett=2 777.084,显著性概率P<0.001,表明数据具有良好的结构效度,适合进行因子分析。根据表1可知,本文使用多元回归分析对各维度的信度系数进行计算,从而确定每个潜变量实证数据是否满足内部一致性的要求。由结果可知,每个变量的因子负荷均高于0.5,在灾害知识、灾害意识、景区体验、保险认知和支付意愿5个维度的Cronbach’s Alpha系数整体值为0.972,各个维度值均大于0.8,全部符合0.7的基本标准。因而,本研究采用的调查问卷具有良好的信度,其内部一致性较高。数据的聚敛效果良好。总体而言,本文量表具有良好的组合信度和收敛效果。

3.2.3 假设检验

经过结构方程模型软件评估可知,游客针对南江大峡谷景区的灾害知识、灾害意识、景区体验、保险认知以及支付意愿之间的作用机制,见表2、图2。

表2 假设检验结果

注:X2=191.430(p=0.028),DF=156,GFI=0.926,AGFI=0.900,RMSEA=0.032,

NFI=0.933,RFI=0.919,TLI=0.984,CN=226,X2/DF=1.227

图2 修正结构方程结果

结构方程模型内部假设关系,可以由标准化路径系数来进行解释,其显著性水平检验,可以根据P值大小来进行判断。灾害知识作用于景区体验、保险认知和支付意愿的标准化路径系数分别为0.26、0.10和0.09,相应的P值小于0.001、0.147>0.05以及0.159>0.05,说明灾害知识对景区体验具有显著的正向影响,对保险认知水平和保险支付意愿不存在显著的正向影响。假设1获得支持,假设2和假设5未获得支持。

灾害意识作用于景区体验、保险认知和支付意愿的标准化路径系数分别为0.37、0.42和0.26,相应的P值均小于0.05,说明灾害意识对景区体验、保险认知和支付意愿均存在显著的正向影响。产生这一现象对于南江大峡谷景区游客而言,说明地质类景区的保险机制是至关重要的,地质景区在某些情况下存在发生地质灾害的风险并会产生人身危害。那些具备一定的自救知识、参与过地质灾害逃生演练的游客,通常对商业保险可以保住购买人转移地质灾害风险的功能认可度较高,他们会仔细了解保险的条款并独立购买相关保险,即应该采取积极有效的保险机制。因此,假设3、假设4和假设6获得支持。

景区体验作用于保险认知和支付意愿的标准化路径系数分别为0.33和0.13,相应的P值小于0.001和0.083>0.05,说明地质类景区的景区体验对游客的保险认知存在显著的正向影响,对保险支付意愿不存在显著的影响关系。产生这一现象对于南江大峡谷景区游客而言,地质类景区的旅游体验会激发游客对地质灾害类的保险认知水平,增加其对地质灾害保险的认同感。同时,保险认知作用于支付意愿的标准化路径系数为0.35,对应的P值小于0.001,即游客在南江大峡谷地质景区的旅游体验会通过游客的保险认知水平作为中介变量,对游客的保险支付意愿产生显著的正向影响。因此,假设7、假设8获得支持,假设9未获得支持。

4 实例分析及对策

4.1 测区介绍

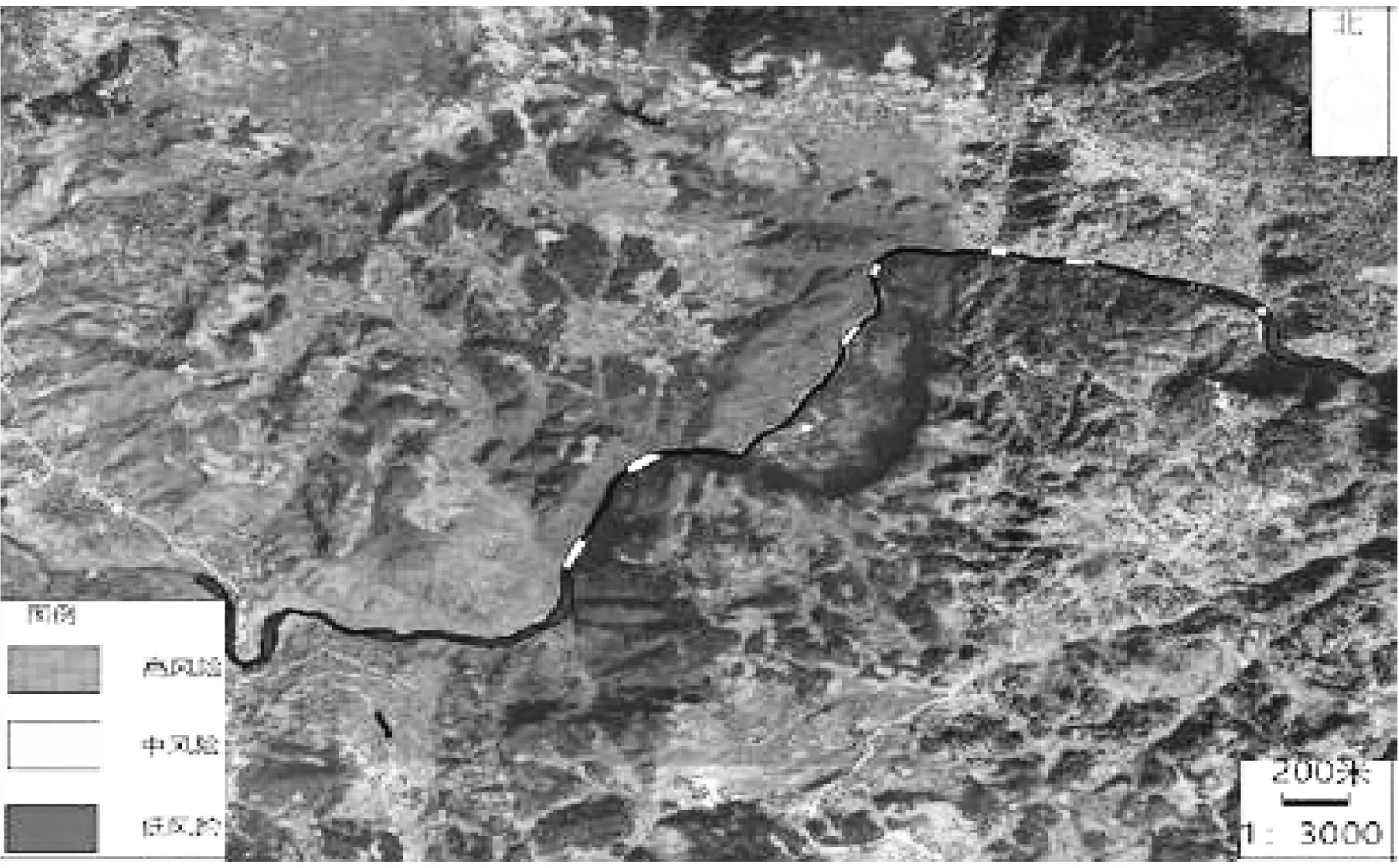

研究区地层古老,场区大面积出露寒武系古老的碳酸盐岩,河谷深切,为典型的中山-溶蚀侵蚀沟谷地貌。地势东高西低,上游地形相对较缓,为峡谷地貌,下游两岸沟谷相对较陡,为嶂谷地貌。晚期新华夏构造体系构成区内的主干断裂,它具有穿切性强、等距性明显等特点,总体呈逆时针扭动,是多次活动的显示,地震的发生和温泉的出露,都是新构造运动的直接表现。根据景区地质灾害风险,将南江大峡谷景区分区分段,风险分布见图3。

图3 南江大峡谷风险分布图

4.2 工程类措施

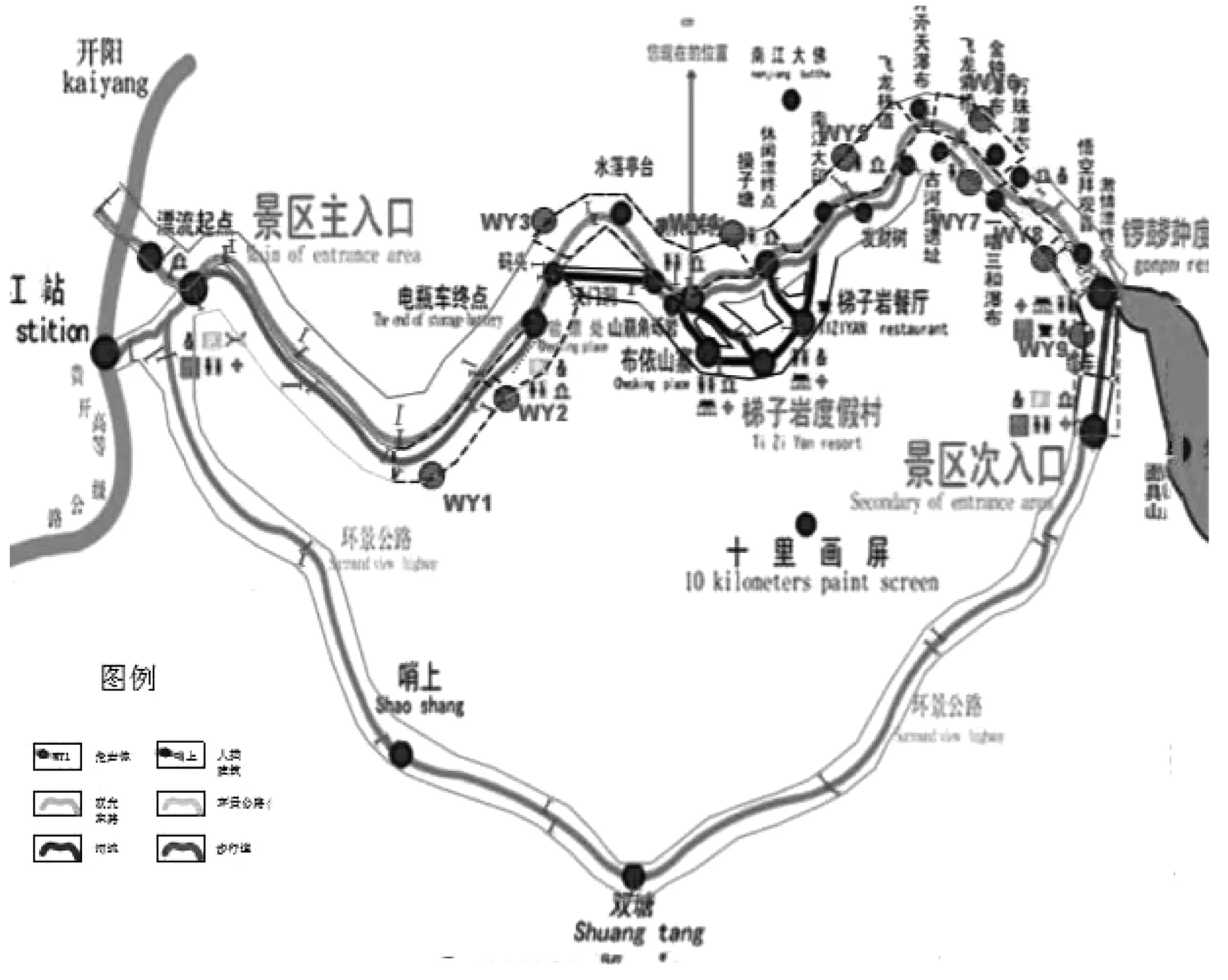

由表2中结论得知,为提高地质类旅游景区地质灾害保险的支付意愿,应该提高游客的灾害意识以及保险认知,可通过具体措施达到这一目的。本文以行人动力学思想为理论指导,以牛顿社会力模型为理论依据,以地质类旅游景区为研究对象,借助计算机仿真软件Anylogic的行人库,建立层次化的智能体三维场景。从仿真的视角,首先分析评估日常及高峰时段,地质类旅游景区的行人分布状况,在保险机制下确定风险系数较大的瓶颈区域,提出诸如限制游客量、路线指引等应对措施,分析保险措施介入前后的地质类旅游景区的疏散情况以及风险系数变化情况,从而验证保险机制的有效性。见图4。

图4 南江大峡谷景区环境图

将景区地图按比例导入模型,在图形上标记出行人行走路线、观赏地点,标记出易发生危险事故地段。行人库中的TargetLine目标线来引导游客路径,矩形区域等来标记危险地段。对游客进行安全手册阅读和知识宣讲,使游客识别地质类旅游景区地质风险系数高的节点,并且在该节点人数超过一定阈值时,立即停滞对该节点的通过,选择其他路径或者等待,减轻地质风险系数。提高游客的风险意识和保险意识,达到提高保费支付意愿的目的。在模型标记出各地质风险系数高的节点,赋予行人智能体识游客数量,并做出离开或等待的行为。图5、图6为地质类旅游景区行人密度图展示:颜色越深,代表此处游客密度越大。

对比可知,通过危险节点的区域人数限制,可以使景区内聚集节点游客聚集密度下降,总的风险系数对比图见图7。

图5 保险机制介入前的景区行人密度分布图

图6 保险机制介入后的景区行人密度分布图

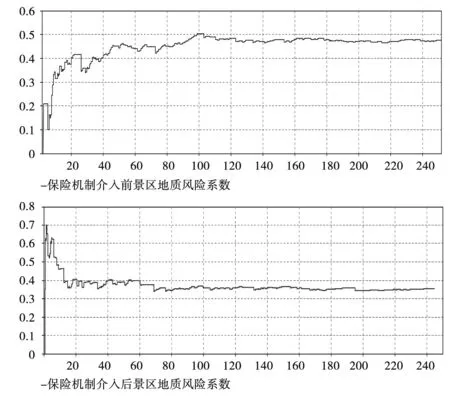

图7 风险系数对比

由以上分析可知,保险机制介入后,在游客对风险节点充分认识的情况下,通过自我行为的约束变化,使景区的人为地质风险系数从0.48降到0.36。

5 结 论

随着社会经济的发展,人类开始迈入风险社会,我国一直依靠政府财政包揽、社会救济来解决地质灾害带来的损失,由此带来风险意识淡薄等一系列问题。

为促进景区地质灾害保险的落地实施,建立游客、政府、旅游景区三方联动的保险体系,积极抵御地质灾害风险,就提升支付意愿方面提出几点建议:

1)游客关于地质类旅游景区的灾害意识对地质类旅游景区体验、保险认知和支付意愿均存在显著的正向影响。所以,通过对游客进行安全手册阅读和知识宣讲,使得游客可以识别地质类旅游景区地质风险系数高的节点,并且在该节点人数超过一定阈值立即停滞对该节点的通过,选择其他路径或者等待,从而提高游客的风险意识和保险意识的,达到提高保费支付意愿的目的,同时可以降低风险系数。

2)地质类旅游景区体验可以通过影响保险认知来提升地质类旅游景区的保险支付意愿,但地质类旅游景区体验与保险支付并没有直接关系,若地质类旅游景区不想提升景区体验,可以通过直接提升保险认知来达到提升保险支付意愿的目的。

3)根据调查问卷得出的支付意愿反映出地质灾害风险的可接受水平,进一步反映地质类旅游景区的地质灾害风险性和安全性,不同地质类旅游景区地质灾害可接受水平不同,在业内可以形成良好的良性竞争。

4)通过仿真视角对保险机制模型的验证分析,可以得出收取一定保险费用、保险机制介入、游客提高保险认知前后游客分布情况。

5)市面上保险险种的设立,是因为我国旅行社责任险的设立,而旅行社因为利益而转嫁游客承担。保险公司为了利益,推出无免赔额的各种险种,但实际并不涉及出现率高的天灾人祸,其中包括地质灾害。