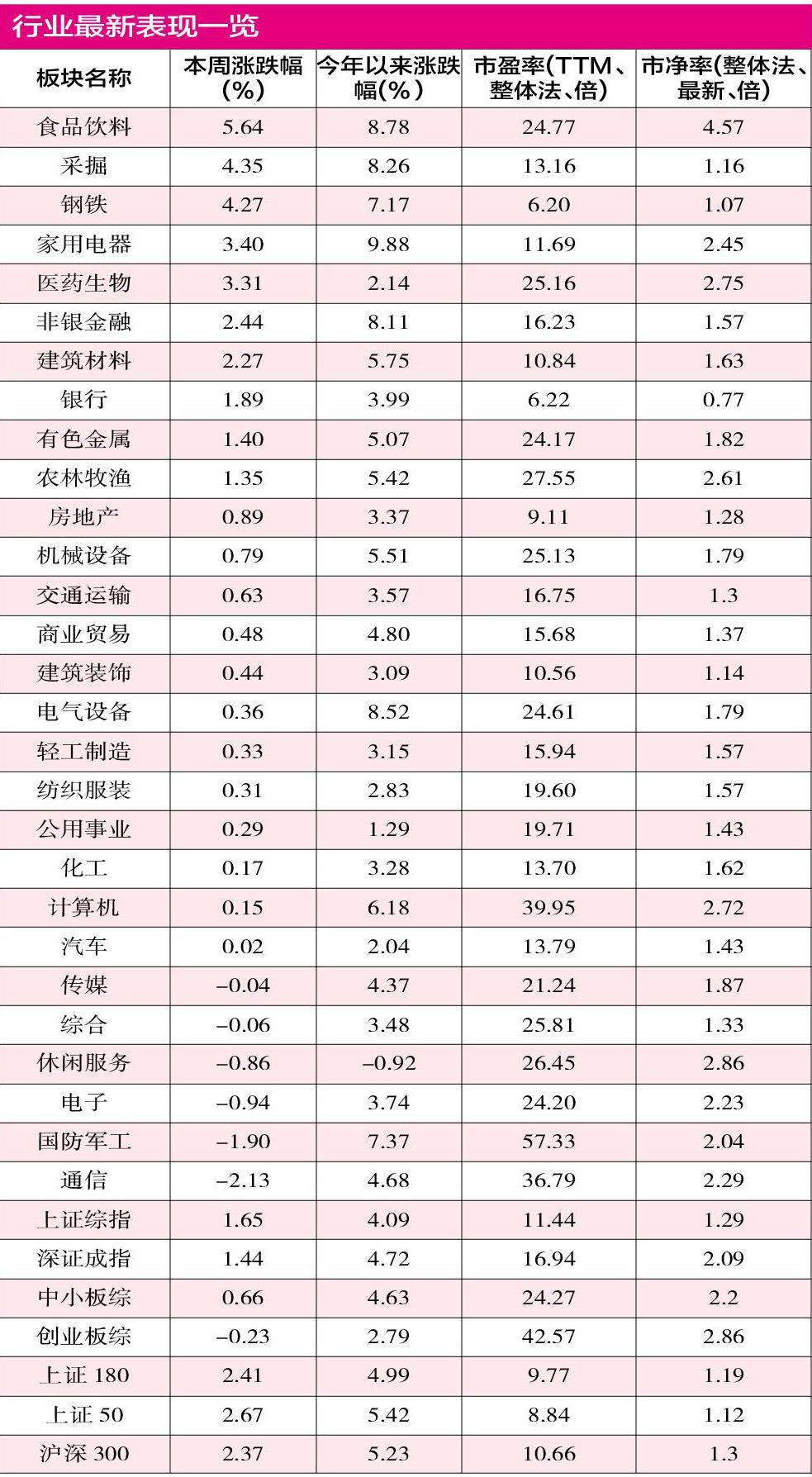

国防军工

2019-06-11

国防军工 军费预期增强,军工反弹继续

2018年是军工风格转换分水岭,投资逻辑悄然生变。1)基本面反转成为贯穿全年投资主线:2018年军工指数下跌27.1%,虽跑输大盘,但却是军工在2013-2015三年牛市、2016-2017大幅走弱之后的最好表现;低风险偏好下,基本面好转成为股价驱动主因,2018Q3军工行业营收YoY+15%,净利润YoY+22%,预收高企,现金流改善明显,业绩逐季向好。2)改革预期趋于理性:院所改制低于预期、资产证券化不再是市场关注的首要焦点;军品定价改革稳步推进,既是机遇也是风险点;3)板块分化加剧:军工龙头率先迎来业绩拐点,强者恒强,相对收益明显;民参军“去伪存真”经历估值与业绩的双杀。4)估值回落、持仓触底:行业估值回至50-55倍,机构持仓不足3%,均回至2013年底部水平。

不仅如此,随着日韩持续增加国防支出,我国军费投入有较大提升空间。1)军费占比:我国军费占GDP比重长期维持在2%以下,低于主要国家平均水平(美国3.1%、俄国4.3%、韩国2.6%),未来有较大提升空间。2)军费规模:大国博弈加剧背景下,国际形势不确定因素增加,军费刚性支出+补偿性采购增多,加大军费投入成为必选项。3)军费结构:我国未来加强武器装备自主建设,军费投入将进一步向航空/信息化等领域倾斜。

投资建议:1)首推业绩确定性高、攻防兼备的“核心配套+总装”成长白马:航天电器、中直股份、内蒙一机、中航沈飞;2)改革受益品种:航天电子、中航机电、四创电子;3)行业景气上行、具有一定核心竞争力的优质民参军:火炬电子、菲利华、金信诺、耐威科技。

(国盛证券)

醫药生物 新阶段动能切换,创新才是医药永恒的魅力

医改进入深水区,龙头标的深度回调之下无需过度担心。1)医药板块商业模式从未改变,发展动能一直是创新。2)行业仍处于医保稳健“成长”期。对标海外,我国公共卫生支出仍有翻倍成长空间。3)服务占卫生开支占比虽将有所提升,但产品升级过程未完成,龙头企业仍将受益。

虽然国内龙头药企均为仿制药企业,但是从历年研发投入以及构建的临床研究、科技人才、专利壁垒来看,他们也是我国医药创新的主导力量。过去成功的企业可以通过销售费用在行业的占比来推测,未来则将大致按照创新品种的研发费用格局而大幅集中。

非药板块中,消费属性较强、不受医保控费的不确定性影响个股同样迎来机遇。包括由财政拨款支付的医疗设备、集中度提升如火如荼的医药零售、部分OTC领域品牌价值突出个股、不由医保支付的部分消费属性强处方药领域等。

投资建议:超配未来研发成果高度集中于龙头,而行业仍处于稳健“成长”期,医改洗牌之下格局更加清晰,且对政策负面预期充分,对未来无需过度悲观。2019年A股推荐投资标的包括:恒瑞医药、复星医药、华东医药、丽珠集团、乐普医疗、华兰生物、智飞生物、科伦药业、迈瑞医疗、迪安诊断、益丰药房。港股投资标的包括:中国生物制药、石药集团、中国中药、三生制药、金斯瑞生物科技、李氏大药厂。

(国信证券)