“T型账户+数学”视角下中职成本会计教学创新初探

2019-06-11徐丽霞

徐丽霞

[摘 要] T型账户因其具有全面、直观、系统反映经济业务连续性的特点,故多于基础会计、财务会计教学中使用。将“T型账户+数学”理念用于成本会计教学,实在是不多见。把关系看似松散的两个学科,用目前流行的“+”理念黏合在一起,进行一种全新的教学方法尝试,以期对相关教育工作者有所启发,进而创造、总结出更多、更好的教学方法,实现老师和学生的共同成长。

[关 键 词] “T型账户+数学”;创新;生产成本

[中图分类号] G712 [文献标志码] A [文章编号] 2096-0603(2019)04-0028-02

中职成本会计教学的实践性强、体系复杂、专业性要求较高等特点决定了“学生学得累、老师教得累”局面。生产费用在完工产品和在产品之间的分配是成本会计教学的关键环节,老师如何做才能让文化基础弱、接受能力差的中职学生,既学会各种分配方法,又会运用其解决实际问题就成为重中之重。在多年教学实践中,逐步探索出了“T型账户+数学”视角下的创新教学手段,在此将其呈现给大家。

一、数学版的“不计算在产品成本法”说明书

教科书中,对“不计算在产品成本法”的一般阐述是:虽然月末有在产品,但不计算其成本。也就是说在会计期末,本期生产费用只分配给完工产品而不考虑在产品,即本期生产费用=本期完工产品成本。

这种描述,对中职学生来讲,既抽象又不好理解,即使老师费力解释,多数学生依旧很茫然。但引入了“T型账户+数学”手段后,问题轻轻松松就解决了。

令(1)=期初在产品成本;(2)=本月生产费用;(3)=完工产品成本;(4)=月末在产品成本(该假设全文同)。

基于以上假设,等式(1)+(2)=(3)+(4)成立,当(1)=(4)=0时,则有(2)=(3),即本月生产费用=完工产品成本。

二、数学角度的“在产品成本按年初数固定计算法”

同样的,教科书中对该方法的理论描述是:前11个月,每月月末在产品的成本按年初数计算固定不变,此时每期生产费用与其完工产品的成本相等。但在第12月,应当根据实际盘点的在产品数量来计算在产品成本,并据以倒计计算12月份完工产品成本。

此情况下,(1)+(2)=(3)+(4)依然成立。

前11月条件为:(1)=(4)=年初在产品成本,则有(2)=(3),即本月生产费用=完工产品成本。

第12月,因为会计期末“账实相符”的要求,要对在产品进行实地盘点,得到在产品实际成本(4),最后再倒计完工产品成本。

第12月完工产品成本(倒计数)(3)=(1)+(2)-(4)

三、约当产量法的“数学诠释”

约当产量法因其在成本核算中使用的广泛性,是必须掌握的知识点,又因为计算量大且复杂,教与学的难度明显增加,而“T型账户+数学”的成功介入,大大缓解了“学生只会方法不知程序、只会做题不会做事”的窘况。

顾名思义,约当产量法就是将生产费用按完工产品产量和在产品约当产量之间的比例进行分配的方法。

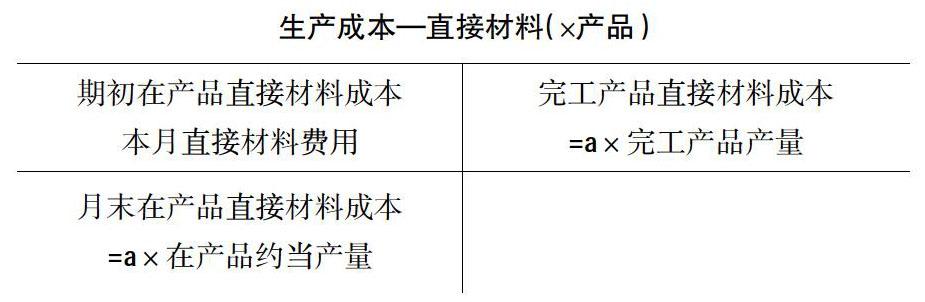

(一)直接材料分配的“T型账户+数学”演示

直接材料分配率=[(1)+(2)]/(完工产品产量+在产品约当产量)

令直接材料分配率=a,则有:

(注:当分配率四舍五入时,要保证等式(1)+(2)=(3)+(4)成立,所以(4)要倒计,即(4)=(1)+(2)-(3),以下同。)

(二)直接人工分配的“T型账户+数学”图示

直接人工分配率=[(1)+(2)]/(完工产品产量+在产品约当产量)

令直接人工分配率=b,則:

(三)制造费用分配的“T型账户+数学”图示

制造费用分配率的公式同直接人工分配率,此处不再赘述。

令制造费用分配率=C,则:

(四)生产成本总账的T型账户内容构成

图示将生产成本明细分类账和总账之间的关系很直观地展示给大家,将“方法与过程、做题与做事”完美地融合在一起,学生拿到题目后只需按照图示的指引,将资料数据填入上述T型账户,一步步地完成相关计算就可以得到想要的结果。

(五)说(3)道(4)话“在产品成本按其所耗用的原材料费用计价法”

关于此方法教科书中的表述是这样的:月末在产品只计算其

耗用的直接材料费用,本期发生的直接人工费用、制造费用等全部由完工产品成本负担。

不长的一段文字,包含的信息量却非常大且不好理解,更别说让学生用这种方法去计算、解决实际问题了,但借助于“T型账户+数学”手段就简单、直观得多。

直接材料分配率=[(1)+(2)]/(完工产品产量+在产品产量)

令直接材料分配率=d,则:

如此,生产成本总账账户下的(3)与(4)的内容构成一目了然。

(六)在产品成本按定额成本计算法下的(3)和(4)

此图翻译成数学语言就是:已知(1)(2),用定额成本求得(4),则(3)是多少?

(七)定额比例法下的(3)和(4)

该方法下的费用分配率=[(1)+(2)]/(完工产品定额+月末在产品定额),令其为e,则(3)和(4)图解如下:

实质上,生产费用在完工产品和在产品之间的分配,从数学的角度看,解决的无非就是已知(1)+(2)的和,如何求得(3)和(4)的问题。上述“T型账户+数学”模式,清晰地演绎了求得(3)与(4)的过程及步骤,将其计算控制在六年级左右水平,即使非会计专业中职学生,只要具备一定的计算、分析能力,“按图索骥”也能做出相关题目的解答,这也正是此种教学手段创新的意义所在:简单、好用、实用、适用。

参考文献:

[1]朱志伟.中职成本会计教学中存在的问题及对策[J].职业,2018(11):88-89.

[2]崔丹.成本会计实践教学体系改革研究[J].纳税,2018,12(30):251.

[3]王秀贵,石永安.以教学视角探索《成本会计》中的定额分配[J].中国农业会计,2017(9):10-11.

编辑 马燕萍