A股市场羊群效应检验

2019-06-11李奕芬

李奕芬

【摘要】本文通过对A股市场的检验发现,投资者在极端上涨期和极端下跌期都对大盘股表现出羊群效应,在极端下跌期则对小盘股表现出羊群效应。对于中盘股,没有明显证据支持或反对羊群效应。

【关键词】羊群效应 市值 CCK 极端时期

一、引言

人们对股票市场上羊群效应的关注由来已久,Lakonishok,Shleifer和Vishny(1992)提出LSV方法,研究机构投资者的决策行为是否存在羊群效应。1995年由Christie和Huang首次提出用CSSD指标来检测股市羊群效应存在的可能性。2000年Chang等提出了CSAD这一新的指标,他们认为如果存在羊群效应,CSAB指标应该和市场回报之间呈现非线性关系。有很多学者检验过中国股票市场的羊群效应,然而,现有对中国股票市场羊群效应的研究都选取某一个笼统的指数或者某一个单独的股票板块进行研究,投资者有没有可能仅仅对某一类市值大小的股票表现出羊群效应?是否在极端上涨条件下和极端下跌条件下都会表现出羊群效应?本文将对这些问题一一进行检验。

二、CCK方法

三、实证检验

本文分别选取中证100指数及其成分股作为大盘股的研究样本,中证200指数及其成分股作为中盘股的样本,中证500指数及其成分股作为小盘股的样本

所有样本的时间区间均为2014年7月1日至2015年10月30日,将2014年7月1日至2015年6月10日划分为上涨阶段,将2015年6月11日至2015年10月30日划分为下跌阶段。

(一)大盘股

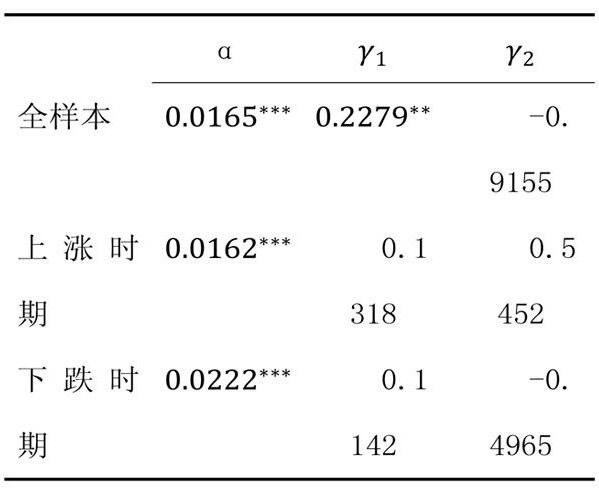

對于大盘股,我们对整体样本、上涨阶段样本和下跌阶段样本分别进行羊群效应检验,结果如下所示。

可以看到,无论是对于全样本、上涨时期样本还是下跌时期样本来说,(Rmt)2的系数都显著为负,这表明不管是上涨阶段还是下跌阶段,对于大盘股,市场都表现出了强烈的羊群效应。

(二)中盘股

全样本中(Rmt)2的系数γ2不显著,Rmt的系数γ1则显著为正,这表明从中盘股整体来看,市场不存在羊群效应。不管是上涨时期还是下跌时期,Rmt的系数γ1和(Rmt)2的系数γ2都并不显著,也就是说,Rmt和(Rmt)2都未能很好地解释CSAD的变化,我们既找不到支持也找不到反对羊群效应的证据。

(三)小盘股

对于全样本和下跌时期样本来说,(Rmt)2的系数都显著为负,也就是说,不管是从整体来看还是单从下跌时期来看,市场对小盘股都表现出了羊群效应。但是单从上涨时期来看,(Rmt)2的系数是显著为正的,说明在小盘股的市场指数疯涨时期,市场并没有表现出羊群效应。

四、结论

本文采用CCK方法检验了2015年中国股票市场股灾前后,大盘股、中盘股和小盘股在暴涨时期和暴跌时期分别是否存在羊群效应。实证研究结果表明,无论是暴涨时期还是暴跌时期,市场对大盘股都表现出强烈的羊群效应,投资者仅在暴跌时期对小盘股表现出羊群效应,暴涨时期小盘股并不存在羊群效应,而对中盘股,我们既找不到支持也找不到反对羊群效应的证据。